I. Giới thiệu

Thị trường tiền điện tử vào năm 2023 có một hiện tượng nghịch lý: mặc dù hoạt động của nhà đầu tư trầm lắng nhưng giá thị trường vẫn tăng đáng kể. Trong khi hầu hết các tổ chức tài chính đều cảnh giác với việc phục vụ người dùng tiền điện tử, các hồ sơ ETF gần đây đánh dấu sự tiến bộ đáng kể trong việc các nhà đầu tư tổ chức chấp nhận không gian tiền điện tử. Các cơ quan quản lý đã đưa ra cảnh báo về rủi ro thị trường và thực hiện các biện pháp cưỡng chế tương ứng, tuy nhiên cơ quan tư pháp đã phản đối sự giám sát quá mức này. Đồng thời, việc nâng cấp Ethereum cho phép rút tài sản đã cầm cố, từ đó thúc đẩy sự tăng trưởng của tổng số ETH đã cầm cố.

Về nền tảng blockchain, Ethereum tiếp tục củng cố vị trí dẫn đầu của mình với tư cách là blockchain Lớp 1 và tập trung vào phát triển chiến lược khả năng mở rộng với Rollup làm cốt lõi. Đồng thời, các blockchain cạnh tranh như Solana, Avalanche và Cosmos đã dần dần mở rộng thị phần thông qua các chiến lược mở rộng độc đáo của riêng họ, với cách tiếp cận tích hợp của Solana đạt được kết quả đáng kể vào cuối năm nay.

Trong lĩnh vực ứng dụng trên chuỗi, mặc dù các giao thức giao dịch và cho vay blue-chip đã hoạt động ổn định nhưng các nhà cung cấp dịch vụ đặt cược thanh khoản như Lido vẫn chiếm lĩnh thị trường. DeFi đã đạt được sự phát triển đáng kể về các khía cạnh như mã hóa tài sản vật chất. Thị trường mã thông báo không thể thay thế (NFT) đã trải qua sự cạnh tranh gay gắt, dẫn đến mất thị phần đáng kể cho các nền tảng như OpenSea, trong khi việc giới thiệu Ordinals trên mạng Bitcoin đã thúc đẩy sự tăng trưởng của mã thông báo NFT và meme. Ngoài ra, sự gia tăng của các giao thức xã hội phi tập trung báo trước một kỷ nguyên mới trong phát triển ứng dụng blockchain.

Trong năm đầy nghịch lý này, ngành công nghiệp blockchain đã chứng kiến một loạt đổi mới và tăng trưởng hấp dẫn. Bài viết này sẽ cung cấp phân tích chuyên sâu về sự phát triển cốt lõi và các xu hướng chính của ngành công nghiệp blockchain trong năm nay, cung cấp cho độc giả góc nhìn toàn diện và sâu sắc về ngành.

2. Nền tảng và mở rộng chuỗi khối

(1) Lớp 1

Vào năm 2023, Ethereum tiếp tục dẫn đầu thị trường về mạng Lớp 1 dựa trên hợp đồng thông minh. Cho dù xét về tổng giá trị bị khóa (TVL), khối lượng giao dịch hay phí giao dịch, Ethereum đều chiếm vị trí thống trị so với các mạng Lớp 1 dựa trên hợp đồng thông minh khác. Bằng cách xem xét mức phí giao dịch, chúng tôi có thể đo lường nhu cầu của người dùng đối với các mạng blockchain khác nhau. Rõ ràng là vào năm 2023, hầu hết nhu cầu đều tập trung vào mạng Ethereum, điều này thể hiện rõ qua phí giao dịch cao hơn.

Chuỗi Tron và BNB

Vào năm 2023, các đối thủ cạnh tranh chính của Ethereum đã trải qua một số thay đổi đáng kể. Từ đầu năm đến cuối năm, tổng giá trị khóa của Tron (TVL) đã tăng khoảng 100%, trong khi TVL của BNB Chain giảm khoảng 38% trong cùng kỳ. Những thay đổi này chủ yếu là do tác động của các yếu tố kinh tế vĩ mô và các sự kiện pháp lý. Ví dụ: mức tăng trưởng TVL của Tron chủ yếu là do xu hướng người dùng stablecoin chuyển từ USDC và BUSD sang USDT, trong khi mức giảm TVL của BNB Chain có liên quan đến các chính sách quản lý của thị trường.

Vào năm 2023, khi người dùng stablecoin chuyển từ USDC sang USDT, thị phần của Ethereum trên thị trường stablecoin đã giảm và theo đó, Tron đã giành được thị phần lớn hơn. Đến tháng 12 năm 2023, tỷ trọng của Ethereum trong tổng nguồn cung stablecoin đã giảm xuống 51,6% từ mức 62,1% vào đầu năm.

Trong khi đó, Chuỗi BNB phải đối mặt với một loạt vấn đề pháp lý vào năm 2023, bao gồm các vụ kiện từ Ủy ban Giao dịch và Chứng khoán Hoa Kỳ (SEC) và Ủy ban Giao dịch Hàng hóa Tương lai Hàng hóa (CFTC). Cùng với việc Binance USD (BUSD) tạm ngừng hoạt động, nguồn cung stablecoin trên Chuỗi BNB tiếp tục giảm. Đến tháng 11, các vấn đề pháp lý xung quanh Binance trở nên căng thẳng, dẫn đến việc Giám đốc điều hành Changpeng Zhao (CZ) phải ký thỏa thuận nhận tội với Hoa Kỳ và từ chức. Từ đầu năm 2023 đến cuối năm, vốn hóa thị trường của BNB đã giảm hơn 4,5 tỷ USD.

Solana và Celestia

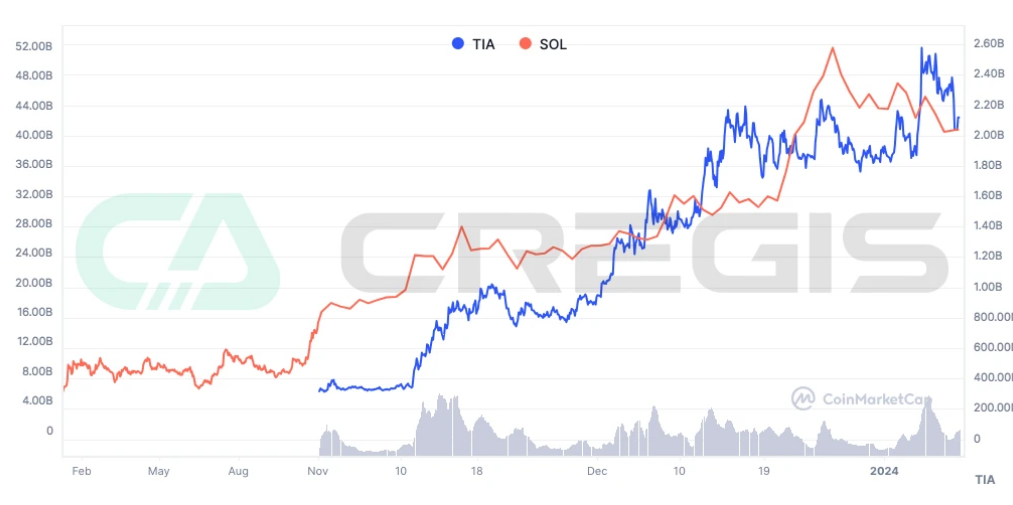

Một trong những điểm nóng của thị trường vào năm 2023 là về hai giải pháp mở rộng blockchain đối lập nhau: Tính mô đun và Tích hợp. Định giá thị trường giá token của mạng Lớp 1 phản ánh tình trạng của hệ sinh thái của nó, như chúng ta có thể quan sát qua giá lịch sử của các đại diện blockchain mô-đun và tích hợp Celestia (TIA) và Solana (SOL), các khối mô-đun. Giá trị thị trường của chuỗi Celestia đã tăng tăng khoảng 300% trong vòng một tháng sau khi ra mắt mã thông báo TIA vào tháng 11 và giá trị thị trường của chuỗi khối tích hợp Solana (SOL) đã tăng khoảng 800% vào năm 2023.

Một trong những xu hướng đáng chú ý nhất vào năm 2023 là sự hồi sinh của Solana, cả về mặt định giá và sự chấp nhận của thị trường đối với phương pháp mở rộng quy mô tích hợp của nó. Trong số các giao thức hợp đồng thông minh có tổng giá trị bị khóa (TVL) cao nhất, Solana là giao thức duy nhất sử dụng môi trường thực thi tùy chỉnh, Máy ảo Solana (SVM), cho phép mạng thực hiện các giao dịch song song. Để đạt được thông lượng cao và khả năng mở rộng đồng thời giảm chi phí người dùng, trình xác thực Solana phải có khả năng phối hợp với các trình xác thực khác trong mạng để hoàn thành các tác vụ xử lý phức tạp. Điều này là do một loạt công nghệ tùy chỉnh, chẳng hạn như cơ chế đồng bộ hóa Bằng chứng lịch sử và giao thức truyền khối Turbine, tất cả đều dẫn đến việc trình xác thực Solana có lợi thế hơn các mạng Lớp 1 (L1) khác với yêu cầu cao hơn.

Sui và Aptos

Vào năm 2023, Solana trở thành một trong những blockchain kiến trúc tích hợp được sử dụng rộng rãi nhất. Trong hai năm qua, một số chuỗi khối lớp 1 đã bắt đầu xuất hiện sử dụng kiến trúc tích hợp và cho phép thực thi song song với chi phí thấp. Trong số đó, Aptos và Sui đặc biệt rõ ràng, cả hai nền tảng đều bắt nguồn từ dự án Diem của Meta và sử dụng máy ảo Move làm môi trường thực thi. Tính đến tháng 12 năm 2023, giá trị tổng hợp bị khóa (TVL) của hai chuỗi là khoảng 377 triệu USD.

Đặc biệt, Sui đã cho thấy mức tăng trưởng nhanh hơn so với Aptos trong năm qua, với TVL gần như cao hơn gấp đôi so với Aptos vào cuối tháng 12. Xu hướng vào năm 2023 cho thấy kiến trúc tích hợp blockchain Lớp 1 có thể đóng vai trò ngày càng quan trọng trong lĩnh vực nền tảng hợp đồng thông minh. Tuy nhiên, những nền tảng mới nổi này vẫn còn một chặng đường dài trước khi có thể vượt qua sự thống trị của EVM (Máy ảo Ethereum).

Cosmos và Avalanche

Kể từ khi thành lập, cộng đồng Cosmos luôn chấp nhận khái niệm mô-đun. Việc ra mắt một blockchain mới trong hệ sinh thái Cosmos dễ dàng hơn bất kỳ hệ sinh thái nào khác nhờ vào cơ sở hạ tầng và các công cụ gốc như giao thức Blockchain Communication (IBC) và Cosmos SDK. Nhà phát triển có thể tùy chỉnh các tham số chuỗi theo nhu cầu của họ, chẳng hạn như tỷ lệ lạm phát, thời gian không ràng buộc cam kết, phần thưởng của người xác minh, tham số biểu quyết quản trị, v.v. Đồng thời, giao thức IBC có thể nhận ra khả năng tương tác giữa các chuỗi Cosmos khác nhau.

Những lợi thế vốn có của chuỗi khối mô-đun phải trả giá bằng sự chú ý của người dùng bị phân mảnh và tính thanh khoản giữa các chuỗi của Cosmos. Mặc dù IBC cho phép chuyển tài sản giữa các chuỗi Cosmos nhưng những tài sản này phải đi qua cùng một kênh IBC. Nếu không, những tài sản này vẫn không thể thay thế được. Ví dụ: ATOM được gửi từ Osmosis đến Canto qua IBC khác với ATOM được gửi từ Cosmos Hub đến Canto. Do đó, xét về khả năng tổng hợp và tính thanh khoản, chuỗi ứng dụng của Cosmos vẫn còn những nhược điểm nhất định so với các blockchain Lớp 1 nói chung.

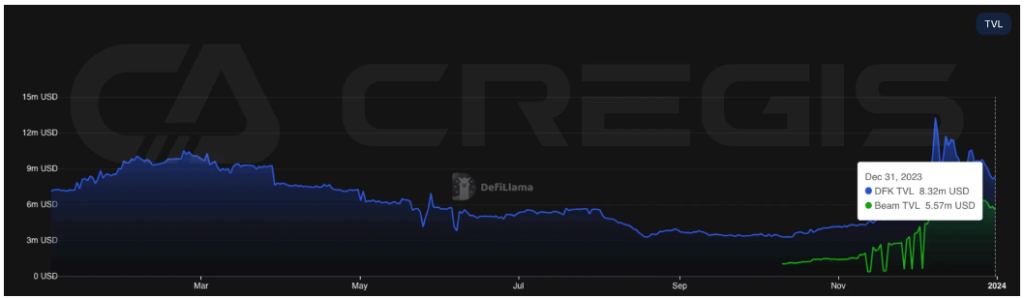

Số lượng mạng con hoạt động trong hệ sinh thái Avalanche tiếp tục tăng vào năm 2023, nhưng hoạt động của người dùng vẫn ở mức thấp so với chuỗi C Avalanche chính. Đến cuối năm, tổng TVL của hai mạng con đang hoạt động là DFK Chain và Beam đạt xấp xỉ 13,8 triệu USD.

Mạng con Avalanche và chuỗi Cosmos mới ra mắt phải đối mặt với những thách thức tương tự khi nói đến an ninh mạng. Trong giai đoạn đầu, các mạng này cần tích lũy đủ tiền như một con hào để ngăn chặn các cuộc tấn công kinh tế. Trên Avalanche, người xác nhận được yêu cầu đặt cược 2.000 AVAX với mức giá khoảng 35 USD mỗi AVAX. Tuy nhiên, hầu hết các mạng con Avalanche hiện có tổng cộng không quá 10 trình xác thực. Trong số các mạng con này, mạng con lớn nhất là mạng con MELD, chỉ có 16 trình xác thực. Số lượng trình xác thực nhỏ hơn sẽ có khả năng ảnh hưởng đến tính bảo mật và phân cấp của mạng.

(2) Lớp 2

Khi nhu cầu giao dịch Ethereum tiếp tục tăng lên, vấn đề mở rộng của nó ngày càng trở nên cấp bách. Hiện tại, khả năng xử lý của Ethereum là khoảng 15 giao dịch mỗi giây (tps), thông lượng này rõ ràng không thể đáp ứng nhu cầu sử dụng quy mô lớn ngày càng tăng. Hạn chế này có thể trở thành trở ngại chính cho sự phát triển trong tương lai của Ethereum.

Vấn đề mở rộng quy mô của Ethereum luôn là một chủ đề gây tranh cãi. Khó khăn cốt lõi nằm ở cái gọi là lý thuyết “tam giác bất khả thi”, đó là tính phân cấp, bảo mật và khả năng mở rộng. Trong mạng phân tán, rất khó để tối ưu hóa ba đặc điểm này cùng một lúc và thường chỉ có thể tối ưu hóa hai khía cạnh. Việc nâng cao khả năng mở rộng thường đòi hỏi phải hy sinh một số vấn đề về phân cấp hoặc bảo mật. Tuy nhiên, cộng đồng Ethereum thận trọng khi đưa ra lựa chọn đánh đổi này và không sẵn sàng hy sinh tính phân quyền hoặc bảo mật một cách dễ dàng.

Các phương pháp mở rộng của Ethereum chủ yếu được chia thành hai loại: on-chain và off-chain. Mở rộng quy mô trên chuỗi liên quan đến việc sửa đổi giao thức Ethereum cốt lõi, trong khi mở rộng quy mô ngoài chuỗi liên quan đến việc xây dựng các giao thức và cơ sở hạ tầng bổ sung trên Ethereum. Hiện tại, việc mở rộng off-chain đang phát triển nhanh hơn việc mở rộng on-chain. Đặc biệt là từ năm 2021 đến hầu hết năm 2022, các giải pháp mở rộng quy mô ngoài chuỗi dựa trên sự lạc quan và tổng hợp đã tiếp tục thu hút được sự chú ý trên thị trường đầu tư mạo hiểm.

(2) Optimistic Rollups

Arbitrum One

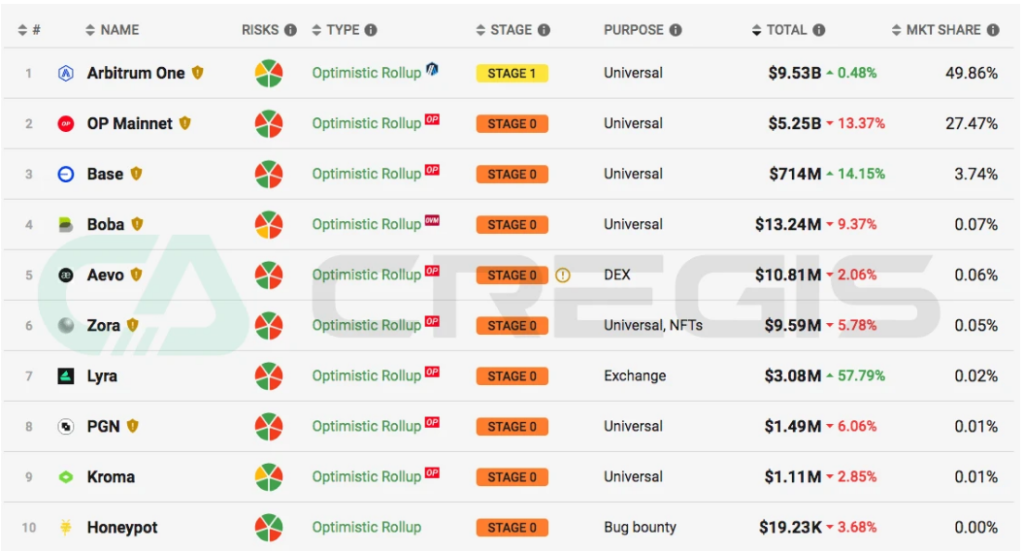

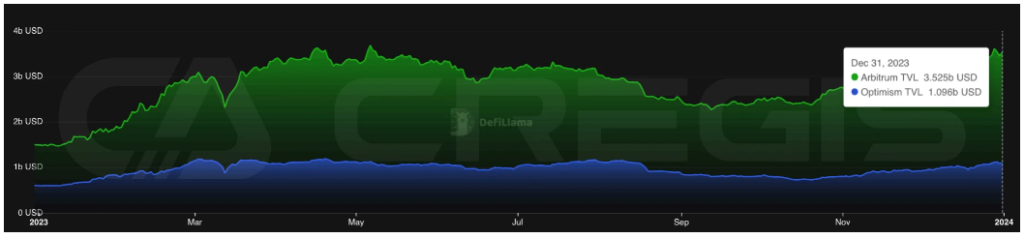

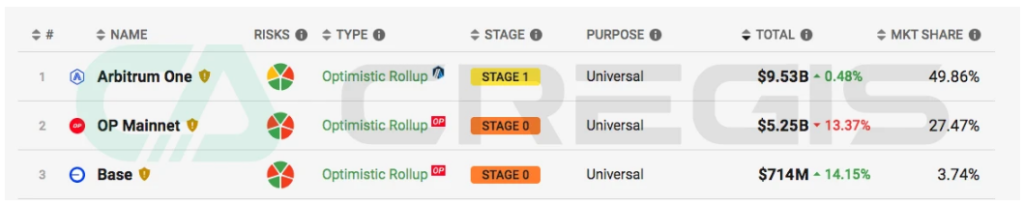

Trong số bốn loại giải pháp Lớp 2 chính hiện nay trong Ethereum, Optimistic Rollups (OR) có tổng giá trị khóa (TVL) lớn nhất, với TVL của Arbitrum One xếp hạng đầu tiên. Ngay cả trước khi ra mắt mã thông báo quản trị ARB, Arbitrum One đã là nền tảng TVL Lớp 2 cao nhất. Sau khi ra mắt mã thông báo ARB, hơn 2 tỷ đô la thanh khoản đã được đưa vào hệ sinh thái của Arbitrum One, với khoảng 1,25 tỷ đô la mã thông báo đã được mở khóa, củng cố thêm vị trí dẫn đầu của Arbitrum One trong số tất cả các nền tảng Lớp 2.

Tính thanh khoản do mã thông báo ARB mang lại đã tạo điều kiện thuận lợi cho sự phát triển của các ứng dụng phi tập trung (Dapps) của Arbitrum One. Trên nền tảng Arbitrum One, Dapp có tổng giá trị bị khóa (TVL) cao nhất là sàn giao dịch GMX, theo sau là nền tảng cho vay Radiant. Hai ứng dụng này chiếm phần lớn thị phần TVL trên Arbitrum One.

OP Mainnet

Xếp thứ hai trong số Optimistic Rollups (OR) theo Tổng giá trị bị khóa (TVL) là OP Mainnet, trước đây gọi là Optimism, với tài sản hơn 3,4 tỷ USD. Mã thông báo quản trị OP Mainnet của OP được airdrop vào tháng 5 năm 2022, một năm trước đợt airdrop của Arbitrum One. Mặc dù TVL của OP Mainnet đang tăng trưởng với tốc độ chậm hơn Arbitrum One nhưng xu hướng tăng trưởng của nó ổn định hơn.

Vào tháng 7 năm 2023, khi WorldCoin tung ra token WLD trên OP Mainnet, TVL của mạng đã tăng lên đáng kể. WorldCoin được đồng sáng lập bởi Sam Altman, người đồng sáng lập OpenAI để xây dựng mạng lưới tài chính và nhận dạng kỹ thuật số lớn nhất. Chương trình airdrop WLD nhằm mục đích hướng dẫn phát triển mạng và khuyến khích người dùng mới đăng ký ứng dụng. Cho đến nay, hơn 700.000 người dùng đã nhận được airdrop WLD.

Một cột mốc phát triển quan trọng đối với OP Mainnet là OP Stack nguồn mở vào tháng 8 năm 2022. OP Stack là một ngăn xếp phát triển hỗ trợ OP Mainnet, được xây dựng và duy trì bởi Optimism Collective. Phiên bản hiện tại của OP Stack, còn được gọi là Optimism Bedrock, cho phép các nhà phát triển phát triển các dự án tổng hợp lạc quan của riêng họ bằng cách sử dụng công nghệ tương tự như OP Mainnet.

Với mã nguồn mở của OP Stack, nhiều dự án được phát triển dựa trên OP Stack đã xuất hiện, trong đó đáng chú ý nhất là Mainnet Base được Coinbase ra mắt vào tháng 8 năm 2023. Base nhằm mục đích cung cấp dịch vụ ứng dụng phi tập trung (Dapp) cho người dùng sàn giao dịch. Base đã nhanh chóng phát triển để trở thành mạng Lớp 2 lớn thứ ba về tổng giá trị bị khóa (TVL).

Zero-Knowledge Rollups

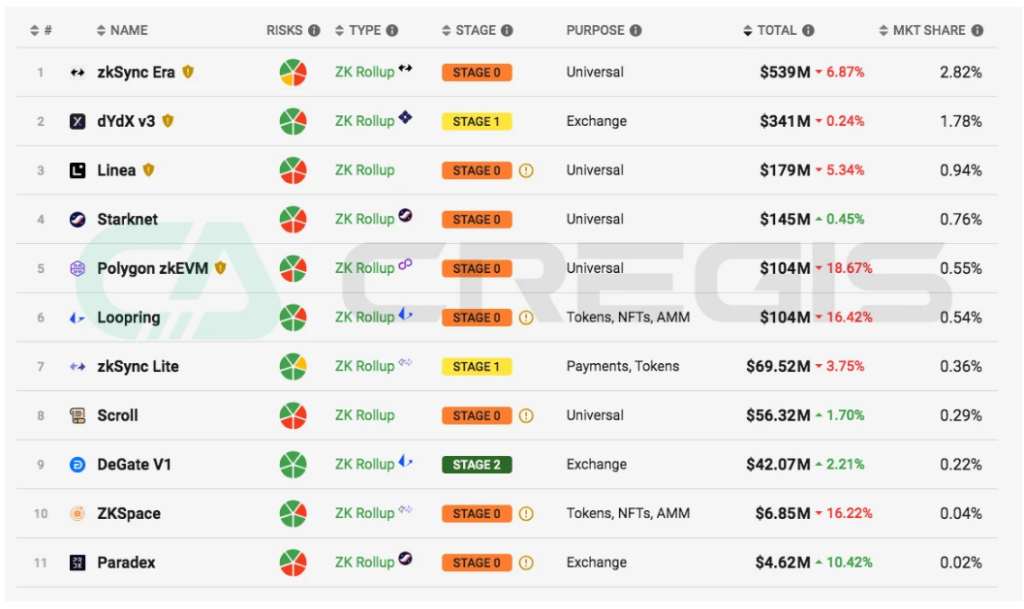

Trong Zero-Knowledge Rollups (ZKR), hiện tại không có người dẫn đầu rõ ràng. Mặc dù chia sẻ TVL của dYdX trước đây được xếp hạng đầu tiên trong số ZKR, nhưng giờ đây nó đã bắt đầu chuyển sang Cosmos Lớp 1. TVL hiện tại của Kỷ nguyên zkSync và Starknet trong ZKR lần lượt là 539 triệu USD và 145 triệu USD. Mặc dù zkSync Era có TVL cao hơn đáng kể so với Starknet nhưng một phần TVL của nó lại đến từ zkStnc Lite ban đầu.

Rollups-as-a-Service

Khi hệ sinh thái Rollup trưởng thành, chúng tôi bắt đầu thấy các bản tổng hợp được sử dụng như một công cụ đa chức năng thay vì chỉ là phương tiện mở rộng quy mô. Các ứng dụng muốn có lớp thực thi tùy chỉnh có thể chọn khởi chạy bản tổng hợp của riêng chúng, hy sinh mức độ phân quyền và bảo mật nhất định để có đủ không gian khối. Dựa trên nhu cầu này, các ứng dụng Rollups-as-a-Service (RaaS) bắt đầu xuất hiện, cung cấp cho các nhà phát triển ứng dụng phi tập trung (dapp) khả năng nhanh chóng khởi chạy các bản tổng hợp mới để triển khai. Các ví dụ đáng chú ý bao gồm Altlayer, khung RaaS tập trung vào Máy ảo Ethereum (EVM) và dYmension, khung RaaS tập trung vào Cosmos.

Lớp 3

Hiện tại, mạng lớp thứ hai (Lớp 2) cũng đang bắt đầu thử nghiệm công nghệ lớp thứ ba (Lớp 3). Ví dụ: cả Starknet và Kỷ nguyên zkSync đều đề cập rằng về mặt lý thuyết, họ có thể xây dựng mạng lớp thứ ba trên cơ sở hạ tầng lớp thứ hai hiện có bằng cách tận dụng tính đệ quy của các bằng chứng xác thực. Tuy nhiên, các giải pháp này hiện không phải là ưu tiên hàng đầu vì cả Starknet và ZkSync Era đều tập trung vào phát triển công nghệ lớp thứ hai của họ. Ngoài ra, việc sử dụng các công nghệ lớp thứ ba được thiết kế để cho phép các nhà phát triển nhanh chóng triển khai các môi trường thực thi có thể tùy chỉnh, tương tự như các dịch vụ do Rollups-as-a-Service (RaaS) cung cấp.

(4) Multichain

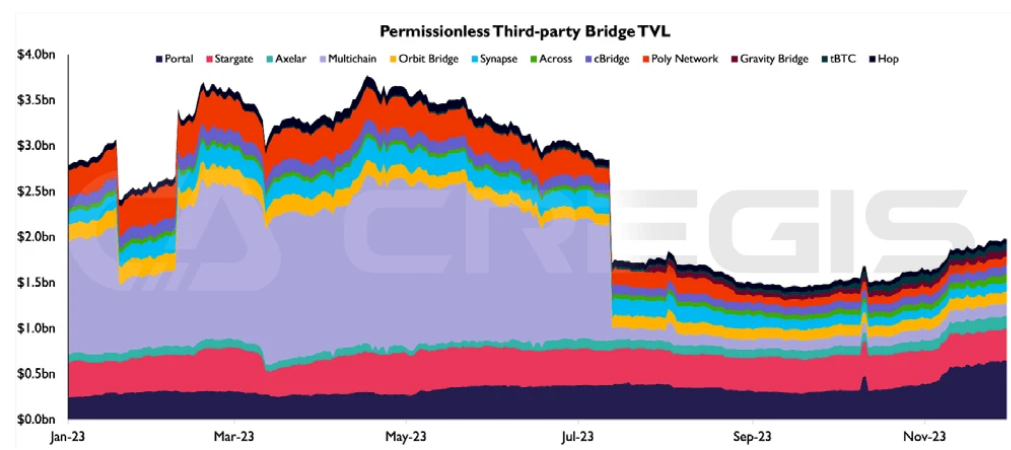

Trong khi Multichain gặp trục trặc về bảo mật vào tháng 7, công nghệ bắc cầu vẫn duy trì tầm quan trọng của nó trong suốt năm 2023. Đặc biệt, cầu Portal sử dụng cơ chế khóa và đúc đã phát triển ổn định và trở thành nền tảng cầu nối chuỗi chéo có tổng giá trị khóa (TVL) cao nhất. Động lực chính cho sự tăng trưởng này là sự hồi sinh của Solana trong Quý 4, biến Portal trở thành cửa ngõ chính vào hệ sinh thái Solana.

Ngoài ra, cầu nối Stargate dựa trên công nghệ LayerZero và mô hình nhóm vốn đã theo sát và trở thành nền tảng cầu nối chuỗi chéo lớn thứ hai, với tổng giá trị bị khóa (TVL) vẫn ổn định. Trong suốt năm 2023, hệ sinh thái chuỗi chéo đã cho thấy xu hướng tăng trưởng, chủ yếu là nhờ sự phát triển liên tục của công nghệ Lớp 2.

(5) BTC lớp 2

Lightning Network của Bitcoin là giải pháp mở rộng quy mô nổi tiếng nhất của nó. Bắt đầu từ đầu năm 2023, tổng số Bitcoin trong Lightning Network sẽ tăng từ khoảng 5.000 lên tối đa khoảng 5.400. Trong cùng năm đó, tổng giá trị bị khóa (TVL) của nó đã tăng từ 80 triệu đô la Mỹ ban đầu lên khoảng 200 triệu đô la Mỹ vào cuối năm, tăng khoảng 150%. Sự tăng trưởng của TVL chủ yếu được thúc đẩy bởi sự tăng giá của Bitcoin.

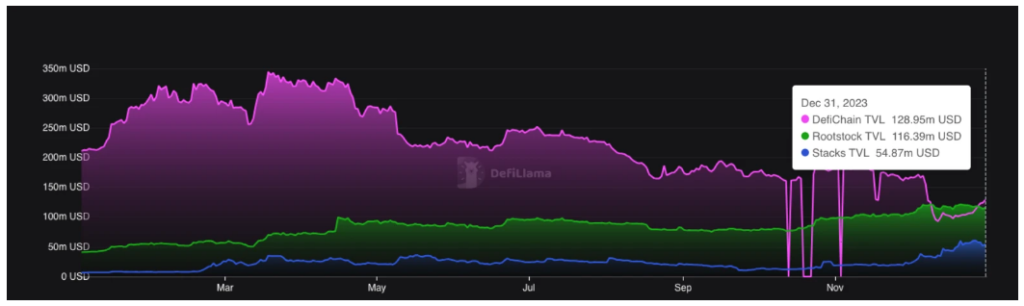

Rootstock, Stacks và DeFiChain

Ngoài Lightning Network, Bitcoin còn có một số giải pháp mở rộng quy mô khác, chủ yếu là công nghệ Lớp 2 dựa trên chuỗi bên. Ví dụ: Rootstock, Stacks và DeFiChain có tổng giá trị khóa (TVL) lần lượt là 116 triệu USD, 54 triệu USD và 128 triệu USD vào cuối năm 2023. Tổng giá trị khóa của chúng thấp hơn nhiều so với 200 triệu USD của Lightning Network. Điều đáng chú ý là TVL của DeFiChain và Rootstock cũng bao gồm giá trị của các token gốc tương ứng, DFI và RSK. Nhìn vào dữ liệu này, tỷ lệ áp dụng các giải pháp sidechain này thấp hơn đáng kể so với Lightning Network.

Lệnh và BRC-20

Giao thức Ordinals của Bitcoin cho phép satoshi (đơn vị nhỏ nhất của Bitcoin) được gán số nhận dạng duy nhất và tận dụng các nâng cấp SegWit và Taproot để giảm phí giao dịch để lưu trữ siêu dữ liệu trong satoshi. Giao thức này cho phép người dùng phát hành token không thể thay thế (NFT) trên mạng Bitcoin. Sau đó, tiêu chuẩn BRC-20 dựa trên giao thức Ordinals đã mở rộng hơn nữa chức năng của nó để cho phép đúc token. Token BRC-20 và Bitcoin NFT đã gây ra rất nhiều suy đoán, làm tăng hoạt động trực tuyến trên chuỗi khối Bitcoin và dẫn đến sự gia tăng đáng kể phần phí khai thác đến từ phí giao dịch.

Mặc dù bản thân kiến trúc kỹ thuật của token NFT và BRC-20 thông thường không được thiết kế để mở rộng khả năng của Bitcoin nhưng chúng thể hiện khả năng đổi mới trên chuỗi khối Bitcoin. Xem xét những hạn chế của ngôn ngữ kịch bản Bitcoin, chúng tôi hy vọng sẽ thấy nhiều đổi mới hơn trên chuỗi khối Bitcoin trong tương lai.

BitVM

BitVM là bản nâng cấp Bitcoin mới nhất được đề xuất vào cuối năm 2023 để giới thiệu tính năng hoàn thiện Turing cho Bitcoin. Theo sách trắng của BitVM, việc triển khai kỹ thuật được mô tả là thông qua “cam kết giá trị bit” và phương pháp xây dựng các cam kết cổng logic, để các hợp đồng Bitcoin có khả năng biểu thức Turing-complete. Phương pháp này có thể đạt được tính hoàn chỉnh của Turing mà không cần thay đổi cơ chế đồng thuận của mạng Bitcoin.

Theo kiến trúc BitVM, mọi logic đều có thể được gói gọn và xuất bản lên chuỗi Bitcoin, trong khi việc thực thi nó diễn ra ngoài chuỗi. Cơ chế “chống gian lận” sẽ được sử dụng trong quá trình thực thi ngoài chuỗi để xác minh kết quả thực thi. Nếu một thực thể muốn thách thức đề xuất của một nhà xuất bản trên chuỗi, họ có thể triển khai bằng chứng gian lận trên chuỗi. Cơ chế này cho phép logic của bất kỳ hợp đồng thông minh nào được thể hiện và xác minh trên chuỗi trong khi được thực thi ngoài chuỗi. Mặc dù cách tiếp cận này phức tạp hơn các hợp đồng thông minh của Ethereum nhưng nó mang lại tiềm năng rất lớn cho sự hoàn thiện Turing của Bitcoin, vượt xa những hạn chế mà Bitcoin hiện đang thể hiện. Theo thời gian, BitVM có thể mang đến một làn sóng đổi mới mới cho Bitcoin.

3. Ứng dụng trên dây chuyền

(1) Tài chính phi tập trung (DeFi)

Tài chính phi tập trung (DeFi) là một hình thức dịch vụ tài chính không dựa vào các tổ chức tài chính truyền thống như ngân hàng hoặc sàn giao dịch. Nó cung cấp cho người dùng trải nghiệm dịch vụ tài chính mở và không biên giới, cho phép người dùng tận hưởng các dịch vụ này mà không cần thông qua sự chấp thuận của các tổ chức tài chính truyền thống. DeFi đã thu hút rất nhiều sự chú ý kể từ năm 2020 và đã trải qua hàng loạt đỉnh và đáy. Trong các thị trường tăng giá trước đây, DeFi đã chứng tỏ tiềm năng to lớn của mình như một hệ thống tài chính thay thế.

Tuy nhiên, các sự kiện như vụ tai nạn Luna bộc lộ những rủi ro tiềm ẩn của hệ thống DeFi. Hiện tại, DeFi vẫn đang trong giai đoạn phát triển ban đầu và nhiều khía cạnh vẫn chưa đủ trưởng thành và ổn định. Ngoài ra, do DeFi tách biệt khỏi hệ thống quản lý của thị trường truyền thống nên cũng mang đến một số rủi ro cố hữu.

Mặc dù thị trường tiền điện tử đã trải qua một thị trường gấu giống như mùa đông vào năm 2022, nhưng hệ sinh thái DeFi vào năm 2023 sẽ nổi bật nhờ sự tích hợp và khả năng phục hồi. Năm chứng kiến sự hợp nhất trên các lĩnh vực chính của DeFi, bao gồm các phân khúc chính như sàn giao dịch phi tập trung (DEX), thị trường cho vay, đặt cược thanh khoản và kho nợ có thế chấp. Điều đặc biệt đáng chú ý là việc đặt cược thanh khoản chiếm tổng giá trị bị khóa (TVL) lớn nhất trong hệ sinh thái DeFi, điều này không chỉ nêu bật tính ổn định của lợi nhuận đặt cược thanh khoản mà còn phản ánh hiệu suất mạnh mẽ của nó trong cuộc cạnh tranh.

Sàn giao dịch phi tập trung

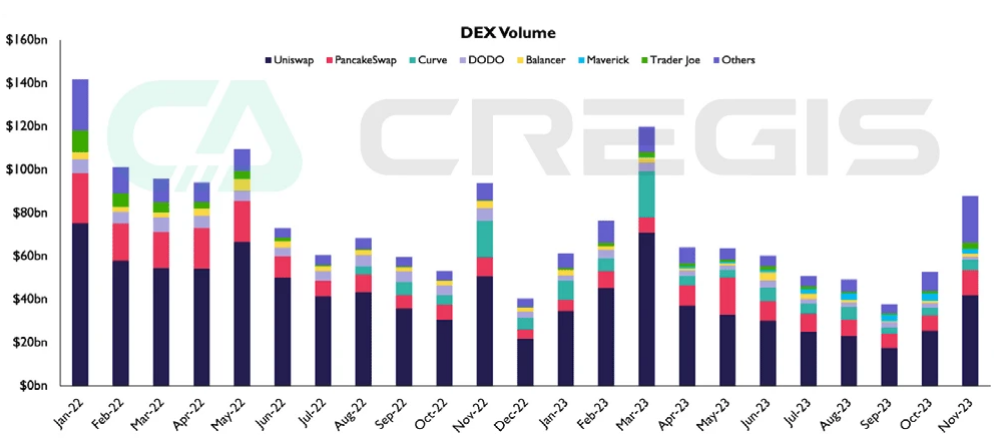

Trong nửa đầu năm 2023, nhiều nhà giao dịch giao ngay đã chuyển từ sàn giao dịch tập trung (CEX) sang sàn giao dịch phi tập trung (DEX) khi sự phá sản của FTX làm gia tăng lo ngại về độ tin cậy của những người giám sát tập trung. Sự bùng nổ của các dự án tập trung tiền điện tử vào năm 2022 làm nổi bật tầm quan trọng của việc phân cấp và nhấn mạnh những lợi thế độc đáo mà DeFi mang lại.

Bị ảnh hưởng bởi thị trường gấu, lãi suất thị trường tiếp tục chậm chạp và khối lượng giao dịch giao ngay trên DEX biến động vào năm 2023, kéo theo đó là dấu hiệu phục hồi thị trường trong quý 4. Vào năm 2023, Uniswap duy trì vị trí dẫn đầu, chiếm 53% thị phần giao dịch trong năm, với phần lớn khối lượng giao dịch đến từ Ethereum và Arbitrum One.

Để so sánh, thị phần của Curve đã giảm từ 10% năm ngoái xuống còn 3,7% trong năm nay. Nguyên nhân chính là do thị trường bị thu hẹp cản trở sự đa dạng của stablecoin, từ đó làm giảm nhu cầu thị trường đối với sàn giao dịch stablecoin DEX.

Khoản vay

Trong lĩnh vực cho vay, Aave tiếp tục duy trì sự thống trị của mình, với thị phần hơn 60% tổng dư nợ, trong đó Hợp chất không kém xa ở vị trí thứ hai. Năm 2023, hoạt động cho vay dần phục hồi sau đợt giảm đòn bẩy năm 2022 và cho thấy xu hướng phục hồi ổn định.

Một diễn biến đáng chú ý là vào tháng 5, SparkLend, một phần của thương hiệu Maker, đã tham gia thị trường cho vay. Trong khi đó, một nhánh của Aave nhanh chóng đạt được sức hút và nhanh chóng phát triển trở thành giao thức cho vay lớn thứ ba tính theo tổng dư nợ, với tổng dư nợ vượt quá 600 triệu USD sáu tháng sau khi ra mắt. SparkLend độc đáo ở chỗ nó cung cấp lãi suất có thể dự đoán được cho những người vay DAI, loại stablecoin phi tập trung lớn nhất theo vốn hóa thị trường, bằng cách tận dụng trực tiếp hạn mức tín dụng của Maker.

Đặt cược thanh khoản Ethereum

Không gian đặt cược thanh khoản của Ethereum đã cho thấy khả năng phục hồi đáng chú ý vào năm 2023, trở thành một điểm sáng trong không gian DeFi. Điều này chủ yếu là do hai khía cạnh: Thứ nhất, trong một thị trường giá xuống có đặc điểm là độ biến động thấp, lợi nhuận do đặt cược thanh khoản tạo ra sẽ hấp dẫn hơn so với lợi nhuận do các hoạt động DeFi khác tạo ra. Thứ hai, sự phát triển của các giao thức “tài chính đặt cược thanh khoản” giúp nâng cao tiện ích của mã thông báo đặt cược thanh khoản.

Mặc dù nhu cầu đặt cược thanh khoản của ETH dường như đã đạt đỉnh vào nửa cuối năm 2022, nhưng nhu cầu của nó đã cho thấy sự tăng trưởng nhanh chóng vào năm 2023 và sự tăng trưởng này không bị ảnh hưởng bởi các chức năng rút tiền cam kết và nâng cấp Ethereum Thượng Hải được triển khai vào tháng 4. . Trong lĩnh vực đặt cược thanh khoản, Lido tiếp tục duy trì vị trí dẫn đầu với 78% thị phần, trong khi Rocket Pool giữ vị trí thứ hai với 10% thị phần

Với sự phát triển ngày càng tăng của tài chính đặt cược thanh khoản, một số phân khúc khác trong DeFi sẽ bắt đầu xuất hiện vào năm 2023. Đặc biệt, thị trường token hóa tài sản trong thế giới thực (RWA) đã chứng kiến sự mở rộng bùng nổ. Các vị thế nợ có thế chấp của RWA đã phát hành 2,8 tỷ DAI, chiếm hơn một nửa trong tổng nguồn cung 5,4 tỷ DAI. Phí được tạo bởi các vị trí RWA này chiếm 80% doanh thu của Maker

Các dẫn xuất

Năm 2023, các sàn giao dịch hợp đồng vĩnh viễn (perps) phi tập trung cho thấy xu hướng phát triển sôi động, đặc biệt là vào tháng 11, khi khối lượng giao dịch của hợp đồng vĩnh viễn đạt mức cao nhất trong năm. Mặc dù thị phần của dYdX đã giảm nhưng nó vẫn duy trì vị trí dẫn đầu là sàn giao dịch hợp đồng vĩnh viễn phi tập trung (DEX) trưởng thành. Cuộc chiến giành vị trí thứ hai đang trở nên khốc liệt với các nền tảng như Vertex, GMX, Synthetix, ApeX và các nền tảng khác. dYdX đang dần chuyển từ StarkEx ZKR dựa trên Ethereum sang chuỗi bên Cosmos, mang đến các yếu tố cạnh tranh mới cho thị trường DEX hợp đồng vĩnh viễn.

Trong khi đó, giao dịch quyền chọn phi tập trung đang bắt đầu có đà với sự ra mắt của Aevo vào quý 3. Aevo đã nhanh chóng trở thành sàn giao dịch quyền chọn phi tập trung hàng đầu với khối lượng giao dịch nhiều hơn Lyra. Sự năng động của khối lượng giao dịch phái sinh phi tập trung trong suốt cả năm chứng tỏ tính chất giai đoạn đầu của ngành và gợi ý về tiềm năng to lớn trên thị trường khi nó tiếp tục phát triển và trưởng thành.

(2) NFT

Vào năm 2023, thị trường token không thể thay thế (NFT) đang trải qua một sự chuyển đổi quan trọng, điều đó có nghĩa là tài sản NFT đang hướng tới tài chính hóa.

OpenSea và Blur là hai nền tảng hoạt động trên thị trường NFT, mỗi nền tảng có mô hình kinh doanh khác nhau. Mô hình kinh doanh của OpenSea dựa vào phí giao dịch, tính một tỷ lệ phần trăm nhất định của mỗi giao dịch NFT làm nguồn doanh thu, nhưng nhược điểm của mô hình này là nó sẽ có tác động đến tính thanh khoản của thị trường. Mô hình kinh doanh của Blur tạo đột phá trong ngành bằng cách ưu tiên tính hiệu quả và tính thanh khoản so với cấu trúc phí truyền thống nhằm thưởng cho người sáng tạo.

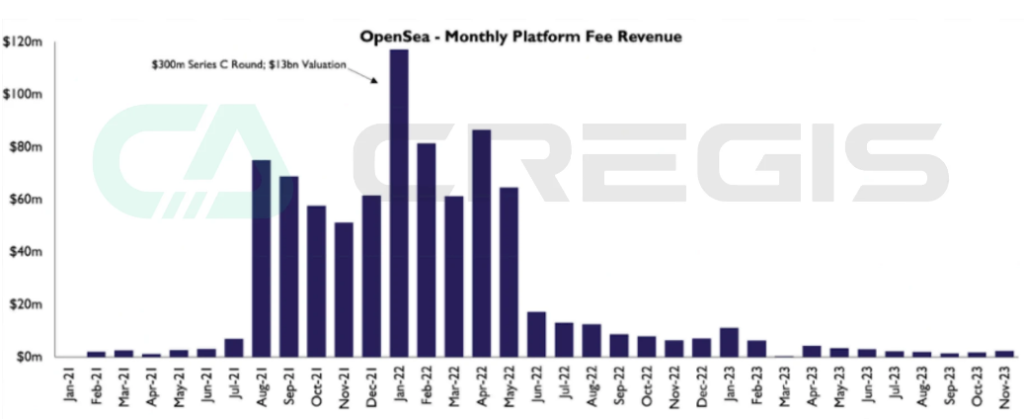

Đầu năm 2022, OpenSea đã trở thành người khổng lồ trong hệ sinh thái NFT, với mức định giá đạt 13,3 tỷ USD sau khi hoàn thành khoản tài trợ Series C trị giá 300 triệu USD, chiếm hơn 80% khối lượng giao dịch trên tất cả các thị trường thứ cấp. Mô hình doanh thu của nó chủ yếu dựa vào phí nền tảng, với doanh thu hàng tháng dao động từ 5 đến 120 triệu USD và doanh thu hàng năm sẽ vượt 1 tỷ USD vào đầu năm 2022.

Tuy nhiên, đến giữa năm 2023, tình thế đã đảo ngược, doanh thu nền tảng của họ giảm xuống dưới 2 triệu USD mỗi tháng. Sự sụt giảm đáng kể này (gần 90% so với thu nhập trước đó) phần lớn có thể là do sự gia tăng của “nền tảng không tính phí”, khi người dùng chuyển giao dịch từ các nền tảng như OpenSea sang nền tảng không tính phí như Blur. Thị trường NFT đang đánh giá lại các mô hình phí truyền thống theo hướng có lợi cho các chiến lược tập trung vào thanh khoản.

Trong cơ cấu phí của OpenSea, tiền bản quyền NFT thường dao động từ 2,5% đến 10% doanh thu cuối cùng. Người bán phải trả tiền bản quyền và phí giao dịch mà OpenSea tính cho mỗi giao dịch. Mặc dù mô hình kinh doanh của Blur đã tăng tính thanh khoản và khối lượng giao dịch nhưng nó cũng làm giảm đáng kể tiền bản quyền cho những người sáng tạo NFT, làm dấy lên lo ngại của thị trường về sự phát triển bền vững.

Tài chính NFT

Năm 2023 là một bước ngoặt quan trọng đối với thị trường token không thể thay thế (NFT), đánh dấu sự thay đổi hướng tới các giải pháp thanh khoản sáng tạo. Nền tảng cho vay NFT đã đóng một vai trò quan trọng trong quá trình chuyển đổi này, cung cấp cho chủ sở hữu tài sản khả năng mới để mở khóa giá trị tài sản kỹ thuật số của họ. Điều này đánh dấu một bước phát triển quan trọng trong việc tài chính hóa NFT, đặc biệt đối với những đồ sưu tầm thuộc danh mục hình ảnh phi cá nhân (PFP) vốn có truyền thống ít thanh khoản hơn.

Trong lĩnh vực giao dịch NFT, các nền tảng như OpenSea chủ yếu tập trung vào giao dịch bán lẻ. Ngược lại, các nền tảng cho vay NFT cam kết phục vụ các nhóm người dùng không thích rủi ro và giao dịch thường xuyên, đồng thời mang lại sự phong phú hơn cho hệ sinh thái bằng cách giới thiệu các phương thức đòn bẩy mới tương tự như chứng thực tài sản truyền thống. Sự thay đổi thị trường này dẫn đến sự tăng trưởng đáng kể về khối lượng cho vay, vượt quá 3,3 tỷ USD.

Trong không gian tài chính NFT, nền tảng Blend do Blur đưa ra chiếm ưu thế, với khối lượng cho vay đạt 197 triệu USD trong quý 2 năm 2023. Với hơn 6.100 người vay và 3.300 người cho vay tham gia, hoạt động của Blend đã thúc đẩy đáng kể mức tăng trưởng khối lượng cho vay tổng thể, tăng 270% kể từ đầu năm. Nhưng phân tích sâu hơn cho thấy 10% người cho vay và 26% người đi vay chiếm phần lớn khối lượng giao dịch

Bitcoin NFT

Giao thức Ordinals, được phát triển bởi Casey Rodarmor, cho phép dữ liệu được nhúng trực tiếp vào chuỗi khối Bitcoin. Giao thức này đánh số Satoshi (Sats), đơn vị nhỏ nhất của Bitcoin và cho phép ghi nhiều nội dung khác nhau trên các Satoshi này, từ hình ảnh đến mã, tạo ra một loại Bitcoin NFT mới. Trong khoảng 10 tháng phát triển Ordinals, các nhà phát triển Bitcoin đã xây dựng các công cụ NFT tương tự như các công cụ trên các chuỗi khối Lớp 1 chính khác như Ethereum, Polygon và Solana.

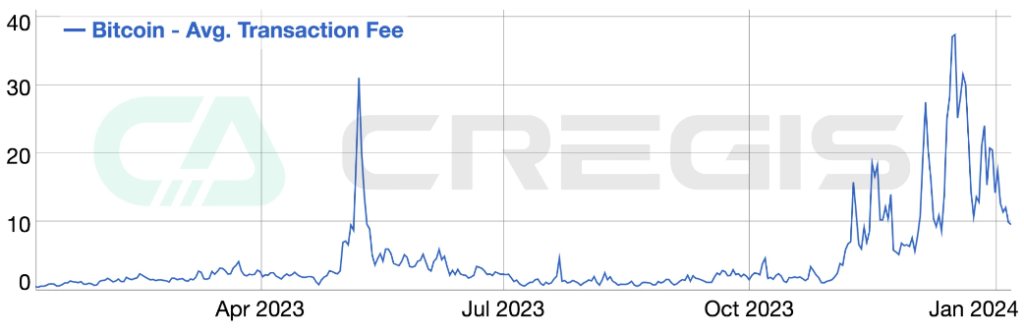

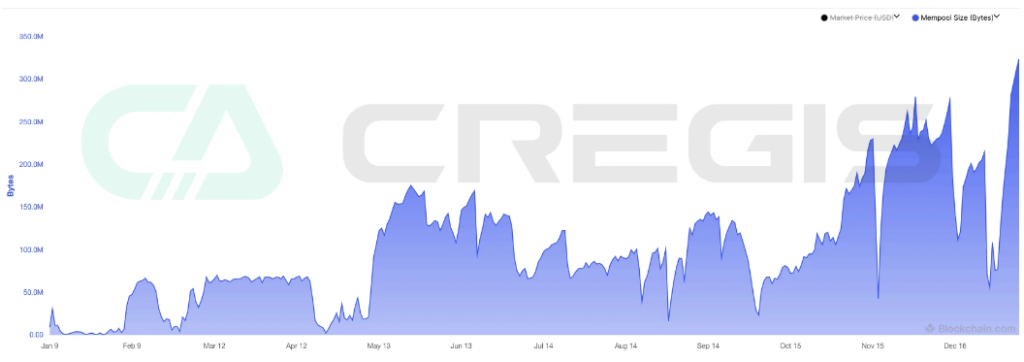

Trong suốt năm 2023, hệ sinh thái Bitcoin đã trải qua những thay đổi đáng kể do sự phát triển của các dòng chữ. Kể từ đầu năm, các công ty khai thác đã thu về tổng phí hơn 530 triệu USD, trong đó khoảng 90 triệu USD đến từ hoạt động liên quan đến Ordinals. Các hoạt động đốt này đã dẫn đến tăng phí và tắc nghẽn trong mempool Bitcoin (nhóm giao dịch), với tổng kích thước byte của các giao dịch đang chờ xác nhận đạt mức cao nhất mọi thời đại.

Để đạt được xác nhận giao dịch nhanh hơn, người dùng bắt đầu trả phí cao hơn, làm tăng sự cạnh tranh vì không gian hạn chế trong mỗi khối. Phí giao dịch bắt đầu tăng đáng kể vào đầu năm 2023, đạt mức cao nhất vào khoảng tháng 4, chủ yếu nhờ việc tạo ra mã thông báo meme BRC-20.

(3) Mạng xã hội phi tập trung

FriendTech&SoFi

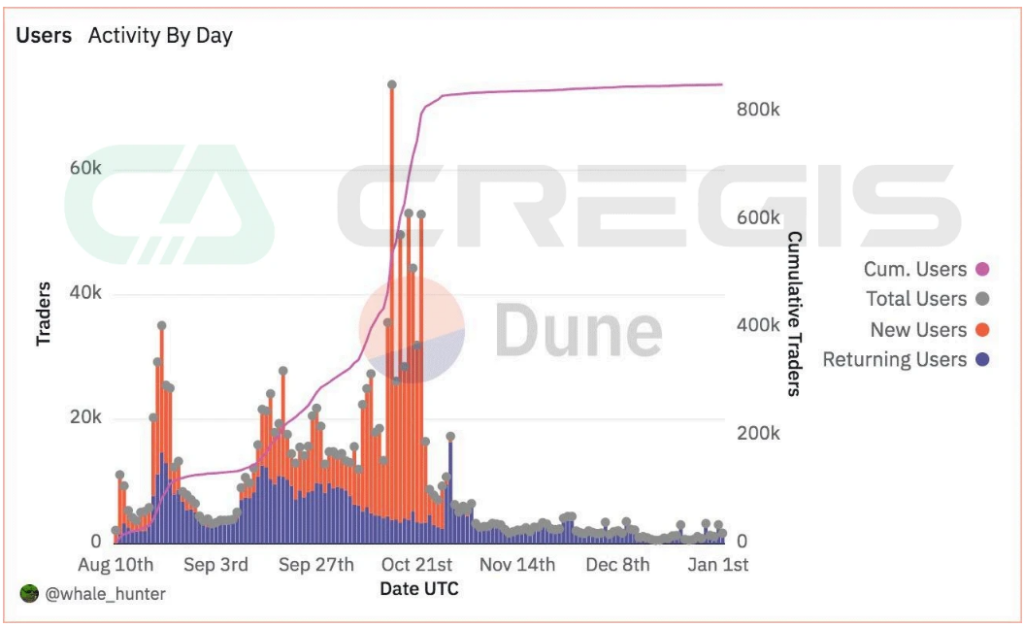

FriendTech là một nền tảng truyền thông xã hội sử dụng tiền điện tử, tự gọi mình là “chợ bạn bè”. Tương tự như các nền tảng truyền thông xã hội không được mã hóa khác vẫn đang trong giai đoạn thử nghiệm, Friend.tech triển khai hệ thống mã thư mời và người dùng cần lấy mã thư mời của người dùng hiện tại để hoàn tất đăng ký. Nền tảng này đã giới thiệu một cơ chế độc đáo cho phép người dùng mua “chìa khóa” cho phép họ gửi tin nhắn cho những người dùng khác. Tính năng mới lạ này đã thu hút nhiều người dùng tham gia. Trong vòng chưa đầy ba tháng kể từ khi ra mắt, Friend.tech đã thu hút được sự chú ý rộng rãi từ cộng đồng, với hơn 900.000 người dùng nền tảng và khối lượng giao dịch 475 triệu USD.

Thành công của FriendTech bắt nguồn từ nhu cầu cơ bản của con người về tương tác xã hội. Trên nền tảng này, người dùng có thể hiển thị công khai “điểm” hoặc giá trị của mình và nhận được sự công nhận cũng như tôn trọng từ những người dùng khác theo cách này. Điều này không chỉ đáp ứng mong muốn vốn có của người dùng về sự công nhận và khẳng định của xã hội mà còn củng cố ý thức tham gia và thuộc về nền tảng của họ.

{kind=link}