Ethereum là tiền điện tử lớn thứ hai trên thế giới trị giá hơn 200 tỷ đô la, bên cạnh những giao thức lên đến hàng tỷ đô xây dựng trên mạng lưới. Việc nâng cấp Ethereum từ Proof-of-Work (PoW) lên Proof-of-Stake (PoS) là một trong những sự kiện được nói đến nhiều nhất trong tiền điện tử kể từ năm 2014. The Merge dẫu tiềm ẩn nhiều rủi ro, song lại mở ra nhiều cơ hội thú vị cho các nhà đầu tư.

Điểm chính

- Trong những tháng tới, Ethereum sẽ tiến vào sự kiện The Merge (Hợp Nhất), tức chuyển từ cơ chế đồng thuận Proof-of-Work sang Proof-of-Stake.

- Những cải tiến cơ bản bao gồm tạo ra giao thức thân thiện với môi trường hơn, bổ sung lợi tức, giảm phát ròng và tăng tính phi tập trung/ bảo mật.

- Tác động ngắn hạn sâu sắc nhất là loại bỏ các thợ đào. Áp lực bán Ether từ những người này sẽ ngay lập tức bị loại bỏ khỏi thị trường. Giả sử mức cầu của người mua không đổi, áp lực mua ròng sau sự kiện The Merge.

- The Merge dự kiến diễn ra trong khoảng từ tháng 8 đến tháng 9/2022. Thị trường chưa định hình được tác động dài hạn và ngắn hạn từ sự chuyển đổi của Ethereum.

Ethereum là tiền điện tử lớn thứ hai trên thế giới trị giá hơn 200 tỷ đô la, bên cạnh những giao thức lên đến hàng tỷ đô xây dựng trên mạng lưới. Việc nâng cấp Ethereum từ Proof-of-Work (PoW) lên Proof-of-Stake (PoS) là một trong những sự kiện được nói đến nhiều nhất trong tiền điện tử kể từ năm 2014. Ý nghĩa của The Merge đối với thị trường tiền ảo rất lớn, đồng thời rủi ro thực hiện cũng cao. Một số người thậm so sánh vụ nâng cấp này với việc thay đổi động cơ máy bay giữa chuyến bay.

The Merge dẫu tiềm ẩn nhiều rủi ro, song lại mở ra nhiều cơ hội thú vị cho các nhà đầu tư.

Sơ lược về The Merge

Ethereum ra mắt vào tháng 7/2015 dưới dạng blockchain PoW. Trên thực tế, đề xuất chuyển từ PoW sang PoS đã được nhen nhóm từ năm 2014, tức trước khi ra mắt chain ban đầu. Chi phí và năng lượng cần thiết để vận hành Ethereum trên quy mô lớn bằng cách sử dụng PoW rất tốn kém. Để thực sự trở thành một “máy tính chung của thế giới”, giải pháp bảo mật cho Ethereum cần tiết kiệm chi phí nhất có thể.

Và thế là sáng kiến The Merge ra đời. Cả hai cơ chế đồng thuận PoW và PoS đều cung cấp phần thưởng cho các validator để bảo mật mạng. Trong khi PoW sử dụng năng lượng để giải thuật toán, PoS lại tận dụng tài sản thế chấp và nhờ đó có thể cắt giảm đáng kể năng lượng. Theo PoS, an ninh mạng sẽ không còn củng cố thông qua lượng lớn điện tiêu thụ bởi thợ đào mà thay vào đó bắt nguồn từ việc pledge tài sản ETH của validator. Quá trình chuyển đổi trải qua nhiều trở ngại hơn dự đoán. Bên cạnh thách thức kỹ thuật dai dẳng, chúng ta còn phải tìm cách thuyết phục thợ đào "buông tay" PoW lợi nhuận cao để chuyển sang hard fork PoS.

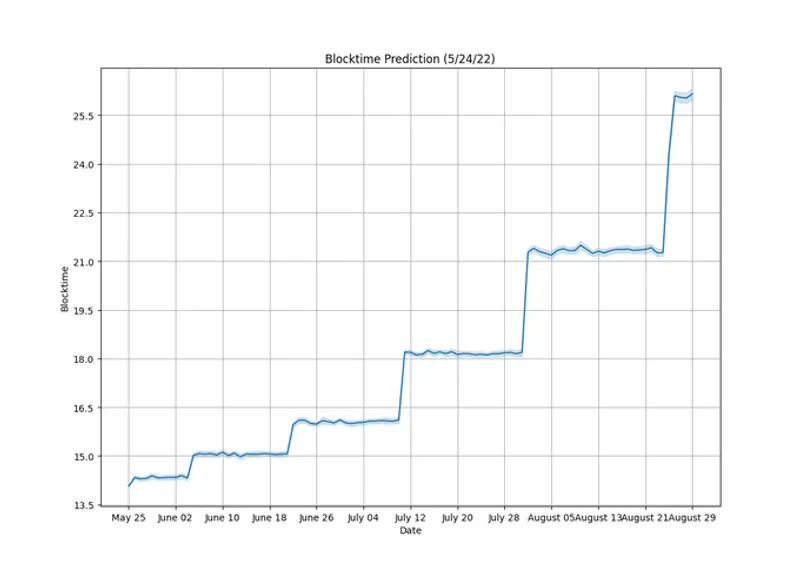

Nhằm buộc thợ đào coin chấp nhận nâng cấp, đọi ngũ phát triển quyết định tăng dần độ khó của mạng. Bài toán phức tạp này đẩy các nhà khai thác đứng trước hàng loạt thách thức về fork mạng PoW cũng như đưa ra thời hạn phát triển không chính thức. Thời gian tạo block có khả năng sẽ chậm lại so với thời điểm hiện tại khoảng 13 giây. Cuối tháng 8, dự kiến thời gian tạo block trên Ethereum sẽ tăng gấp đôi nếu The Merge không thực hiện thành công hoặc chiến lược tăng độ khó của đội ngũ không bị trì hoãn.

Quá trình

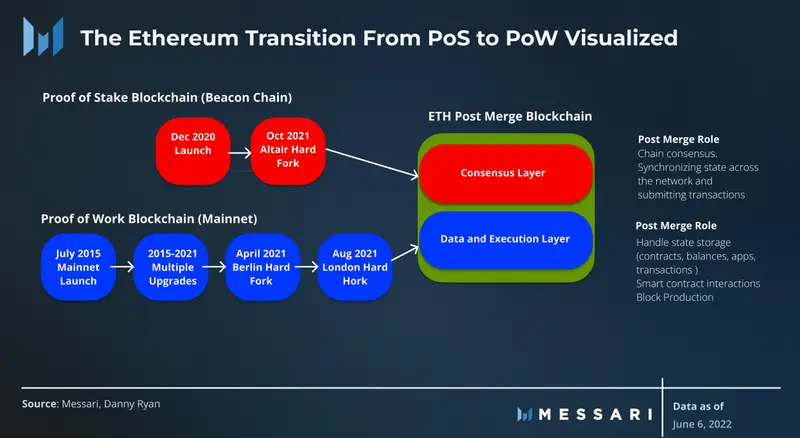

Quá trình chuyển đổi từ PoW sang PoS được gọi "The Merge" liên quan đến kết hợp hai chain riêng biệt. Tháng 12/2020, một blockchain độc lập sử dụng PoS tên Beacon Chain ra mắt cùng lúc với chain PoW Ethereum hiện tại, đánh dấu những bước đầu tiên của The Merge. Beacon Chain sẽ hợp nhất với chain PoW, trở thành lớp đồng thuận của mạng mới. Beacon sẽ điều phối sự đồng thuận giữa các validator về trạng thái mạng. Quá trình sản xuất block sẽ được xử lý bởi Layer Thực Thi (Execution Layer hay chain PoW ngày nay).

Sau khi hợp nhất, validator của Ethereum cần vận hành client với hai layer/ module: một module xử lý các hoạt động để tạo đồng thuận và một module xử lý thực thi. Các thay đổi chỉ diễn ra ở layer đồng thuận và tất cả EVM, ứng dụng, dữ liệu chain và tài khoản đều được thực hiện bởi cùng một công cụ thực thi của Ethereum. Do đó, trải nghiệm của hầu hết người dùng cuối Ethereum vẫn không thay đổi. Người sở hữu ether sẽ không phải di chuyển, thay đổi hoặc nâng cấp bất kỳ thứ gì sau hợp nhất.

Kể từ khi ra mắt Beacon Chain vào tháng 12/2020, người dùng đã có thể stake ether để khởi động layer đồng thuận trong tương lai. Họ có thể kiếm được một khoản lợi nhuận thông qua dịch vụ này. Hiện có hơn 12,5 triệu ether được stake trên Beacon Chain, chiếm khoảng 10% nguồn cung. Để chạy validator của riêng mình, người dùng cần có 32 ETH. Hầu hết các cá nhân chọn ủy thác lượng stake của họ thông qua các dịch vụ của bên thứ ba để nhận được số tiền trả trước tương đối cao này. Ethereum không có các quyền chọn ủy quyền như một số Layer-1 khác. Hầu hết nhà phân phối độc lập thông qua quyền chọn tập trung như Coinbase hoặc quyền chọn phi tập trung như Rocketpool. Thông qua các nhà cung cấp này, việc stake có thể được thực hiện với mọi số lượng ETH.

Các giai đoạn cuối cùng của quá trình phát triển The Merge bắt đầu vào đầu năm 2022 với việc triển khai The Merge đến client. Một loạt thử nghiệm dài đã được thực hiện, hoàn thiện trong “Shadow fork” mô phỏng The Merge trên các mạng phát triển và được tiến hành trong suốt nửa đầu năm 2022. Ropsten là testnet đầu tiên được lên kế hoạch chuyển đổi sang PoS vào ngày 8/6. Các testnet khác, Goerli và Sepolia, sẽ được phê duyệt The Merge vào đầu tháng 7. Các nhà phát triển Ethereum chỉ ra rằng The Merge sẽ diễn ra trên mainnet Ethereum vào khoảng tháng 8/2022.

Kịch bản đầu tư

Những cải tiền cơ bản của The Merge cũng sẽ thay đổi kịch bản đầu tư cho Ether và hệ sinh thái Ethereum. Lúc này, Ethereum sẽ không còn là một thử nghiệm viển vông và sẽ thu hút các nhà đầu tư có tầm nhìn dài hạn thêm vào danh mục đầu tư của họ. Trong khi tác động dài hạn khá rõ ràng, tác động cấu trúc từ The Merge cũng ảnh hưởng đến giá ether trong thời gian ngắn. Đối với một thị trường non trẻ như tiền điện tử, diễn biến giá luôn bị chi phối bởi các xu hướng hơn là nguyên lý cơ bản.

Các cải tiến kích thích tầm nhìn dài hạn

Giảm năng lượng giao thức

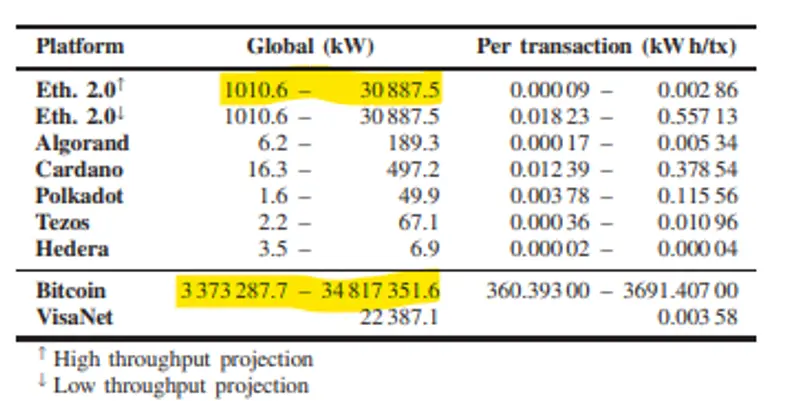

Việc vận hành PoW tiêu tốn rất nhiều tài nguyên. Các thợ đào thường sử dụng hàng triệu KWH năng lượng, đồng thời chạy các máy tính tiêu thụ nhiều tài nguyên để giải quyết các vấn đề toán học cần thiết để giành được phần thưởng block. PoS làm giảm đáng kể mức tiêu thụ năng lượng của mạng bằng cách tái chế tài nguyên nội bộ để bảo mật giao thức. Chuyển đổi sang PoS, sự đồng thuận đi từ chi phí vận hành các trại máy chủ sang chi phí dành cho máy tính xách tay. Nhiều nghiên cứu chỉ ra, PoS hứa hẹn làm giảm 99% năng lượng tiêu thụ của Ethereum.

Khí hậu, tiếp đến là ESG (môi trường, xã hội và quản trị), đã trở thành mối quan tâm hàng đầu của giới đầu tư trong vài năm qua, đặc biệt là ở nhà đầu tư tổ chức. Năm quỹ hưu trí lớn nhất với tổng tài sản 3 nghìn tỷ đô la đã tuyên bố ESG đóng vai trò quan trọng chi phối quyết định đầu tư của họ. Sử dụng năng lượng trong PoW vẫn là một yếu tố cản trở nhiều nhà đầu tư. Do đó, sau khi giảm đáng kể mức tiêu thụ năng lượng, Ethereum trở nên gần gũi với mục tiêu ESG hơn. Điều này mở ra cánh cửa cho các dòng vốn bổ sung và năng lượng bền vững dài hạn.

Giảm phát hành

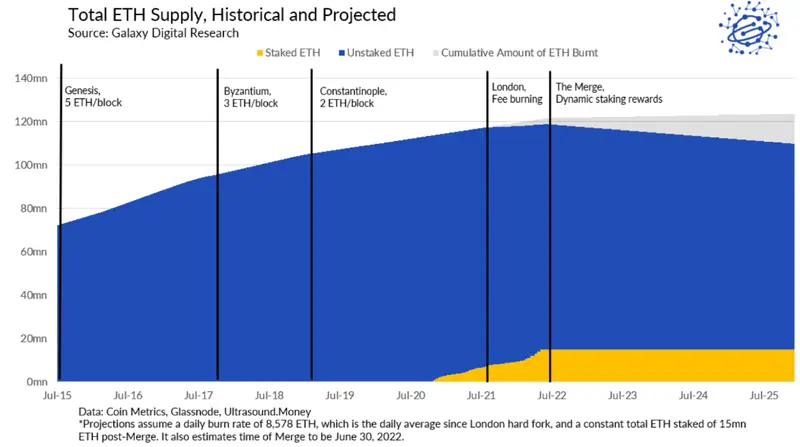

Giao thức Ethereum trả cho thợ đào 2 ETH mỗi block. Tổng cộng, mạng lưới Ethereum phát hành xấp xỉ 13,5 nghìn ETH cho các nhà khai thác mỗi ngày. Việc phát hành sau The Merge có thể thay đổi tuy theo số lượng staker của mạng lưới. Giả sử lượng ETH stake trên mạng đạt 15 triệu vào thời điểm The Merge, giao thức sẽ phát hành khoảng 1.750 ETH mỗi ngày. Đây là mức giảm ~ 90%, hay nói cách khác, giảm 90% chi phí bảo mật mạng. Giảm chi phí bảo mật một cách có cấu trúc làm giảm áp lực bán ETH, mang lại lợi ích tích cực về giá cho những người nắm giữ hiện tại.

Cộng đồng tiền điện tử thời gian gần đây xôn xao về chu kỳ halving Bitcoin. Hiện tượng này bắt nguồn từ việc giảm nguồn cung bitcoin, hỗ trợ giảm lạm phát và chi phí mạng. Nếu The Merge thực sự làm giảm 90% lượng phát hành hàng ngày của Ethereum, thì sự kiện sẽ gần tương đương với khi ba chu kỳ halving Bitcoin diễn ra đồng thời. Chu kỳ halving của Bitcoin có liên quan đến sự tăng giá mạnh mẽ đối với mạng lưới, do đó sẽ không ngạc nhiên khi thấy The Merge có tác động tương tự đối với Ethereum.

Giảm phát ròng

Tháng 8/2021, EIP-1559 thay đổi chính sách tiền tệ của Ethereum để burn một lượng lớn phí giao dịch của người dùng. Kể từ đó, khoảng 85% phí giao dịch đã bị burn. 15% còn lại được chuyển cho các thợ đào dưới dạng “tiền tip”. Nguồn cung Ether ở bất kỳ block nào sẽ giảm phát nếu phí giao dịch bị burn lớn hơn mức phát hành của mạng. Do lượng phát hành trên mỗi block dự kiến giảm khoảng 90% sau hợp nhất, rào cản đối với lịch trình giảm phát ròng cũng thấp hơn nhiều. Mạng dự báo sẽ có mức giảm phát ở trạng thái ổn định từ 1–2% tùy thuộc vào nhu cầu về không gian block.

Tiền tệ giảm phát ròng có thể so sánh với khoản mua lại cổ phiếu trong thị trường đầu tư truyền thống. Mỗi “cổ phiếu” bị loại bỏ cho phép người nắm giữ sở hữu được hưởng thêm lợi nhuận của công ty. Bạn có thể thấy tác động của điều này đối với năng suất trong mô hình sau đây. Không có dự án nào khác trong tiền điện tử đạt được động lực tương tự.

Giới thiệu về lợi tức trái phiếu

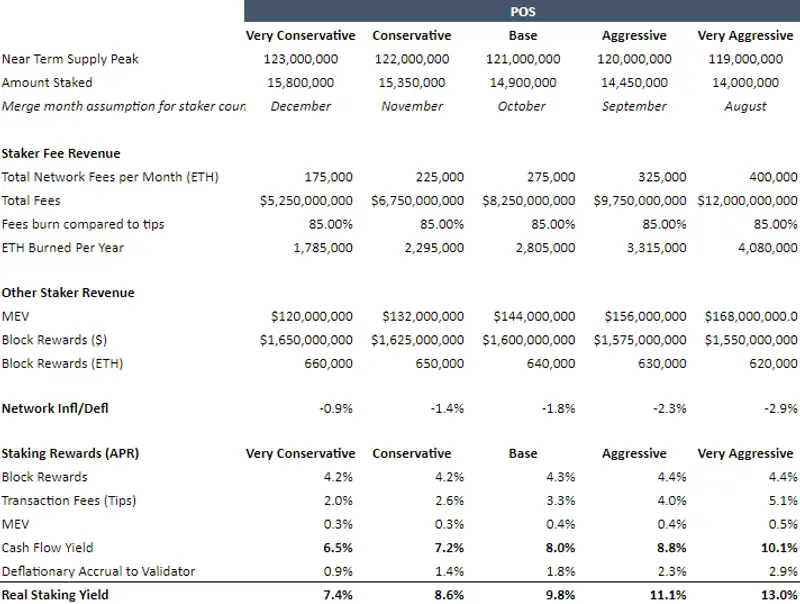

Ngày nay, người khai thác nhận được phần thưởng block, maximum extracted value (MEV) và tiền tip từ người dùng. Về mặt kỹ thuật, bất kỳ ai vận hành máy đào đều có thể tiếp cận nguồn lợi tức này, song ngưỡng gia nhập thường rất cao trong khi lợi nhuận thu được lại khó đoán. Trong PoS, validator sẽ nhận được phần thưởng block hoặc phần thưởng chứng thực (có chức năng tương tự như phần thưởng block trong PoW) cùng với MEV và tiền tip. Các khoản phí này được chia sẻ bởi tất cả staker trong mạng lưới, tăng khả năng dự đoán về lợi suất và thúc đẩy tiếp cận lợi nhuận công bằng.

Nếu đồng tiền cơ bản bị giảm phát, các nhà đầu tư cũng nhận được một loại “lợi tức mua lại” do có ít ether hơn được lưu thông. Trong PoW, hầu hết phần thưởng tích lũy cho một hoặc một số người khai thác. Trái lại, PoS lại chia phần thưởng cho tất cả các validator có stake. Tùy thuộc vào số lượng staker và mức độ hoạt động của mạng lưới, lợi suất có thể dao động từ 7% đến 13%.

Bảng lợi nhuận này trở thành miếng bánh hấp dẫn tất cả các nhà đầu tư tiền điện tử. Do không gian block Ethereum vốn có giá trị cao nhất trong số các mạng hợp đồng thông minh, lợi suất staking của nó có thể được coi là “lãi suất phi rủi ro” của tiền điện tử. Các giao thức DeFi đã bắt đầu xây dựng đường cong lợi suất này cho các nhà đầu tư.

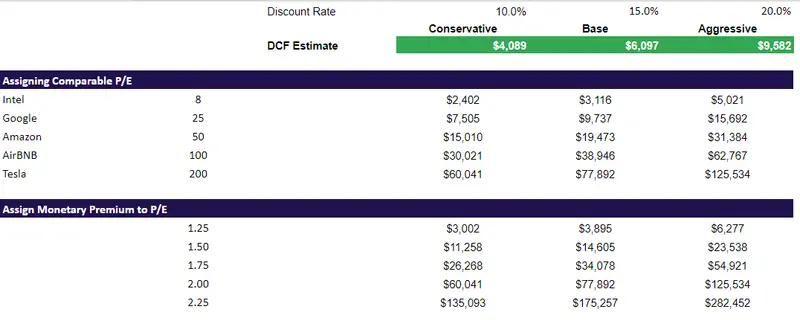

Sự ra đời của lợi suất staking (staking yield) cho phép các nhà tài chính truyền thống đưa Ethereum vào các mô hình dòng tiền chiết khấu của họ. Lợi tức có tác động trực tiếp đến bất kỳ mục tiêu giá ước tính nào. Nhiều nỗ lực đã được thực hiện nhằm kết hợp các loại mô hình này với nhau, với mức giá dao động từ 3.000-300.000 đô la cho mỗi token.

Tăng cường phi tập trung

Beacon Chain có tổng cộng 400.000 validator, cao hơn đáng kể so với con số 2.000-3.000 node bảo mật PoW. Tất nhiên, tính phân quyền vẫn còn có thể mở rộng khi hiện tại chỉ có khoảng 10% Ethereum được stake. Ngưỡng để trở thành validator dù ở mức khá cao – 32 ETH – vẫn có thể dễ dàng tiếp cận thông qua nhiều staking pool. Dưới thời PoW, cơ hội không rộng mở như vậy. Lợi suất staking cao hơn sẽ thu hút nhiều bên tham gia stake hơn. Các nâng cấp trong tương lai tăng thanh khoản sẵn có cũng sẽ giúp tăng số lượng staker. Khả năng phân quyền tăng lên đồng nghĩa với bảo mật mạng được đòi hỏi cao hơn.

Trong khi các dịch vụ stake được ủy quyền dân chủ hóa quyền stake trên Ethereum, ngày càng có nhiều lo ngại rằng những người chơi lớn đang tập trung hóa nhóm validator. Thành công ban đầu của Lido đã cho phép giao thức liquid staking thu hút gần như 1/3 thị phần của ETH đã được stake.

Tăng nhẹ thông lượng

Một trong những quan điểm sai lầm về The Merge là bản nâng cấp sẽ giúp tăng tốc độ xử lý. Dù vậy, thông lượng vẫn sẽ cải thiện đôi chút. Thời gian xử lý block thông thường trên Ethereum trong Proof-of-Work là khoảng 13 giây và sau hợp nhất sẽ còn khoảng 12 giây. Do đó, thông lượng sẽ tăng rất nhẹ, nhưng đây không phải là phương thức mở rộng quy mô dài hạn của Ethereum.

Khả năng mở rộng sẽ không được giải quyết trực tiếp cho đến khi sharding được triển khai vào khoảng năm 2023. Trong thời gian chờ đợi, người dùng sẽ cần đến công nghệ rollups để giảm phí gas. Tuy nhiên, Ethereum vẫn được hưởng lợi từ nhiều xu hướng tích cực trong thời gian tới bất chấp những nâng cấp tiếp theo trong tương lai.

Chất xúc tác ngắn hạn cho định giá

Nhà kinh doanh tự nhiên nhanh chóng thoát khỏi thị trường

Thợ đào cũng đang vận hành việc kinh doanh. Họ nhận phát hành và phí từ mạng lưới, sau đó trả tiền điện và chi phí hardware cho hoạt động của họ. Do đó, thợ đào có thể coi là nhà kinh doanh tự nhiên. Mặt khác, người lập block là những người nắm giữ tự nhiên vì xác suất để validator trở thành người đề xuất block tiếp theo phụ thuộc vào lượng stake của họ trong mạng. Việc loại bỏ các thợ đào sẽ giảm phóng 20–40 triệu đô la mỗi ngày (với ETH là 2.000 đô la) khỏi áp lực bán hàng ngày. Đó là gần 1 tỷ đô la hàng tháng của áp lực bán. Điều này đồng nghĩa ETH cần hơn 10 tỷ đô la với áp lực mua gia tăng để duy trì mức giá hiện tại. Động lực này trái ngược với thị trường cổ phiếu, nơi người mua cấu trúc hỗ trợ giá thông qua các dòng mục tiêu 401k tự động cũng như hoạt động mua lại của công ty.

Trong thị trường vốn cổ phần truyền thống, việc giao dịch 10% dòng tiền hàng ngày của một tài sản sẽ tạo động thái quan trọng trên thị trường. Giả sử với cùng một tỷ lệ khối lượng hàng ngày, ETH sẽ chỉ đòi hỏi 100-200 triệu đô la để gây chuyển động giá đáng kể. Với độ tuổi non trẻ của tiền điện tử, áp lực mua vào khoảng 25-50 triệu đô la sẽ có tác động lớn đến giá cả. Dữ liệu thị trường từ Kaiko củng cố giả định này, cho thấy rằng chỉ 30.000 ETH (60 triệu đô la) nằm trong 2% giá thị trường. Nói cách khác, việc loại bỏ áp lực bán của thợ đào từ 20–40 triệu đô la mỗi ngày sẽ tác động cực kỳ mạnh lên giá Ether.

Bên cạnh loại bỏ người bán tự nhiên, việc thực hiện The Merge thành công sẽ giảm rủi ro stake ETH. Nếu chúng ta giả sử ETH đặt cọc đạt đến các cấp độ của các mạng hợp đồng thông minh cạnh tranh sau rào cản này, thì nguồn cung trên các sàn giao dịch sẽ giảm đáng kể. Khi càng nhiều ETH được stake thì càng nhiều ETH bị loại bỏ khỏi thị trường. Phí phát hành giao thức (ngoài MEV và tiền tip) sẽ vẫn bị lock cho đến đợt nâng cấp Thượng Hải vào năm 2023. Trong khi tốc độ giảm của tiền có thể gây hại cho sức khỏe tương lai của DeFi trên Ethereum, sự phát triển của phái sinh liquid staking bảo toàn tính thanh khoản cho toàn hệ thống.

'Non-staker' trở thành staker trả phí

Việc phát hành là một khoản chi phí đối với giá trị của những người nắm giữ hiện tại theo PoW do làm tăng nguồn cung Ethereum. Theo PoS, staker nhận được lợi nhuận của mạng trong khi non-staker không chia sẻ cơ cấu phần thưởng. Vì vậy, phát hành mang lại doanh thu cho các staker nhưng không có lợi ích đáng kể với non-staker.

Rất có thể những người không phải là staker sẽ vội vàng tranh giành lợi nhuận bởi vì họ không chỉ bỏ lỡ 6–12% mà họ đang phải trả “thuế” cho các staker dưới hình thức doanh thu bị bỏ lỡ. Cánh cửa cho cơ hội này rất lớn – có khoảng 1.300 validator được thêm vào mạng mỗi ngày. Điều này có khả năng sẽ làm tăng nhu cầu về ETH khi chúng ta cận kề The Merge và hàng ngũ những người chờ gia nhập sẽ càng dài thêm.

Cách nắm bắt cơ hội

Với sự phức tạp của The Merge, có nhiều cách để tìm vị thế cho bản thân.

Mua ETH giao ngay hoặc liquid derivative

Bạn cũng có thể mua stETH của lido, hiện đang giao dịch với mức chiết khấu ~ 3% đối với ETH. rETH từ Rocketpool cũng trong tình trạng tương tự (giảm giá ~ 11%). Các khoản chiết khấu này có thể sẽ kết thúc khi việc rút tiền được unlock vài tháng sau The Merge, tạo cơ hội cho những người tin tưởng kiếm thêm lợi nhuận khi mua token giao ngay.

Quyền chọn

Quyền chọn là một con đường dễ dàng để các nhà đầu tư giành cơ hội với khoản thanh toán trả trước tối thiểu. Biến số quan trọng cần cân nhắc là thời gian. Nếu một quyền chọn hết hạn trước sự kiện tăng giá, cơ hội sẽ bị bỏ lỡ. Thanh toán cho một quyền chọn không khác gì định giá sự biến động của chứng khoán cơ bản. Độ biến động (IV) càng nhiều, giá của quyền chọn càng cao. Chứng khoán dễ biến động hoặc chứng khoán có các sự kiện lớn sắp diễn ra nên có IV cao và do đó giá quyền chọn cao hơn. Ví dụ: quyền chọn Gamestop đang giao dịch ở mức IV là 1000% trong thời kỳ xu hướng cổ phiếu meme tháng 1/2021. Mức biến động trung bình của một cổ phiếu vốn hóa nhỏ là khoảng 70%.

Mặc dù The Merge đã bị trì hoãn nhiều lần, nhưng tháng 8 hoặc tháng 9 có khả năng là thời điểm tiến hành tiềm năng. Nhìn vào các quyền chọn tiền tệ cho Ethereum cho đến tháng 12/2022, chúng ta thấy định giá sai cho cơ hội đầu tư. Quyền chọn đang được định giá tương tự các cổ phiếu công nghệ tiêu chuẩn như Snapchat, Square và TTD. Tuy nhiên, không có công ty nào trong số này đang trên đà nâng cấp.

Quyền chọn được định giá theo tỷ lệ phần trăm của tài sản cơ bản. Ví dụ: một quyền chọn trên cổ phiếu TSLA trị giá 2.000 đô la sẽ nhiều hơn quyền chọn trên cổ phiếu TSLA 200 đô la. Do đó, rủi ro của quyền chọn cá nhân đã phần nào được vơi bớt khi ETH giảm hơn 50% trong sáu tháng qua. Lãi suất mở (tức số tiền có sẵn để giao dịch) cũng hữu ích cho các quyền chọn này, với hàng nghìn quyền chọn có sẵn cho mỗi mức giá thực tế.

Các giao thức được hưởng lợi từ The Merge

Các giao thức cho phép staking được hưởng lợi sau khi hoàn thành nâng cấp PoS. Có hai giao thức DeFi chính chiếm phần lớn thị phần: Lido (LDO) và Rocketpool (RPL). Các giao thức này lấy một phần doanh thu staking cho người dùng ủy quyền và phát hành token liquid derivative có thể được sử dụng lại trên DeFi. Các giao thức này thu phí từ 5% đến 10% doanh thu staking ủy quyền. Các nhà cung cấp nhỏ hơn khác như Stakewise (SWISE) có nhiều mánh lới đầu cơ hơn vì thị phần của họ nhỏ hơn.

Alluvial là một người chơi mới nhắm mục tiêu stake cho không gian tổ chức bằng cách cung cấp KYC và giám sát bảo mật cấp doanh nghiệp. Việc phân bổ ở đó sẽ phải được thực hiện ở phía tư nhân. Swell Network và Obol Network là những ví dụ điển hình cho các giao thức Staking-as-a-Service khác sẽ ra mắt trong tương lai gần.

Proxy vốn chủ sở hữu tiềm năng

Nếu các quyền chọn gốc tiền điện tử nêu trên không phù hợp với sở thích của bạn và bạn muốn thao tác trong tài khoản Merril Lynch hoặc Fidelity của mình, thì proxy vốn chủ sở hữu sẽ là lựa chọn tối ưu cho bạn. MSTR, cửa hàng của Michael Saylor, nắm giữ ~ 130.000 bitcoin và có mối tương quan ~ 90% với Ethereum.

Coinbase (COIN) là sàn giao dịch tiền điện tử được giao dịch công khai lớn nhất cũng duy trì mối tương quan khá chặt chẽ với Ethereum, dao động từ 50–90%. Coinbase cũng có quan hệ đối tác với Alluvial, đưa họ vào vị trí thuận lợi để thu hút nhu cầu stake của các tổ chức. Nếu ETH nói riêng và thị trường tiền điện tử nói chung hơn phục hồi, những cái tên này sẽ thích hợp với một số ứng dụng.

Rủi ro

- Rủi ro thực thi kỹ thuật: Rủi ro lớn nhất là những lỗi phát sinh sau khi các chain hợp nhất hoàn thiện. Đây có thể là một lỗi kỹ thuật khó lường được hoặc do kẻ xấu tấn công. Các cuộc tấn công vào các testnet đã xảy ra. Trong khi các đội ngũ đang làm mọi cách để giảm thiểu khả năng này, nguy cơ vẫn khó tránh khỏi. Rủi ro tấn công cũng tăng cao trong một thời gian sau The Merge khi hacker tìm ra lỗ hổng trong hệ thống mới.

- Tiếp tục trì hoãn: Việc hợp nhất đã bị trì hoãn kể từ năm 2016. Có lẽ, các nhà đầu tư sẽ không mấy ngạc nhiên nếu The Merge lại tiếp tục bị dời lại, song niềm tin của họ sẽ phần nào bị tổn hại. Thời gian để The Merge xảy ra càng lâu, thì các hệ sinh thái khác càng có nhiều thời gian để giành lấy ngôi vị dẫn đầu của Ethereum.

- ETH có khả năng đã được định giá: Mặc dù ETH giảm hơn 60% so với mức ATH vào tháng 11/2021, ETH sẽ không tăng sau sau The Merge. Đây sẽ là vấn đề nếu bạn đưa ra quyết định về khả năng tăng giá có lợi thông qua các quyền chọn.

- Tình hình vĩ mô tồi tệ: Chính sách tiền tệ của Mỹ sẽ tiếp tục thắt chặt cho đến ít nhất hết năm 2022. Đây là môi trường không thuận lợi cho các tài sản rủi ro.

- Quy định về tiền điện tử: Sự sụp đổ của Terra chỉ sau một đêm sẽ làm dấy lên một số báo động đỏ về quy định. Terra sẽ được trích dẫn trong mọi dự luật và chỉ thị từ chính quyền Biden.

- Cuộc trỗi dậy của thợ đào: Đây là mối quan tâm hàng đầu trong giai đoạn thảo luận về The Merge. Mối quan ngại này được cởi bỏ bớt khi các công ty khai thác lớn xây dựng staking pool và gắn kết với hệ thống mới.

- Bán phá giá ETH khi unlock: Ethereum có thể sẽ bị bán phá giá ngay khi các cá nhân rút khỏi Beacon Chain. Điều này khó có thể xảy ra do giới hạn rút tiền hàng ngày sẽ được đưa ra để hạn chế dòng tiền stake tương tự như giới hạn tiền gửi hàng ngày. Tuy nhiên, dòng chảy ròng dồn dập có khả năng gây áp lực bán lên token sau khi tính năng rút tiền được kích hoạt. Một số người có thể bán hợp đồng tương lai để phòng ngừa rủi ro ETH đã được stake.

Tổng kết

Những cải tiến cơ bản của Ethereum đã thiết lập sự thành công lâu dài cho giao thức. Động lực dòng chảy ngắn hạn biến Ethereum thành một trò chơi hấp dẫn ngắn hạn cho các nhà đầu tư. Kết hợp cả hai khía cạnh này với FUD tiền điện tử tối đa, cơ hội đầu tư chắc chắn sẽ bùng nổ. Vào thời điểm này năm sau, chúng ta sẽ nhìn lại mức giá hiện tại của một chiếc máy tính trên thế giới (vốn hóa thị trường ~ 200 tỷ USD) giao dịch với giá gấp nhiều lần một cổ phiếu công nghiệp trước đợt nâng cấp, và nghĩ rằng… chúng ta đã bỏ lỡ điều đó như thế nào?

{kind=link}