Trong giai đoạn mùa đông tiền điện tử này, việc phát triển các giải pháp mở rộng của Ethereum đang rất được quan tâm. Phí giao dịch đang giảm, các ứng dụng đang chuyển sang L2, TVL đang tăng; đồng thời, trải nghiệm người dùng đang được cải thiện.

L2 đang tỏa sáng, nhưng điều đó ảnh hưởng như thế nào đến hệ sinh thái ETH trên L1? Các holder và validator trên ETH có nên xem L2 là sản phẩm bổ sung cho Ethereum? Giá trị công nghệ có được tích lũy thêm không? Điều này có ý nghĩa như nào với các Public Chain L1 khác?

Trong bài này, chúng tôi sẽ đưa ra nhận định dựa trên dữ liệu về kinh tế của các sản phẩm Web3 liên quan đến L2:

- Mô hình kinh doanh L2 và sự tăng trưởng gần đây

- L2 ảnh hưởng thế nào đến nền kinh tế ETH

- Khung tư duy / mô hình tâm lý của nhà đầu tư

- Liệu chúng ta còn cần các chuỗi cạnh tranh L1 hay không?

Mô hình kinh doanh và tăng trưởng gần đây của L2:

- L2 nhằm giải quyết vấn đề mở rộng của Ethereum L1 bằng cách nén dữ liệu và bán lại dung lượng khối cho Ethereum.

- Ethereum L1 không hiệu quả và tốn kém với dung lượng khối hạn chế. Nó hoạt động như lớp thanh toán và giải quyết bước cuối trong chuỗi stack công nghệ, là lớp cơ sở ghi nhận trạng thái cuối cùng của tất cả những gì xảy ra trên các lớp thực thi và ứng dụng ở phía trên – là nguồn thông tin chứng thực độc nhất.

- Layer 2 làm các bước thực thi cải thiện trải nghiệm người dùng (giảm chi phí, giao dịch nhanh hơn) cho ứng dụng sẽ được chuyển sang Layer 2. Các dịch vụ này được thực thi trên một chuỗi khác so với Ethereum và dữ liệu sau đó được ghi vào L1.

- Hiện tại, hầu hết tài nguyên tính toán (Gas) được tiêu thụ trên Ethereum L1, nơi các ứng dụng gốc được xây dựng. Bộ công nghệ Web3 không có bên tập trung phối hợp hoạt động phát triển (giống như Internet), mọi thứ đều là mã nguồn mở. Các developer đang tham gia nhiều hơn, nhưng không phải ai cũng cùng mục đích. Không có sự phối hợp tốt như những công ty công nghệ. Cơ sở hạ tầng và các ứng dụng của L1 đang được xây dựng cho đến khi giải pháp mở rộng có sẵn. Khi L2 bùng nổ, chúng ta sẽ thấy nhiều ứng dụng chuyển đổi và có thể sẽ có các dự án mới bắt đầu trực tiếp trên L2 trong tương lai.

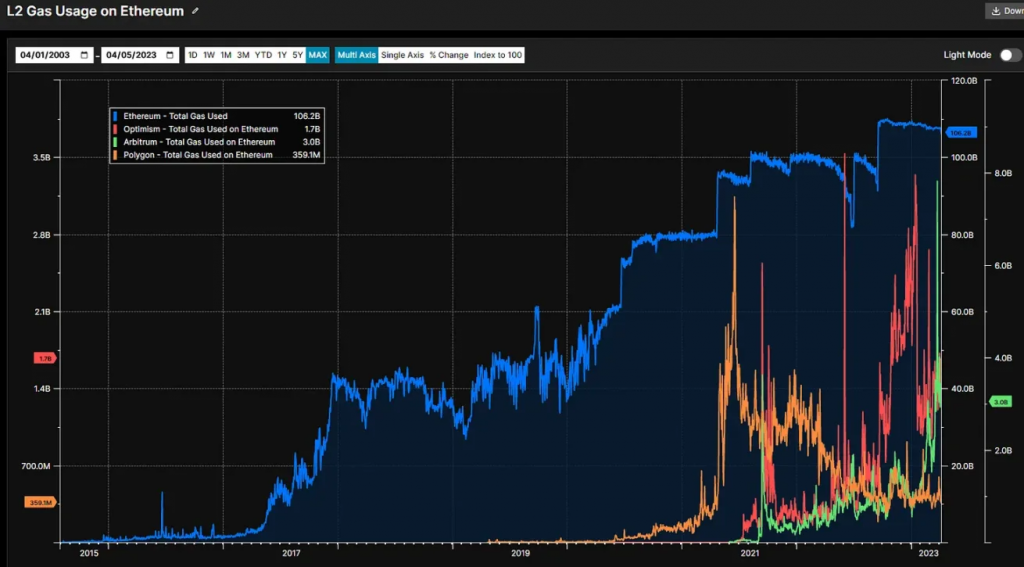

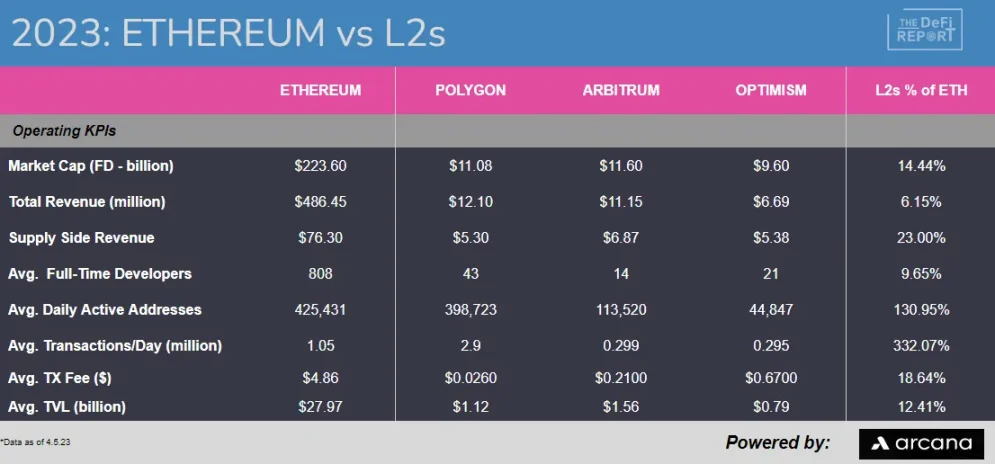

- Dữ liệu đang thể hiện xu hướng này. Hãy nhìn vào tổng phí gas được sử dụng trên Ethereum, và tỉ lệ phí gas các L2 hàng đầu đóng góp cho đến nay.

Hiện tại, Arbitrum và Optimism đang sử dụng nhiều dung lượng khối hơn so với Polygon. Tổng cộng, ba nền tảng L2 này chiếm khoảng 4,5% không gian khối Ethereum hiện tại, tăng từ khoảng 3% vào cuối năm 2022.

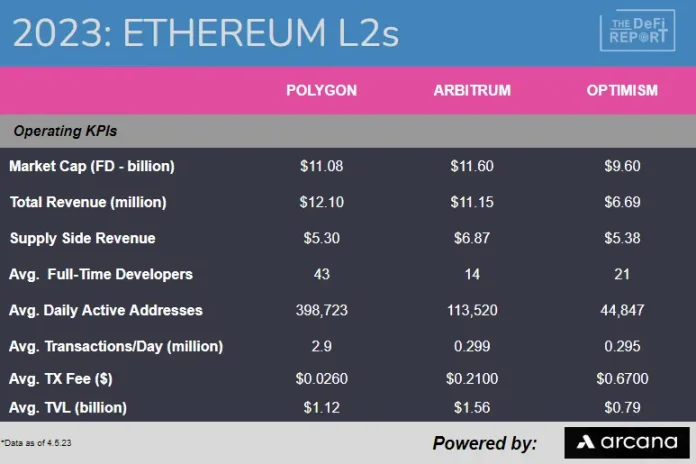

Tiếp theo, hãy xem xét dữ liệu khác trên L2:

L2 phục vụ các ứng dụng bằng cách cung cấp một trải nghiệm tốt hơn và giá rẻ hơn cho người dùng. Họ mua dung lượng khối trên Ethereum L1, sau đó nén dữ liệu, đóng gói các giao dịch và cuối cùng ghi lại chứng minh dữ liệu trên Ethereum.

Nhưng tất cả L2 có tạo ra giá trị bằng nhau không? Tất cả chúng có bổ trợ cho Ethereum không?

L2 và Nền kinh tế ETH

Trước khi có L2, khi Ethereum trở nên tắc nghẽn, phí giao dịch sẽ tăng vọt. Điểm nào đó trong năm 2021, phí có thể lên tới 200 đô la cho một giao dịch. Quá nhiều nhu cầu và không đủ cung.

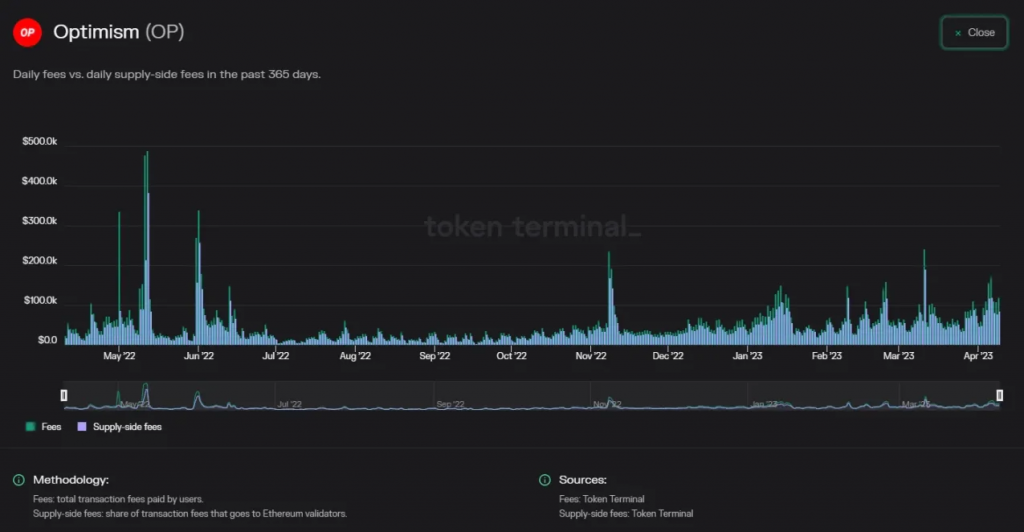

L2 được thiết kế để giải quyết vấn đề này. Nhưng chính xác điều gì xảy ra khi một người dùng trả $0.21 vào Arbitrum ngày hôm nay? Arbitrum đã thu được bao nhiêu phí? Những validator kiếm được bao nhiêu?

Câu trả lời là vào năm 2023, khoảng 62% phí được người dùng trả trên Arbitrum đã được trả cho các validator Ethereum. Kể từ khi ra đời vào năm 2021, 64% tổng phí đã được trả cho các Validator Ethereum.

Trong khi đó, 80% phí được tạo ra thông qua Optimism hiện đã thuộc sở hữu của các Validator Ethereum. Kể từ khi ra đời vào năm 2021, 74% tổng phí đã được trả cho Ethereum L1. Dưới đây là dữ liệu được cung cấp bởi Token Terminal:

Đây là một mô hình Win-win. Người dùng có trải nghiệm tốt hơn và phí thấp hơn, thúc đẩy tăng trưởng người dùng, nhiều nhà phát triển và mở rộng hệ sinh thái. Các validator Ethereum sẽ được hưởng lợi dưới hình thức phí giao dịch, và các chủ sở hữu passives sẽ được hưởng lợi từ việc tăng khối lượng giao dịch đẩy nhu cầu cho Ethereum. Trong khi đó, Optimism và Arbitrum được hưởng lợi từ hiệu ứng mạng của Ethereum, về cơ bản là gián tiếp trả chi phí bảo mật và đồng thuận của họ cho tầng cơ sở.

Vậy còn Polygon thì sao?

Polygon là một sidechain của Ethereum, điều này làm cho nó khác biệt so với Optimism và Arbitrum. Là một sidechain, Polygon có bộ xác thực riêng của mình. Vì vậy nó có đồng thuận và bảo mật riêng của mình, khác với Optimism và Arbitrum “tương thích” với Ethereum.

Polygon đã chi trả 44% phí người dùng cho các node staker/ Validator của mình đến nay trong năm 2023, và phần còn lại của phí đã bị đốt cháy. Vì các phí của Polygon được thanh toán bằng token MATIC, nên Validator Ethereum hoặc chủ sở hữu ETH không nhận được giá trị nào cả. Tức là, Polygon định kỳ cam kết trạng thái của mình cho mainnet Ethereum, chứa tổng kết tất cả các giao dịch trên sidechain kể từ lần kiểm tra trước đó. Checkpoint được lưu trữ trên Ethereum dưới dạng Merkle Root, là một băm duy nhất đại diện cho trạng thái của sidechain tại thời điểm đó. Vì vậy, mặc dù Polygon được tích hợp với Ethereum, so với Arbitrum và Optimism, tác động kinh tế của nó đối với L1 là nhỏ nhất, vì checkpoint yêu cầu ít dữ liệu nhất. Chúng ta có thể thấy điều này bằng cách nhìn vào các nguồn chính của việc đốt ETH. Arbitrum và Optimism đứng đầu bảng xếp hạng, trong khi Polygon xếp thứ ba từ dưới lên mặc dù xử lý một lượng giao dịch lớn.

Tóm lại, không phải tất cả các L2 được tạo ra bằng nhau. Sidechain như Polygon hoạt động giống như L1 của riêng mình, đồng thời tận dụng Ethereum để đảm bảo bảo mật và đảm bảo thanh toán cuối cùng. Rollups như Optimism và Arbitrum thực sự phụ thuộc vào Ethereum để đồng thuận, bảo mật và khả năng cung cấp dữ liệu.

Khi chúng ta phân tích tác động kinh tế đối với Validator Ethereum và holder ETH, chúng tôi tin rằng Rollups như Optimism và Arbitrum bổ sung cho Ethereum. Chúng có thể tạo ra nhu cầu mới net cho không gian khối bằng cách cung cấp cho các nhà phát triển ứng dụng trải nghiệm người dùng tốt hơn. Đồng thời, hầu hết giá trị được xử lý bởi giải pháp của họ cuối cùng đều được trả cho các Validator Ethereum dưới dạng phí giao dịch và cho chủ sở hữu ETH passives dưới dạng đốt phí.

Polygon có vẻ ít có tính bổ sung cho Ethereum. Trong thực tế, có vẻ như các holder và validator Polygon hưởng lợi nhiều hơn từ sự kết nối chặt chẽ của nó với Ethereum.

Từ quan điểm đầu tư, việc hiểu tính bổ sung có thể giúp các nhà đầu tư đánh giá tiềm năng tăng trưởng của các dự án liên quan đến Ethereum. Nếu một dự án tăng cường khả năng hoạt động của Ethereum, tạo ra nhu cầu mới và giúp tăng giá trị cho các chủ sở hữu ETH, thì đó có thể được coi là một dự án bổ sung. Tuy nhiên, nếu một dự án không cung cấp nhiều giá trị cho mạng Ethereum và những người sử dụng ETH, thì đó có thể không được xem là một dự án bổ sung tốt.

Góc nhìn đầu tư: Làm thế nào để hiểu đúng về tính bổ sung?

Mỗi sản phẩm trên thị trường đều có sản phẩm thay thế và sản phẩm bổ sung. Sản phẩm thay thế là sản phẩm khác mà bạn có thể mua khi sản phẩm đầu tiên quá đắt. Ví dụ, thịt gà là thay thế cho thịt bò. Các sản phẩm bổ sung là các sản phẩm bạn thường mua cùng với các sản phẩm khác, hãy tưởng tượng xăng và ô tô, hoặc bánh mì và xúc xích. Tất cả những thứ khác bằng nhau, khi giá sản phẩm bổ sung giảm, nhu cầu cho sản phẩm đó tăng.

Nếu L2 là bổ sung và họ tiếp tục giảm chi phí để cải thiện trải nghiệm người dùng, điều này có nghĩa gì đối với ETH?

Chúng tôi nghĩ rằng ETH sẽ tiếp tục thu hút phần lớn giá trị được tạo ra bởi L2.

Một ví dụ có thể giúp làm nổi bật quan điểm của chúng tôi: hãy so sánh Ethereum, Google và Internet. Chúng tôi nghĩ rằng sở hữu Ethereum có thể tương đương với việc sở hữu một phần của internet, hoặc một giao thức quan trọng chạy trên internet. Bây giờ, Google đặt trên cùng của Giao thức Internet. Google tuyệt vời, nó giải quyết vấn đề tìm kiếm trên internet. Theo cách này, Google đã nâng cao tính hữu dụng của Internet và thu hút nhiều người dùng hơn. Giả sử mỗi khi ai đó sử dụng Google để tìm kiếm, 6 xu được chuyển cho Google và 14 xu được chuyển cho Giao thức Internet. Bạn sẽ chọn cái nào là một nhà đầu tư? Như thế nếu Google chỉ là một trong hàng nghìn ứng dụng chạy trên Internet (Ethereum)?

Tương tự, Arbitrum và Optimism đang giải quyết các vấn đề quan trọng. Chúng tôi nghĩ rằng chúng sẽ thu hút nhiều người dùng đến Ethereum hơn. Nhưng chúng ta không thể bỏ qua thực tế rằng khoảng 70% giá trị hiện tại thuộc về các Validator và holder ETH. Thị trường có vẻ đang đánh giá cao tính an toàn, phân tán và cam kết giải quyết của các dịch vụ thực thi do L2 cung cấp.

Vậy điều này có nghĩa là các nhà đầu tư nên tránh L2? Có những điều khó có thể chú ý ở đây. Chúng tôi nghĩ rằng Ethereum có thể đạt được vốn hóa thị trường tỷ đô trong chu kỳ tăng giá tiếp theo. Nếu L2 tiếp tục thu 30% phí giao dịch người dùng, và tất cả các giao dịch (hoặc phần lớn giao dịch) được thực hiện thông qua L2 trong tương lai, thì có thể chúng ta có thể lấy được 30% giá trị của Ethereum, tương đương với 300 tỷ đô la giá trị thị trường dự kiến.

Theo quan điểm này, L2 vẫn còn nhiều tiềm năng tăng giá. Hãy nhớ rằng chỉ khoảng 4,5% khí được sử dụng trên Ethereum hiện nay chạy qua L2. Tuy nhiên, ba L2 hàng đầu kết hợp lại tạo ra 6% phí giao dịch của Ethereum, nhưng lại có một vốn hóa thị trường lưu hành đầy đủ đạt 14% so với Ethereum.

Phương pháp đầu tư

Phương pháp đầu tư của chúng tôi hiện tại là chỉ vài L2 có khả năng thu hút phần lớn giá trị trong lớp thứ hai của bộ công nghệ. Điều này là những gì chúng tôi đã quan sát được cho đến nay và tương thích với động lực luật lệ phân phối quyền lực chúng ta quan sát trên toàn bộ bộ công nghệ Web3. Chúng tôi cũng sẽ xem xét phiên bản L2 mới của Coinbase, Base, vào cuối quý này.

Một cách khác để suy nghĩ về đó là so sánh việc sở hữu ETH với việc sở hữu một quỹ chỉ số. Như các công ty mới thay thế các công ty hiện có trong S&P 500, L2s và ứng dụng sẽ thay đổi trong hệ sinh thái Ethereum. Validator Ethereum và holder ETH sẽ được hưởng lợi từ điều đó. Chính như cổ đông SPY được hưởng lợi từ việc thêm doanh nghiệp mới mạnh mẽ vào các quỹ chỉ số.

Chúng tôi nghĩ rằng đầu tư vào L2 và ứng dụng giống như chọn cổ phiếu hơn là chọn ETF hoặc chỉ số. Tất nhiên, trong trường hợp này, chỉ số (ETH) vẫn đại diện cho một lựa chọn tăng giá trong tương lai của Web3.

Vậy chúng ta còn cẫn những Blockchain Layer 1 không?

Nếu L2 giải quyết vấn đề tăng tỷ lệ của Ethereum, thì giá trị đề xuất của các lựa chọn khác như Solana, Avalanche và Cosmos là gì?

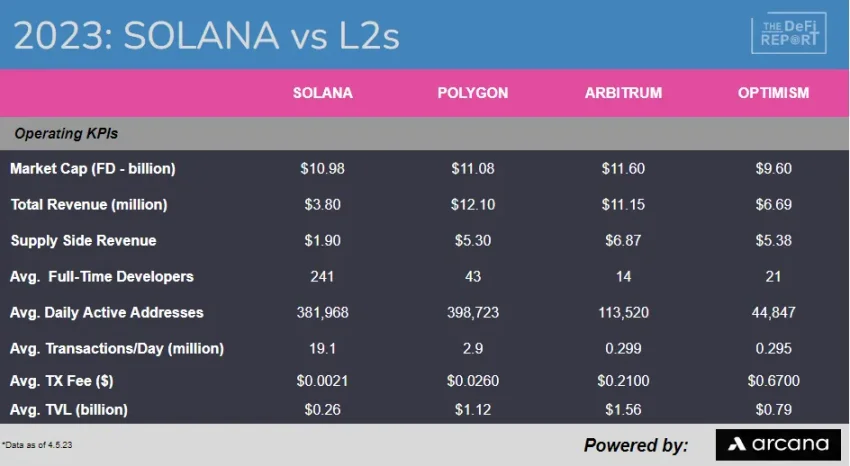

Trước tiên, hãy nhanh chóng so sánh một số số liệu để so sánh hiệu suất của Solana.

Solana vẫn hiệu quả hơn hơn 10 lần so với Polygon, L2 (sidechain) có khả năng mở rộng nhất trên Ethereum hiện nay. Solana cũng chiếm ưu thế về các nhà phát triển và có một lượng người dùng mạnh mẽ hơn 380.000 người mỗi ngày vào năm 2023. Tuy nhiên, TVL cho thấy lợi ích mà L2 đã đạt được từ “liên minh” của nó với Ethereum. L2 không phải kênh hóa TVL của riêng mình như Solana. Tôi đoán đây là lý do tại sao các nhà xác thực SOL có thể giữ lại 50% phí giao dịch (trong đó 50% được đốt cháy), trong khi Arbitrum và Optimism chỉ giữ khoảng 30% trong tổng số.

Nhưng phương pháp toàn cục của Solana để giải quyết vấn đề tăng tỷ lệ so với phương pháp modul của Ethereum thông qua L2 thì sao?

Solana gói các dịch vụ thanh toán và thực thi vào cùng một giải pháp, điều này là độc đáo so với Ethereum và các L1 thay thế khác như Cosmos và Avalanche.

Phương pháp module được sử dụng bởi Ethereum, Cosmos và Avalanche tạo ra nhiều phức tạp bổ sung liên quan đến tương tác, bảo mật, tập trung, tính sẵn có dữ liệu, v.v., mà Solana không phải đối mặt.

Chúng tôi tin rằng Solana có sự khác biệt đáng kể so với Ethereum và các đối thủ khác nhờ kiến trúc tổng thể độc đáo của nó. Trên thực tế, phương pháp của Ethereum để giải quyết vấn đề về quy mô thông qua L2 bắt đầu trông giống với Avalanche và Cosmos. Vậy tại sao một nhà phát triển lại chọn một Avalanche subnet hoặc Cosmos AppChain nếu họ có thể triển khai trên Ethereum Rollup và có truy cập ngay lập tức vào tính thanh khoản và hiệu ứng mạng của Ethereum?

Tóm lại, chúng tôi xem Solana là một lựa chọn thay thế cho Ethereum, không phải là bổ sung cho Ethereum. Theo ý kiến của chúng tôi, điều này làm cho Solana trở thành lựa chọn thú vị nhất. Cơ hội L1 trong công nghệ Web3 – đó là lý do tại sao chúng tôi đã đầu tư vào web trong thời điểm thị trường suy thoái vào đầu năm nay. Chúng tôi cũng khuyến khích sử dụng mạng lưới, ví, ứng dụng, dịch vụ đặt cược và nhiều hơn nữa. Chúng tôi tin rằng hiện tại Solana cung cấp trải nghiệm người dùng tiền điện tử tốt nhất.

Nhìn chung, khi L2 đạt được sự chấp nhận, chúng tôi tin rằng giá trị đề xuất của các lựa chọn không khác biệt quá nhiều so với Ethereum sẽ được đặt ra câu hỏi.

Kết luận

Ethereum L2 đang phát triển và trở nên hiệu quả hơn. Mặc dù vẫn còn sớm, nhưng có những dấu hiệu cho thấy Rollups rất bổ sung cho ETH, khi những người kiểm chứng và những người nắm giữ đang kiếm được 70% phí thông qua chúng. Điều này không đúng đối với những sidechain như Polygon, mà chạy các validators của riêng mình.

Lợi nhuận của Arbitrum và Optimism cần được giám sát. Khi ngày càng nhiều đối thủ gia nhập không gian này, chúng ta mong đợi lợi nhuận sẽ giảm đáng kể, nhưng chúng tôi sẽ tiếp tục tập trung vào các số liệu. Không có sự cạnh tranh có thể khiến tầng thực thi của ngăn xếp công nghệ trở nên rẻ tiền.

Đọc thêm: Arbitrum có sẵn sàng cho một cơn sóng tăng

Vì L2 bổ sung cho Ethereum, chúng tôi tin rằng khi chi phí L2 giảm, nhu cầu sử dụng ứng dụng dựa trên Ethereum sẽ tăng, mang lại nhiều giá trị hơn cho các nhà kiểm chứng và những người nắm giữ ETH. Lưu ý rằng khối lượng giao dịch chảy qua L2 cuối cùng phải tăng nhanh hơn mức giảm phí.

Khi các giải pháp như Arbitrum và Optimism trưởng thành, phương pháp mở rộng của hệ sinh thái Ethereum dường như đang hội tụ với Cosmos, Polkadot và Avalanche. Ví dụ, “hyperchain” của Optimism trông giống với Cosmos Hub hoặc C-Chain của Avalanche.

Các nhà đầu tư có nhiều lựa chọn khi cấu hình danh mục đầu tư của mình trong hệ sinh thái Ethereum (ETH, L2, oracles, cross-chain bridges, ứng dụng/ giao thức). Tuy nhiên, ETH có lợi suất hấp dẫn hơn do tính bổ sung của L2 Rollup. Ngoài ra, nhà đầu tư cũng nên cân nhắc rằng các sidechain như Polygon ít “thống nhất” hơn với Ethereum và hoạt động hơn như một L1 thay vì L2 nhưng vẫn tận dụng lợi thế mạng lưới và chuẩn EVM của Ethereum. Chúng tôi tin rằng Polygon có tiềm năng tăng giá mạnh hơn Rollup. Ở một số mặt, Polygon nên được so sánh với Solana hơn là Optimism và Arbitrum.

Chúng tôi tin rằng sự phát triển và khả năng mở rộng của L2 trên Ethereum sẽ làm lung lay định giá của các chuỗi cạnh tranh L1 với các phương pháp mở rộng tương tự – như Cosmos, Avalanche và Polkadot. Nhưng Solana khác biệt đáng kể vì nó có một phương pháp duy nhất để mở rộng (giải quyết và thực thi được đóng gói lại với nhau).

{kind=link}