CBDC được xem là bước phát triển tiếp theo của hệ thống tiền tệ hiện đại và cơ hội thời đại cho thị trường Stablecoin. Vậy CBDC là gì? Bài viết này sẽ nói về xu thế tất yếu của CBDC, Những ảnh hưởng của CBDC tới stablecoin nói riêng và thị trường Crypto nói chung.

CBDC là gì?

CBDC là viết tắt của “Central bank digital currency” hay tiền kỹ thuật số ngân hàng Trung ương. Đây là một tài sản tiền tệ kỹ thuật số mà nhiều nước lớn trên thế giới đang tiến hành thử nghiệm và phát triển.

Bài viết này sẽ phân tích theo trình tự sau để cung cấp cho bạn cái nhìn trực quan và dễ hiểu nhất về CBDC:

- Tìm hiểu về hệ thống tiền tệ hiện đại hiện nay: Cách chúng hoạt động, các thành tố cốt lõi trong hệ thống, vì sao CBDC là hướng phát triển tất yếu.

- Giải pháp CBDC và bối cảnh hiện tại: CBDC là gì, tình trạng phát triển của CBDC trên toàn thế giới, vấn đề của CBDC.

- Dự phóng CBDC: Vì sao nói CBDC là thách thức cũng như cơ hội thời đại của nói riêng và thị trường Crypto nói chung?

Hệ thống tiền tệ hiện đại

Tổng quan

(1) Mô hình tiền tệ hiện đại đã hoạt động rất tốt trong 50 năm qua khi có thể mở rộng theo sự phát triển của xã hội và khuyến khích một hệ thống tài chính vận hành bằng lòng tin.

(2) Các nguyên nhân như chi tiêu quá độ, lợi ích không đối xứng giữa các thành phần trong bộ máy, sự chuyển dịch công nghệ đã khiến hệ thống hoạt động ngày càng kém hiệu quả và dần bị bỏ lại trong cuộc chơi.

(3) CBDC là giải pháp có sự đồng thuận cao nhất hiện nay.

Ngày 15 tháng 08 năm 1971, hệ thống bản vị vàng (Bretton Woods System) đi đến hồi kết sau thông báo của tổng thống Mỹ Nixon. Theo đó, đồng USD không còn được backed bởi vàng và người dân không thể ra ngân hàng để đổi đồng USD sang lượng vàng có giá trị tương đương. Hệ thống tiền tệ hiện đại ra đời từ đó và đã tồn tại trong hơn 50 năm cho tới tận ngày nay.

Tìm hiểu hệ thống tiền tệ hiện đại

Có 4 thành phần chính trong bộ máy bao gồm:

- Chính phủ

- Ngân hàng trung ương (Central Bank)

- Những ngân hàng thương mại (Commercial Banks)

- Người dân

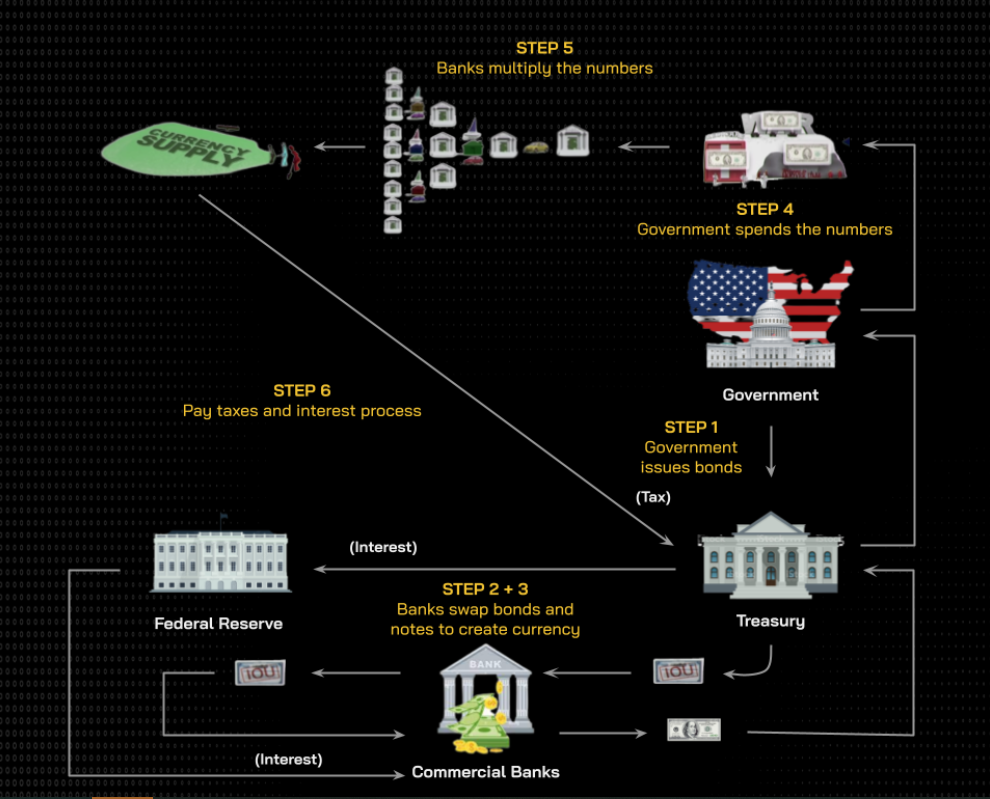

Mô hình hoạt động của hệ thống tiền tệ hiện đại bao gồm các bước:

Bước 1: Chính phủ sẽ phát hành trái phiếu* từ kho bạc để chi trả cho các hoạt động của mình, ngân hàng thương mại và các bên có nhu cầu sẽ mua trái phiếu đó.

Bước 2: Ngân hàng trung ương in ra các chi phiếu** để phục vụ các mục đích khác nhau, nhưng hầu hết dùng để mua lại trái phiếu từ ngân hàng thương mại.

Bước 3: Ngân hàng thương mại có chi phiếu sẽ quy đổi ra tiền và tiếp tục vòng lặp: mua trái phiếu chính phủ và bán lại cho ngân hàng trung ương để kiếm lời hoặc cho khách hàng vay.

Bước 4: Chính phủ có tiền để chi trả cho các hoạt động (phát triển kinh tế, giáo dục, chiến tranh,…). Người dân được chi trả sẽ đóng thuế và tham gia các hoạt động thúc đẩy nền kinh tế như mua bán hàng hóa. Một phần trong số đó sẽ được gửi tiết kiệm trong ngân hàng.

Bước 5: Những ngân hàng thương mại nhận được tiền gửi của người dân có thể nhân số tiền đó lên nhiều lần vì luật pháp cho phép ngân hàng cho vay mà chỉ cần giữ lại một lượng nhỏ tiền gốc. Số tiền còn lại được backed bởi lời hứa của ngân hàng là người gửi có thể lấy lại số tiền của mình mỗi khi được yêu cầu.

Ví dụ: Với tỷ lệ dự trữ 10%, khi bạn cho ngân hàng vay 100 USD, ngân hàng chỉ cần giữ lại 10 USD và cho vay 90 USD. Bạn sử dụng 90 USD tiền vay đó để trả nợ, mua đồ,… Nếu người nhận số tiền đó tiếp tục cho vay 90 USD thì ngân hàng chỉ cần giữ lại 9 USD và tiếp tục cho vay 81 USD,… Cứ như vậy từ 100 USD ban đầu, ngân hàng thương mại có thể tạo ra 1,000 USD trong lưu thông.

Bước 6: Số tiền thuế người dân làm ra sẽ được chính phủ sử dụng để trả lãi suất cho FED*** và số tiền Fed nhận được sẽ được dùng để trả lãi suất cho các ngân hàng thương mại.

Phía trên là mô hình hoạt động cơ bản của hệ thống tiền tệ hiện đại, thực tế còn có rất nhiều yếu tố xảy ra trong mỗi bước để tối ưu lợi ích của bên tham gia. Để hiểu thêm về cách hệ thống tiền tệ hiện đại hoạt động và mặt tối của chúng, bạn đọc có thể tham khảo thêm series Hidden Secrets of Money.

Chú thích:

- Trái phiếu*: Nợ được phát hành ra công chúng.

- Chi phiếu**: Nợ thỏa thuận của một quốc gia với tổ chức tài chính

- FED (Federal Reserve System)***: Cục dự trữ Liên bang Hoa Kỳ.

Bộ máy tiền tệ hiện đại đã hoạt động tốt trong suốt hơn 50 năm khi có thể mở rộng theo sự phát triển của xã hội. Hệ thống này cũng đã thành công trong việc vận dụng tín dụng khi các thành phần bên trong sẵn sàng vay/cho vay và thực hiện giao dịch trong nền kinh tế bằng niềm tin.

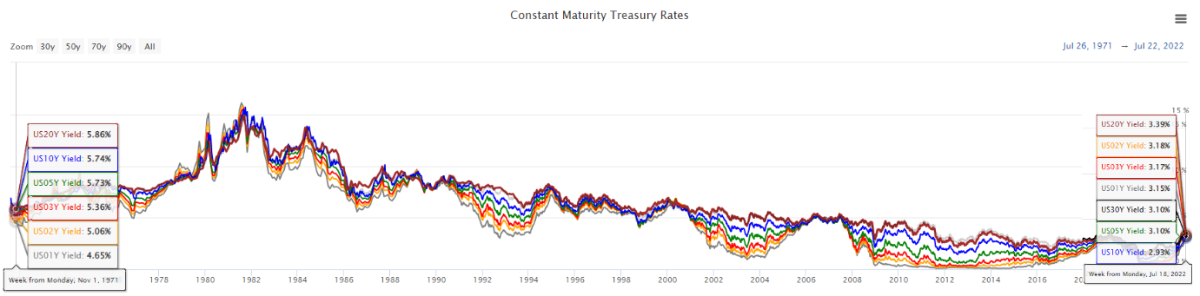

Tuy nhiên không có bộ máy nào hoàn hảo. Lãi suất trái phiếu chính phủ Mỹ liên tục giảm từ năm 1981 trở đi và hiện tại rơi vào khoảng 2-3% cho các loại trái phiếu từ ngắn cho đến dài hạn. Con số trên được coi là con số tích cực với các biện pháp mở cửa nền kinh tế và tăng lãi suất của Mỹ, trong các thời điểm xấu nhất số trái phiếu ngắn hạn có lãi gần như bằng không.

Nếu coi chính phủ là một công ty, công ty này đang hoạt động lỗ và ngày càng kém hiệu quả. Nếu không tìm ra những nguyên nhân và khắc phục chúng, sẽ đến một ngày công ty đó phá sản và bị loại khỏi thị trường.

Các tác động tiêu cực tới hệ thống tiền tệ hiện đại

Một vài nguyên nhân chính khiến hệ thống ngày càng kém hiệu quả:

1. Chi tiêu quá độ

Nguồn doanh thu chính của chính phủ đến từ tiền thuế, tuy nhiên, nguồn doanh thu này đang không theo kịp với tốc độ in tiền (bản chất là bán thêm các phiếu nợ) của chính phủ để chi tiêu cho các hoạt động hỗ trợ nền kinh tế, chiến tranh,…

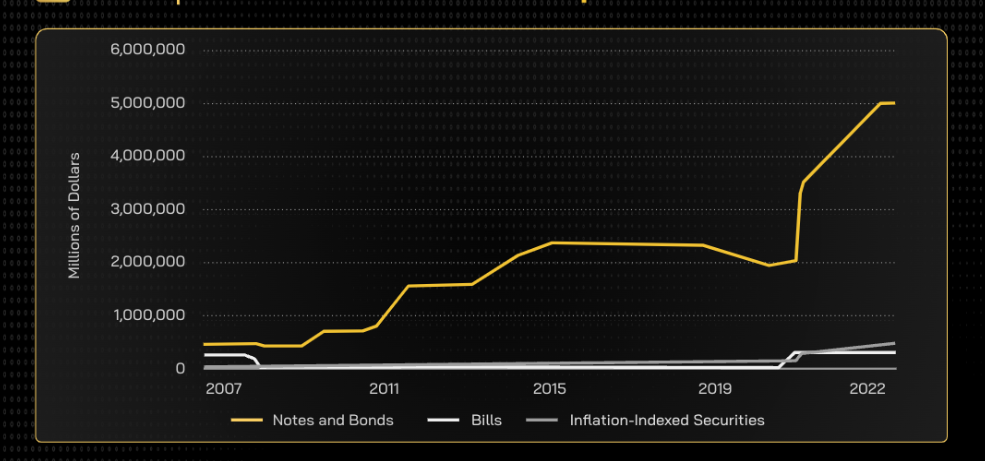

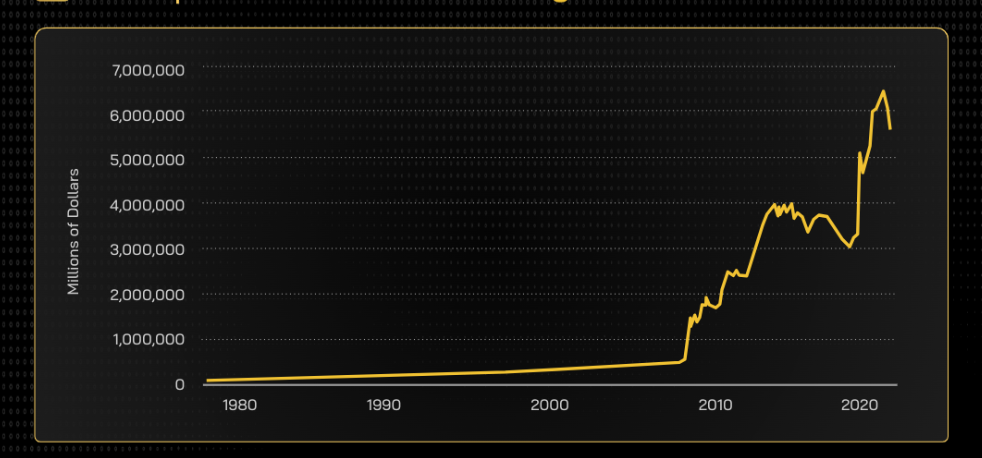

Tính từ năm 1971 lượng tiền cơ sở của Mỹ đã tăng hơn 74 lần. Chỉ trong khoảng hơn 2 năm từ khi chịu ảnh hưởng của đại dịch Covid, Mỹ đã “bơm” khoảng 4,600 tỷ USD vào thị trường.

2. Ngân hàng thương mại | Tốt hay xấu?

Ngân hàng thương mại đã làm rất tốt vai trò của mình trong việc phân phối và mở rộng nguồn cung tiền tệ theo sự phát triển của xã hội. Tuy nhiên chúng cũng có nhiều mặt trái ảnh hưởng xấu đến nền kinh tế.

Nhìn vào mô hình hoạt động phía trên, có thể thấy những ngân hàng thương mại là thành phần được hưởng lợi nhiều nhất. Gần như họ kiếm được lợi nhuận ở tất cả các bước từ việc mua trái phiếu chính phủ và bán có lãi cho ngân hàng trung ương, cho đến ăn lợi nhuận từ phần chi phiếu của ngân hàng trung ương. Chưa kể đến phí thu được từ nhiều hoạt động khác như cho vay, phí thanh toán quốc tế, phí rút tiền,…

Từ đó quyền lực của ngân hàng thương mại tăng dần nhưng với xu hướng hạ lãi suất gửi và tăng lãi suất cho vay đã làm giảm hứng thú của người dân với việc gửi tiền trong ngân hàng nói chung.

3. Sự chuyển dịch công nghệ và nhu cầu mới của người dùng

Trước đây, để thực hiện việc thanh toán hoặc gửi tiền quốc tế, người dùng phải lệ thuộc vào những bên liên quan (Ngân hàng thương mại, Hệ thống Swift, SPFS,…).

Điều này khiến người dùng phải chịu mức phí cao, thủ tục rườm rà và thời gian chờ lâu để người nhận nhận được tiền. Chưa kể đến tính tập trung khi quyền lực tập trung quá nhiều vào một vài bên, ví dụ điển hình là việc Nga bị loại khỏi hệ thống thanh toán Swift vào tháng 3 năm 2022.

Với xu hướng thanh toán chuyển dịch từ tiền mặt sang tiền điện tử, xuất hiện các sản phẩm công nghệ mới hỗ trợ giao dịch P2P và B2C. Những nhà cung cấp dịch vụ cho vay cũng phát triển các sản phẩm hỗ trợ từng phân khúc khách hàng. Blockchain ra đời với mục tiêu chuyển dịch quyền lực sang hướng phi tập trung. Tất cả yêu cầu một sự cải tiến trong hệ thống tiền tệ hiện nay.

Như một hệ quả tất yếu của việc hệ thống hoạt động không hiệu quả, ngân hàng thương mại được hưởng lợi ích không đối xứng với năng suất, sự chuyển dịch nhu cầu người dùng và sự đe dọa từ những công nghệ mới.

Chính phủ Mỹ nói riêng và các chính phủ khác nói chung cần một giải pháp để ổn định và duy trì nền kinh tế. Việc ứng dụng công nghệ mới vào hệ thống tiền tệ hiện nay sẽ giúp chính phủ không bị bỏ lại trong cuộc chơi và CBDC chính là lời giải có sự đồng thuận cao nhất hiện nay.

Giải pháp CBDC và bối cảnh hiện tại

Tổng quan

(1) Xu hướng chuyển dịch CBDC là rất rõ ràng.

(2) Để CBDC tiến tới mass-adoption cần giải quyết hai vấn đề chính: Bài toán quốc nội, bài toán quốc tế. Hiện tại cả hai đều còn ở giai đoạn rất mới.

(3) Trung Quốc đang đi đầu trong việc giải quyết bài toán quốc nội nhưng kết quả hiện tại là chưa đáng kể. Bài toán ứng dụng CBDC trong thanh toán quốc tế vẫn đang trong giai đoạn thử nghiệm.

(4) Vai trò của ngân hàng thương mại tuy bị hạn chế những vẫn rất quan trọng trong hệ thống tiền tệ ứng dụng CBDC.

(5) Các hoạt động giao dịch sẽ được kiểm soát chặt chẽ hơn.

Giải pháp CBDC

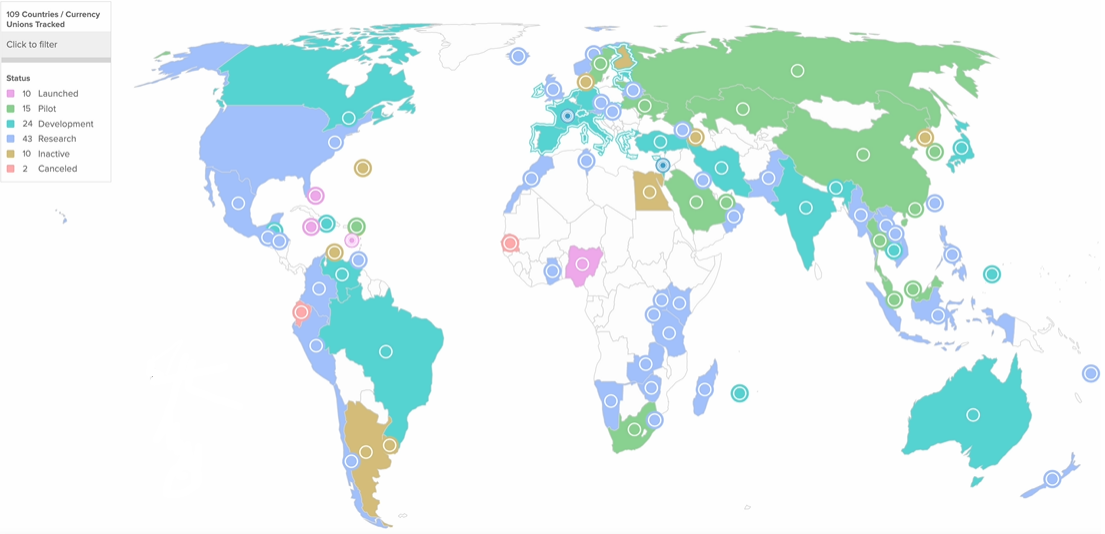

Theo thống kê của atlanticcouncil.org được cập nhật vào tháng 07/2022, hiện tại có:

- 109 quốc gia, đại diện hơn 95% GDP thế giới đang nghiên cứu CBDC. Con số này tăng đáng kể so với năm 2020 với chỉ 35 quốc gia.

- 10 quốc gia, dẫn đầu là Trung Quốc đã có đồng tiền điện tử của mình.

- Các giải pháp thanh toán quốc tế cũng đang được thử nghiệm.

- Mỹ và Anh hiện là các nước bị bỏ lại trong nhóm G7* về việc phát triển CBDC. Tuy nhiên thống đốc FED, Powell đã tiết lộ về việc Mỹ đang nghiên cứu CBDC và có thể ra mắt bản thử nghiệm của CBDC trong thời gian tới.

- 19 nước trong nhóm G20** cũng đang nghiên cứu về CBDC, trong đó 16 nước đang ở giai đoạn thử nghiệm. Mỹ, Anh và Mexico là 3 nước duy nhất còn ở giai đoạn nghiên cứu.

Chú thích:

- G7*: Diễn đàn của 7 đại cường quốc có nền kinh tế công nghiệp phát triển với kỹ nghệ tiên tiến trên thế giới.

- G20**: Diễn đàn quốc tế chính thức dành cho các Nguyên thủ và Thống đốc ngân hàng trung ương đến từ 19 nền kinh tế hàng đầu thế giới cùng Liên minh châu Âu.

Xu hướng chuyển dịch sang CBDC là không thể bàn cãi, tuy nhiên, mọi đột phá đều phải trải qua nhiều thử thách và vấn đề cần giải quyết. Phía dưới tác giả phân tích hai vấn đề lớn mà CBDC cần đối mặt và các case studies hiện nay.

Để phát triển thành công và có thể thay thế cũng như cải thiện hệ thống tiền tệ hiện nay, CBDC cần giải hai bài toán chính.

- Bài toàn quốc nội: Làm sao CBDC có thể được sử dụng rộng rãi mà không tạo ảnh hưởng quá tiêu cực đến các bên liên quan?

- Bài toán quốc tế: Làm sao CBDC có thể được chấp nhận và sử dụng trong thanh toán quốc tế?

Bài toán quốc nội | Case study e-CNY

Ngân hàng thương mại nói riêng và các tổ chức tài chính khác nói chung ở thời điểm hiện tại giữ một vai trò quan trọng với hệ thống tiền tệ. Việc phát triển CBDC nếu ảnh hưởng quá tiêu cực và đột ngột đến lợi ích của các thành phần liên quan sẽ gây ra hậu quả tiêu cực đến nền kinh tế quốc gia.

Theo báo cáo của Atlantic Council GeoEconomics Center, Trung Quốc hiện đang dẫn đầu việc phát triển và ứng dụng CBDC với tên gọi e-CNY. e-CNY là phiên bản điện tử của đồng nhân dân tệ được phát triển ngân hàng Nhân dân Trung quốc (PBoC) và các tổ chức tín dụng có thẩm quyền. e-CNY được phát hành và kiểm soát hoàn toàn bởi PBoC.

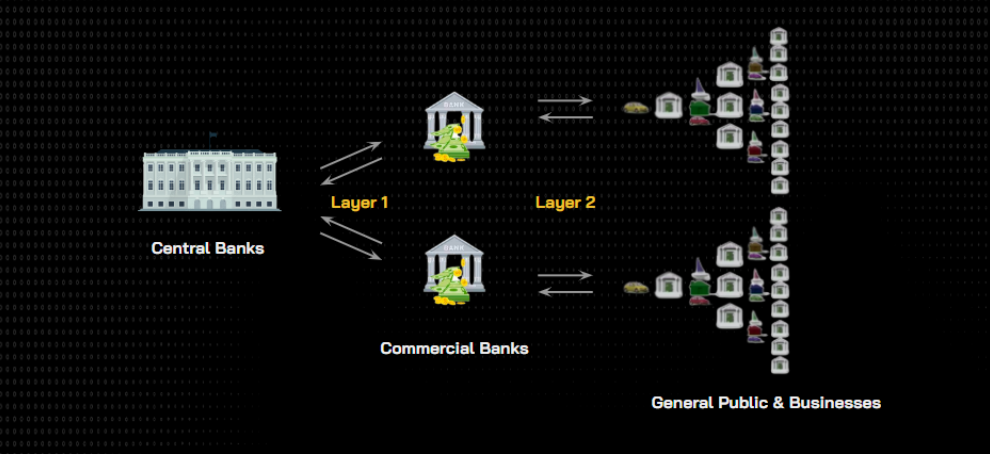

e-CNY sử dụng cơ chế hai tầng:

- Tầng 1 tập trung vào hai thành phần chính là ngân hàng thương mại và PBoC. PBoC sẽ phát hành và nhận lại CBDC qua ngân hàng thương mại.

- Tầng 2 tập trung vào việc phân phối e-CNY của ngân hàng thương mại tới người dân và doanh nghiệp.

e-CNY có mục tiêu thay thế cho cung tiền mặt M0*. Việc thay thế tiền mặt bằng CBDC sẽ giúp giảm thiểu chi phí vận hành, tăng quyền kiểm soát của chính phủ để hạn chế các hoạt động tội phạm và rửa tiền, dễ dàng hơn trong việc thanh toán quốc tế và không cạnh tranh với tổng cung tiền M1**, M2*** khi người nắm giữ e-CNY sẽ không nhận được lãi suất.

Chú thích*: M0, M1, M2 là các thước đo cung tiền tệ.

Trong đó:

- M0* = Tổng lượng tiền mặt do NHTW phát hành đang được lưu thông (Tiền cơ sở, tiền mặt có thể chi tiêu ngay lập tức)

- M1** = M0 + tiền mà NHTM gửi tại NHTW

- M2*** = M1 + chuẩn tệ (tiền tiết kiệm, tiền gửi có kỳ hạn)

Ở phương diện kỹ thuật, e-CNY cho phép người dùng gửi tiền mà không cần tài khoản ngân hàng. Tuy nhiên với việc trực tiếp kiểm soát và phát hành CBDC, PBoC có thể lấy thông tin giao dịch của bất kỳ thành phần nào trong hệ thống.

Tháng 02 năm 2022 đồng e-CNY đã được sử dụng trong Olympic Bắc Kinh, bước đầu cho thế giới thấy tiến độ phát triển và ứng dụng CBDC của Trung Quốc.

Theo một báo cáo khác của Atlantic Council được tổng hợp sau Olympic Bắc Kinh:

1. Tốc độ giao dịch trên giây (TPS) của e-CNY hiện đạt 10,000 TPS. Con số nhắm tới của e-CNY trong tương lai là 300,000 TPS. So sánh với các hình thức thanh toán khác đang tồn tại thì e-CNY có tốc độ xử giao dịch cao hơn Visa (1,700 TPS) nhưng chậm hơn nhiều các dịch vụ khác đang như TenPay và AliPay. Trong thời gian đỉnh, AliPay đã xử lý được 544,000 giao dịch trên giây.

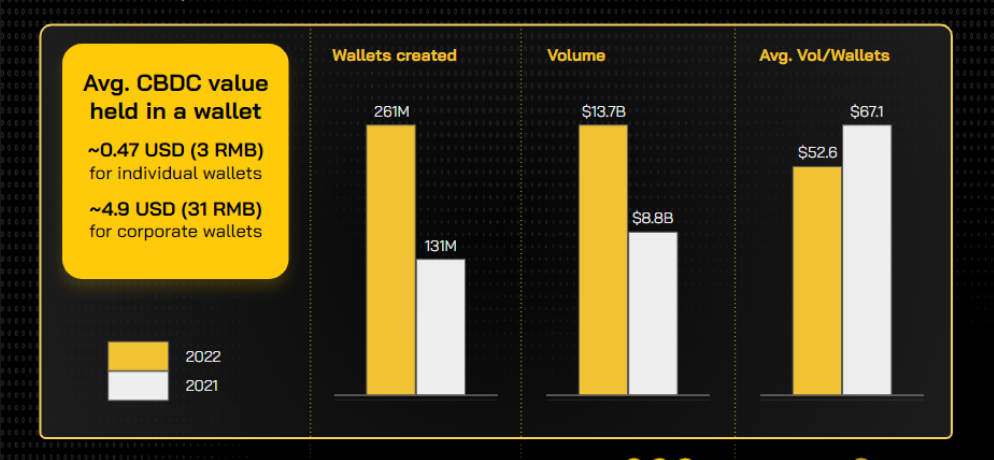

2. Có 261 triệu ví điện tử được tạo với khối lượng giao dịch rơi vào khoảng 13.75 tỷ USD trong tháng 01 năm 2022 so với hơn 130 triệu ví với khối lượng giao dịch ~8.8 tỷ USD vào tháng 10 năm 2021. Lượng tiền trị giá trong một ví chỉ rơi vào khoảng ~0.47 USD với ví cá nhân và ~4.9 USD với ví tổ chức. Điều này cho thấy tuy có nhiều ví được mở nhưng số lượng người dùng nắm giữ và giao dịch e-CNY là không nhiều.

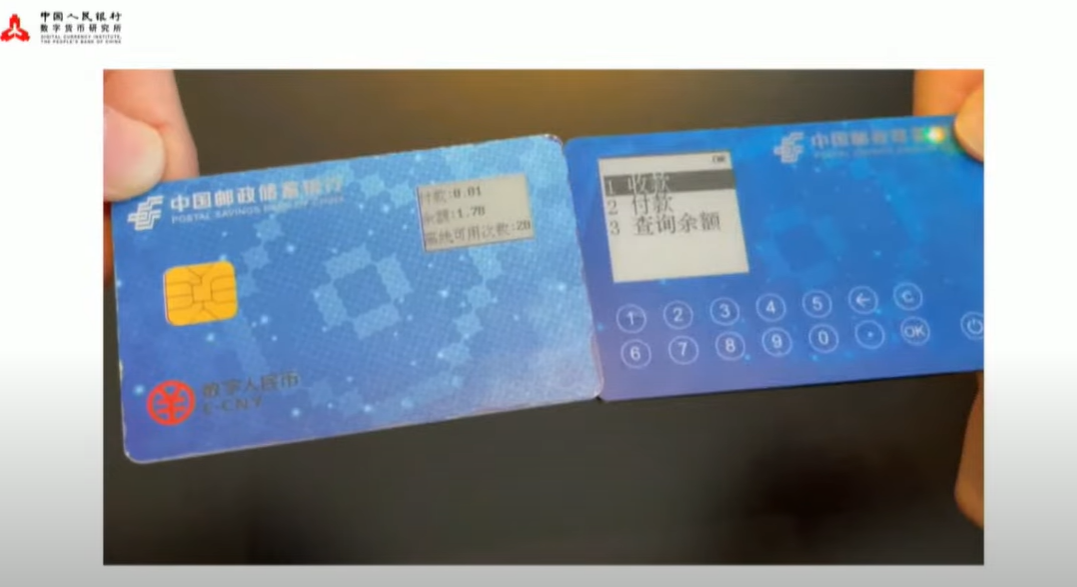

3. Trải nghiệm của người dùng cũng là một vấn đề được quan tâm. Người dùng e-CNY có thể lựa chọn tạo ví cá nhân hoặc ví tổ chức với giới hạn giao dịch khác nhau. Ví đó có thể ở dạng mobile apps, hoặc thẻ vật lý.

Người dùng có thể lựa chọn sử dụng app của riêng e-CNY hoặc có thể sử dụng giao diện của AliPay và TenPay để thực hiện và quản lý giao dịch. Hiện tại có 8 ngân hàng khác cũng được cấp quyền tích hợp tác vụ giao dịch e-CNY trên app của mình.

4. Về yếu tố bảo mật, ví điện tử của e-CNY có cách tiếp cận khá giống các sàn CEX hiện nay. Nếu người dùng giao dịch với khối lượng nhỏ/ ngày thì không cần KYC. Nếu cao hơn giới hạn sẽ cần khai báo các thông tin danh tính và kết nối tài khoản ngân hàng. Trung Quốc cũng sẽ sử dụng công nghệ AI và Big data để theo dõi các hoạt động đáng ngờ. Phương thức này được kỳ vọng sẽ giúp hạn chế các hoạt động liên quan đến tội phạm và rửa tiền.

Từ những yếu tố trên, ta có thể thấy mục tiêu của PBoC nhắm tới việc tăng sự kiểm soát với nguồn cung tiền tệ và hạn chế một phần vai trò của ngân hàng thương mại. Tuy nhiên, tầm ảnh hưởng của ngân hàng thương mại và các công ty công nghệ là rất lớn và PBoC nhận thức rõ điều này.

Ngân hàng thương mại vẫn sẽ đóng vai trò quan trọng như là kênh phân phối để phục vụ nền kinh tế đang ngày càng mở rộng theo thời gian. e-CNY cũng được tích hợp trong các ví điện tử có user base lớn sẵn chứ không phát triển lại từ đầu. Bản thân e-CNY cũng là đồng tiền không mang lãi suất giúp giảm tính cạnh tranh với các loại tài sản mang lãi suất khác.

Ở thời điểm hiện tại, đồng e-CNY hiện không có nhiều lợi thế so với các loại tiền khác trong tổng cung tiền (hiện e-CNY chỉ chiếm ít hơn 0.0055% M0 và 0.0002% M2). Trung Quốc nói riêng và các nước khác nói chung sẽ còn nhiều việc cần làm nếu muốn đưa CBDC đến mass adoption.

Tổng kết từ mô hình và ứng dụng thực tế từ Trung Quốc, ta có thể đưa ra một số ý sau:

- CBDC là biện pháp cần thiết để tăng sự kiểm soát của ngân hàng trung ương với nguồn cung tiền tệ và hạn chế một phần vai trò của ngân hàng thương mại.

- e-CNY có mục tiêu thay thế cho cung tiền mặt M0. Có nghĩa là e-CNY khá giống với tiền cơ sở nhưng ở phiên bản điện tử và không cạnh tranh với các loại tiền có lãi suất khác.

- Xét ở mặt người dùng, thực chất trải nghiệm người dùng sẽ không thay đổi nhiều so với hiện nay khi CBDC sẽ tồn tại trong các hình thức quen thuộc (mobile app, thẻ vật lý) hoặc được tích hợp vào các hạ tầng công nghệ có sẵn (ví điện tử, banking app).

- Việc sử dụng CBDC sẽ giúp truy vấn các hoạt động đáng ngờ từ đó giảm thiểu các hoạt động liên quan đến tội phạm và rửa tiền.

- Hiện tại công nghệ CBDC còn ở giai đoạn mới và chiếm tỷ trọng không đáng kể.

Bài toán quốc tế | Case Study BIS

Ngày 23 tháng 06 năm 2021, BIS (Bank for International settlements) hay Ngân hàng thanh toán Quốc tế với hội viên gồm các ngân hàng trung ương, cơ quan quản lý tiền tệ các nước đang và đã phát triển đã đăng một báo cáo về CBDC. Đây được coi là sự thừa nhận vấn đề của hệ thống tiền tệ hiện đại và là sự đồng thuận của nhiều nước cho giải pháp CBDC với vai trò bắt đầu một chương mới của hệ thống tiền tệ.

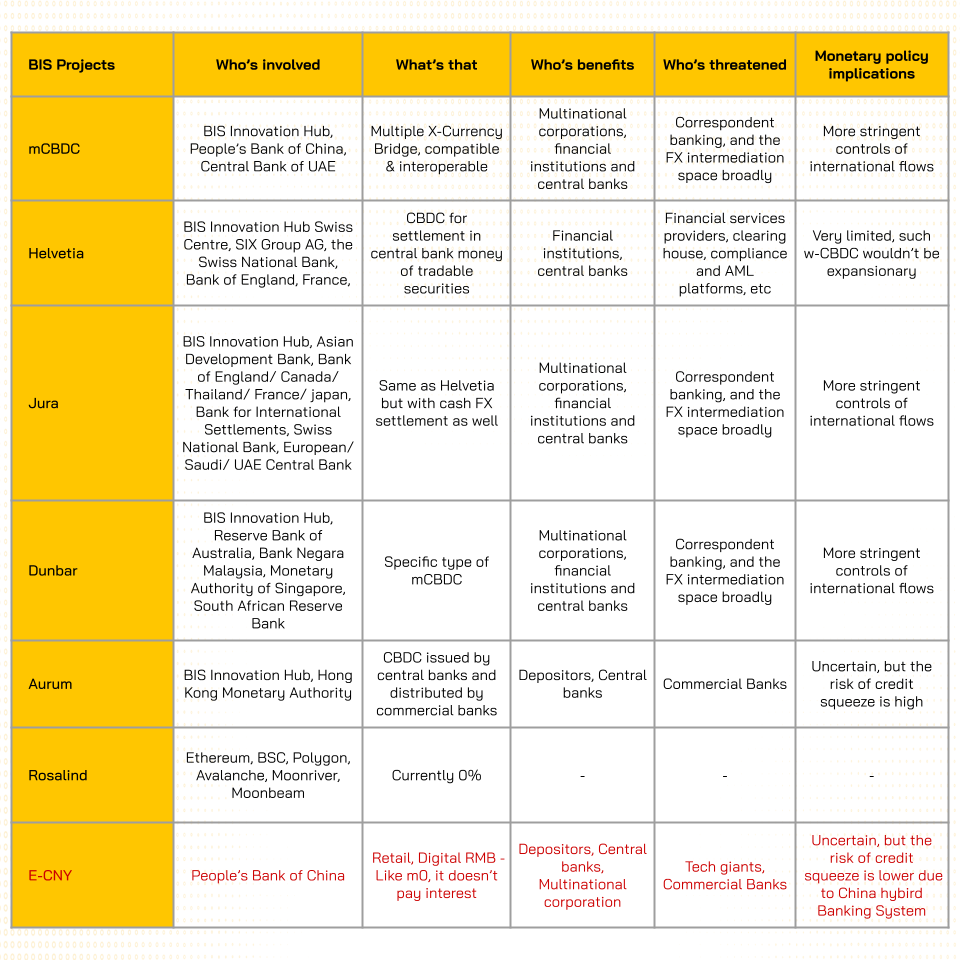

Tham khảo từcác dự án và nghiên cứu được đăng bởi BIS, có 13 dự án đang được triển khai, trong đó có 6 dự án liên quan trực tiếp tới CBDC bao gồm:

- 4 dự án liên quan đến thanh toán quốc tế: mCBDC, Jura, Helvetia, Dunbar

- 2 dự án liên quan đến khả năng phân phối và thanh toán trong nước: Aurum, Rosalind

Phía dưới là bảng thông tin của các dự án:

Hiện tại tất cả dự án đều trong quá trình thử nghiệm và phát triển, cho thấy CBDC vẫn là một lĩnh vực mới đang được khai phá. Xét từ số lượng và tiến độ của các dự án, ta có thể thấy hầu hết nguồn lực đang được tập trung để phát triển hệ thống thanh toán quốc tế (International/ Cross-border Settlement).

Hai dự án tập trung vào việc giải quyết bài toán quốc nội.

- Dự án thứ nhất là Aurum với mô hình lấy cảm hứng từ đồng e-CNY của Trung Quốc hiện tại đã không có cập nhật.

- Dự án khác là Rosalind vẫn đang trong giai đoạn tìm đối tác thử nghiệm. BIS hiện tại có vẻ như đã hết ý định cạnh tranh trong việc tìm ra giải pháp cho vấn đề quốc nội mà đang tập trung để đi đầu giải pháp thanh toán quốc tế với CBDC.

- BIS cũng đang hợp tác với Hồng Kông, Thái Lan và UAE trong dự án mBridge để phát triển một giải pháp wholesale CBDC có thể tích hợp với hệ thống nhiều nước.

Trong các dự án thanh toán quốc tế, mỗi một dự án có hướng tiếp cận khác nhau và có lợi ích cũng như tác động khác nhau, tuy nhiên hầu hết các giải pháp đều giữ nguyên vị thế của ngân hàng thương mại và có tác động thắt chặt việc kiểm soát giao dịch quốc tế.

Hiện tại vẫn chưa có thử nghiệm trên quy mô lớn, nên vẫn chưa thể đánh giá được hiệu quả của CBDC đối với người dùng trong hoạt động thanh toán quốc tế. Tuy nhiên BIS cũng đã nhấn mạnh về các yếu tố cần có của một CBDC bao gồm: tính dễ sử dụng, chi phí thấp, dễ dàng quy đổi, tốc độ xử lý nhanh, ổn định, linh hoạt và an toàn.

Tổng kết:

- Tất cả dự án đều đang trong quá trình thử nghiệm và phát triển.

- Hầu hết nguồn lực của BIS đang được tập trung để phát triển hệ thống thanh toán quốc tế (International/ Cross-border Settlement).

- Ngân hàng thương mại vẫn đóng vai trò quan trọng trong các dự án.

Dự phóng CBDC: Thách thức và cơ hội thời đại của stablecoin

Tổng quan

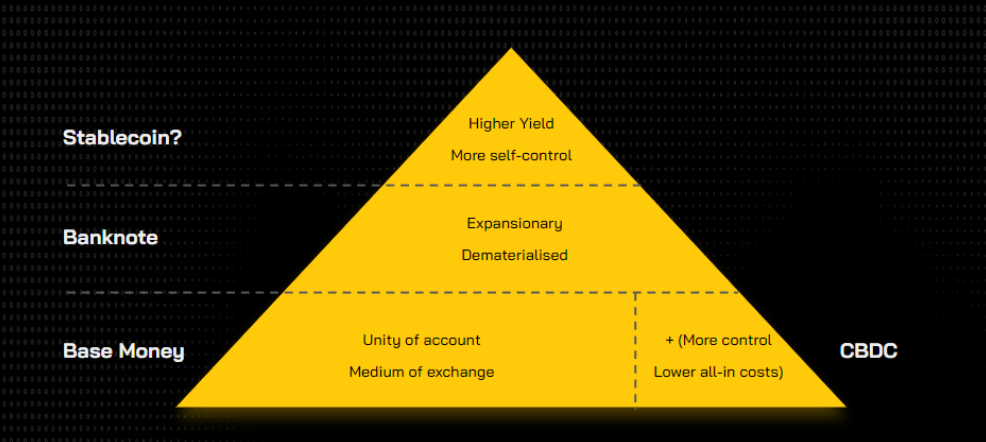

(1) CBDC bản chất khá giống với tiền cơ sở nhưng ở phiên bản điện tử.

(2) Mỹ khả năng cao là ngòi nổ cho cuộc đua thật sự của CBDC trên thế giới.

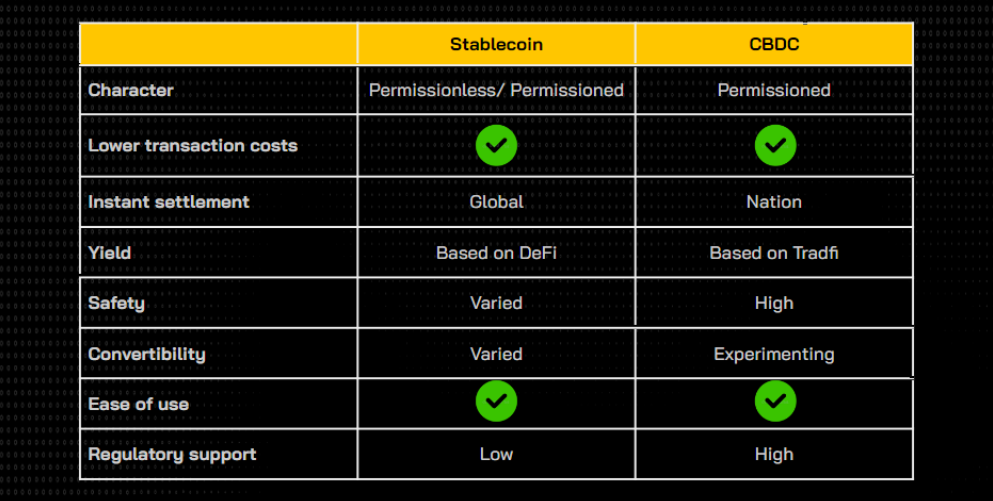

(3) Stablecoin thuộc lớp cao hơn và không cạnh tranh trực tiếp với CBDC.

(4) Những lợi ích mà stablecoin tạo ra (yield cao hơn, không bị kiểm soát,…) sẽ là những yếu tố thu hút người dùng.

(5) Tuy nhiên những lợi ích này lại cạnh tranh gián tiếp với mục tiêu phát triển của CBDC và gần như chắc chắn stablecoin và Crypto sẽ vấp phải sự cản trở từ chính phủ.

Từ mô hình và các thử nghiệm thực tế của CBDC ta có thể thấy được bản chất của CBDC khá giống với tiền cơ sở nhưng ở phiên bản điện tử với mục đích tăng sự kiểm soát của ngân hàng trung ương, hạn chế vai trò của ngân hàng thương mại và giảm các chi phí phía người dùng để cạnh tranh với các giải pháp hiện tại.

Hiện tại CBDC vẫn còn ở giai đoạn mới nên ta chưa thể biết được việc áp dụng CBDC sẽ dẫn đến thay đổi như thế nào cho hệ thống tiền tệ hiện đại mới và điều gì sẽ xảy ra trong hoạt động của bộ ba: chính phủ, ngân hàng trung ương, ngân hàng thương mại. Tuy nhiên với bản chất của CBDC ta có thể suy ra được những yếu tố giúp dự phóng tương lai của CBDC và các nhánh liên quan trong đó có Crypto.

Digital USD: Ngòi nổ thật sự cho cuộc đua CBDC

Dù cuộc đua CBDC hiện tại đã và đang diễn ra(Tham khảo thêm Cuộc đua CBDC của các quốc gia), nhưng khả năng cao chỉ khi Mỹ chính thức tham gia ứng dụng CBDC thì ta mới có thể thấy việc cạnh tranh trở nên gay cấn. Đồng USD đã là tiền tệ chính của thế giới trong nhiều năm và có ảnh hưởng sâu rộng trên toàn thế giới.

Kể cả trong Crypto, mô hình Fiat-backed đang chiếm phần lớn, hầu hết đều được peg với đồng USD.

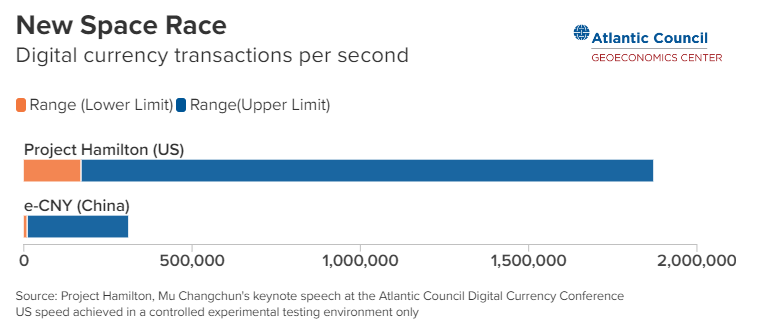

Hiện tại Mỹ đã thử nghiệm CBDC trên nhiều phương diện khác nhau. Theo báo cáo của dự án Hamilton, một dự án CBDC của ngân hàng trung ương Boston. Tốc độ xử lý giao dịch của dự án có thể đạt từ 170,000 đến 1,7 triệu TPS trong môi trường thí nghiệm.

Với kết quả khả quan của việc nghiên cứu, sự thống trị của đồng USD và những chia sẻ cấp thiết của việc ứng dụng CBDC từ quan chức cấp cao. Khả năng cao Mỹ sẽ ra mắt bản thử nghiệm trong thời gian tới.

Thách thức và cơ hội

Với bản chất giống với tiền cơ sở, CBDC thuộc tầng dưới và không cạnh tranh trực tiếp với các loại tiền có lãi suất khác. Điều này tạo cơ hội tốt cho loại tiền tệ ở tầng cao hơn cho phép người dùng nhận được nhiều lợi ích khi nắm giữ.

Stablecoin và những lợi ích mà chúng mang lại (yield cao hơn, không bị kiểm soát, giao dịch xuyên biên giới,…) sẽ là những yếu tố thu hút dòng tiền.

Tuy nhiên, với bản chất là đồng tiền điện tử và có khả năng xung đột với mục tiêu phát triển của CBDC. Stablecoin nói riêng và thị trường Crypto nói chung khả năng cao sẽ phải trải qua nhiều thách thức phía trước.

CBDC là câu trả lời cho những thách thức ảnh hưởng đến vị thế của ngân hàng trung ương. Ngân hàng trung ương vẫn muốn và sẽ thực hiện các biện pháp cần thiết để giữ vững vị thế là trung tâm của hệ thống tiền tệ.

Ví dụ điển hình là việc chính phủ shutdown dự án tiền điện tử Diem của Facebook, kể cả khi dự án đã có nhiều thay đổi cốt lõi nhằm thoả hiệp và giảm các tác động tới hệ thống tiền tệ như: từ bỏ tính permissionless, giới thiệu framework chống hoạt động tội phạm và rửa tiền, thoả mãn các yếu tố liên quan đến luật pháp.

Hay có thể kể đến việc BIS coi Crypto, stablecoin và các công ty công nghệ lớn là mối đe dọa tới vị thế của ngân hàng trung ương trong hệ thống tiền tệ hiện nay.

Bên cạnh những yếu tố chính trị ảnh hưởng trực tiếp đến giá trị của đồng tiền cơ sở, gần như chắc chắn chúng ta sẽ tiếp tục thấy việc chính phủ cản trở sự phát triển của bất kỳ yếu tố nào có khả năng đe dọa đến vị thế của ngân hàng trung ương.

Tổng kết

CBDC là một xu hướng tất yếu của một hệ thống tiền tệ đang dần lạc hậu. Đây sẽ là thách thức nhưng cũng là cơ hội lớn của thị trường stablecoin nói chung và Crypto nói riêng. Hiện tại CBDC vẫn còn rất mới nhưng hứa hẹn sẽ có một cuộc đua giữa việc phát triển CBDC giữa các nước khi Mỹ ra mắt bản thử nghiệm trong thời gian tới.

Nguồn: coin98.net

{kind=link}