Binance Research công bố báo cáo thị trường tiền điện tử trong quý 3/2023, tập trung vào bốn điểm Layer-1 và Layer-2, DeFi, NFT và Gaming.

Dựa trên báo cáo này, Tiendientu tổng hợp lại những ý chính như sau:

Tổng quan thị trường

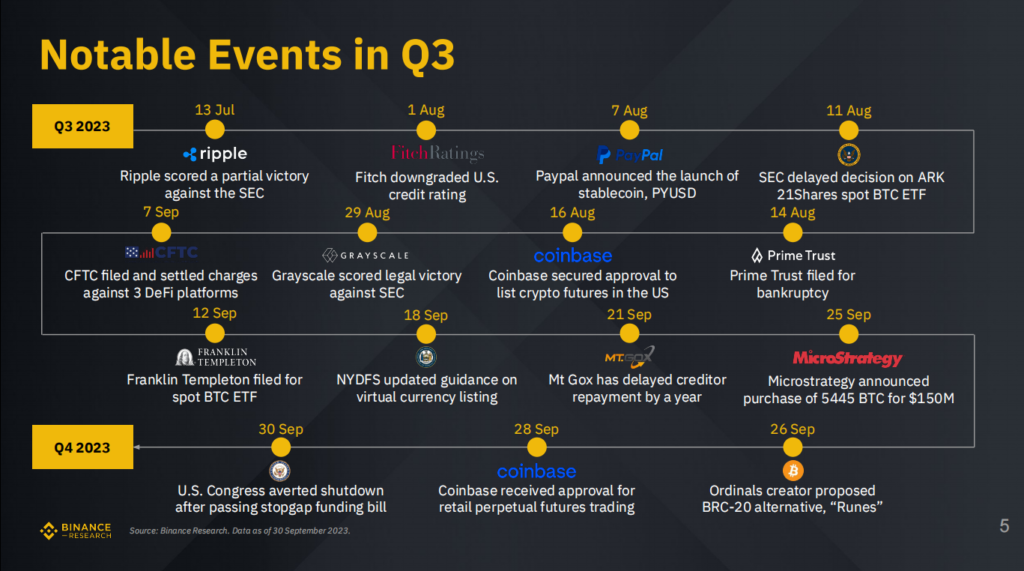

Về tổng quan, Binance nhận định quý 3 là khoảng thời gian khó khăn cho thị trường tiền điện tử. Một phần đến từ lãi suất điều hành của chính phủ các nước vẫn ở mức cao, như Fed Hoa Kỳ tăng 0,25 điểm vào tháng 7 và giữ nguyên lãi suất ở mức 5,25% đến 5,50% vào tháng 9.

Bất chấp những chiến thắng quan trọng của Ripple và Grayscale trước Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) tạo đà phục hồi trong ngắn hạn, nhưng về tổng thể, vốn hóa thị trường giảm 8,6% trong quý 3/2023.

Layer-1 và Layer-2

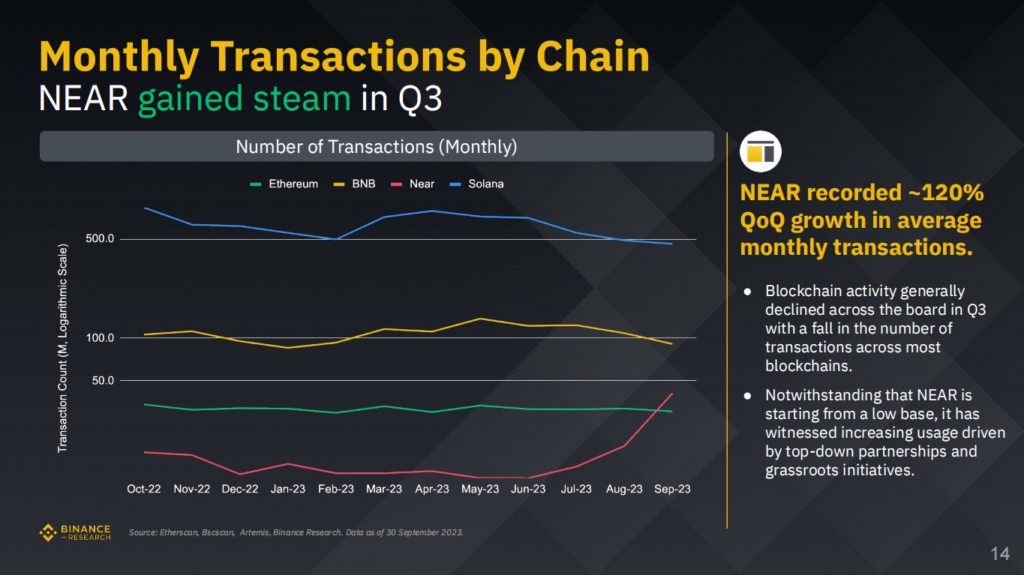

Về Layer-1, báo cáo đề cập NEAR ghi nhận mức tăng 120% về hoạt động on-chain, tốt nhất so với Ethereum có xu hướng đi ngang, Solana và BNB Chain sụt giảm về số lượng giao dịch.

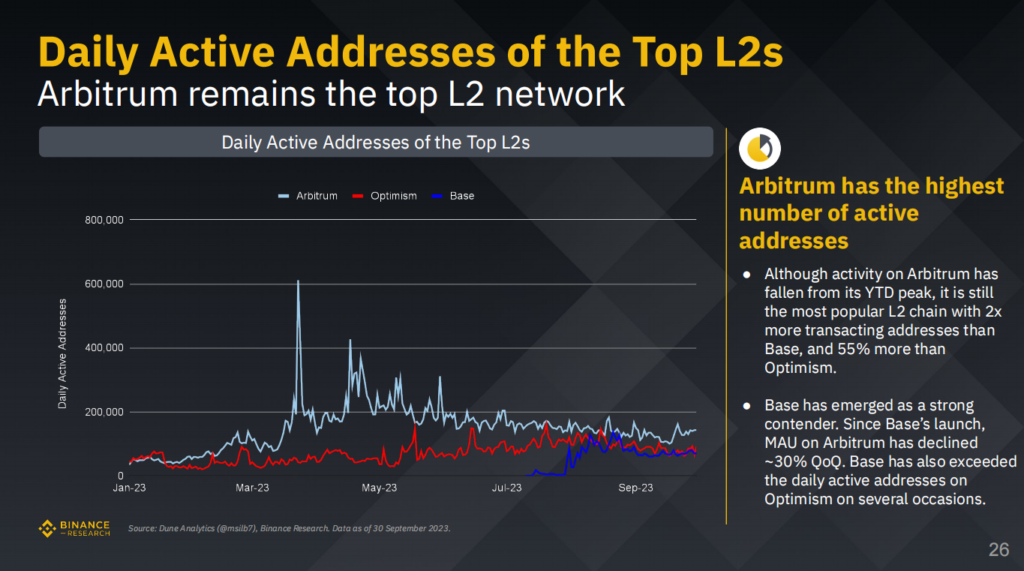

Về Layer-2, thống kê của Binance cho thấy Arbitrum, OP Mainnet và Base là 3 blockchain có hoạt động tốt nhất trong quý 3.

Trong đó, Arbitrum dẫn đầu về số lượng địa chỉ hoạt động hàng ngày, gấp đôi so với Base và hơn khoảng 55% so với OP Mainnet.

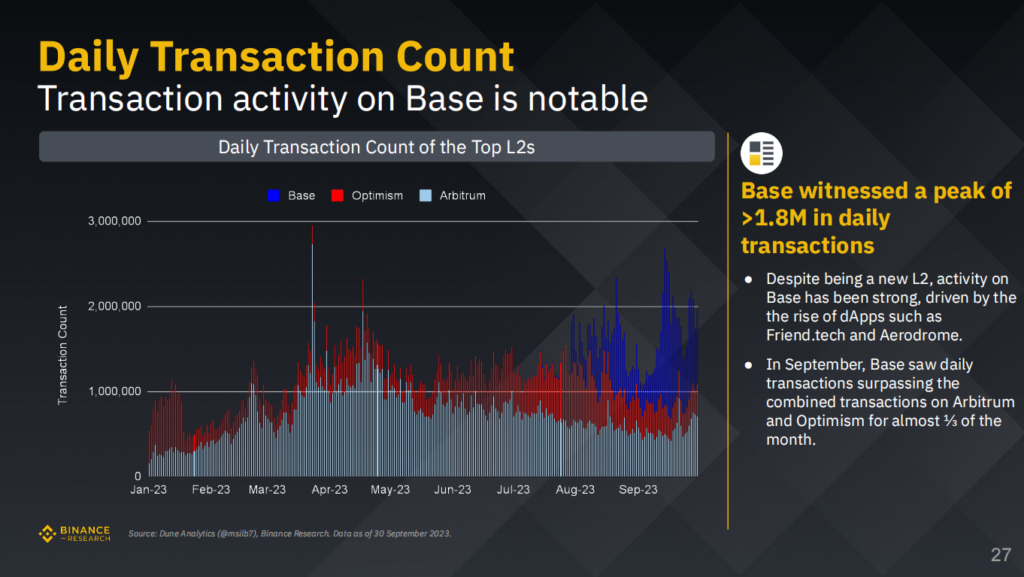

Base bức phá về khối lượng giao dịch hàng ngày, trung bình đạt 1,8 triệu mỗi ngày trong quý 3, phần lớn đến từ sự phổ biến của mạng xã hội phi tập trung friend.tech và Aerodrome.

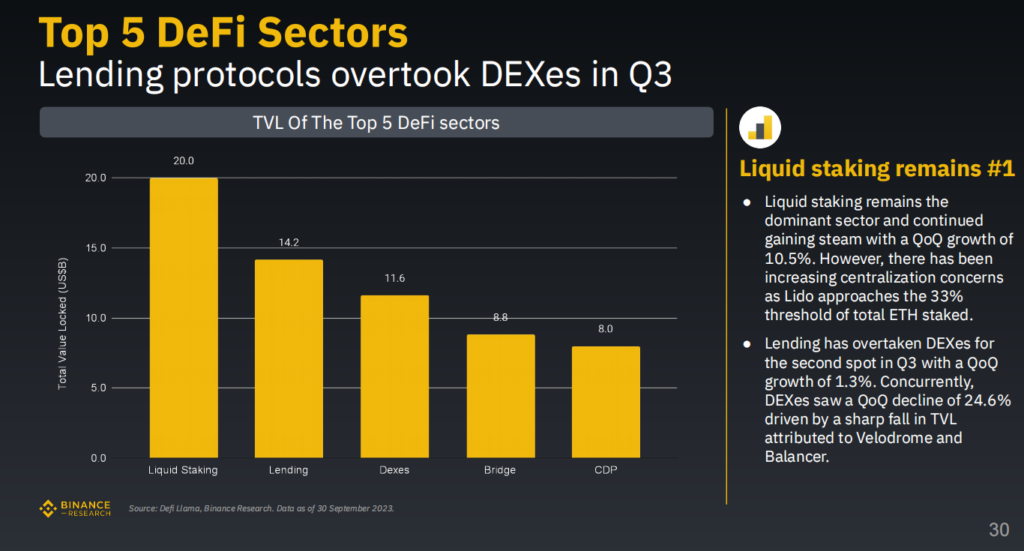

DeFi

Về DeFi, quý 3 ghi nhận tổng giá trị tài sản khóa (TVL) của các giao thức DeFi giảm 13,1% theo quý, lý do là lợi suất gửi tài sản giảm và biến động hơn tài chính truyền thống (TradFi).

Hoạt động Liquid Staking dẫn đầu với mức tăng trưởng hàng quý là 10,5%, Lido tiếp tục dẫn đầu và tiếp cận mức 33% ngưỡng của tổng số ETH staked.

Hoạt động cho vay (Lending) đã vượt qua DEX để chiếm vị trí thứ 2 với mức tăng trưởng hàng quý là 1,3%, DEX có mức giảm hàng quý là 24,6% do TVL giảm mạnh từ một số giao thức như Velodrome và Balancer, đặc biệt trong tháng 8, volume DEX ghi nhận mức thấp kỷ lục.

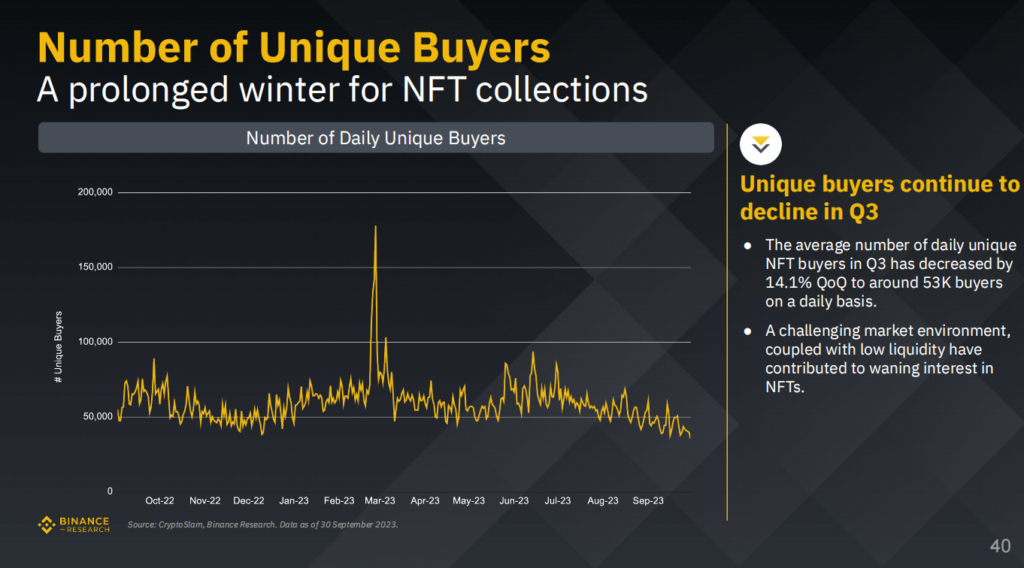

NFT

Về NFT, lĩnh vực này ghi nhận doanh số hoạt động trong quý 3/2023 kém nhất kể từ quý 4/2020. Điều này là do sự suy giảm giá bán trung bình của các bộ sưu tập NFT blue-chip như Azuki, Bored Ape Yatch Club (BAYC), Mutant Ape Yacht Club (MAYC), giảm hơn 25% theo quý.

Gần đây, Yuga Labs, công ty đứng sau nhiều bộ NFT lớn như BAYC hay CryptoPunks, công bố tái cơ cấu kinh doanh, tập trung vào ba mũi nhọn phát triển chính.

Người mua NFT tiếp tục giảm mạnh, -14,1% trong quý 3 so với quý trước đó, vào khoảng 53 nghìn người mua hàng ngày. Ảnh hưởng chung từ thị trường tiền điện tử và tính thanh khoản thấp của NFT làm cho các nhà giao dịch ít chi tiền mua NFT hơn.

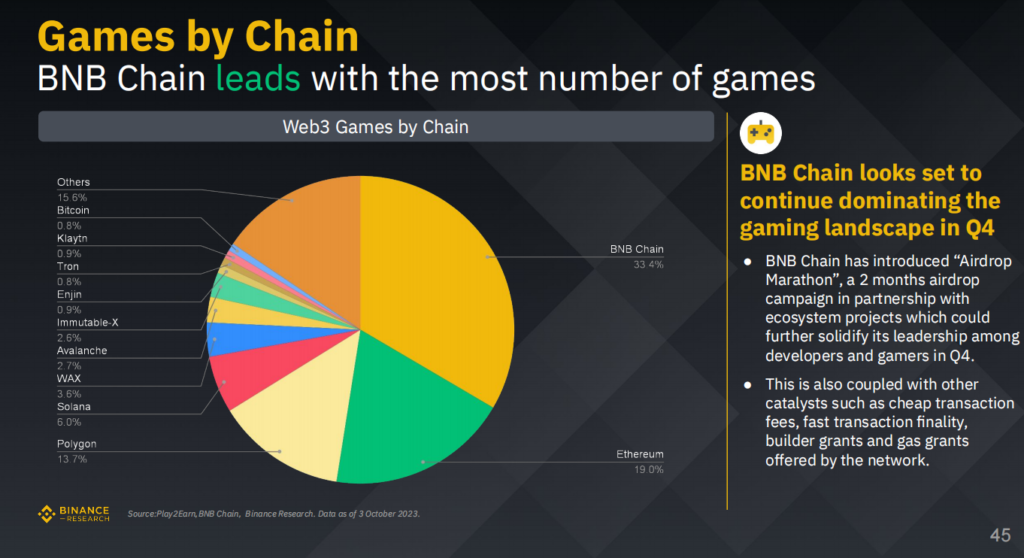

Gaming

Về Gaming, BNB Chain tiếp tục thống trị thị phần, hoạt động nổi bật như airdrop Marathon kéo dài 2 tháng, hợp tác với các studio game mới để củng cố vai trò người đi đầu về nhà phát triển trò chơi và game thủ.

Mới đây, một trò chơi nhận được sự chú ý của cộng đồng là Big Time, kỳ vọng kéo lĩnh vực GameFi trở lại, như giai đoạn của Axie Infinity năm 2021 và StepN vào năm ngoái.

5 dự án game có vốn hóa thị trường tốt nhất trong quý 3 là The Sandbox (SAND) 637 triệu USD, Axie Infinity (AXS) 604 triệu USD, Decentraland (MANA) 572,9 triệu USD, Otherside (APE) 434,6 triệu USD và Gala Games (WEMIX) 415,1 triệu USD.

Tổng kết

Nhìn chung, báo cáo quý 3 của Binance Research cho thấy thị trường đối mặt mới đà giảm hoạt động của nhiều lĩnh vực. Trong khi một số blockchain như NEAR ghi nhận sự gia tăng đáng kể, thì các public chain khác như Solana và BNB Chain hoạt động kém đi nhiều.

Lĩnh vực DeFi và NFT cũng đã ghi nhận sự thay đổi đáng kể, có lúc tăng và có lúc giảm, nhưng NFT ghi nhận giảm giá trung bình lên tới 25% theo quý. BNB Chain tiếp tục dẫn đầu về mảng trò chơi với thị phần 33,4%, nơi thu hút các nhà phát triển và người dùng tham gia GameFi phổ biến nhất.

{kind=link}