Đồng đô la Mỹ từ lâu đã thống trị như đồng tiền dự trữ của thế giới. Tuy nhiên, tình trạng đó đang bị nghi ngờ khi các nước BRICS như Trung Quốc, Brazil và Nga bắt đầu các lựa chọn thay thế cho thương mại quốc tế và khi các ngân hàng trung ương đa dạng hóa dự trữ ngoại hối của họ thành các tài sản như vàng thay vì Kho bạc Hoa Kỳ. Ngược lại, sự xuất hiện của stablecoin – token kỹ thuật số được phát hành trên blockchain được thế chấp bằng tiền pháp định, các khoản tương đương tiền hoặc tài sản Crypto – đang thúc đẩy nhu cầu về đô la và Kho bạc trên toàn hệ sinh thái tài chính.

Việc áp dụng Stablecoin không chỉ phù hợp ở Hoa Kỳ mà còn quan trọng đối với các nền kinh tế thiếu đô la và các thị trường mới nổi đang phải đối mặt với sự bất ổn tiền tệ hoặc khả năng tiếp cận hạn chế với các dịch vụ tài chính. Quy mô thị trường hiện vượt quá mức đáng kinh ngạc 160 tỷ USD, cung cấp nhiều loại stablecoin và cơ sở hạ tầng hỗ trợ cho các ứng dụng tiêu dùng như thanh toán xuyên biên giới và ứng dụng kinh doanh, vượt quá nhu cầu về trái phiếu kho bạc Hoa Kỳ ở tất cả trừ 15 quốc gia hàng đầu.

Tổng quan: Đa dạng và mở rộng

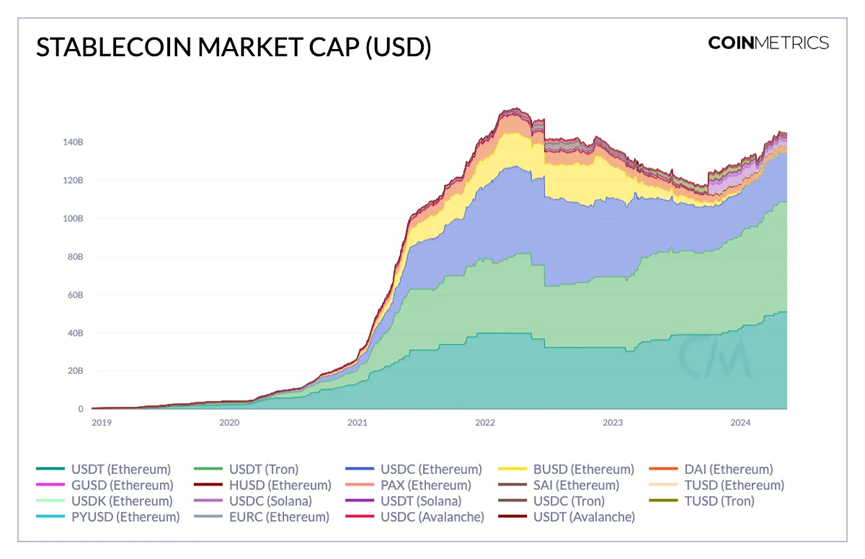

Dấu ấn toàn cầu của stablecoin đã mở rộng đáng kể, từ tổng vốn hóa thị trường dưới 10 tỷ USD vào năm 2020 lên hơn 160 tỷ USD hiện nay. Trong khi nguồn cung stablecoin dự kiến sẽ giảm vào năm 2023 do ngân hàng trung ương thắt chặt và khủng hoảng thanh khoản lan rộng hơn do tác động lan tỏa của vụ nổ Terra Luna, thì sự gia tăng gần đây có thể phản ánh sự ra mắt của quỹ ETF Bitcoin spot ở Hoa Kỳ, nhu cầu về tài sản tiền điện tử đã xuất hiện trở lại.

USDT, stablecoin được hỗ trợ bởi fiat do Tether phát hành, tiếp tục duy trì sự thống trị của mình, với 51 tỷ USD (44%) nguồn cung lưu hành trên Ethereum, 58 tỷ USD (52%) trên mạng Tron và phần còn lại trên Solana và được phát hành trên Tuyết lở. Báo cáo tài chính của Tether trong quý đầu tiên năm 2024 cho thấy lợi nhuận ròng của công ty đạt mức đáng kinh ngạc 4,52 tỷ USD, tăng gấp đôi so với quý trước. Chiến công ấn tượng này nêu bật sức mạnh của mô hình kinh doanh của các tổ chức phát hành stablecoin như Tether và Circle, những công ty phát hành token được hỗ trợ bởi dự trữ tài sản có rủi ro thấp như Kho bạc Hoa Kỳ và tiền mặt, đồng thời nắm giữ các khoản đầu tư như Bitcoin hoặc vàng. tạo ra thu nhập trong môi trường lãi suất hiện hành. Tính đến tháng 3 năm 2024, Tether và Circle nắm giữ lần lượt 10 tỷ USD và 74 tỷ USD trái phiếu Kho bạc Hoa Kỳ như một phần dự trữ ngoại hối của họ. Cantor Fitzgerald quản lý trái phiếu Kho bạc Hoa Kỳ của Tether và BlackRock quản lý quỹ dự trữ ngoại hối của Circle.

Nguồn: Coin Metrics Network Data Pro

USDC đã có một khởi đầu mạnh mẽ vào năm 2024, mặc dù tổ chức nước ngoài Tether đã lợi dụng sự mơ hồ về quy định của Hoa Kỳ đã thách thức Circle vào năm ngoái. Sự tăng trưởng của nó dường như xuất phát từ mối quan hệ chiến lược sâu sắc hơn với Coinbase và mở rộng chuỗi chéo sang các mạng như Solana và Ethereum Lớp 2, tăng thị phần và tính thanh khoản. Ngoài ra, việc Circle tích hợp với quỹ token hóa BUIDL của BlackRock cho phép các nhà đầu tư bán cổ phần của họ cho USDC, những động thái có thể mở rộng hệ sinh thái của USDC và thúc đẩy việc áp dụng nhiều hơn.

Thị trường stablecoin vẫn bị chi phối bởi các sản phẩm được thế chấp bằng tiền pháp định như USDC và USDT để đáp ứng nhu cầu rộng rãi về tài sản được chốt bằng đô la Mỹ. Sự thành công của các tổ chức phát hành có uy tín đã tạo ra sự hấp dẫn cho những người mới tham gia, chẳng hạn như PYUSD của PayPal trên Ethereum. Các stablecoin được hỗ trợ bằng tiền điện tử như Dai của MakerDAO, được thế chấp bằng rổ tài sản tiền điện tử và tài sản trong thế giới thực (RWA), cũng đã đạt được sức hút. Ngoài ra, các stablecoin tổng hợp hoặc thuật toán như USDe của ETH đã nổi lên sử dụng các chiến lược phòng ngừa rủi ro năng động để duy trì sự ổn định với đồng đô la Mỹ mà không cần thế chấp quá mức. Danh mục này còn bao gồm các stablecoin do giao thức DeFi phát hành đã trở thành cốt lõi trong mô hình kinh doanh của họ, chẳng hạn như GHO của Aave và crvUSD của Curve. Những cách tiếp cận khác nhau này bao gồm một loạt các mô hình được hỗ trợ bằng dự trữ, mỗi mô hình có đặc điểm rủi ro và lợi nhuận riêng.

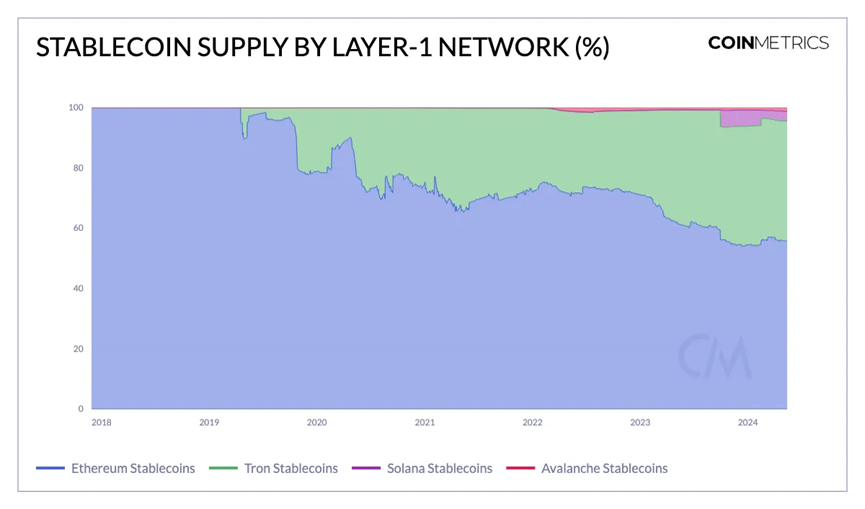

Nguồn: Coin Metrics Network Dats Pro (Lưu ý: Biểu đồ không bao gồm stablecoin được phát hành trên Ethereum Lớp 2)

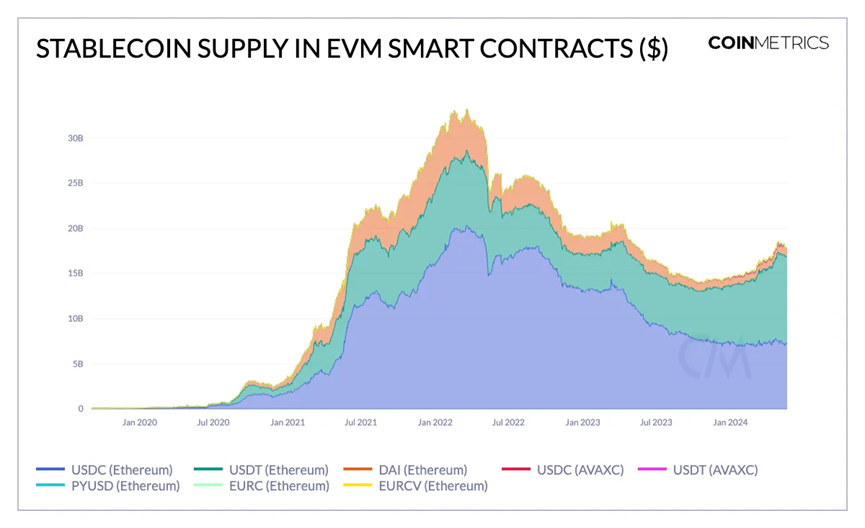

Hiện tại, phần lớn nguồn cung stablecoin – 55% hoặc 81 tỷ USD nguồn cung lưu hành – là trên Ethereum. Stablecoin lỏng được áp dụng rộng rãi nhất đã đạt được sức hút trong những ngày đầu của Ethereum, tận dụng tính bảo mật và cơ sở nhà phát triển khổng lồ xung quanh hệ sinh thái Máy ảo Ethereum (EVM) để tăng cường hiệu ứng mạng của nó.

Tron cũng đã tạo dựng được vị thế vững chắc trên thị trường stablecoin, chiếm 39% thị phần, trong khi các công ty khác như Solana và Avalanche cũng đang có những tiến bộ. Tốc độ giao dịch nhanh hơn và phí giao dịch thấp hơn của các chuỗi khối như Solana khiến chúng trở nên hấp dẫn đối với các trường hợp sử dụng stablecoin có tần suất cao, giá trị thấp (chẳng hạn như các khoản thanh toán được công bố gần đây của Stripe). Tương tự như vậy, các lớp thứ hai của Ethereum như Arbitrum và Base đang chứng kiến sự tăng trưởng của stablecoin khi mức phí thấp hơn thúc đẩy sự thay đổi hoạt động của người dùng đối với các giải pháp khả năng mở rộng này.

Bản chất của việc sử dụng và áp dụng Stablecoin

Mặc dù sự gia tăng nhanh chóng của stablecoin là điều hiển nhiên nhưng vẫn còn một số câu hỏi xung quanh việc sử dụng và áp dụng chúng. Ví dụ, stablecoin phát huy giá trị kinh tế thực ở mức độ nào? Stablecoin có được giữ như một kho lưu trữ giá trị hay được sử dụng cho mục đích giao dịch không? Kích thước điển hình của chuyển khoản stablecoin là gì? Dân số nào được phục vụ? Mặc dù khó xác định những vấn đề này nhưng tính minh bạch của dữ liệu blockchain có thể giúp chúng tôi bối cảnh hóa tốt hơn mô hình này trong hoạt động của stablecoin.

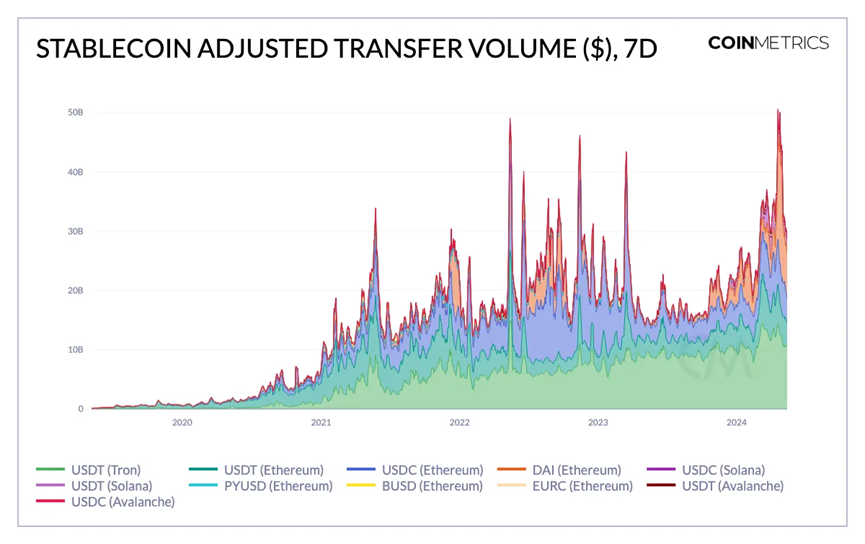

Nguồn: Coin Metrics Network Data Pro

Vào tháng 4, khối lượng giao dịch được điều chỉnh hàng tuần liên quan đến chuyển khoản đơn vị gốc giữa các địa chỉ stablecoin khác nhau đã vượt quá 50 tỷ USD, với 48% hoạt động đến từ USDT trên Ethereum và Tron, trong khi Dai cũng đạt 22 tỷ USD vào ngày 19 tháng 4. Khối lượng giao dịch kỷ lục bằng đô la Mỹ. Mặc dù số liệu này đã tăng đột biến nhưng nó truyền tải tiện ích của stablecoin như một phương tiện giải quyết các dạng giá trị kinh tế khác nhau.

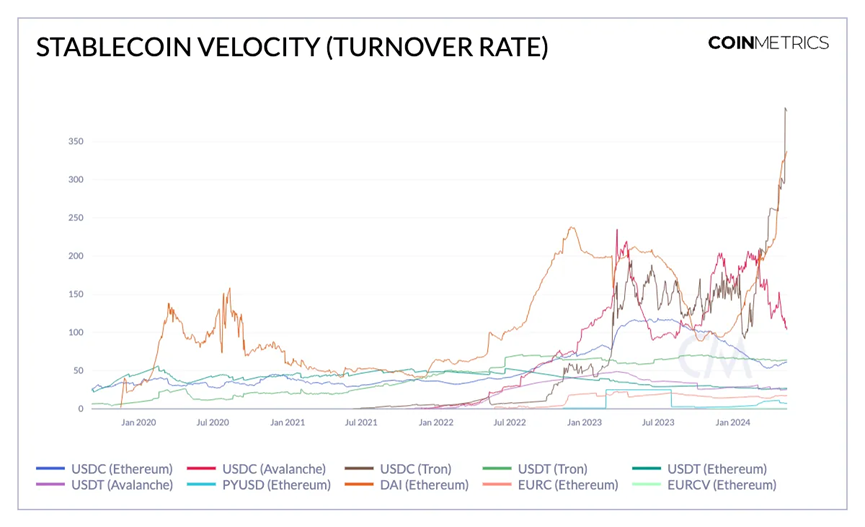

Khi xem xét khối lượng giao dịch so với nguồn cung lưu thông của nó, chúng ta sẽ hiểu rõ hơn về vận tốc của một stablecoin hoặc tốc độ luân chuyển các đơn vị. Tuy nhiên, điều quan trọng là phải giải thích số liệu này trong ngữ cảnh chính xác. USDC trên Tron cho thấy tốc độ cao nhất, có thể là do Circle quyết định ngừng hỗ trợ cho hợp đồng cung cấp của mình nhưng lại tăng cường chuyển USDC sang các blockchain khác.

Trong khi nguồn cung của nó giảm, Dai rõ ràng đã đạt đến đỉnh cao về tốc độ nhờ dấu ấn mạnh mẽ trên chuỗi và việc sử dụng Tỷ lệ tiết kiệm Dai (DSR) ngày càng tăng. DSR là một hợp đồng thông minh hoạt động hiệu quả như một khoản tiền gửi tài khoản tiết kiệm Dai. Cơ quan quản trị của MakerDAO thường xuyên thực hiện các điều chỉnh chiến lược để thúc đẩy việc sử dụng Dai, chẳng hạn như sự gia tăng lãi suất DSR gần đây. Tốc độ của USDC trên Ethereum và USDT trên Tron hiện ở mức tương tự nhau, trong khi USDC có thể sẽ thấy doanh thu cao hơn trên các mạng như Avalanche, Solana và Layer-2.

Nguồn: Coin Metrics Network Data Pro

Chúng ta cũng có thể nhận ra mức độ mà stablecoin đóng vai trò là kho lưu trữ giá trị hoặc được sử dụng trên chuỗi bằng cách xem xét nguồn cung được nắm giữ bởi các hợp đồng thông minh và tài khoản thuộc sở hữu bên ngoài (EOA). Ví dụ: trong khi EOA nắm giữ 41 tỷ USDT (Ethereum), thì sự hiện diện của nó trong các hợp đồng thông minh đã tăng hơn gấp đôi kể từ tháng 1 năm 2023 lên 9,6 tỷ USD. Trên thực tế, hiện tại nó cũng vượt USDC về hợp đồng thông minh tới 2,3 tỷ USD. Nhìn chung, điều này cho thấy vai trò ngày càng tăng của stablecoin trong việc tạo điều kiện thuận lợi cho các giao dịch trên cơ sở hạ tầng blockchain công cộng như các ứng dụng tài chính phi tập trung (DeFi), ngoài vai trò là kho lưu trữ giá trị hoặc hàng rào chống lạm phát.

Nguồn: Coin Metrics Network Data Pro

Giá trị chuyển nhượng trung bình của stablecoin giúp đưa quy mô chuyển khoản điển hình vào bối cảnh. Số liệu này bị ảnh hưởng nhiều bởi phí và khả năng giao dịch của blockchain phát hành chúng. Ví dụ: USDC và USDT trên Ethereum có số lần chuyển trung bình cao nhất, trung bình 500 USD mỗi lần chuyển để khấu trừ phí giao dịch cao hơn trên mạng chính. Mặt khác, quy mô giao dịch trung bình của USDT trên Tron là 230 USD. Tương tự như vậy, stablecoin trên Solana hiển thị giá trị chuyển khoản tối thiểu, cho thấy mức độ phổ biến của chuyển khoản tần suất cao, giá trị thấp — hệ quả trực tiếp của mức phí thấp tới 0,01 đô la.

Mô hình hoạt động của stablecoin dựa trên thời gian

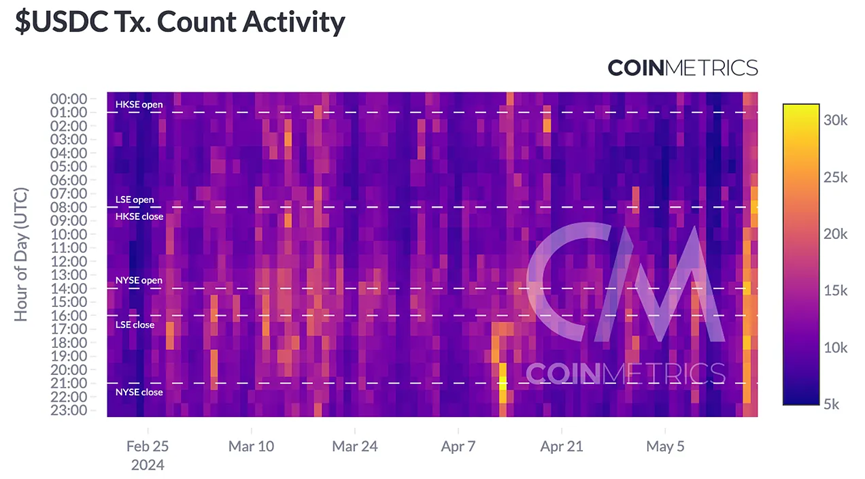

Một trong những đề xuất giá trị quan trọng nhất của stablecoin là tiện ích toàn cầu của chúng để trao đổi giá trị suốt ngày đêm. Phân tích trước đây của chúng tôi về lợi thế địa lý của stablecoin đã chỉ ra rằng Bắc Mỹ và Tây Âu ưa thích việc sử dụng USDC, trong khi USDT trong lịch sử có khối lượng giao dịch cao nhất ở Châu Á, Châu Phi và Châu Mỹ Latinh. Tuy nhiên, bằng cách sử dụng dữ liệu giao dịch trong 1 giờ từ Coin Metrics ATLAS, chúng tôi cũng có thể xác định các mô hình hoạt động dựa trên thời gian, tiết lộ thời điểm hoạt động rõ rệt nhất.

Số liệu tiền xu ATLAS, Bảng điều khiển số liệu tiền tệ Stablecoin

Các bản đồ nhiệt này hiển thị hoạt động đếm giao dịch hàng giờ của USDC trên Ethereum và USDT trên Tron trong 3 tháng qua, bao gồm giờ giao dịch của các thị trường chứng khoán lớn. Hoạt động bằng USDC dường như tương đối phân tán, với hoạt động vừa phải trong giờ giao dịch trên Sở giao dịch chứng khoán Hồng Kông (HKSE) và Sở giao dịch chứng khoán Luân Đôn (LSE). Mức tăng đột biến đáng chú ý nhất xảy ra vào khoảng thời gian mở và đóng cửa Sở giao dịch chứng khoán New York (NYSE), cho thấy tác động lớn hơn đến thị trường Hoa Kỳ.

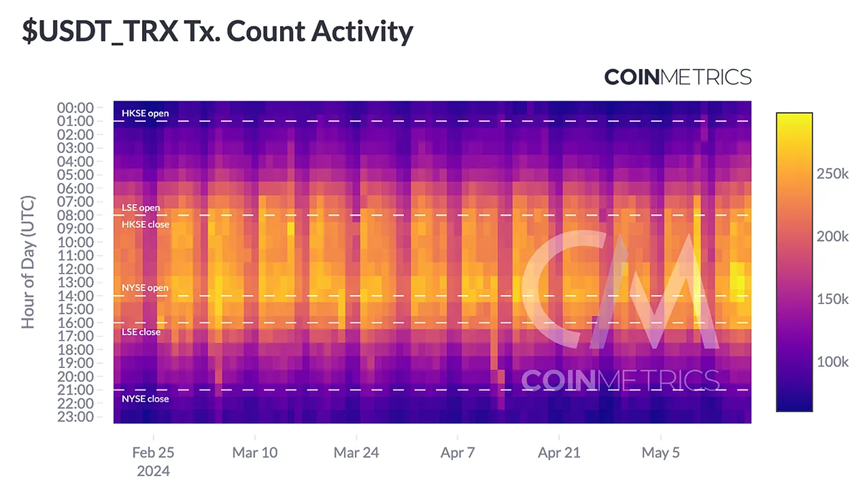

Số liệu tiền xu ATLAS, Bảng điều khiển số liệu tiền tệ Stablecoin

Mặt khác, hoạt động giao dịch USDT trên Tron có quy mô cao hơn đáng kể và dường như được phân bổ đồng đều hơn. USDT đã thể hiện mức độ tập trung hoạt động ngày càng cao hơn kể từ khi khai trương Sở giao dịch chứng khoán Hồng Kông, hoạt động này tăng cường trong giờ giao dịch của Sở giao dịch chứng khoán London cho đến khi Sở giao dịch chứng khoán New York đóng cửa. Đáng chú ý, hai loại tiền ổn định này đã chứng kiến sự tập trung hoạt động cao hơn trong tuần qua.

Vai trò trong thị trường trao đổi tập trung và phi tập trung

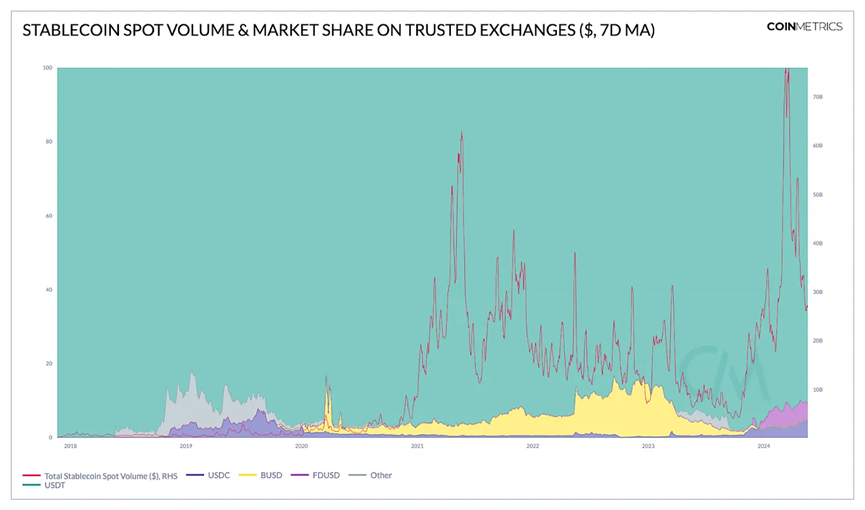

Là loại tiền tệ cơ bản chính cho giao dịch tài sản kỹ thuật số, stablecoin đóng một vai trò rất lớn trong các sàn giao dịch phái sinh và giao ngay truyền thống cũng như các sàn giao dịch phi tập trung (DEX). Vào thời kỳ đỉnh cao vào tháng 3 năm 2024, stablecoin đã tăng thêm 75 tỷ USD khối lượng giao dịch giao ngay (trung bình 7 ngày) trên các sàn giao dịch tập trung đáng tin cậy. USDT đóng góp 90% khối lượng giao dịch giao ngay, USDC và FDUSD mỗi loại chiếm 5%, trong khi thị phần của BUSD đã giảm.

First Digital USD (FDUSD) là một loại tiền ổn định được phát hành bởi First Digital Trust Co., Ltd., một công ty lưu ký tài sản kỹ thuật số ở Hồng Kông và đã giành được thị phần cũng như tính thanh khoản đáng kể trên Binance. Với sự ra mắt của Sàn giao dịch quốc tế Coinbase, thị phần và tính thanh khoản của các cặp tiền tệ liên quan đến USDC cũng đã được cải thiện, với thị phần về khối lượng giao dịch giao ngay tăng từ 0,6% trong tháng 10 lên gần 5% hiện nay.

Nguồn: Nguồn cấp dữ liệu thị trường Coin Metrics

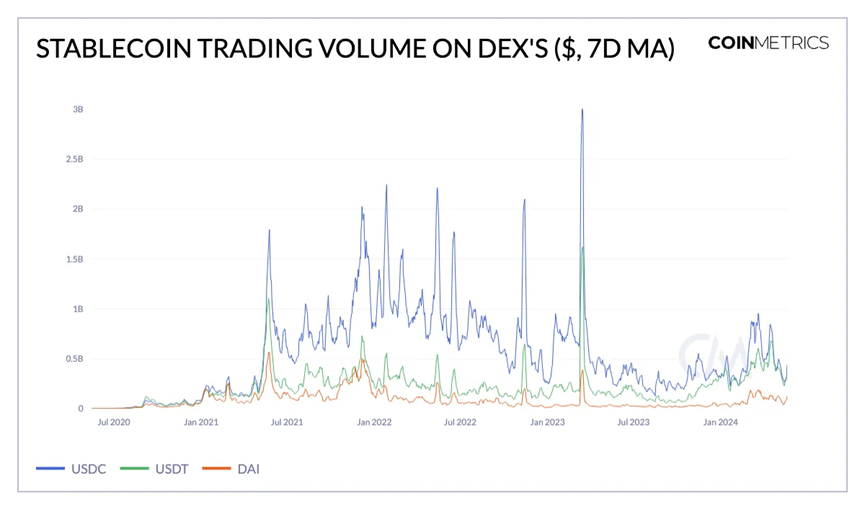

Mặc dù stablecoin có khối lượng giao dịch tương đối thấp hơn so với các đối tác truyền thống, nhưng chúng là một thành phần quan trọng của nhóm thanh khoản DEX và hoạt động giao dịch trên Lớp 1 và 2. Các nhóm thanh khoản Stablecoin-stablecoin và altcoin-stablecoin, chẳng hạn như thị trường ETH-USDC của Uniswap v3 và 3Pool của Curve Finance, tạo điều kiện thuận lợi cho một phần đáng kể các giao dịch trên chuỗi. So với các sàn giao dịch truyền thống, USDC chiếm 45% thị phần DEX, trong khi thị phần của USDT gần đây đã tăng lên 42%.

Nguồn: Dữ liệu thị trường DEX của Coin Metrics

Tóm lại

Stablecoin đang trở thành một phần quan trọng của hệ thống tài chính toàn cầu, tạo điều kiện thuận lợi cho các giao dịch và đóng vai trò là nơi lưu trữ giá trị. Mô hình áp dụng của chúng, được thúc đẩy bởi phí giao dịch blockchain, nhấn mạnh tiện ích của chúng trong thanh toán xuyên biên giới và ứng dụng DeFi. Khi stablecoin phát triển, tầm quan trọng của chúng trong lĩnh vực tài chính sẽ tiếp tục mở rộng. Sự phát triển và hội nhập của chúng phải được theo dõi chặt chẽ để hiểu đầy đủ về tác động và tiềm năng của chúng trong hệ sinh thái tài chính.

{kind=link}