Bối cảnh

Hạn chế khi áp dụng Options truyền thống vào DeFi

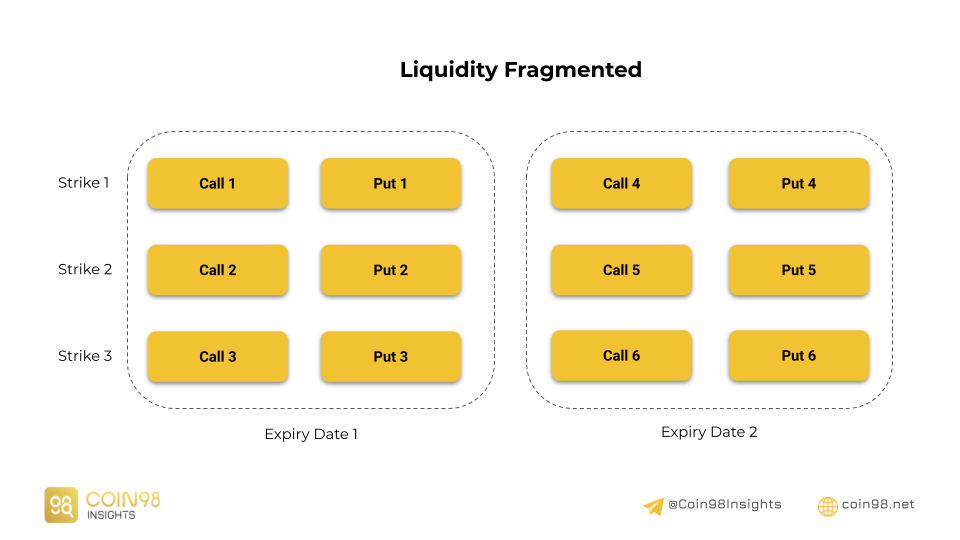

Như anh em đã biết, một hợp đồng quyền chọn có rất nhiều các điều khoản để lựa chọn trước khi đầu tư như đó quyền chọn mua (Call) hay quyền chọn bán (Put), giá thực hiện (Strike) là bao nhiêu, ngày đáo hạn (Expiry Date) là hôm nào,…

Điều này dẫn đến đối với mỗi sản phẩm quyền chọn ở mức Strike, Expiry Date,… khác nhau sẽ cần có thị trường riêng biệt.

Và mỗi thị trường riêng biệt đó sẽ cần một lượng thanh khoản nhất định thì mới có thể hoạt động hiệu quả và đáp ứng được nhu cầu giao dịch.

Đối với thị trường tài chính truyền thống, nơi có lượng thanh khoản rất dồi dào thì vấn đề này dường như không gây ảnh hưởng quá nhiều.

Tuy nhiên đối với thị trường DeFi, nơi có lượng thanh khoản rất mỏng thì đây thực sự là một trở ngại không nhỏ để phát triển sản phẩm này theo “lối mòn” của TradFi.

Như anh em có thể thấy ở hình minh hoạ bên trên, việc chia ra quá nhiều thị trường như vậy sẽ làm thanh khoản phân mảnh. Dẫn đến mỗi thị trường Option (Call/Put) với một mức Strike và Expiry Date nhất định sẽ có rất ít thanh khoản để giao dịch.

→ Hệ quả là mức trượt giá cũng như chênh lệch giữa giá mua và bán (Spread) sẽ rất cao, làm các nhà đầu tư tiêu tốn rất nhiều chi phí không cần thiết để tiếp cận với sản phẩm Options.

Một vấn đề nữa liên quan đến việc Spread đó chính là khi muốn duy trì vị thế Options trong một khoảng thời gian dài (giả sử là một năm), mà các Options hiện tại chỉ support thời gian đáo hạn theo từng tháng (do vấn đề phân mảnh thanh khoản).

→ Muốn hedging portfolio sử dụng Options trong một khoảng thời gian dài sẽ phải liên tục mua mới và thực hiện Options vào ngày đáo hạn (Rolling Position). Điều này sẽ tiêu tốn rất nhiều chi phí do Spread cao như mình đã đề cập ở bên trên.

Giải pháp

Để giải quyết vấn đề trên thì một sản phẩm Options là Perpetual American Options (Hợp đồng quyền chọn vĩnh cửu kiểu Mỹ) được ra đời. Sản phẩm Options này sẽ không có thời gian đáo hạn và người sở hữu Options có thể thực hiện quyền của mình tại bất kỳ thời điểm nào (thay vì chỉ được thực hiện quyền vào ngày đáo hạn như European Options).

Sản phẩm này khắc phục được một phần việc thanh khoản phân mảnh bằng cách bỏ đi yếu tố Expiry Date ⇒ Bớt số lượng thị trường Options ⇒ Thanh khoản được tập trung hơn.

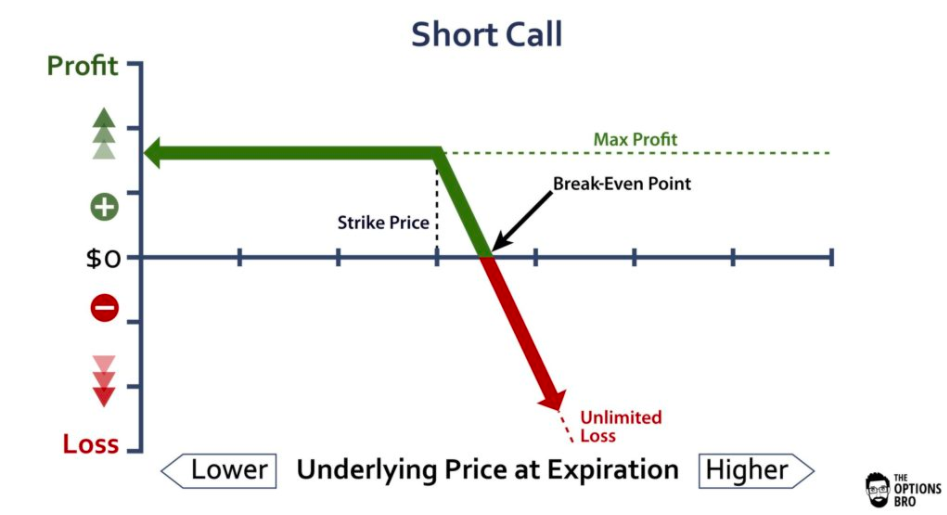

Tuy nhiên sản phẩm này lại gây ra rất nhiều rủi ro cho người bán Options (Options Writer). Bản chất khi bán Options (Short Options) thì người bán đã phải chịu rủi ro lớn hơn người mua rất nhiều.

Ví dụ: Khi bán Call Options thì người bán sẽ phải chịu rủi ro rất lớn khi giá liên tục tăng.

Mà giờ đây khi bỏ yếu tố Expiry Date đi kèm với việc Options có thể thực hiện tại bất kỳ thời điểm nào ⇒ Càng gia tăng thêm rủi ro cho người bán Options.

Hơn nữa, những Options Writer lại đóng vai trò như Market Maker, do đó khi phải chịu rủi ro quá lớn như thế, họ sẽ không phát hành Options (cung cấp thanh khoản) để giao dịch.

Như vậy, sản phẩm này tuy khắc phục được một vấn đề nhưng lại làm nảy sinh ra một rắc rối khác thậm chí còn lớn hơn.

Từ đó, sản phẩm Everlasting Options được phát triển nhằm cải thiện hơn mô hình Options để áp dụng vào thị trường DeFi.

Everlasting Options có giải quyết được các vấn đề trên?

Everlasting Options là gì?

Một cách hiểu đơn giản, Everlasting Options là một dạng Perpetual Futures của Options.

Tương tự như Perpetual Futures, Everlasting Options không có thời gian đáo hạn và có Funding Fee. Tuy nhiên khác với American Perpetual Options, Everlasting Options giúp người sở hữu tiếp cận với quyền chọn theo một cách khác.

Mình sẽ có một ví dụ như sau:

- Nếu anh em sở hữu American Perpetual Options, anh em có thể thực hiện quyền mua/bán để kiếm lời.

- Còn nếu sở hữu Everlasting, anh em sẽ tiếp cận với Options theo hướng sở hữu một Portfolio gồm nhiều hợp đồng quyền chọn với việc các Options sẽ được rebalance liên tục để Portfolio không có thời gian đáo hạn (cơ chế hoạt động mình sẽ đề cập chi tiết hơn ở phần sau).

- Theo đó, thay vì việc thực hiện quyền chọn để kiếm lời, thì với Everlasting anh em sẽ kiếm lời thông qua việc giao dịch và nhận Funding Fee.

Bên cạnh đó, như Perpetual Futures, Everlasting Options sẽ giúp anh em tốn ít chi phí hơn trong việc Rolling Position. Mình sẽ lấy một ví dụ cụ thể như sau:

Anh em rất muốn phòng thủ cho BTC của mình do đó đã mua thêm Put Options để giảm bớt rủi ro. Tuy nhiên, nền tảng Options chỉ cung cấp sản phẩm Put Options ở mức giá anh em muốn với thời gian đáo hạn theo từng tháng (do nếu thêm một khoảng thời gian đáo hạn dài nữa thì thanh khoản sẽ rất phân mảnh).

Như vậy, muốn phòng thủ danh mục trong thời gian dài thì cách duy nhất chỉ là mỗi lần Put Option đáo hạn thì sẽ phải mở một vị thế Put Option mới. Điều này là rất tốn kém chi phí do vấn đề phân mảnh thanh khoản dẫn đến Spread và trượt giá.

⇒ Everlasting Options sẽ là giải pháp để khắc phục vấn đề này khi thanh khoản được tập trung hơn và anh em sẽ không cần phải lo lắng về Spread.

Tóm lại, Everlasting Options là một sản phẩm giúp anh em tiếp cận Options với một mức giá Strike nhất định mà không cần phải quan tâm tới thời gian đáo hạn.

Cơ chế hoạt động

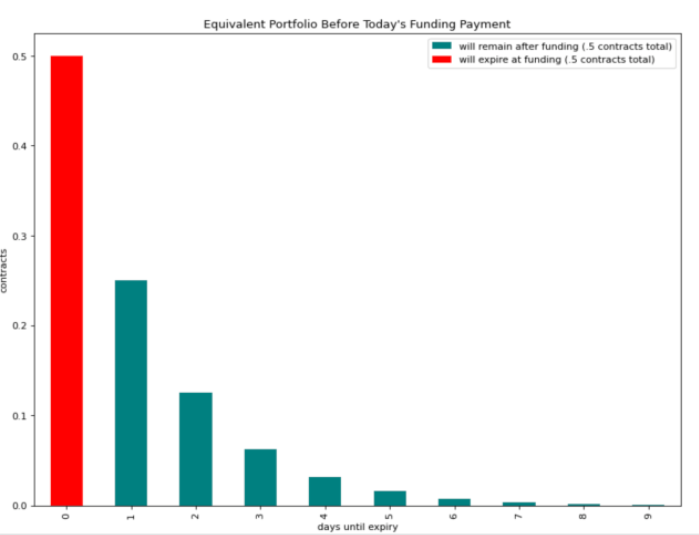

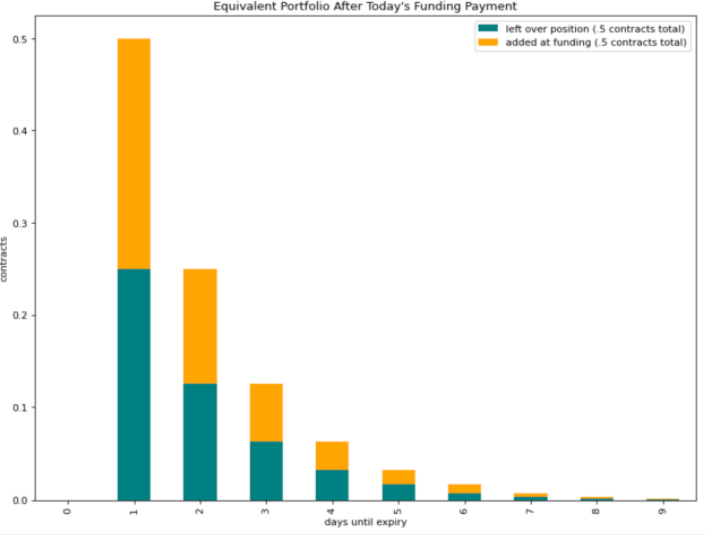

Về cấu tạo, Everlasting Options bản chất là một portfolio bao gồm nhiều Options với cùng một mức giá Strike và có các mức Expiry Date khác nhau.

Trong White Paper của Dave White và SBF thì các Options trong Portfolio có thời gian đáo hạn lần lượt là 1 ngày, 2 ngày, 3 ngày,… với tỷ trọng trong danh mục lần lượt là 1/2, 1/4, 1/8,…

Khi mỗi một Options trong danh mục đáo hạn, giả sử trong trường hợp này là Options 1 đáo hạn, thì Portfolio sẽ tự động gấp đôi vị thế của các Options 2, 3, 4,… để vị thế của Portfolio trở lại như ban đầu (trước khi Options 1 đáo hạn).

⇒ Điều này dẫn đến việc Everlasting Options sẽ không có thời gian đáo hạn.

Và tất nhiên mỗi một lần “rebalance” sẽ là một lần 1 Option trong Portfolio hết hạn và phải mua lại những Options mới ⇒ Sẽ phải tốn một khoản phí, đó chính là Funding Payment.

Cũng giống như Perpetual Futures, Funding Payment cũng là một công cụ để cho giá cả của Options trên thị trường điều chỉnh về đúng với giá trị của Portfolio đó (như cách mà Funding Payment trên Perpetual Futures hoạt động để giữa cho giá Futures gần với giá Spot nhất).

Tuy nhiên khác với Perpetual Futures, Funding Payment trên Everlasting Options sẽ được tính với công thức (Mark – Payoff), trong đó:

- Mark: Là giá Everlasting Options đang được giao dịch.

- Payoff: Là phần lãi nhận được khi 1 Option trong Portfolio đáo hạn (nếu thực hiện Option mà không có lãi thì Payoff = 0).

Nếu (Mark – Payoff) lớn hơn 0 thì bên Long (Mua) Everlasting Options sẽ phải thanh toán Funding Payment cho bên Short (Bán hay Market Makers) và ngược lại. Nhưng theo lý thuyết thì bên Long sẽ luôn là bên phải trả Funding Payment cho Short.

Như vậy Everlasting Options giải quyết được 2 vấn đề chính:

- Phân mảnh thanh khoản: Bỏ đi yếu tố thời gian đáo hạn làm thanh khoản được tập trung hơn ⇒ Giảm trượt giá và đáp ứng được nhiều nhu cầu hơn.

- Giảm thiểu chi phí duy trì vị thế trong dài hạn: Trong trường hợp nhà đầu tư muốn tiếp cận với vị thế Options trong một khoảng thời gian dài, thì Everlasting Options sẽ giúp họ tốn bớt chi phí hơn.

Những vấn đề Everlasting Options cần khắc phục

Nhìn chung, tuy có cách tiếp cận mới và đột phá nhưng Everlasting Options vẫn có một vài yếu tố cần khắc phục có thể kể đến như:

- Vẫn chưa giải quyết tối ưu được vấn đề phân mảnh thanh khoản.

- Tại mức giá và hoàn cảnh nhất định, giao dịch Everlasting Options sẽ không có nhiều điểm khác biệt so với việc giao dịch tài sản cơ sở.

- Rất phức tạp để người dùng có thể hiểu ⇒ Tốc độ scale thấp.

Với thiết kế như trên, Everlasting Options vẫn phải có nhiều mức giá Strike khác nhau ⇒ Dẫn đến việc thanh khoản vẫn bị phân mảnh đặc biệt đối với thị trường Options hiện tại có mức thanh khoản rất thấp thì vấn đề này khá nghiêm trọng.

Còn một hạn chế nữa đó là khi mức Strike của Everlasting Options quá thấp so với giá Spot (đối với Call) hoặc quá cao so với giá Spot (đối với Put) ⇒ Khiến vị thế ở trạng thái In the money (ITM) quá nhiều thì Everlasting Options khi đó sẽ không khác gì Perpetual Futures nhưng với mức Funding Payment cao hơn.

⇒ Việc này sẽ dẫn đến một số mức giá Strike sẽ không được giao dịch nhiều ⇒ Thanh khoản không được sử dụng một cách hiệu quả.

Để giải quyết vấn đề này, Dave White và Sam cũng đã đề cập trong White Paper về Floating Strike Everlasting Options – một mức giá Strike được điều chỉnh một cách tự động và liên tục để phù hợp với hành động của thị trường.

Nhưng việc cải tiến này là rất khó thực hiện và có lẽ phải cần thêm thời gian nghiên cứu do các vấn đề về định giá và tính toán là không hề đơn giản.

Một số DeFi Protocol với sản phẩm Options

Đối với thị trường Crypto hiện tại, sản phẩm Options vẫn còn khá mới và chưa được sử dụng thường xuyên. Anh em có thể thấy rất rõ rằng, hiện nay ở trên các sàn giao dịch tập trung CEX vẫn chưa có nhiều sàn hỗ trợ sản phẩm Options, theo mình sẽ có 2 lý do chính:

- Đây là sản phẩm khá khó sử dụng và thiết kế.

- Market Makers (là các sàn giao dịch) có thể phải chịu khá nhiều rủi ro.

- Phân mảnh thanh khoản (tương tự như thị trường DeFi).

Còn ở trên thị trường DeFi hiện tại, category Options vẫn còn đang khá ít dự án.

Hơn nữa, trong các dự án này lại chưa có dự án nào thực sự nổi bật với việc chỉ có một protocol duy nhất có token đạt mức vốn hoá trên $100M.

Các Protocol hàng đầu trên thị trường hiện tại hầu như mới chỉ tiếp cận Options theo cách truyền thống. Như mình đã phân tích ở bên trên, cách tiếp cận này dù đơn giản nhưng khi áp dụng với thị trường DeFi sẽ có rất nhiều hạn chế.

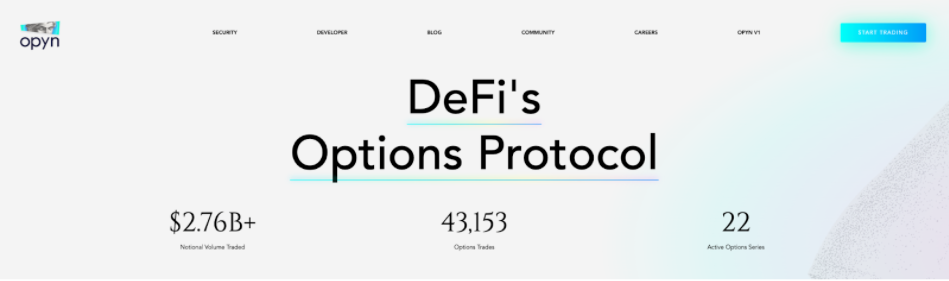

Một ví dụ điển hình đó là Opyn, tuy đã ra mắt được một thời gian khá lâu cũng như có khá nhiều dự án được xây dựng trên đó nhưng các con số Opyn đạt được vẫn chưa thực sự ấn tượng.

Khối lượng giao dịch Options tổng cộng mới chỉ dừng lại ở mức $2.76B, con số này là rất nhỏ so với thị trường Perpetual Futures với khối lượng giao dịch hàng chục tỷ USD mỗi ngày.

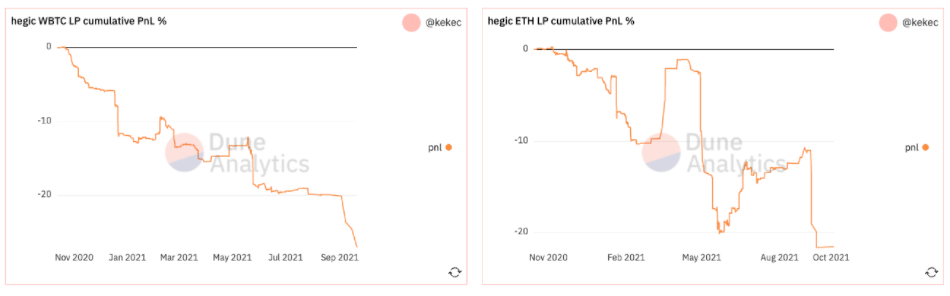

Một ví dụ khác mình có thể kể đến đó là Hegic, cũng là một Options Protocol được ra đời từ khá sớm. Nhưng cũng giống như mình đã đề cập ở trên, khi áp dụng mô hình Options truyền thống vào DeFi sẽ gặp rất nhiều vấn đề dẫn đến nguồn vốn không được sử dụng tối ưu.

TVL của nền tảng theo đó cũng đã “lao dốc không phanh”.

Ngoài ra, các LP (hay Options Writers) trên Hegic cũng đã chịu tổn thất khá nặng nề khiến họ không còn động lực để cung cấp thanh khoản ⇒ Cách tiếp cận Options truyền thống lộ rõ điểm yếu.

Còn đối với Everlasting Options, hiện tại trên thị trường cũng đã có một số dự án được phát triển dựa trên White Paper của Dave White và Sam Bankman Fried:

- Deri protocol.

- 01 Protocol.

Hiện nay, 01 Protocol vẫn chưa chính thức mainnet, Deri Protocol đã có sản phẩm đi vào hoạt động. Tuy nhiên, do Deri có cả sản phẩm Everlasting Options lẫn Futures nên mình chưa thu thập được các số liệu chính xác về sản phẩm Options của dự án để đánh giá.

Số liệu duy nhất mình có được đó là TVL của Options Pool của Deri.

Hiện tại, Options Pool của Deri mới chỉ có Liquidity ở khoảng $8.3M ⇒ Điều này cho thấy sản phẩm Everlasting Options vẫn chưa thu hút được nhiều sự chú ý trên thị trường.

Tóm lại, ở thời điểm hiện nay, sản phẩm Options nói chung và Everlasting Options nói riêng vẫn là một điều gì đó khá mới trên thị trường DeFi.

Tiềm năng đối với Everlasting Options

Nếu anh em tìm đọc bài viết về DeFi Stack thì sẽ thấy rằng mảng Derivatives nói chung sẽ thuộc vào những Layer cuối cùng. Do vậy, nhiều khả năng category này sẽ là điểm đến sau của dòng tiền.

Hơn nữa, Options lại là một sản phẩm khá phức tạp với nhiều bài toán cần giải quyết hơn so với Futures, do vậy khả năng cao sẽ phải mất khá nhiều thời gian nữa thì category này mới được hoàn thiện và thu hút dòng tiền.

Tuy nhiên, khi ánh xạ thị trường dựa trên proxy là Opyn thì chúng ta có thể thấy được tiềm năng của mảng này. Sự ra đời của Opyn đã là nền tảng để một số dự án có thể xây dựng trên đó có thể kể đến như Ribbon, StakeDAO và Gamma Portal.

Khi đối chiếu qua Everlasting Options, anh em có thể thấy đây là một sản phẩm phức tạp hơn do đó cũng sẽ kéo theo nhu cầu phát triển những Protocol đi kèm để tạo nên một hệ sinh thái nhỏ xung quanh sản phẩm gốc.

Nhưng khi nhìn lại thì Everlasting Options vẫn còn đó những bài toán cần giải quyết, do đó chúng ta không thể không loại trừ khả năng đây không phải là sản phẩm tối ưu và trong tương lai có thể có những lời giải khác ngoài Everlasting Options được phát triển.

Còn một trường hợp nữa có thể xảy ra, đó là thị trường có thể vẫn duy trì cách tiếp cận Options truyền thống để xây dựng sản phẩm. Nhưng sẽ phát triển các Protocol khác bên cạnh để tối ưu thanh khoản hơn hạn chế rủi ro cho Options Writers bằng cách sử dụng các chiến lược phức tạp như Neutral Delta, … ⇒ Khi đó Everlasting Options có thể sẽ khó có cơ hội cạnh tranh hơn.

Nhìn chung, Everlasting Options vẫn đang để lại nhiều dấu hỏi lớn về tiềm năng tăng trưởng, tuy nhiên việc đặt cược vào sản phẩm này không phải là không có cơ sở khi nó đã giải quyết được một số vấn đề nhất định của thị trường.

Kết luận

Như vậy, Everlasting Options là một sản phẩm rất mới trên thị trường với nhiều cải tiến từ mô hình Options truyền thống đề phù hợp hơn với thị trường DeFi. Tuy chưa được nhiều dự án áp dụng cũng như các thông số về tiềm năng tăng trưởng là chưa hề rõ ràng, nhưng theo mình đây vẫn là một sản phẩm cần chú ý.

Theo C98

{kind=link}