Ethereum có các đặc điểm của một tài sản sản xuất tạo ra lợi nhuận cho chủ sở hữu mã thông báo. Nhưng nó có được coi là một tài sản sản xuất như cổ phiếu không? Hệ số định giá của Ethereum có ảnh hưởng đến giá của ETH không?

Bội số định giá là một heuristic để ước tính giá trị của một tài sản. Google giao dịch ở mức gấp 30 lần thu nhập. Nvidia giao dịch ở mức gấp 230 lần thu nhập. Nếu lợi nhuận hiện tại của Google kéo dài trong 30 năm, thì sẽ mất 30 năm để thu hồi vốn đầu tư vào Google. Nếu thu nhập của Google tăng lên thì sẽ cần ít năm hơn. So với Nvidia, định giá của Google thấp. Định giá theo giá, ví dụ như chênh lệch giữa 30x và 230x, không phải là động lực duy nhất của lợi tức đầu tư, nhưng nó là một yếu tố quan trọng. Các tài sản đắt tiền như Nvidia có kỳ vọng tăng trưởng cao được xây dựng trong bội số định giá hiện tại của chúng. Nếu họ không đáp ứng được những kỳ vọng cao này, giá sẽ giảm mạnh.

Các bội số định giá tương tự cũng có thể được áp dụng cho tiền điện tử. Vốn hóa thị trường chia cho tổng phí là bội số định giá của tiền điện tử. Vốn hóa thị trường thể hiện nhận thức hiện tại của thị trường về giá trị của một tài sản. Phí là tổng doanh thu được tạo ra bởi giao thức. Doanh thu của chuỗi khối tương tự như lợi nhuận mà nó phân phối trên mạng. Do đó, bội số doanh thu và thu nhập của blockchain là như nhau.

Mối quan hệ bất ngờ

Biểu đồ trên cho thấy mối quan hệ nghịch đảo giữa giá Ethereum và bội số định giá. Thời điểm tốt nhất để mua Ethereum là vào cuối năm 2022, khi giá Ethereum vào khoảng $1200. Tuy nhiên, vào đúng thời điểm đó, hệ số định giá của Ethereum thậm chí còn cao hơn, đạt mức phí gấp 200 lần. Vào mùa xuân năm 2023, giá của Ethereum là gần 2000 đô la, nhưng hệ số phí của nó giảm xuống 50-100 lần.

Mối quan hệ nghịch đảo giữa giá và bội số định giá thật bất ngờ. Thông thường, một tài sản có giá trị hơn như một khoản đầu tư khi hệ số định giá của nó thấp hơn. Các bội số thường thấp hơn cho đến khi một tài sản đạt đến điểm uốn. Thị trường nhận ra rằng tài sản bị định giá thấp. Giá bắt đầu tăng và hệ số định giá cũng vậy.

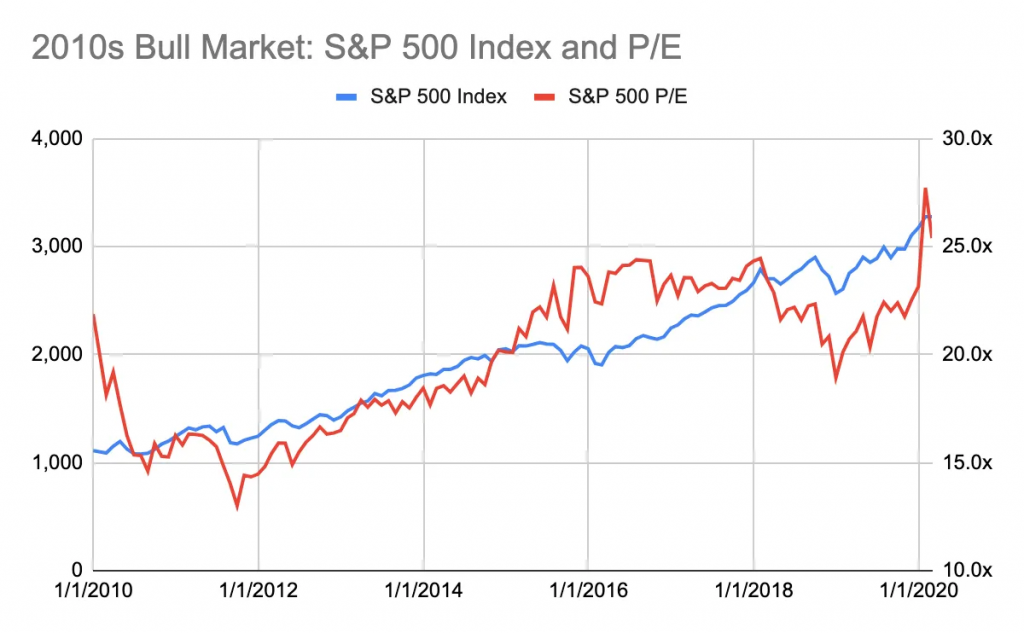

Biểu đồ bên dưới (Thị trường giá lên của những năm 2010: S&P 500 và Tỷ lệ P/E) minh họa mối quan hệ chung giữa giá và bội số. Nó mô tả thị trường giá lên trên thị trường chứng khoán Hoa Kỳ vào những năm 2010 trước khi bùng phát đại dịch mới. Vào đầu thập kỷ, S&P 500 được giao dịch ở mức gấp khoảng 15 lần thu nhập. S&P 500 có thu nhập trung bình gấp 18 lần kể từ năm 1928 và 26 lần kể từ năm 2000. Điểm uốn xảy ra vào năm 2011, khi Hoa Kỳ thoát ra khỏi cuộc khủng hoảng tài chính toàn cầu với lãi suất gần mức thấp kỷ lục. Kể từ đó, giá và bội số đã bắt đầu tăng đều đặn.

Vì vậy, chúng ta có thể suy ra điều gì từ bội số của Ethereum?

Các bội số của Ethereum có cho biết ETH là “rẻ” hay “đắt” không?

Làm thế nào để “rẻ” hoặc “đắt” chuyển thành hiệu suất giá của ETH? Đây có phải là một chỉ báo về một cơ hội mua tốt như thị trường chứng khoán?

Những câu hỏi này có thể được trả lời bằng cách phân tích dữ liệu lịch sử.

Trong 5 năm qua, giá của ETH đã tăng từ 10 đô la lên hơn 4.000 đô la. Động thái giá 400 lần này khiến cho việc nhìn thấy mối quan hệ trong một biểu đồ trở nên khó khăn. Thay vào đó, chúng ta có thể đánh dấu các giai đoạn khác nhau để minh họa các xu hướng.

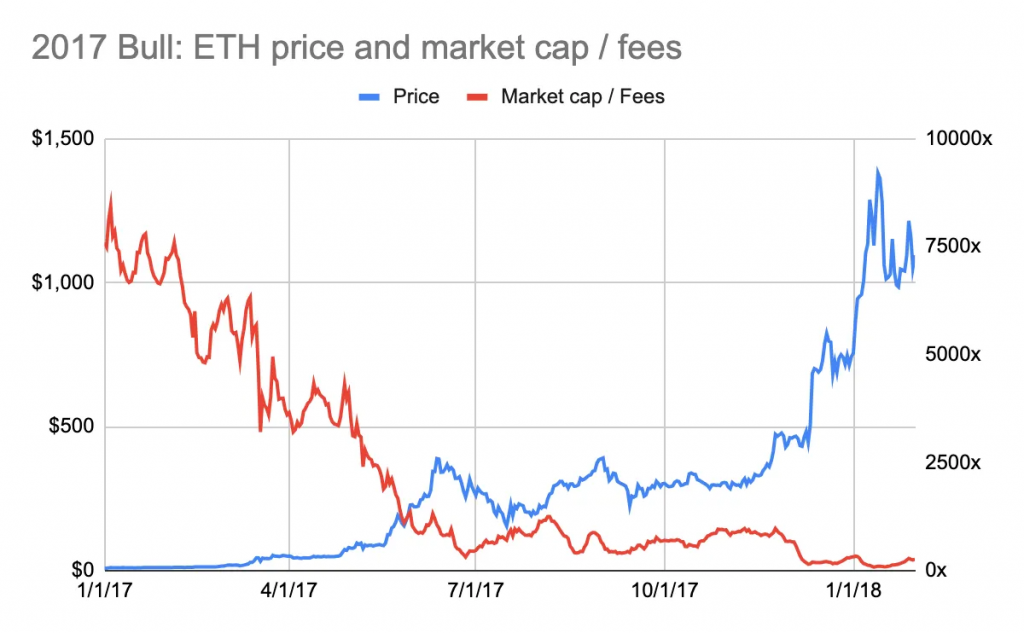

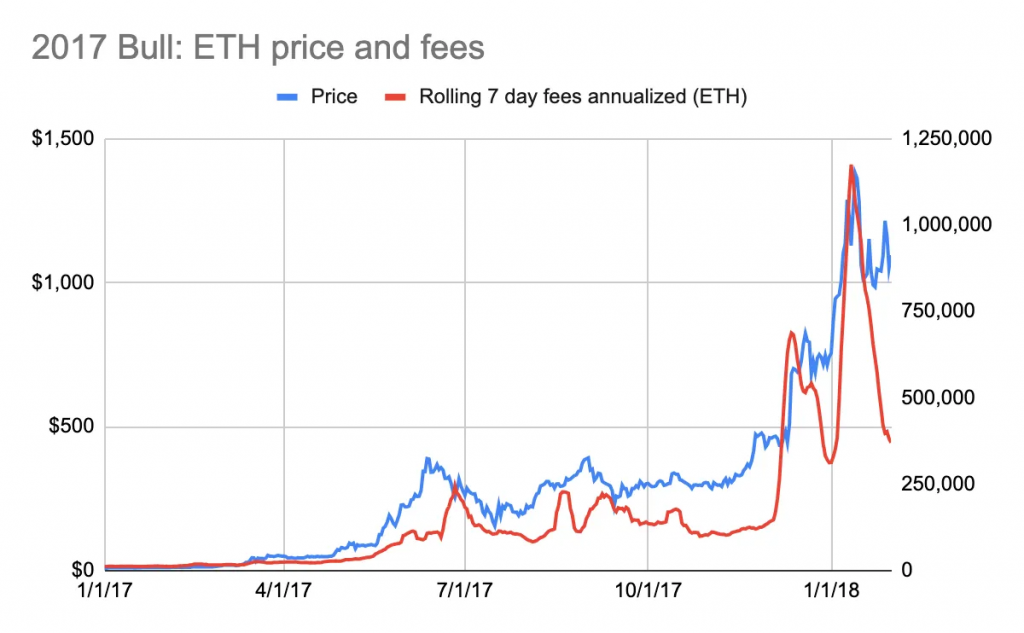

Thị trường giá lên năm 2017 đã làm nổi bật mối quan hệ nghịch đảo giữa bội số và giá cả. Vào đầu năm 2017, bội số của Ethereum đạt mức phí đáng kinh ngạc 7.700 lần (xem biểu đồ bên dưới: Bull Run 2017: Giá ETH và vốn hóa thị trường/phí). Tuy nhiên, từ quan điểm biến động giá, đó là thời điểm tuyệt vời để mua Ethereum với giá khoảng 10 đô la. Sau đó, giá của Ethereum tăng gấp 10 lần và bội số giảm xuống 100 lần.

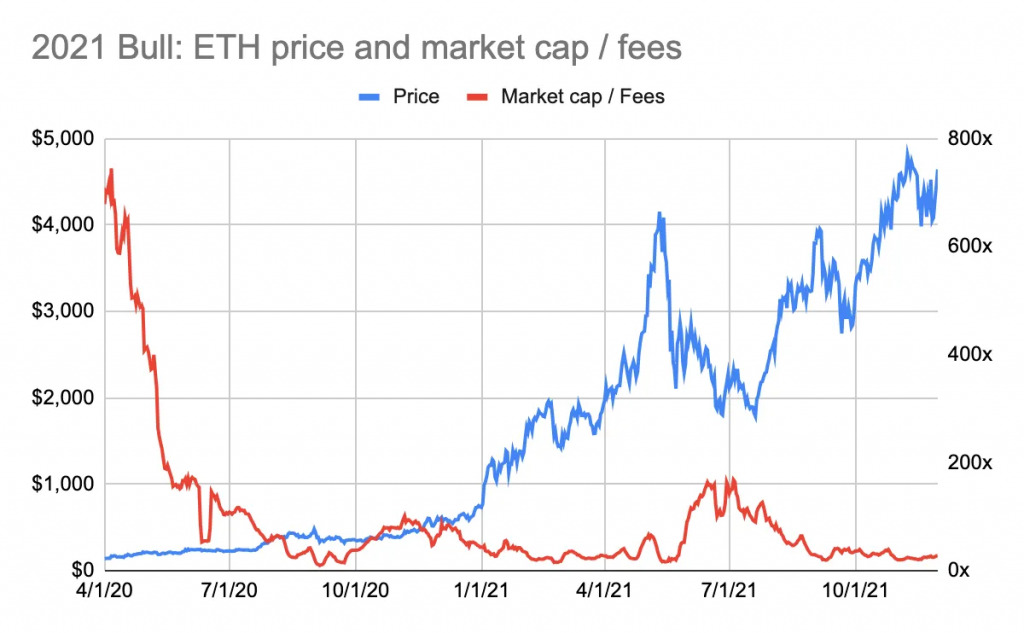

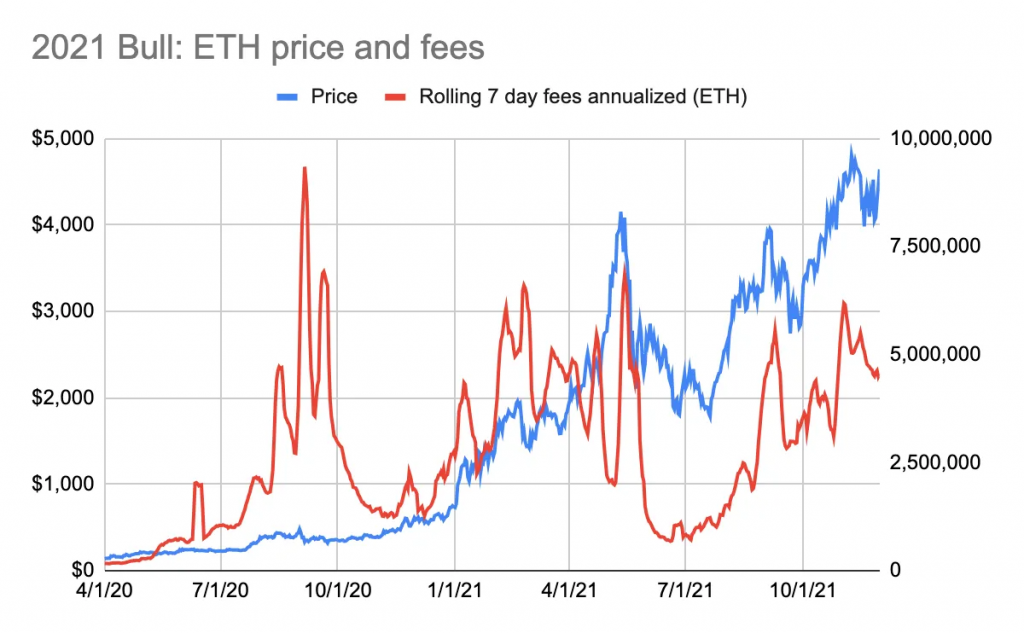

Thị trường tăng giá năm 2021 đang cho thấy xu hướng tương tự. Mua Ethereum với giá khoảng 200 đô la vào đầu năm 2020, khi hệ số bội số của Ethereum đạt mức phí gấp 650 lần (xem biểu đồ bên dưới: Đợt tăng giá năm 2021: Giá ETH và Vốn hóa thị trường/Phí). Giá của Ethereum tăng gấp 24 lần trong khi hệ số phí của nó được nén xuống còn 22 lần.

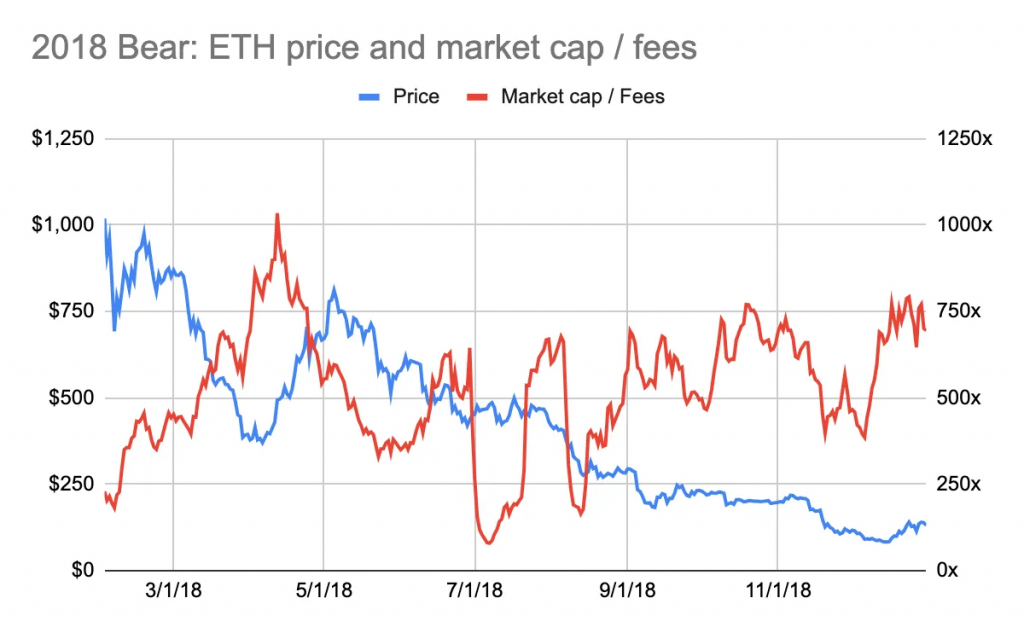

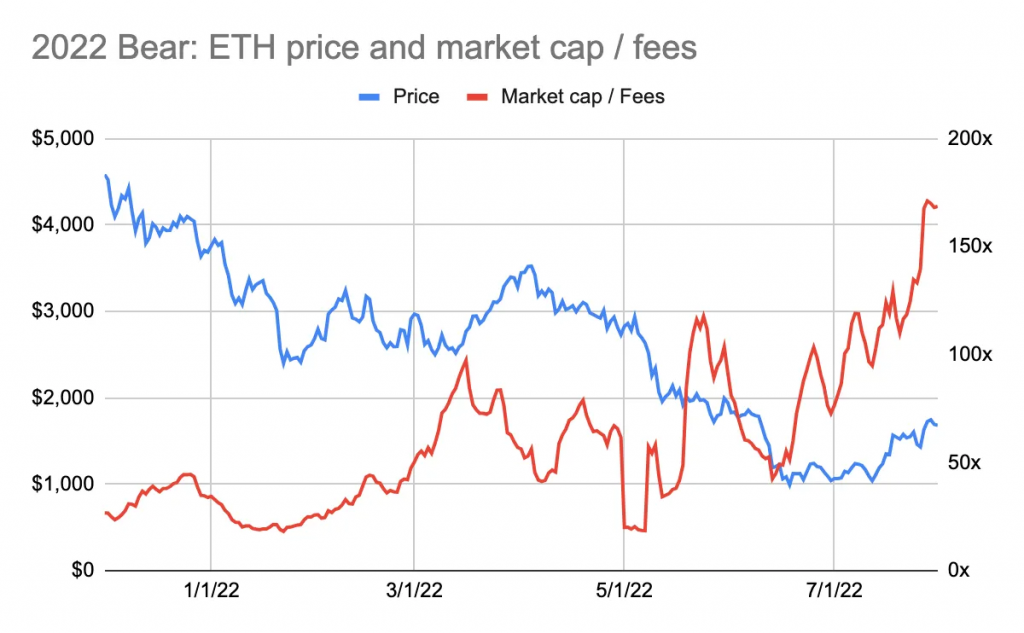

Thị trường giá xuống trong Ethereum cũng thể hiện mối quan hệ nghịch đảo tương tự. Vào đầu năm 2018, giá của Ethereum đạt đỉnh gần 1000 đô la, trong khi bội số của Ethereum giảm xuống còn 200 lần phí (xem biểu đồ bên dưới: Thị trường gấu 2018: Giá ETH và Vốn hóa thị trường/Phí). Và chỉ vài tháng trước, bội số của Ethereum đã vượt quá 3000 lần phí (xem biểu đồ trên: Đợt tăng giá 2017: Giá ETH và Vốn hóa thị trường/Phí). Điều này cho thấy rằng đây là thời điểm tốt để bán Ethereum tại thời điểm đó.

Tương tự như vậy, vào cuối năm 2021, giá của Ethereum đạt mức cao nhất mọi thời đại là hơn 4.000 đô la trong khi bội số của Ethereum giảm xuống còn 25 lần phí (xem biểu đồ bên dưới: Thị trường gấu 2022: Giá ETH và vốn hóa thị trường/phí). Điều này cho thấy rằng đây là thời điểm tốt để bán Ethereum tại thời điểm đó.

- Thị trường đang hướng tới tương lai.

- Giá trị của Ethereum không dựa trên bội số phí.

1. Thị trường hướng tới tương lai

Cho dù đó là thị trường chứng khoán, hàng hóa hay tiền điện tử, nó đều hướng tới tương lai. Giá phản ánh kỳ vọng về tương lai, không phải những gì đã xảy ra. Hãy nghĩ về nó theo cách này: Giá trị của một công ty dựa trên dòng tiền trong tương lai của nó.

Bội số giới hạn/phí thị trường phản ánh phí của Ethereum tại một thời điểm cụ thể. Dữ liệu chi phí được sử dụng để tính bội số là tổng chi phí của bảy ngày qua nhân với 52 tuần. Nó không phản ánh tiềm năng phí trong tương lai của Ethereum. Dữ liệu chi phí này không phải là một chỉ số hướng tới tương lai.

Phân tích dữ liệu lịch sử xác nhận bản chất hướng tới tương lai của thị trường Ethereum. Trong đợt tăng giá năm 2017, giá Ethereum đã tăng trước khi phí Ethereum (bằng ETH) tăng (xem biểu đồ bên dưới: Đợt tăng giá 2017: Giá và phí ETH). Lưu ý giá không giảm nhanh như phí đầu năm 2018.

Trong thị trường giá lên năm 2021, một xu hướng tương tự nhưng yếu hơn đã xuất hiện. Kể từ tháng 5 năm 2021, giá bắt đầu tăng trước khi mức phí tương ứng tăng (xem biểu đồ bên dưới: Đợt tăng giá năm 2021: Giá và phí ETH). Tuy nhiên, trong suốt mùa hè năm 2010, phí tăng gần gấp ba mà không có sự thay đổi tương ứng về giá của Ethereum. Hơn nữa, vào đầu năm 2021, việc tăng phí đã khiến giá Ethereum tăng lên. Sự đảo ngược trình tự này có thể được giải thích bằng đại dịch vương miện mới. Vào mùa hè năm 2020, mọi người bị nhốt trong nhà của họ. Các ứng dụng DeFi đang bùng nổ và kết quả là người dùng đang chi tiêu nhiều hơn cho phí Ethereum. Tuy nhiên, cộng đồng đầu tư không chú ý đến tiền điện tử.

Biến động giá ETH với dự đoán tăng phí Ethereum rõ rệt nhất ở các thị trường giá lên. Mối quan hệ này không bị bác bỏ cũng không được xác nhận khi giá ETH giảm hoặc giao dịch đi ngang.

2. ETH không được định giá theo bội số phí

Thị trường có thể không định giá Ethereum theo bội số. Nếu thị trường làm như vậy, bội số giá và phí ETH sẽ di chuyển đồng bộ một chút. Logic phải là tỷ lệ P/E thấp hơn có xu hướng ngụ ý giá đầu vào hấp dẫn hơn, chứ không phải ngược lại.

Hệ số phí của Ethereum dao động dữ dội và có xu hướng hướng tới hệ số định giá cao. Kể từ năm 2016, Ethereum đã giao dịch trong khoảng từ 10 lần đến 8.800 lần phí của nó. Kể từ năm 2021, phạm vi này đã được nén xuống 20x đến 235x. Hệ số định giá vẫn còn tương đối cao.

Ethereum có các đặc điểm của một tài sản sản xuất, hàng hóa và kho lưu trữ tài sản giá trị. Việc định giá tài sản sản xuất được dựa trên bội số của thu nhập. Hàng hóa và tài sản lưu trữ giá trị thì không. Khó khăn trong việc giải thích định giá của ETH dưới dạng bội số phí có thể chỉ ra rằng ETH được xem như một kho lưu trữ tài sản giá trị hơn là một tài sản sản xuất.

Tuy nhiên, có một vấn đề ở đây…

Nếu ETH không được coi là một tài sản hữu ích, thì tại sao giá lại dao động trước sự tăng trưởng của phí?

Giá cả không được phép dao động. Xét cho cùng, nếu ETH là một kho lưu trữ tài sản giá trị, thì việc tăng phí Ethereum sẽ không ảnh hưởng nhiều đến việc định giá của nó.

Nhưng lệ phí có tác động đến giá cả.

Ảnh hưởng này lớn đến mức nào?

Khó nói. Giá ETH bị ảnh hưởng bởi một số yếu tố, bao gồm các yếu tố vĩ mô, quy định và cạnh tranh. Không thể xác định biến nào có tác động lớn nhất đến giá cả.

Trong thế giới tiền điện tử và đặc biệt là Ethereum, các nguyên tắc cơ bản như phí rất quan trọng. Các nguyên tắc cơ bản xác định sức khỏe và triển vọng của mạng. Đối với chuỗi khối lớp 1, các nguyên tắc cơ bản chỉ có thể đóng vai trò định giá mạng. Giá trị của chuỗi khối chủ yếu được phản ánh trong các thuộc tính tiền tệ của nó, nghĩa là khả năng đóng vai trò là kho lưu trữ giá trị và chuyển giá trị cũng như khả năng bảo mật mạng của nó. Các giao thức và ứng dụng được xây dựng trên các chuỗi khối lớp 1 phụ thuộc nhiều hơn vào các thuộc tính của chúng dưới dạng tài sản sản xuất.

Do đó, bạn không thể lấy được giá của ETH bằng cách giao dịch bội số. Bội số “rẻ” hay “đắt” của Ethereum không nói lên nhiều điều. Nhưng số liệu của ethereum, phí của nó, khiến giá dao động.

{kind=link}