RWA nằm ở giao điểm giữa thế giới thực và blockchain, tổ chức phát hành và nhà đầu tư. Có thể hoạt động như một người trung gian hiệu quả ở ngã tư đường sẽ là chìa khóa thành công của nó. Mặc dù không thể tránh khỏi việc phải dựa vào các bên thứ ba, chẳng hạn như nhà tiên tri, người giám sát, cơ quan xếp hạng tín dụng, v.v., nhưng việc sử dụng và quản lý hiệu quả các bên thứ ba này vẫn rất quan trọng đối với hoạt động liên tục của công ty.

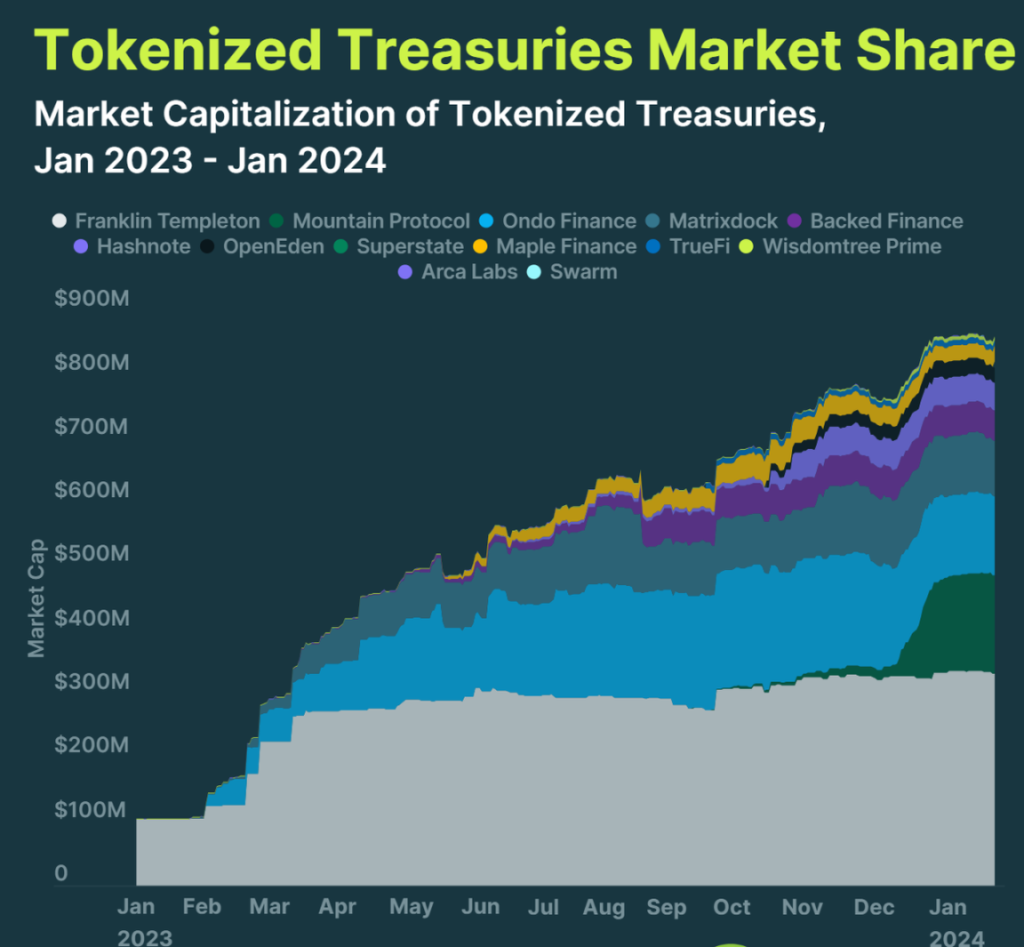

Vào năm 2021 và 2022, thị trường tín dụng tư nhân nổi lên thông qua các nền tảng cho vay không có bảo đảm như Maple, Goldfinch và Clearpool, cho phép các tổ chức lớn vay vốn dựa trên uy tín tín dụng của họ. Tuy nhiên, các giao thức này đã gặp phải tình trạng vỡ nợ đáng kể do sự sụp đổ của Luna, Three Arrows Capital và FTX. Khi lợi suất DeFi giảm mạnh vào năm 2023 và người dùng đổ xô đến lãi suất trái phiếu Kho bạc Hoa Kỳ ngày càng tăng, thì trái phiếu kho bạc được mã hóa đã có sự tăng trưởng bùng nổ. Các nhà cung cấp như Ondo Finance, Franklin Templeton và OpenEden đã chứng kiến dòng vốn đổ vào đáng kể khi tổng giá trị bị khóa trong Kho bạc được mã hóa đã tăng từ 114 triệu USD vào tháng 1 năm 2023 lên 845 triệu USD vào cuối năm nay.

Báo cáo phát triển RWA năm 2024 chủ yếu có bốn điểm:

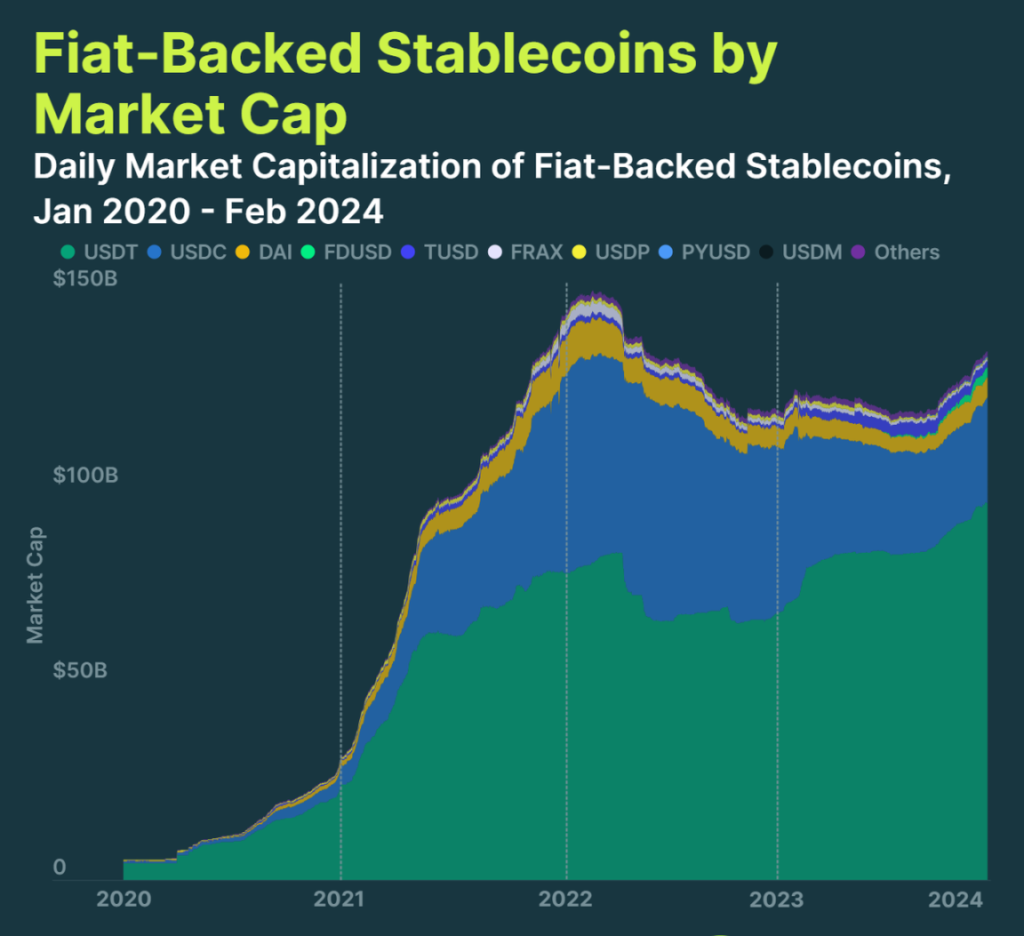

1. Hầu hết RWA là stablecoin được chốt bằng đô la Mỹ.

Chỉ riêng ba loại tiền ổn định hàng đầu bằng đô la Mỹ đã chiếm 95% thị trường, với USDT ở mức 96,1 tỷ USD, USDC ở mức 26,8 tỷ USD và DAI ở mức 4,9 tỷ USD. USDT tiếp tục thống trị với thị phần 71,4%. Trong khi đó, USDC vẫn chưa phục hồi sau sự sụt giảm mạnh về thị phần sau khi tách ra trong thời gian ngắn trong cuộc khủng hoảng ngân hàng Hoa Kỳ vào tháng 3 năm 2023.

Các tài sản ổn định không phải là stablecoin được chốt bằng USD chỉ chiếm 1% thị trường. Những tài sản này bao gồm các loại tiền tệ fiat khác như Euro Tether (EURT), CNH Tether (CNHT), Mexico Peso Tether (MXNT), EURC (EURC), Stasis Euro (EURS) và BiLira (TRYB).

Giá trị vốn hóa thị trường của các tài sản ổn định đã tăng nhanh từ 5,2 tỷ USD vào đầu năm 2020 lên mức cao nhất là 150,1 tỷ USD vào tháng 3 năm 2022, trước khi giảm dần trên toàn bộ thị trường giá xuống. Tuy nhiên, giá trị thị trường của nó sẽ tăng 4,9% vào năm 2024, từ 128,2 tỷ USD vào đầu năm lên 134,6 tỷ USD vào ngày 1 tháng 2.

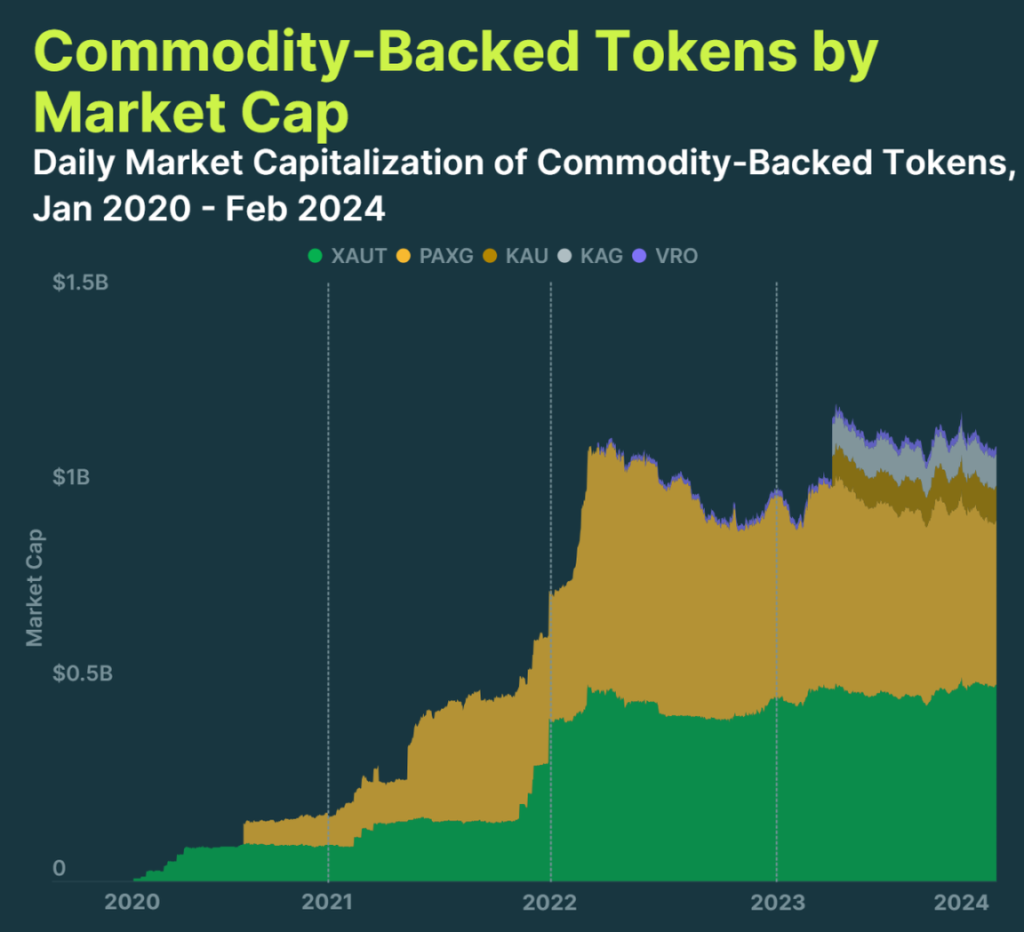

2. Giá trị thị trường của token được hỗ trợ bằng hàng hóa đạt 1,01 tỷ USD và vàng vẫn là mặt hàng phổ biến nhất

Các kim loại quý được mã hóa như Tether Gold (XAUT) và PAX Gold (PAXG) chiếm 83% vốn hóa thị trường của các mã thông báo được hỗ trợ bằng hàng hóa. Các token như XAUT và PAXG được hỗ trợ bởi một ounce vàng vật chất, trong khi Kinesis Gold (KAU) và VeraOne (VRO) được hỗ trợ bởi một gram vàng.

Trong khi các kim loại quý được mã hóa chiếm ưu thế, các mã thông báo được hỗ trợ bởi các mặt hàng khác cũng đã được tung ra. Ví dụ: dự án Uranium 308 đã phát hành uranium được mã hóa, với giá được chốt bằng giá 1 pound hợp chất uranium U3O8. Nó thậm chí có thể được đổi, nhưng trước tiên phải vượt qua các giao thức tuân thủ nghiêm ngặt.

Mặc dù giá trị thị trường của các token được hỗ trợ bằng hàng hóa đạt 1,1 tỷ USD nhưng nó chỉ chiếm 0,8% giá trị thị trường của các stablecoin được hỗ trợ bằng tiền pháp định.

3. Các sản phẩm trái phiếu Hoa Kỳ được token hóa đã tăng 641% vào năm 2023 và hiện có giá trị hơn 861 triệu USD

Kho bạc Hoa Kỳ được mã hóa đã trở nên phổ biến trong thị trường gấu, với vốn hóa thị trường của chúng tăng 641% từ 114 triệu USD lên 845 triệu USD vào năm 2023. Tuy nhiên, động lực này đã chững lại kể từ năm 2024, với mức tăng trưởng 1,9% trong tháng 1 và vốn hóa thị trường là 861 triệu USD.

Franklin Templeton hiện là nhà phát hành trái phiếu Kho bạc Hoa Kỳ được token hóa lớn nhất, với việc Quỹ Tiền tệ Chính phủ Hoa Kỳ phát hành 332 triệu đô la token trên chuỗi của mình. Điều này mang lại cho nó thị phần chỉ hơn 38,6%.

Các tổ chức phát hành stablecoin lợi suất như Mountain Protocol và Ondo Finance cũng rất phổ biến. Kể từ khi thành lập vào tháng 9 năm 2023, Mountain Protocol đã kiếm được 154 triệu USD dưới dạng token USDM tính đến tháng 2 năm 2024, trong khi stablecoin USDY mang lại lợi nhuận của Ondo có vốn hóa thị trường là 132,4 triệu USD.

Hầu hết các kho tiền được mã hóa đều dựa trên Ethereum, chiếm 57,5% thị phần. Tuy nhiên, các công ty như Franklin Templeton và Wisdomtree Prime đã chọn phát hành trên Stellar và hiện nắm giữ 39% cổ phần của Stellar.

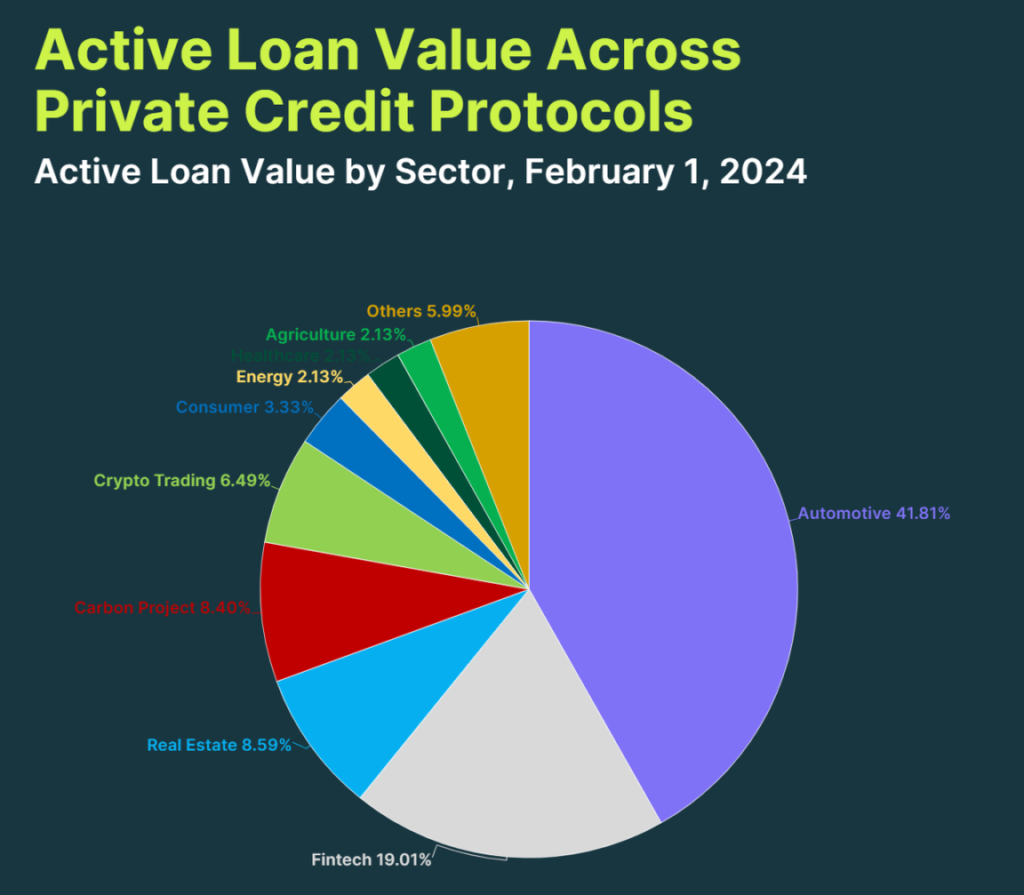

4. Nhu cầu tín dụng tư nhân chủ yếu tập trung vào ngành ô tô, chiếm 42% tổng dư nợ

Trong số 470,3 triệu USD dư nợ cho vay do các thỏa thuận tín dụng tư nhân phát hành, 42%, tương đương 196 triệu USD, là cho vay mua ô tô. Trong khi đó, nợ trong lĩnh vực fintech và bất động sản chỉ chiếm lần lượt 19% và 9%.

Các khoản cho vay mua ô tô đã tăng đáng kể vào năm 2023, với 60 khoản vay có tổng trị giá trên 168 triệu USD.

Tổng cộng có 840 khoản vay đã được nhận trong lĩnh vực giao dịch bất động sản và tiền điện tử, nhưng hiện chỉ có 10% khoản vay đang hoạt động. Phần còn lại đã được hoàn trả và một số đã vỡ nợ. Đáng chú ý, 13 vụ vỡ nợ đã xảy ra trong không gian giao dịch tiền điện tử sau sự sụp đổ của Terra và Three Arrows Capital.

Dữ liệu thống kê người vay cho thấy hầu hết các công ty đều đến từ các thị trường mới nổi như Châu Phi, Đông Nam Á, Trung và Nam Mỹ. 42 khoản vay (40,8% tổng số khoản vay) có nguồn gốc từ Châu Phi.

{kind=link}