Dưới đây là một bài viết nói về kinh nghiệm đầu tư của George Soros, Stan Druckenmiller, Scott Bessent qua góc nhìn của Srivatsan Prakash, anh là Host của Market Champions podcast và là một đầu tư giá trị. Qua bài viết của Srivatsan Prakash, hi vọng anh em có thể có cái nhìn đa chiều hơn về thị trường tài chính mà chúng ta đang tham gia. Và hi vọng là chính chúng ta sẽ rút ra được bài học và kinh nghiệm của những nhà đầu tư vĩ đại đi trước.

Quan điểm của George Soros về kỳ vọng từ chính bản thân nhà đầu tư

Chắc hẳn trong giới đầu tư ai cũng từng nghe qua cái tên George Soros, ông là một trùm đầu cơ từng đánh sập cả đồng bảng Anh. Và lý thuyết nổi tiếng nhất của ông ấy chính là về phản xạ, để mình tóm tắt cho anh em thì nó gồm 3 điều:

- Chúng ta luôn cố gắng hiểu thế giới, và thay đổi nó để mang lại lợi ích cho bản thân.

- Hành động hiểu biết của chúng ta là một phần của thực tế mà chúng ta cố gắng hiểu, vì vậy việc cố gắng hiểu sẽ thay đổi thực tế.

- Vì vậy, chúng ta không bao giờ có thể hiểu được hết tất cả mọi thứ.

George Soros kết luận, chúng ta không ai có kiến thức hoàn hảo, khiến quyết định của chúng ta cũng không hoàn hảo. Sự hiểu biết khiến thực tế thay đổi, điều này khiến cho sự hiểu biết ban đầu của chúng ta cũng trở nên sai.

Chính vì thế George Soros cho rằng có sự lệch lạc giữa kỳ vọng/hiểu biết của chúng ta đối với tình hình thực tế. Quan niệm cho dù đúng hay sai có thể dẫn đến việc hình thành các xu hướng và chu kỳ bùng nổ, và đó là cơ hội cho các nhà đầu cơ như George Soros.

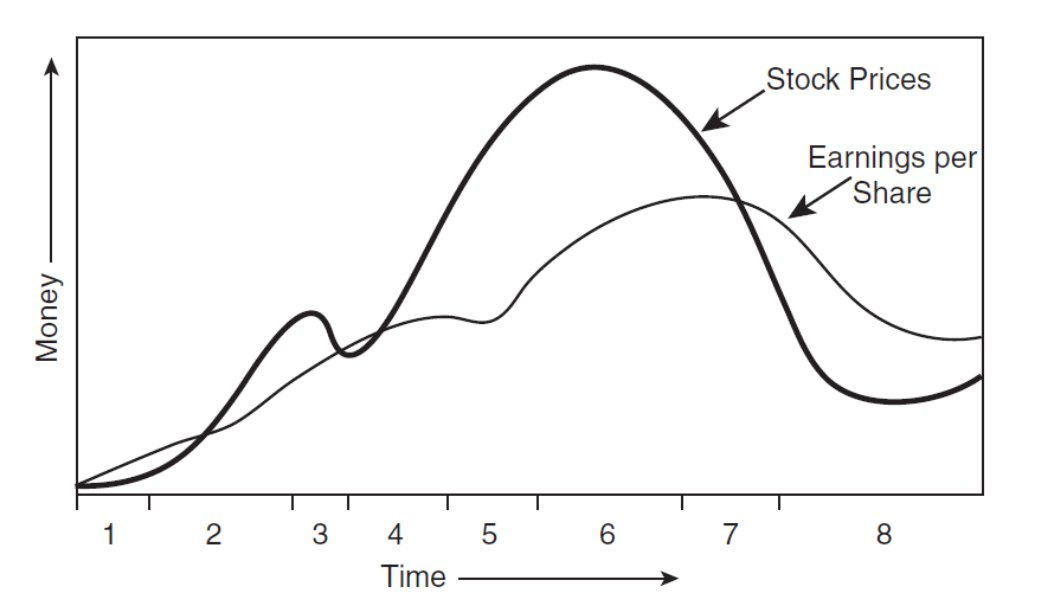

Mẫu hình dưới đây sẽ cho chúng ta thấy về chu kỳ bùng nổ – phá sản.

Chu kỳ bùng nổ – phá sản

George Soros đưa ra hai khái niệm về xu hướng, đó là xu hướng tiềm ẩn (underlying trend) và xu hướng thiên kiến (prevailing bias). Soros đưa ra lập luận, chính sự chứng kiến gia tăng giá trị thì càng thu hút nhiều người tham gia thị trường. Chính tại thời điểm và họ kì vọng tăng trưởng thu nhập trong tương lai thì họ lại mua cổ phiếu với giá cổ phiếu cao hơn giá trị.

Ví dụ thực tiễn

George Soros đang ví dụ về bong bóng tập đoàn năm 1960, các tập đoàn sẽ giao dịch mua cổ phiếu để thúc đẩy tăng trưởng thu nhập, sự giao dịch này giúp cổ phiếu của tập đoàn tăng cao, giúp nó có nhiều “vốn” hơn để tiếp quản các công ty khác.

Tuy nhiên, điều này không thể được tiếp diễn mãi cho tới khi chúng bị sụp đổ. Có một điểm quan trọng lưu ý về các chu kỳ này là khuynh hướng (kỳ vọng) phổ biến có xu hướng được “kiểm chứng” thông qua các đợt điều chỉnh, tin tức xấu, v.v… Nếu giá giảm được và được mua lại, thì vòng lặp phản xạ càng mạnh hơn.

Tại điểm cuối cùng về các chu kỳ bùng nổ này là chúng có xu hướng có các điểm mốc dẫn đến sự kết thúc. Ví dụ, Soros sử dụng thực tế rằng Ogden Corp đã ngừng thực hiện một thương vụ mua lại nào đó như một điểm mốc để xác định thời điểm ông ta bán khống các tập đoàn.

George Soros cũng cho rằng những người làm nhiều công việc thường tích lũy một lượng thông tin vô ích và nhiều hơn mức cần thiết để đưa ra kết luận.

Về việc đầu tư vào các luận án “sai” (theo mình hiểu ở đây là không đúng giá trị thật). George Soros cho rằng không có nghĩa là không nên đầu tư, miễn là tâm lý đám đông vẫn còn bị thuyết phục và chính mình có thể kiểm soát rủi ro để kiếm lợi nhuận từ đó. Một ví dụ cụ thể về cổ phiếu dotcom năm 1990, dù được định giá cao hơn giá trị thật, nhưng có rất nhiều tiền được tạo ra từ bong bóng và nếu bạn đủ giỏi để quản lý rủi ro thì bạn có thể kiếm lợi nhuận từ đó.

George Soros có quan điểm rằng theo một quy trình đầu tư trước, phân tích sau. Nếu luận điểm ban đầu của mình là sai và George Soros thoát ra với một khoản lỗ nhỏ và tiếp tục nếu đúng.

George Soros cũng không bao giờ đặt cược nhỏ. Ông cho rằng, nếu bạn biết tỉ lệ rủi ro & cơ hội và cho rằng quan điểm mình đúng thì hãy đặt cược càng nhiều càng tốt. Soros đặt cược $15 tỷ khi bán khống GBP (gấp 3 lần quy mô quỹ của ông ấy tại thời điểm đó).

Quan điểm của Stan Druckenmiller về việc định giá cổ phiếu và điểm mua

Stan Druckenmiller (người làm việc chung với George Soros và là người đề xuất bán khống đồng GBP) nói về thanh khoản. Ông cho rằng thu nhập không ảnh hưởng đến thị trường tổng thể, FED kiểm soát tính thanh khoản tập trung vào các ngân hàng trung ương.

Stan Druckenmiller cho rằng thời điểm tốt nhất để mua cổ phiếu là lúc kinh tế đang chậm chạp và lắng xuống. Lúc đó FED sẽ cố gắng thúc đẩy và cổ phiếu sẽ chứng kiến mức tăng trưởng vượt bậc. (Từ mức thấp nhất trong tháng 3/2020, chứng khoán đã có tăng trưởng vượt bậc).

Stan Druckenmiller cho rằng một cổ phiếu tốt là cổ phiếu của một công ty có tỷ suất lợi nhuận tốt và có đội ngũ có năng lực thực sự. Ông mua các công ty có tỷ suất lợi nhuận sẽ cao hơn trong một đến ba năm và bán các công ty có tỷ suất ngược lại. Ông có câu nói: “Điều hiển nhiên có thể sai, nhưng tất cả sẽ phản ánh ở giá”.

Quan điểm của Scott Bessent về tương quan cổ phiếu và thị trường vĩ mô

Scott Bessent (nhà quản lý từng làm việc chung với George Soros, hiện giờ đang quản lý quỹ Key Square Capital Management) cho rằng người chơi cổ phiếu quên rằng cố phiếu không tự đi theo hướng giá của nó. Mà nó sẽ có 50% di chuyển thị trường tổng thể, 30% đi theo nhóm ngành, 20% đi theo những yếu tố bổ sung sau đó.

Và Scott Bessent cho rằng, việc chọn cổ phiếu gần như là cuộc đặt cược và phân tích vĩ mô. Để đưa ra ví dụ cụ thể, ông cho rằng nếu bạn đang mua cổ phiếu hàng không, thì bạn cũng phải có một sự phân tích vĩ mô đối với thị trường dầu thô.

Theo C98

{kind=link}