Trước khi Cục Dự trữ Liên bang (Fed) được thành lập vào năm 1913, Mỹ đã tài trợ thành công cho các tuyến đường sắt, bất động sản, vũ khí thời chiến, tàu biển thông qua các kênh ngân hàng mà không cần đến ngân hàng trung ương. Trong cuộc Nội chiến Mỹ, các ngân hàng hoạt động như một doanh nghiệp tư nhân, phân phối tiền cho xã hội.

Từ ngân hàng đến ngân hàng trung ương

Việc sử dụng tiền điện tử thay thế cho tiền tệ mạnh đã thu hút sự chú ý của các ngân hàng trung ương. Theo dòng lịch sử, quy trình phát triển tài chính bắt đầu với ngân hàng, tiếp đến là ngân hàng trung ương.

Trước khi Cục Dự trữ Liên bang (Fed) được thành lập vào năm 1913, Mỹ đã tài trợ thành công cho các tuyến đường sắt, bất động sản, vũ khí thời chiến, tàu biển thông qua các kênh ngân hàng mà không cần đến ngân hàng trung ương. Trong cuộc Nội chiến Mỹ, các ngân hàng hoạt động như một doanh nghiệp tư nhân, phân phối tiền cho xã hội.

Năm 1873, Walter Bagehot đã củng cố khái niệm "ngân hàng trung ương" trên Lombard Street. Bagehot mô tả tính tiện ích của các ngân hàng trung ương là "cho vay thoải mái với tài sản thế chấp và lãi suất ưu đãi". Ở thời hiện đại, ngân hàng trung ương đã phát triển trở thành "phương sách vay tiền cuối cùng". Các ngân hàng trung ương được tạo ra để trở thành trụ cột của nhà nước, không chỉ là cơ quan thúc đẩy các vấn đề kinh tế.

DeFi ngày nay

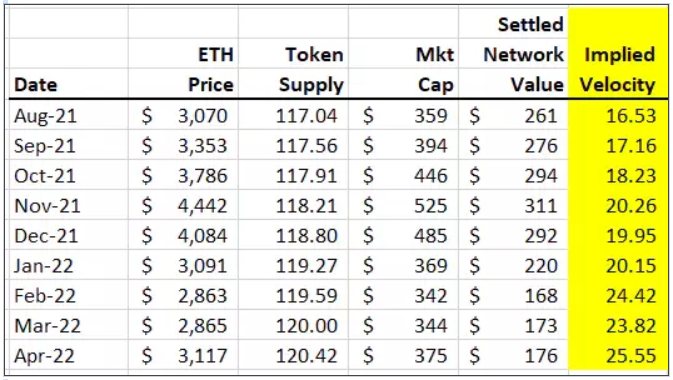

Ngày này, việc tiếp nhận bất kỳ stablecoin tiền điện tử nào trong thế giới thực đều bị hạn chế. Phần lớn giao thức DeFi đều có khả năng tự hấp thụ. (Ý tưởng chính là stablecoin không có mục đích sử dụng nào khác ngoại trừ DeFi và DeFi sẽ sử dụng các khoản vay quay vòng để hấp thụ đòn bẩy cao. Tài chính ở thế giới thực không cho phép đòn bẩy cao đối với các tài sản không có tính biến động lớn). Trong bảng dưới đây, chúng ta có thể thấy được tốc độ phát hành ETH. Theo thời gian, tốc độ phát hành thêm ETH sẽ ngày càng nhanh hơn.

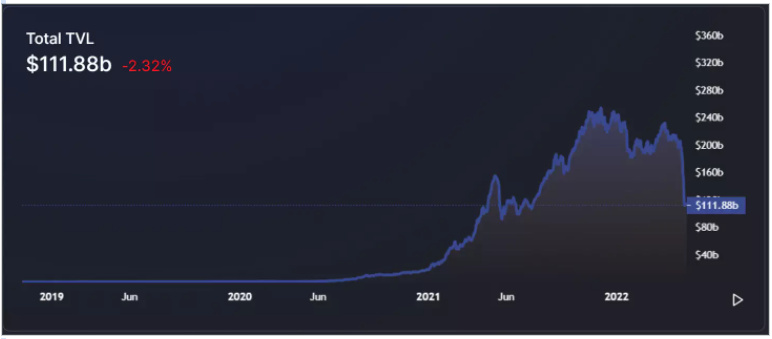

Lợi tức DeFi đến từ chênh lệch giá/ nhu cầu đầu cơ. DeFi là bên hưởng lợi chính từ thanh khoản của ngân hàng trung ương, nhưng trong một thị trường đang đi xuống với độ biến động giảm, tỷ lệ sử dụng vốn vay sẽ giảm. Chúng ta có thể thấy rằng TVL của USDC/USDT đang thu hẹp đáng kể.

Khi chi phí vốn tăng cao và thanh khoản thắt chặt, tiện ích sẽ tập trung vào các ứng dụng trong thế giới thực.

Khuôn khổ ngân hàng

Các ngân hàng cho vay ngắn hạn cũng như dài hạn, và sự thay đổi thời hạn này là kịch bản ứng dụng chính để có được mức bù thanh khoản hợp lý. Cộng đồng DeFi chủ yếu nói về các mô hình thuật toán/ thế chấp vượt mức, nhưng rất ít người thảo luận nghiêm túc về ngân hàng.

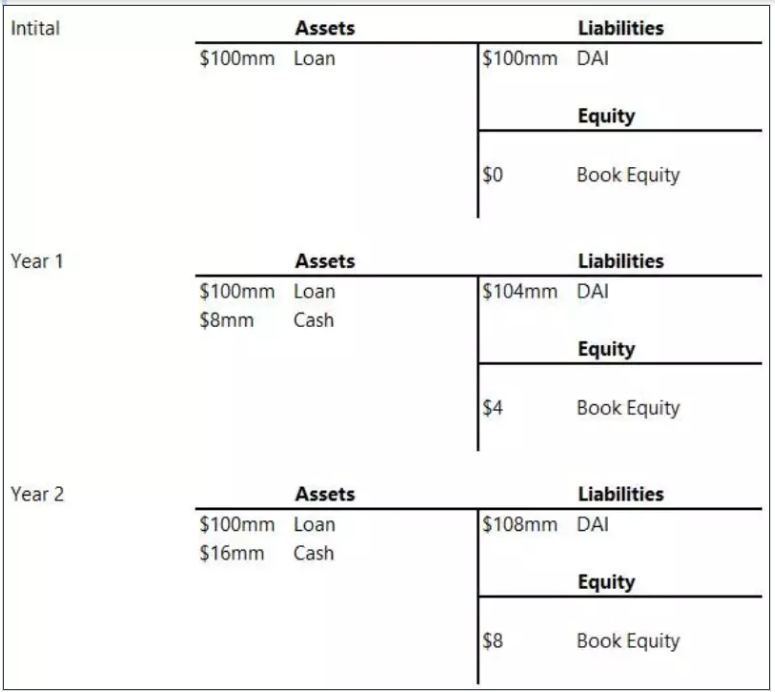

Lấy DAI làm ví dụ:

Ta có 100 triệu đô la tiền gửi và có một khoản vay 100 triệu đô la. Nếu chi phí thanh khoản là 4% và lãi suất vay 8%, ta sẽ có lợi nhuận 4%. Trong năm đầu tiên, chúng ta thu về 4 triệu đô la. Năm tiếp theo, chúng ta có được 8 triệu đô la.

Các khoản vay theo cấu trúc này giúp ngân hàng có lợi nhuận, được bảo đảm, các khoản cho vay thế chấp quá mức có thể coi như cửa hàng cầm đồ on-chain và các khoản vay thế chấp dưới mức dựa trên sự tin tưởng.

Giới hạn nợ tiềm ẩn

Trở ngại lớn nhất để tạo ra một ngân hàng on-chain là trần nợ tiềm ẩn gây ra bởi tình trạng thoát thanh khoản. Giả sử MakerDAO cho Walmart vay 100 triệu USD bằng DAI. Do Walmart không sử dụng DAI vì bảng lương/ đơn mua của họ được tính bằng USD, công ty sẽ đổi DAI lấy USDC, sau đó chuyển sang Coinbase và đổi USDC lấy USD. Walmart chỉ vay DAI vì nó có lãi suất thấp hơn so với các lựa chọn bằng đô la khác.

Vì vậy, sổ cho vay của một ngân hàng on-chain chỉ có thể mở rộng với lượng thanh khoản của nó, và nếu chỉ có 50 triệu thanh khoản "trao đổi", sẽ không ai cho vay 100 triệu DAI.

Vấn đề trần nợ có thể được giải quyết bằng cách:

- Tạo thêm trường hợp ứng dụng để tạo điều kiện nắm giữ DAI

- Phát hành DAI không thể chuyển đổi trong một khoảng thời gian

- Lock thanh khoản cố định trong một khoảng thời gian

- Tăng độ tin cậy/ khả năng phục hồi, tương đương với tiết kiệm trong DAI

Mở rộng trường hợp sử dụng trong thế giới thực cho những người nắm giữ DAI đồng nghĩa Maker có thể mint DAI và tạo các khoản vay mà không gây sức ép lên pool thanh khoản. Khi vấn đề trần nợ xảy ra, ngành ngân hàng sẽ không thể phát triển nếu không có nguồn vốn huy động tốt. Tâm lý chạy theo lợi nhuận và nguồn vốn sinh lời khiến chúng ta không thể xây dựng ngân hàng on-chain hiệu quả.

Dịch vụ tiết kiệm

Trừ khi bạn sống ở một quốc gia không thuộc OECD (Tổ chức Hợp tác và Phát triển Kinh tế), bạn sẽ không cần dùng đến stablecoin. Nhiều quốc gia không thuộc OECD đã bị sụt giảm lượng tiết kiệm bằng nội tệ. Lý do đằng sau điều này là cơ chế chính trị thất bại của họ gây nên mức thâm hụt tài khoản hiện có. Các quốc gia sử dụng lạm phát như một con cờ để phá giá tiết kiệm và giảm chi phí đi vay, và người đi vay lớn nhất ở bất kỳ quốc gia nào là chính phủ.

Đây là nguyên nhân tại sao chúng ta có thể thấy tình trạng đô la hóa mạnh mẽ ở các thị trường mới nổi.

Ở Thổ Nhĩ Kỳ, nếu bạn có khả năng tiết kiệm đô la, bạn có thể tránh lạm phát và vỡ nợ ngân hàng. Tuy nhiên, mục tiêu này không hề dễ dàng trong bối cảnh chi phí ma sát cao và tỷ giá hối đoái của đồng đô la bị chính phủ thao túng.

Nhìn từ góc độ này, DeFi có thể tạo điều kiện thiết lập tài khoản tiết kiệm toàn cầu có thể tồn tại ở các quốc gia không có chi nhánh hoặc tổ chức JPMorgan, điển hình là Libya.

DeFi đã trở thành một công nghệ tiết kiệm ở các quốc gia không thuộc OECD, cho phép ngân hàng on-chain có tiền gửi cố định. Tiền gửi cố định tức dẫn đến thanh khoản vay giảm đi và chênh lệch cho vay cao hơn. Các ngân hàng on-chain nên có một lớp thanh khoản chuyên dụng.

Một số suy nghĩ về ngân hàng on-chain

Để có thể xây dựng một ngân hàng on-chain, ta cần phải có tính thanh khoản cao. Chúng ta có thể đạt được điều này từ nhu cầu tiền tệ mạnh ở các quốc gia không thuộc OECD. Tuy nhiên, một số lĩnh vực khác trong DeFi cần được cải thiện đáng kể:

- DeFi cần có đường cong lợi nhuận – hầu như mọi hoạt động đều là spot (giao ngay)

- Ngân hàng on-chain cần bảo đảm nhiều nguyên tắc cơ bản có tính thanh khoản/ không thể thay thế được

- Cơ sở vay/ cho vay cần được tạo điều kiện thuận lợi thông qua dịch vụ cho vay và thỏa thuận on-chain

- Nguồn gốc tín dụng trên thị trường vật chất, chẳng hạn như tín dụng có cấu trúc, bất động sản thương mại

Ngân hàng on-chain giành chiến thắng

Ngân hàng on-chain có thể giành chiến thắng nhờ những quy tắc đơn giản sau:

- Ngân hàng on-chain rẻ hơn do cấu trúc chi phí

- Thanh toán/ quyết toán ngay lập tức

- Token hóa mở ra các ưu đãi cho vay chưa thể thực hiện được ngày nay

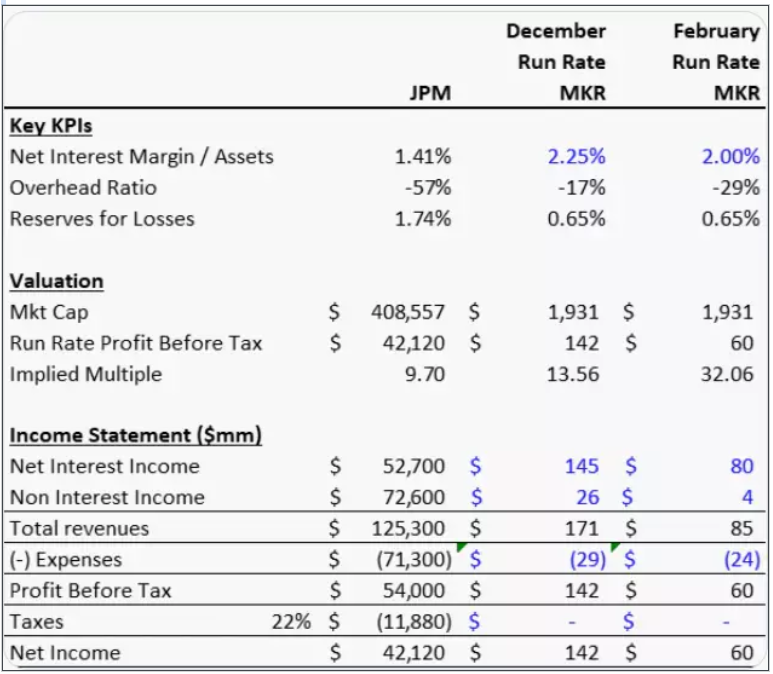

Dưới đây là so sánh về các KPI chính của JP Morgan so với MakerDAO:

{kind=link}