Các loại tiền điện tử như BTC không những không giảm mà còn có xu hướng tăng ở các mức độ khác nhau trong thời gian gần đây.

Gần đây Cục Dự trữ Liên bang Mỹ (Fed) thay đổi lãi suất có thể chỉ để thử thị trường. Mức độ tăng lãi suất trong những đợt tiếp theo sẽ còn lớn hơn nhiều.

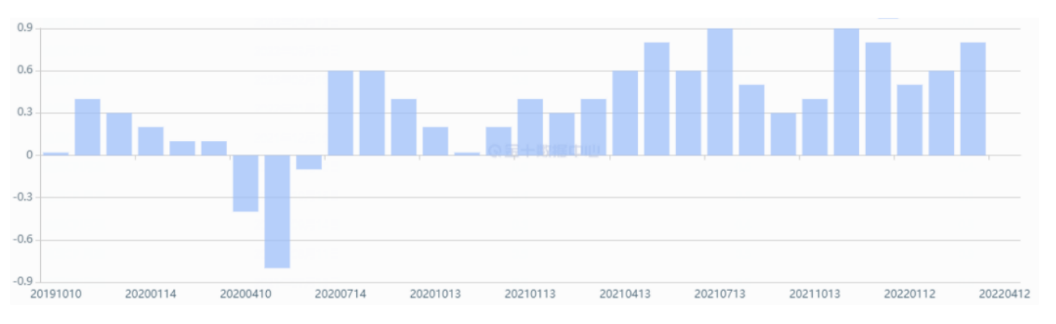

Từ khi Fed đề ra hàng loạt gói nới lỏng định lượng (QE) khiến giá hàng hóa leo thang giữa bối cảnh đại dịch, chỉ số tiêu dùng (CPI) đã liên tục tăng. CPI hàng tháng của Hoa Kỳ đã lên đến 0,8 từ ngày 10/3/2022.

Ngày 17/3, Fed bắt đầu các đợt tăng lãi suất, song chỉ số CPI vẫn không giảm đáng kể. Ngược lại, cuộc chiến giữa Nga-Ukraine cùng lệnh cấm nhập khẩu năng lượng từ Nga của Hoa Kỳ và châu Âu đã kéo chỉ số CPI tăng bên cạnh giá dầu thô, khí đốt tự nhiên và các loại năng lượng khác. Giá dầu thô tại Hoa Kỳ đạt mức kỷ lục 140 đô la/ thùng, trong đó dầu thô WTI chạm đỉnh 130,5 đô la.

Trong xã hội hiện đại, giá năng lượng tăng đồng nghĩa chi phí ngành công nghiệp hóa chất cũng tăng. Từ đó, các phương tiện sản xuất khác leo thang, làm tăng giá chung và đẩy tỷ lệ lạm phát lên.

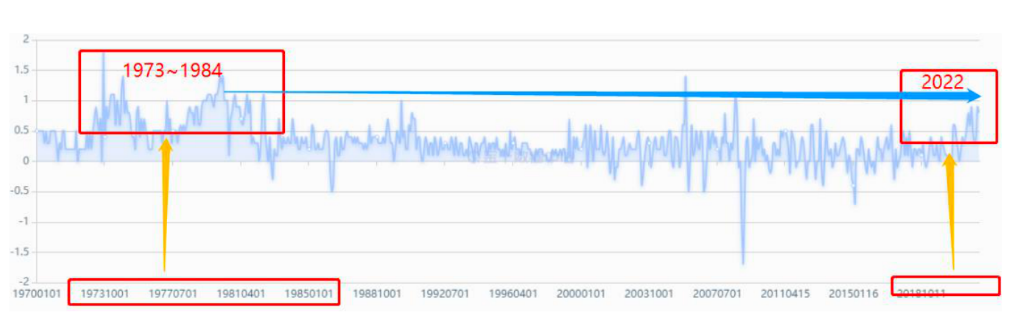

Chừng nào giá năng lượng còn ở mức cao, chỉ số CPI sẽ khó lòng giảm được. Mức 0,8 bây giờ đang rất gần với mức CPI của Hoa Kỳ vào những năm 1970-1980, khi Hoa Kỳ bước vào thời kỳ lạm phát trì trệ và suy thoái nặng nề.

Tình trạng lạm phát của Hoa Kỳ những năm 1970-1980 đến từ nhiều yếu tố:

1. Thâm hụt nguồn trữ vàng nghiêm trọng do Chiến tranh Việt Nam và Triều Tiên

Tháng 8/1971, Tổng thống Nixon đơn phương tuyên bố bãi bỏ hệ thống Bretton Woods. Trên thực tế, đây là hành động vi phạm hợp đồng, làm nhiều người mất lòng tin vào đồng đô la Hoa Kỳ, dẫn tới sụt giảm giá. Trong khi đó, giá nguyên liệu thô quốc tế lại leo thang, đẩy mức lạm phát của Hoa Kỳ lên cao.

2. Nguồn cung lương thực toàn cầu giảm mạnh do hiện tượng El Niño

Hiện tượng El Niño năm 1972 đã khiến vụ mùa lương thực toàn cầu thất thu và giá cả tăng mạnh. Tháng 10/1973, cuộc chiến tranh Trung Đông lần thứ tư bùng nổ. Trước sự ủng hộ của Hoa Kỳ với Israel, Ả Rập Xê-út và các nước khác quyết định giảm sản lượng và áp đặt lệnh cấm khai thác dầu thô. Do Ả Rập Xê-út và các quốc gia OPEC là nguồn cung dầu chính của toàn cầu lúc bấy giờ, giá các loại năng lượng khác cũng đồng loạt tăng theo.

3. Ban hành hai chính sách kinh tế nhằm kiểm soát tiền lương

Động thái đã hạn chế mức lương, chi tiêu của người dân cũng như tính thanh khoản, đồng thời gây tình trạng khan hiếm giả do nạn đầu cơ tích trữ. Sau khi chính sách được dỡ bỏ, giá cả đã hoàn toàn mất kiểm soát.

Chính sách tiền tệ lỏng lẻo, tài khóa nghiêm ngặt, khí hậu khắc nghiệt, chiến tranh, khủng hoảng dầu thô, khủng hoảng lương thực và một loạt sai lầm khác đã đẩy nền kinh tế Hoa Kỳ vào hố sâu lạm phát trì trệ và suy thoái suốt một thập kỷ.

Nền kinh tế Hoa Kỳ đang trên bờ vực của lạm phát trì trệ

Hiện tại, xét về chính sách tiền tệ, chiến tranh, khủng hoảng dầu mỏ và khủng hoảng lương thực, nền kinh tế Hoa Kỳ bây giờ vô cùng tương đồng với giai đoạn những năm 1970-1980.

Trước hết, mặc dù là cuộc chiến giữa Nga và Ukraine, Hoa Kỳ lại đứng ở vị trí đối đầu với Nga và căng thẳng giữa hai nước sẵn sàng leo thang bất cứ lúc nào.

Thứ hai, Nga đã bị Hoa Kỳ loại khỏi hệ thống SWIFT và áp đặt các lệnh trừng phạt lên đến 1,2 nghìn tỷ đô la Mỹ. 300 tỷ trong số 640 tỷ đô la vàng và tài sản ngoại hối của Nga, tương ứng gần 50% trữ lượng quốc tế của Nga, đã bị đóng băng.

Hoa Kỳ đã giành chiến thắng trong cuộc chiến tài chính nhờ sức ảnh hưởng của mình. Tuy nhiên, về lâu dài, việc này sẽ gây tổn hại đến hệ thống tín dụng của đồng đô la Mỹ lẫn uy tín quốc gia. Các nước khác đều sẽ lo ngại về sự an toàn của nguồn dự trữ ngoại hối của họ, do đó làm giảm vị thế của đồng đô la Mỹ.

Ngoài ra, Nga và Ukraine đều là những nước xuất khẩu lúa mì và các loại cây trồng hàng đầu thế giới. Hai quốc gia chiếm khoảng 1/4 tổng lượng lúa mì xuất khẩu toàn thế giới, song vụ mùa xuân chắc chắn sẽ bị đình trệ do chiến tranh.

Trước khi cuộc chiến xảy ra, diện tích canh tác ở Ukraine đạt 15 triệu ha. Tuy nhiên, đến ngày 23/3, diện tích canh tác bị thu hẹp chỉ còn 7 triệu ha. Sản lượng thu hoạch dự kiến giảm ít nhất 50% và mức sụt giảm lương thực thế giới thậm chí sẽ còn lớn hơn. Sau chiến tranh, khủng hoảng lương thực là không thể tránh khỏi và giá lương thực tăng cũng là điều tất yếu.

Tóm lại, đánh giá mức lạm phát và các nhân tố liên quan, Hoa Kỳ đang gần như quay lại tình trạng lạm phát trì trệ năm 1970-1980.

Cần lật ngược tình thế

Hoa Kỳ hiện phải đối mặt với hai vấn đề lớn: lạm phát gần chạm mức rất cao và cuộc bầu cử giữa nhiệm kỳ năm 2022.

Cuộc bầu cử giữa nhiệm kỳ của Hoa Kỳ được tổ chức vào ngày 8/11/2022. Cuộc bầu cử sẽ chọn ra tất cả 435 ghế trong Hạ viện, 34 trong số 100 ghế Thượng viện và 39 vị trí thống đốc.

Đây là một cuộc bầu cử cực kỳ quan trọng. Nếu lạm phát không thể hạ xuống trước cuộc bầu cử, độ hài lòng của công chúng sẽ tiếp tục giảm và tỷ lệ ủng hộ chắc chắn thấp.

Mặc dù Biden là tổng thống có số phiếu phổ thông nhiều nhất trong lịch sử Hoa Kỳ, ông cũng là một trong những vị lãnh đạo có tỷ lệ ủng hộ giảm nhanh nhất. Các vấn đề như lạm phát và thiếu hụt nguyên liệu đã kéo tỷ lệ ủng hộ của ông Biden giảm xuống còn 41%.

Một số giải pháp được đưa ra nhằm kiểm soát lạm phát và giảm CPI

1. Nếu chính quyền Biden và EU dỡ bỏ biện pháp trừng phạt đối với Nga và tăng sản lượng với các nước OPEC, giá năng lượng có khả năng nhanh chóng giảm trở lại, làm giảm CPI.

2. Tăng lãi suất ít nhất bảy lần, giảm nợ, loại bớt tiền khỏi thị trường, siết chặt bong bóng kinh tế, từ đó kìm hãm giá hàng loạt mặt hàng và giảm CPI.

Tuy nhiên, mức lạm phát của Hoa Kỳ đã không còn có thể giảm trong thười gian ngắn, đồng thời tình trạng thiếu nguyên liệu cũng không thể giải quyết ngay được. Tổng thống Biden đã quyết định hướng chú ý vào Nga để kêu gọi sự ủng hộ từ công chúng. Giờ đây, Hoa Kỳ chỉ còn một lựa chọn: tăng lãi suất, giảm nợ và rút bớt tiền khỏi thị trường.

Do đó, đợt tăng lãi suất vào ngày 17/3/2022 chỉ là "món khai vị" để kiểm tra phản ứng của thị trường và độ nhạy cảm với chỉ số CPI. Vào đợt tăng lãi suất tiếp theo, khả năng cao điểm cơ bản sẽ ở mức trên 50 và bên cạnh tăng lãi suất, Fed sẽ thu hẹp bảng quyết toán sớm nhất có thể.

Nhiều người chỉ nhìn thấy tác động của việc tăng lãi suất cao đối với thị trường tài chính mà bỏ qua ảnh hưởng của việc thu hẹp bảng bảng quyết toán

Theo ông Ben Bernanke thuộc Fed, bảng quyết toán sẽ được thu hẹp khoảng 1 nghìn tỷ đô la Mỹ trong năm tới và giảm khoảng 3 nghìn tỷ trong 3 năm. Việc này ước tính tương đương với 3-4 lần tăng lãi suất bổ sung, là động thái thắt chặt thanh khoản tiền tệ rất nghiêm trọng.

Thị trường tài chính, đặc biệt là thị trường tiền điện tử, sẽ chịu tác động khá lớn.

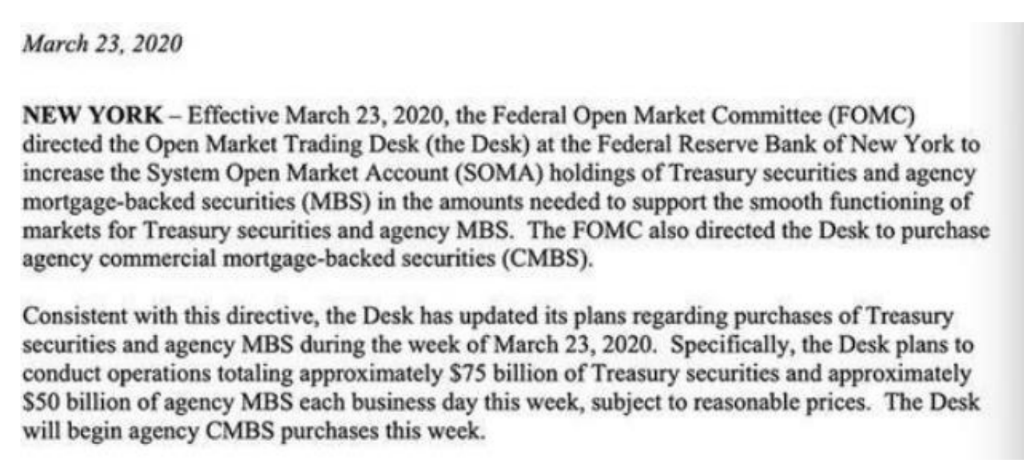

Ngày 23/3/2020, Fed công bố QE không giới hạn. Cơ quan tuyên bố sẽ mua 75 tỷ đô la trong Kho bạc quốc gia và 50 tỷ đô la chứng khoán vay thế chấp. Tỷ lệ mua lại hàng ngày và có kỳ hạn sẽ được đặt lại về 0%. Do lượng tiền nóng ồ ạt chảy vào thị trường tài chính nói chung và thị trường tiền điện tử nói riêng, BTC và những đồng tiền kỹ thuật số khác tăng giá mạnh mẽ.

Trước khi Fed công bố gói QE, giá BTC giảm. Tuy nhiên, sau QE, tiền nóng bắt đầu đổ vào thị trường tiền mã hóa. Từ ngày 31/3, giá BTC lội ngược dòng và tăng đến mốc 69.000 đô la.

Do đó, đợt tăng giá của BTC và các loại tiền điện tử khác là nhờ sự xuất hiện của dòng tiền nóng lớn. Dù lãi suất tăng chỉ ở mức 25 điểm cơ bản, điều này không mấy ảnh hưởng đến toàn bộ thị trường tiền điện tử mà thấp chí còn là động lực thúc đẩy thị trường phục hồi mạnh mẽ.

Mặt khác, nếu Fed tiếp tục tăng lãi suất ít nhất 7 lần trong năm tới, mỗi lần ít nhất 50 điểm cơ bản, kết hợp với thu hẹp bảng quyết toán (tương đương 11-12 lần), hiệu ứng siphon sẽ xảy ra. Thanh khoản tuy nhiều nhưng sẽ gây áp lực lên giá rất lớn.

Đợt tăng lãi suất tiếp theo của Fed sẽ vào khoảng ngày 5/5/2022. Trước đó, tiền điện tử sẽ có khoảng thời gian thong thả phát triển mà không lo áp lực.

Cuối cùng, cần lưu ý Fed đã thay đổi định hướng từ nới lỏng sang thắt chặt tiền tệ vào giai đoạn 1970-1980, dẫn đến lạm phát trì trệ. Môi trường của đợt tăng lãi suất lần này còn tệ hơn trước nhiều.

Khi Hoa Kỳ áp đặt lệnh trừng phạt đối với dự trữ ngoại hối của Nga, các quốc gia khác chắc chắn sẽ mở rộng nguồn dự trữ tiền tệ đa dạng cũng như các thỏa thuận hoán đổi và thanh toán tiền tệ song phương. Bất kể Fed có tăng lãi suất dữ dội đến đâu, việc rút tiền vẫn sẽ rất khó khăn. Ngoài ra, các quỹ sẽ chọn đầu tư cho những tài sản đáng tin cậy hơn, bao gồm sản phẩm tài chính tự nhiên không có chủ quyền như vàng. Xu hướng này cũng có thể nhận thấy ở thị trường tiền điện tử, giúp cho tương lai của thị trường này không còn quá bi quan.

{kind=link}