Tổng quan thị trường

Các chỉ số chứng khoán lớn trên thế giới đã trải qua chuỗi ba tuần giảm điểm, với S&P và Nasdaq đạt mức cao kỷ lục trong tháng 3, do lo ngại về lợi suất trái phiếu chính phủ cao hơn và lạm phát đang nóng lên, cũng như lo ngại về một nền kinh tế lớn hơn dự kiến. Nền kinh tế Trung Quốc suy thoái và khủng hoảng nợ, cuộc khủng hoảng công nghiệp và sự suy giảm lớn nhất kể từ cuối năm ngoái. Sau một tháng 7 cực kỳ lạc quan, tâm lý thị trường dường như đã quay trở lại phạm vi trung lập, với dữ liệu cho thấy một số tổ chức đã mua vào khi giá giảm trong hai tuần qua.

Thị trường chứng khoán

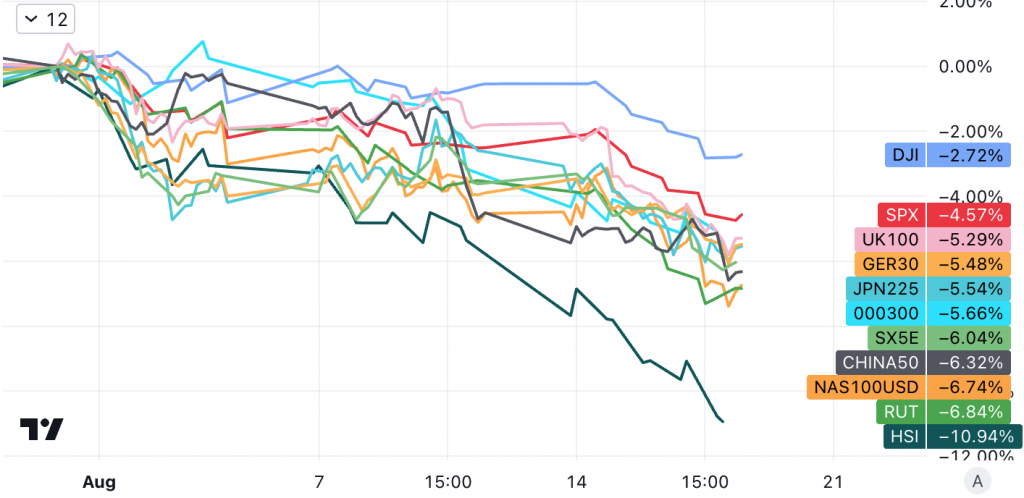

Chỉ số Standard & Poor’s 500 giảm hơn 5% kể từ cuối tháng 7, chỉ số Nasdaq 100 và chỉ số Russell 2000 giảm gần 7%, chỉ số Thượng Hải và Thâm Quyến 300 giảm 5,7%, chỉ số Hang Seng giảm 10%. gần 11%, chỉ số Nikkei 225 giảm 5,5% và chỉ số trung bình công nghiệp Dow Jones tương đối im ắng. Điều đó cho thấy, đợt thoái lui cho đến nay vẫn diễn ra lành mạnh và không gây ra sự suy giảm lớn về tâm lý, do thị trường chứng khoán đã tăng khoảng 20% kể từ đầu năm.

Sự chênh lệch giảm giá chủ yếu là do phản ánh toàn diện những thay đổi trong phong cách đầu tư, thay đổi về môi trường lãi suất và lạm phát cũng như triển vọng lợi nhuận.

Chỉ số công nghiệp trung bình Dow Jones chủ yếu được tạo thành từ các công ty lớn, ổn định và lâu đời. Trong môi trường lạm phát và lãi suất gia tăng, các nhà đầu tư có thể có xu hướng đầu tư vào những công ty có đặc điểm phòng thủ này. Trong khi đó, Nasdaq bị chi phối bởi các cổ phiếu công nghệ và tăng trưởng, trong khi Russell 2000 bị chi phối bởi các cổ phiếu vốn hóa nhỏ có thể tỏ ra rủi ro hơn trong môi trường hiện tại. Các cổ phiếu tăng trưởng có giá trị cao, chẳng hạn như nhiều cổ phiếu thành phần của Nasdaq, có thể chịu nhiều áp lực hơn vì chi phí vốn tăng có thể làm xói mòn triển vọng thu nhập trong tương lai. Ngược lại, nhiều doanh nghiệp thuộc Dow Jones có thể hoạt động tốt hơn trong môi trường lạm phát vì họ có nhiều khả năng chuyển chi phí cao hơn sang người tiêu dùng.

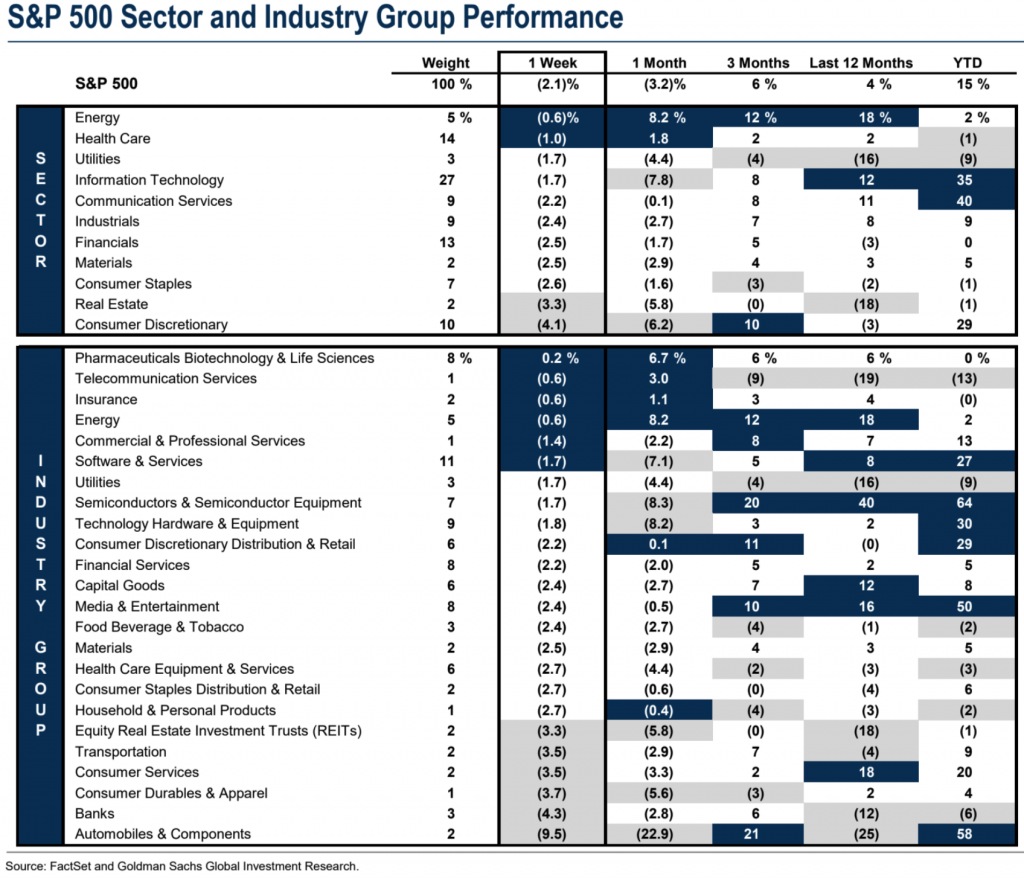

Xét về các ngành công nghiệp, y sinh, dịch vụ truyền thông và năng lượng hoạt động tốt trong tuần trước, trong khi các mặt hàng tiêu dùng không thiết yếu như ô tô, hàng lâu bền, vận tải và du lịch tụt lại phía sau.

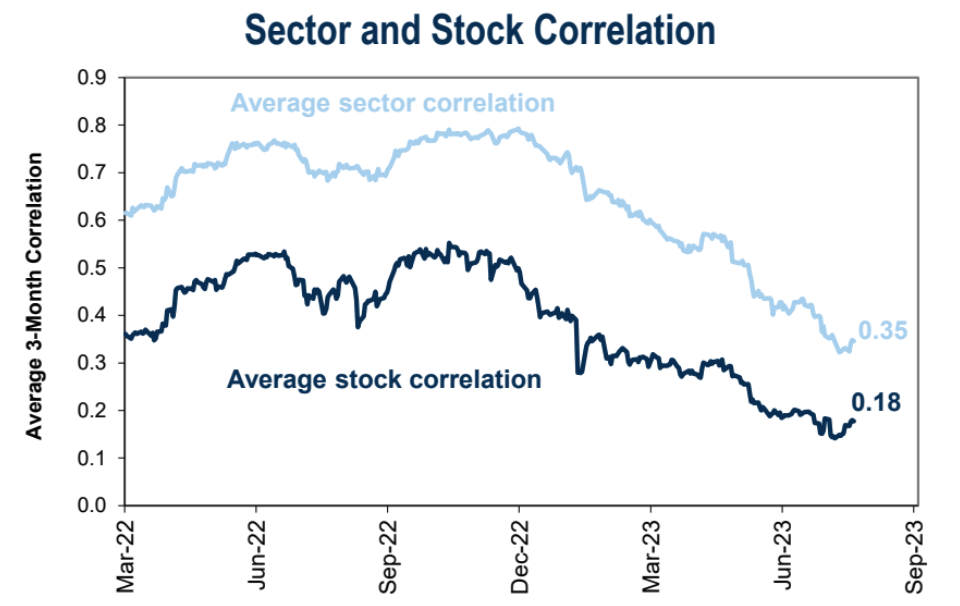

Do sự sụt giảm trên diện rộng, mối tương quan giữa cổ phiếu (0,15 – 0,18) và ngành (0,33 – 0,35) phục hồi nhẹ:

Thị trường lãi suất

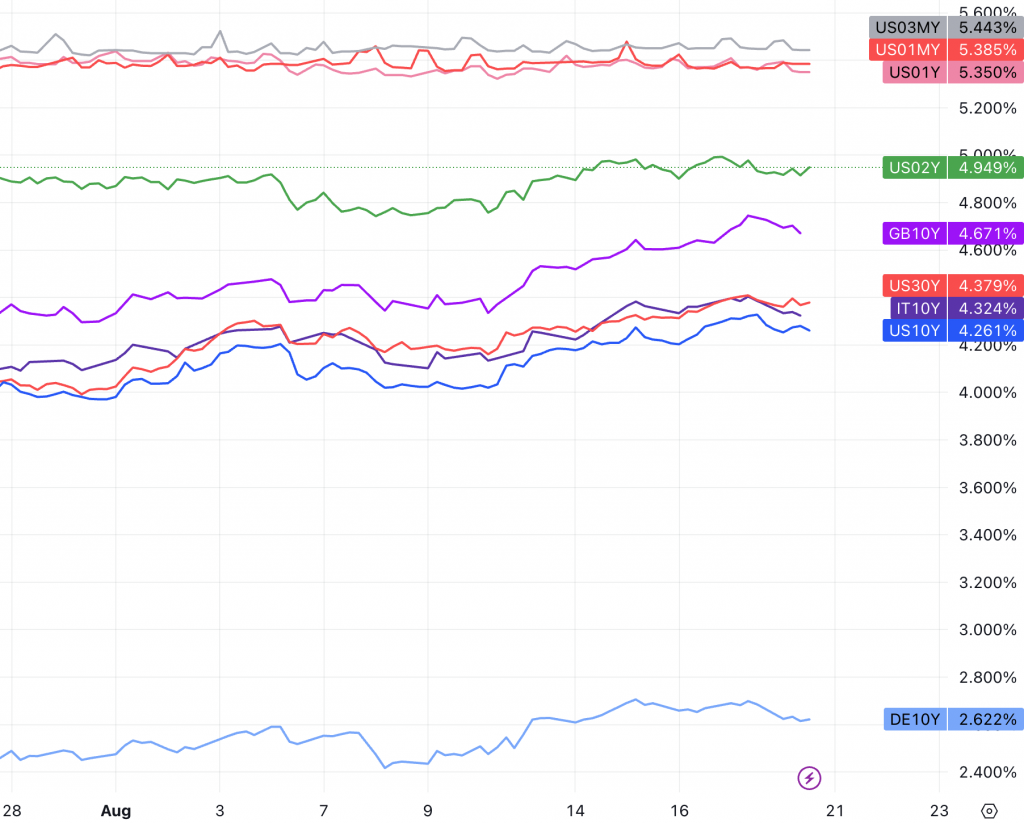

Được hỗ trợ bởi áp lực từ phía cung và dữ liệu kinh tế nóng, lãi suất trái phiếu kho bạc kỳ hạn 10 năm của Mỹ đạt 4,33%, mức cao nhất kể từ tháng 10 vào thứ Năm tuần trước, so với ít thay đổi về lãi suất trái phiếu kỳ hạn 1-12 tháng; -tăng trưởng tiền lương dự kiến, lãi suất trái phiếu kỳ hạn 10 năm của Anh đã tăng cao tới 4,75% vào tuần trước, mức cao nhất kể từ tháng 10 năm 2008:

Những lo ngại về cuộc khủng hoảng bất động sản ngày càng tồi tệ của Trung Quốc và tác động của nó đối với nền kinh tế trì trệ của Trung Quốc cũng làm tăng thêm tâm lý tiêu cực.

Gã khổng lồ bất động sản Trung Quốc Evergrande Group đã nộp đơn xin phá sản vào cuối ngày thứ Năm tại New York. Khủng hoảng bất động sản là lực cản lớn đối với nền kinh tế đang gặp khó khăn của Trung Quốc. Tin tức về Evergrande được đưa ra sau khi một gã khổng lồ bất động sản khác của Trung Quốc là Country Garden gần đây cảnh báo họ sẽ lỗ hàng tỷ USD trong sáu tháng đầu năm nay. Moody’s đã hạ xếp hạng của công ty, với lý do “tăng tính thanh khoản và rủi ro tái cấp vốn.”

Nhìn chung, sự thoái lui trên thị trường chứng khoán phản ánh việc định giá lại lãi suất và kỳ vọng về giá hơn là tín hiệu về sự mất hoàn toàn động lực của nền kinh tế. Trong vài tháng qua, thị trường quá lạc quan để đánh giá triển vọng kinh tế trong bối cảnh lãi suất tăng.

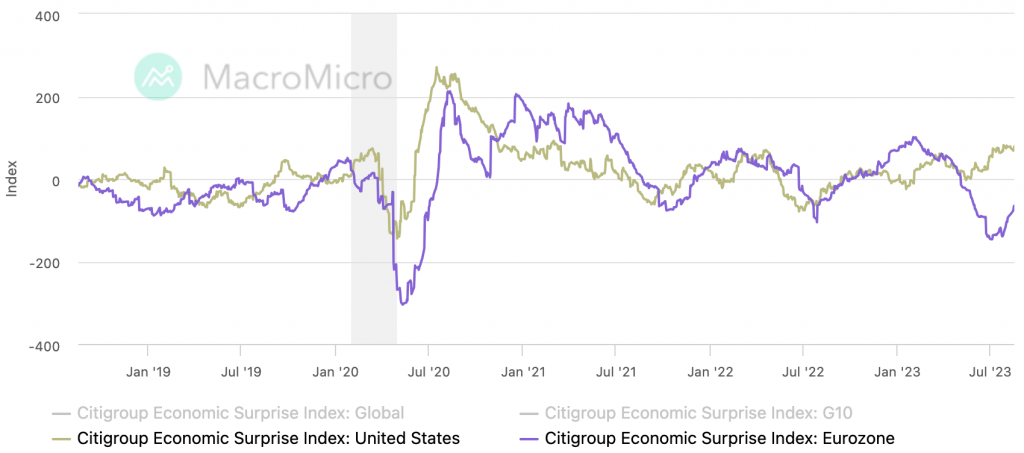

Các nền kinh tế châu Âu và châu Mỹ, được đo bằng Chỉ số bất ngờ kinh tế Citigroup, đã phục hồi vào mùa hè này và động lực kinh tế vĩ mô đang được cải thiện vẫn còn đó:

Về thị trường lãi suất, việc lãi suất trái phiếu kho bạc kỳ hạn 10 năm tăng không phải là tín hiệu cho thấy Fed sẽ tăng lãi suất hơn nữa trong tương lai, chủ yếu do đợt tăng lãi suất dài hạn trước đó không khớp với mức tăng lãi suất ngắn hạn. Sự điều chỉnh gần đây không có gì đáng ngạc nhiên, bởi vì lợi suất ngắn hạn sẽ giảm hoặc lợi suất dài hạn sẽ tăng. Cấu trúc của thị trường trái phiếu không nên duy trì những biến dạng dài hạn. Kỳ vọng tăng lãi suất của Fed đã trở thành hiện thực kết thúc và những thay đổi cận biên có tác động hạn chế đến thị trường lãi suất. Ngoài ra, có thể thấy độ đảo ngược lợi suất trái phiếu dài hạn và ngắn hạn đã thu hẹp đáng kể kể từ tháng 8, đây thực chất có thể coi là tín hiệu cho thấy kỳ vọng tăng trưởng kinh tế dài hạn đang phục hồi:

Thị trường tỷ giá hối đoái

Đồng đô la theo sau lợi tức cao hơn, với DXY đạt mức cao nhất trong hai tháng vào tuần trước. USD/JPY nhanh chóng tăng lên 146,2, mức yếu nhất của đồng yên kể từ tháng 11, vượt qua vùng đã gây ra sự can thiệp của chính quyền Nhật Bản vào tháng 9 và tháng 10. Tuy nhiên, Bộ trưởng Tài chính Nhật Bản Shunichi Suzuki tuần trước cho biết chính quyền không can thiệp vào mức độ tuyệt đối của tiền tệ.

Đồng nhân dân tệ đã từng giảm xuống dưới 7,3 vào tuần trước, làm mới mức thấp nhất kể từ tháng 10 năm ngoái, tuy nhiên, vào thứ Năm và thứ Sáu, Ngân hàng Nhân dân Trung Quốc đã bảo vệ tỷ giá hối đoái của đồng nhân dân tệ và tỷ giá ngang giá trung tâm tăng mạnh, dẫn đến sự phục hồi mạnh mẽ về tỷ giá hối đoái, USDCNY cuối cùng đứng ở mức 7,28.

Trong ba ngày cuối tuần trước, Ngân hàng Nhân dân Trung Quốc đã ấn định tỷ giá ngang giá trung tâm của đồng nhân dân tệ trong nước so với đồng đô la Mỹ ở mức khoảng 7,2, cao hơn khoảng 1.000 điểm cơ bản so với giá thị trường. Đây là mức bảo vệ lớn nhất của đồng nhân dân tệ được ghi nhận thông qua hướng dẫn điểm giữa của nó. Tỷ giá ngang bằng trung tâm của Nhân dân tệ là điểm tham chiếu cho các giao dịch và phạm vi của nó bị giới hạn trong khoảng từ 2% đến -2%.

Về mặt danh nghĩa, Ngân hàng Nhân dân Trung Quốc sẽ chấp nhận các đơn đặt hàng không giới hạn trong phạm vi giá này. Ngoài việc nâng tỷ giá ngang giá trung tâm, một nguồn tin khác cho biết, một ngân hàng quốc doanh lớn đã trực tiếp bán đô la để mua đồng nhân dân tệ trên thị trường ngoại hối vào tuần trước.

Ngân hàng Nhân dân Trung Quốc vừa cắt giảm lãi suất vào thứ Hai tuần trước và nhiều biện pháp kích thích tài chính và tiền tệ đang được triển khai, nhưng chênh lệch lãi suất ngày càng gia tăng có thể dẫn đến áp lực tiếp tục giảm giá đối với đồng nhân dân tệ. Nhưng hiện tại, các tổ chức chính thống không mong đợi rằng đồng nhân dân tệ sẽ tiếp tục giảm giá mạnh ở vị trí hiện tại.

Trong nhiều năm, Trung Quốc rất nhạy cảm với bất kỳ biến động mạnh nào của đồng nhân dân tệ, vì các cuộc tấn công đầu cơ đi kèm với việc phá giá đồng nhân dân tệ tám năm trước vẫn còn rõ rệt (cải cách tỷ giá hối đoái năm 811). Sự bi quan hiện nay trên thị trường đang gia tăng và Trung Quốc đang phải đối mặt với dòng vốn chảy ra ngoài, điều này có thể dẫn đến nguy cơ vòng luẩn quẩn mất giá nghiêm trọng hơn.

Chính sách

[Khảo sát của Fed: Kỳ vọng lạm phát ngắn hạn của người tiêu dùng Hoa Kỳ chạm mức thấp mới kể từ năm 2021]

Một cuộc khảo sát của Ngân hàng Dự trữ Liên bang New York công bố hôm thứ Hai cho thấy kỳ vọng lạm phát ngắn hạn một năm của người tiêu dùng nước này đã giảm xuống 3,5% trong tháng 7 từ mức 3,8%, mức thấp nhất kể từ tháng 4 năm 2021 và là tháng giảm thứ tư liên tiếp. Kỳ vọng lạm phát của người tiêu dùng trong thời kỳ 3 năm và 5 năm cũng giảm, cả hai đều giảm từ 3% xuống 2,9%.

[Lạm phát khu vực dịch vụ của Ngân hàng Nhật Bản đạt 2% lần đầu tiên sau 30 năm vào tháng 7]

CPI tăng 3,3% so với cùng kỳ năm ngoái đúng như kỳ vọng, nhưng “CPI cốt lõi”, không bao gồm năng lượng và thực phẩm, tăng 4,3% so với cùng kỳ năm ngoái, vẫn là tốc độ nhanh nhất kể từ năm 1981.

[Biên bản cuộc họp của Cục Dự trữ Liên bang mang tính diều hâu: cảnh báo về những rủi ro tăng lạm phát nghiêm trọng và cảnh giác với thị trường chứng khoán đang lên]

Biên bản cho thấy hầu hết các nhà hoạch định chính sách vẫn tin rằng lạm phát có nguy cơ tăng đáng kể, có thể cần phải tăng lãi suất hơn nữa; nhiều người tin rằng ngay cả khi lãi suất bị cắt giảm, họ có thể không ngừng thu hẹp bảng cân đối kế toán; ủng hộ việc giữ nguyên lãi suất. Nhân viên Fed không còn kỳ vọng suy thoái nhẹ trong năm nay, nhận thấy lạm phát PCE giảm xuống 2,2% vào năm 2025

Nhân viên Cục Dự trữ Liên bang đã chỉ ra tại cuộc họp chính sách của FOMC vào tháng 7 rằng giá cổ phiếu nhìn chung tăng, chênh lệch trái phiếu doanh nghiệp thu hẹp và áp lực định giá tài sản là “đáng kể”. chúng “được nâng cao so với các nguyên tắc cơ bản”. Các nhà hoạch định chính sách của Fed cũng chỉ ra nguy cơ “định giá bất động sản thương mại có thể giảm mạnh, có khả năng ảnh hưởng xấu đến một số ngân hàng và tổ chức tài chính khác, chẳng hạn như các công ty bảo hiểm.”

[Sau năng lượng và thực phẩm, dấu hiệu lạm phát trì trệ ở Hoa Kỳ xuất hiện trở lại và giá ô tô đã qua sử dụng tăng lần đầu tiên sau bốn tháng]

Theo thống kê, dữ liệu bán buôn ô tô đã qua sử dụng của Mỹ nửa đầu tháng 8 tăng lần đầu tiên sau 4 tháng và thị trường lo ngại đây là một dấu hiệu khác cho thấy lạm phát có thể bị đình trệ trong thời gian dài sau khi giá năng lượng và lương thực tăng trở lại.

[Doanh số bán lẻ của Hoa Kỳ trong tháng 7 tăng 0,7% so với tháng trước, vượt quá mong đợi, mức tăng lớn nhất kể từ tháng 1]

Ở mức 696,4 tỷ USD, nó cao hơn số liệu trước đó 0,3% (sửa đổi 0,2%) và đánh bại kỳ vọng của thị trường 0,4%, mức tăng lớn nhất trong sáu tháng. Doanh số bán lẻ chiếm khoảng 1/3 tổng chi tiêu của người tiêu dùng và thường được coi là một trong những trụ cột của nền kinh tế Hoa Kỳ. Hưởng lợi từ việc tiền lương thực tế tiếp tục tăng, doanh số bán lẻ của Hoa Kỳ đã tăng hơn dự kiến trên toàn diện trong tháng 7, cho thấy một nền kinh tế Hoa Kỳ khỏe mạnh.

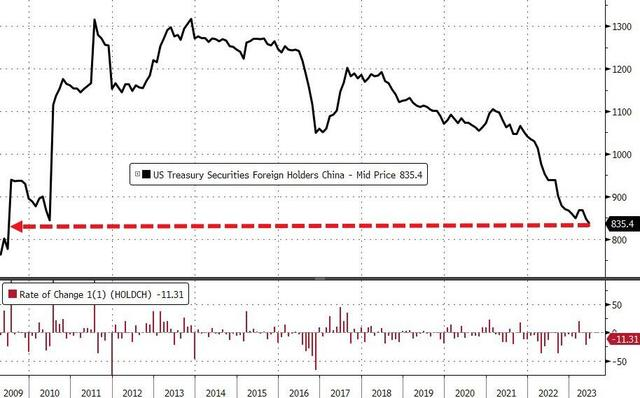

[Nắm giữ trái phiếu Mỹ của Trung Quốc giảm xuống mức thấp nhất trong 14 năm]

Vào thứ Ba, ngày 15 tháng 8, theo Giờ Miền Đông, Bộ Tài chính Hoa Kỳ đã công bố Báo cáo Dòng vốn Quốc tế (TIC), cho thấy tính đến tháng 6 năm nay, lượng nợ Hoa Kỳ mà Trung Quốc nắm giữ đã giảm tháng thứ ba liên tiếp, so với tháng trước. Trong tháng giảm 11,3 tỷ đô la Mỹ trong khoản nợ nắm giữ trong tháng đó.Tổng số khoản nắm giữ giảm xuống còn 835,4 tỷ đô la Mỹ, mức thấp nhất kể từ tháng 6 năm 2009.

Kể từ tháng 4 năm ngoái, khoản nợ Mỹ mà Trung Quốc nắm giữ đã ở mức dưới 1 nghìn tỷ đô la. Tính đến tháng 2 năm nay, Trung Quốc đã giảm tỷ lệ nắm giữ nợ Mỹ trong 7 tháng liên tiếp và tổng tỷ lệ nắm giữ của nước này đã đạt mức thấp kỷ lục trong hơn 12 năm trong 7 tháng liên tiếp. đạt mức thấp mới kể từ tháng 5 năm 2010 .

Tuy nhiên, dự trữ ngoại hối của Trung Quốc đã tăng lên 3,193 nghìn tỷ đô la Mỹ vào cuối tháng 6 và xu hướng phục hồi chung trong năm nay:

【Gemini: “Mô hình con người quyền lực nhất” của Google xuất hiện lần đầu tiên và có thể ra mắt vào mùa thu】

Các phương tiện truyền thông đưa tin rằng “sát thủ lớn mới” Gemini của Google kết hợp khả năng của ba mô hình chính là GPT-4, Midjourney và Stable Diffusion , đồng thời có thể cung cấp biểu đồ phân tích, tạo đồ họa với mô tả văn bản và sử dụng văn bản hoặc giọng nói các lệnh điều khiển phần mềm.

[Quỹ hàng đầu của Bridgewater dự đoán cổ phiếu và trái phiếu Mỹ sẽ giảm giá vào cuối tháng 7]

Bridgewater đã công bố một báo cáo cho các nhà đầu tư cho biết rằng vào cuối tháng 7, quỹ hàng đầu của Bridgewater, Pure Alpha, đã giảm giá “vừa phải” đối với cổ phiếu và trái phiếu Mỹ. Trong số 28 tài sản được quỹ phân tích, có 15 tài sản giảm giá, bao gồm cả đồng đô la Mỹ, Kim loại và chứng khoán toàn cầu. Hai vị thế tăng giá mạnh nhất là đồng đô la Singapore và đồng euro. Báo cáo mới nhất của 13 F cho thấy trong quý 2 năm nay, Bridgewater đã tăng lượng nắm giữ các quỹ ETF Pinduoduo và Trung Quốc, nắm giữ nhiều cổ phiếu Mỹ và các quỹ ETF thị trường mới nổi, đồng thời xóa Netflix và vàng ETF.

Tâm lý thị trường

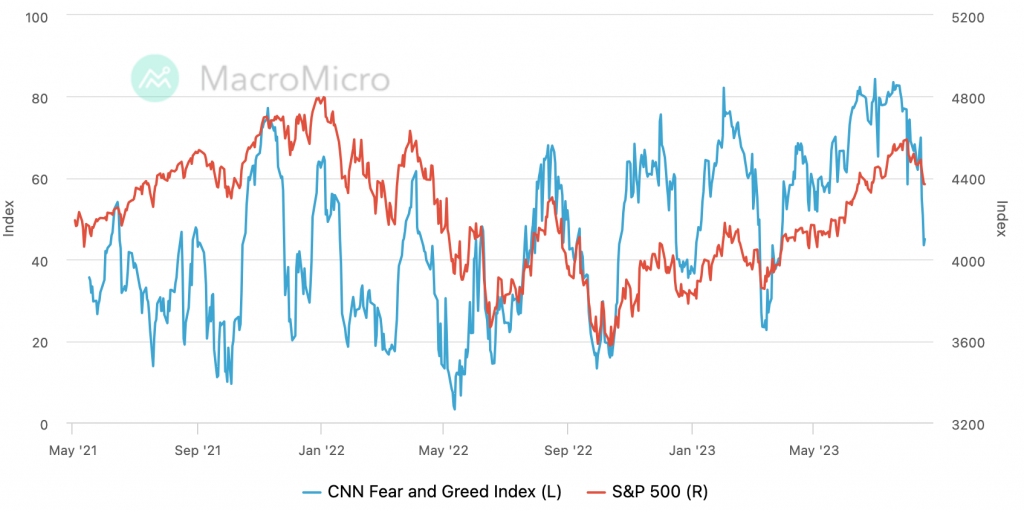

Có rất nhiều bi quan trên thị trường vào đầu năm nay, và sự chuyển đổi từ bi quan sang lạc quan là động lực cho sự phục hồi của thị trường chứng khoán. Chúng tôi đã thấy nó đi từ bi quan quá mức sang lạc quan quá mức rất nhanh, và bây giờ chúng tôi bắt đầu thấy điều ngược lại.

Chỉ số Sợ hãi và Tham lam của CNN đã giảm mạnh về mức cuối tháng 3, với mức hiện tại là 45 ở vùng trung lập:

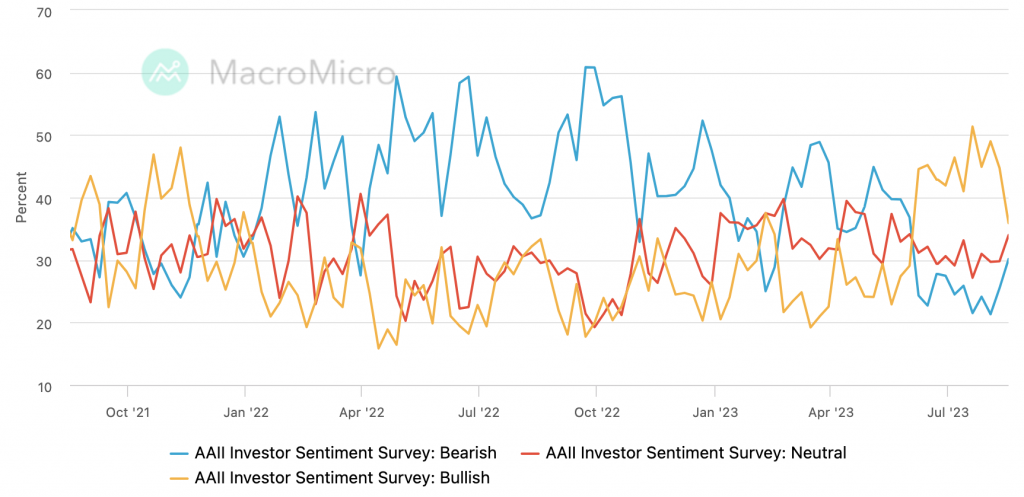

Trong cuộc khảo sát nhà đầu tư AAII, tỷ lệ tăng giảm mạnh 44,7%-35,9% và tỷ lệ giảm tăng trở lại trong hai tuần liên tiếp, hiện ở mức 30,1%:

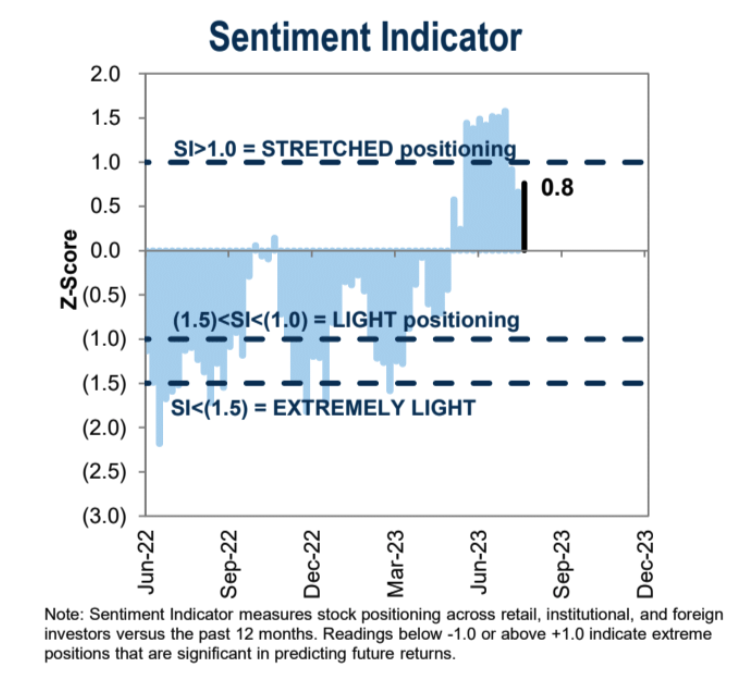

Chỉ báo tâm lý định vị tổ chức của Goldman Sachs đã tăng so với tuần trước (0,7 – 0,8):

Căng thẳng tài chính tăng lên mức cao nhất kể từ tháng 3:

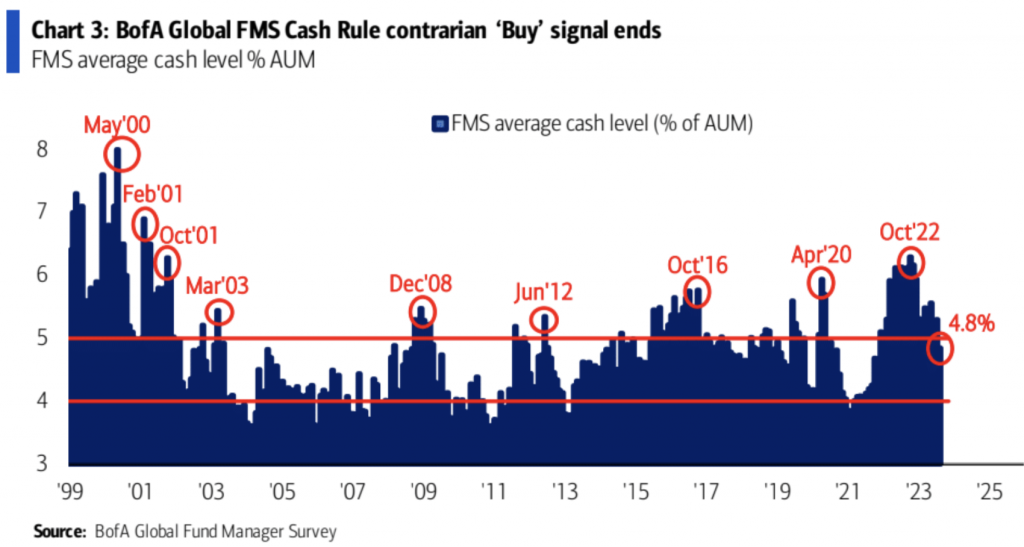

Khảo sát của Bank of America: Sự bi quan của nhà đầu tư là thấp nhất kể từ tháng 2 năm ngoái. Các nhà đầu tư vẫn kỳ vọng tăng trưởng toàn cầu yếu hơn trong 12 tháng tới, nhưng các ngân hàng trung ương sẽ hạ cánh nhẹ trong thời gian này.

Các nhà đầu tư hiện đang ở những cổ phiếu thiếu cân ít nhất trong 16 tháng và nhiều nhất ở các cổ phiếu công nghệ trong hơn hai năm rưỡi:

Phân bổ tiền mặt giảm xuống 4,8% từ 5,3% trong tháng trước, mức thấp nhất kể từ tháng 11 năm 2021:

Quỹ và vị thế

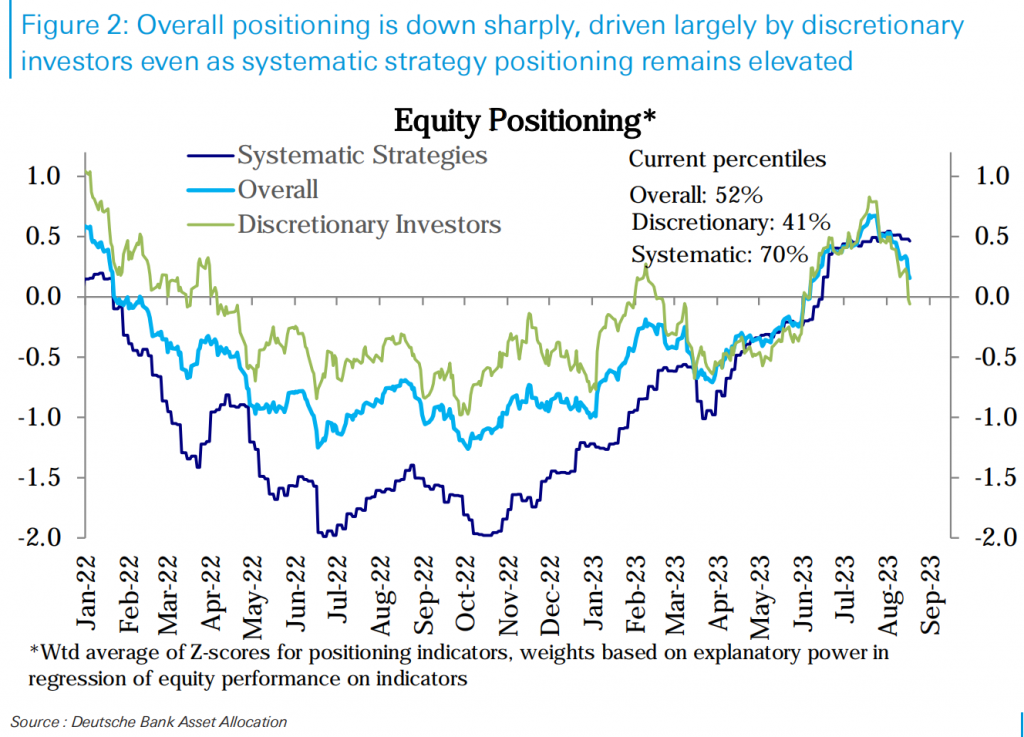

Mức định vị cổ phiếu Hoa Kỳ do Deutsche Bank tổng hợp đã giảm tuần thứ tư liên tiếp xuống mức thấp nhất trong hai tháng (phân vị thứ 52 trong lịch sử). Phần lớn sự sụt giảm là do các chiến lược chủ quan, đã giảm xuống dưới mức trung lập một chút (phân vị thứ 41), vị thế của các quỹ chiến lược có hệ thống không thay đổi nhiều trong tuần qua và vị thế tổng thể vẫn được giữ nguyên vào cuối năm 2021. Cao nhất cấp độ (phân vị thứ 70 trong lịch sử).

Vị trí trong ngành

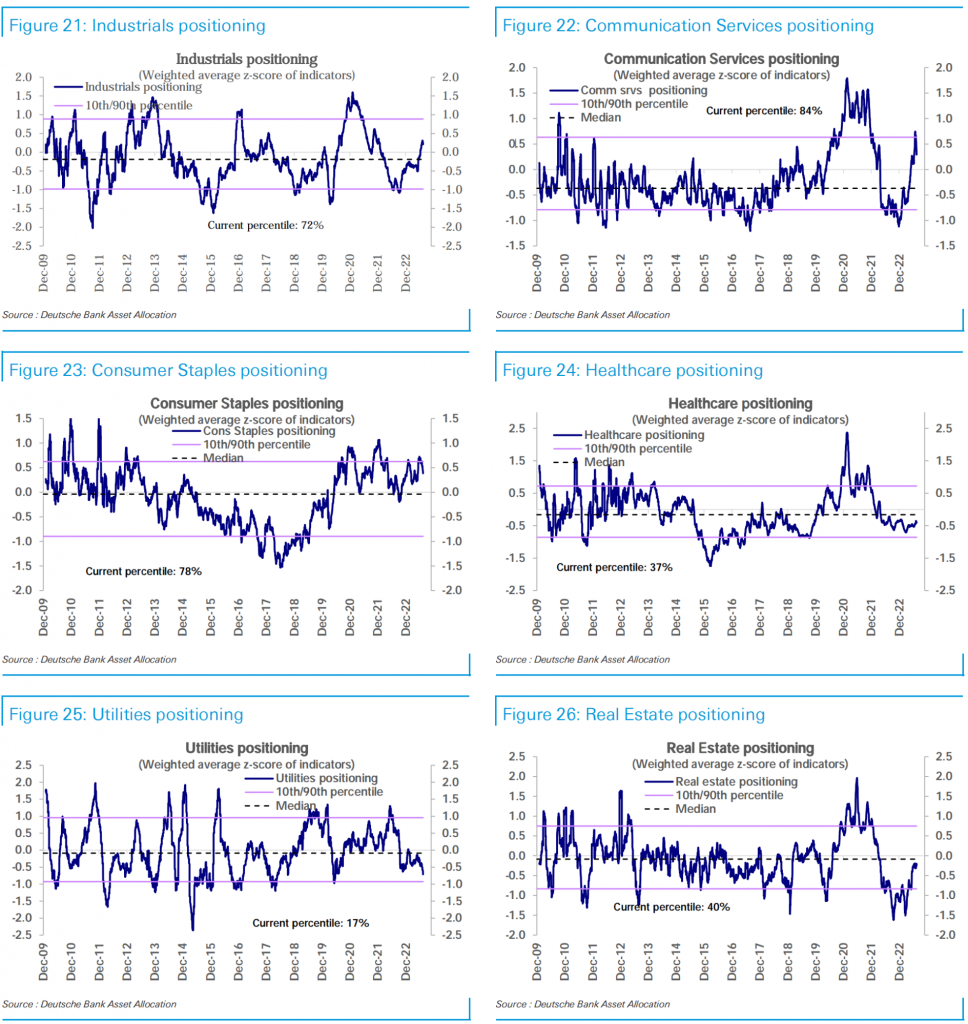

Các vị trí trong Công nghệ (phân vị thứ 73), Thiết bị tiêu dùng thiết yếu (phân vị thứ 78), Sản phẩm tùy ý của người tiêu dùng (phân vị thứ 83) và Dịch vụ Truyền thông (phân vị thứ 84) vẫn còn thừa cân, nhưng tuần này đã chứng kiến sự sụt giảm.

Tỷ lệ nắm giữ trong ngành Công nghiệp (phân vị thứ 72) cũng giảm và vẫn ở mức thừa cân ở mức độ vừa phải, tương tự như Năng lượng (phân vị thứ 70).

Bất động sản (phân vị thứ 40) có tỷ trọng thấp vừa phải và phần lớn không thay đổi, đồng thời tài chính (phân vị thứ 33) cũng bị thiếu tỷ trọng và giảm trong tuần này.

Chăm sóc sức khỏe (phân vị thứ 37) và vật liệu (phân vị thứ 33) có tỷ trọng thấp và gần như đi ngang, trong khi tiện ích (phân vị thứ 17) có tỷ trọng thấp và đang có xu hướng giảm.

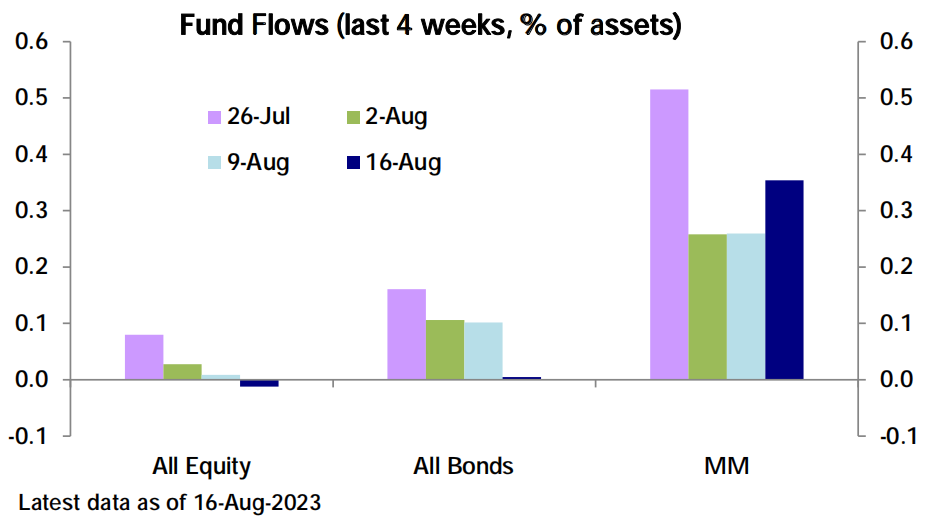

Dòng vốn

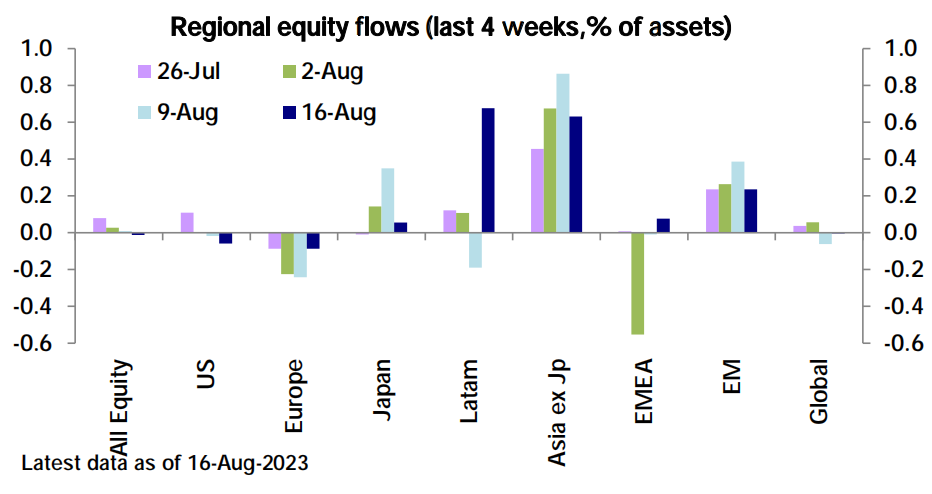

Các quỹ đầu tư chứng khoán toàn cầu ghi nhận dòng vốn ra ròng 2,1 tỷ USD, chủ yếu do dòng vốn ra ròng của Mỹ là 5,2 tỷ USD, các thị trường châu Âu chứng kiến dòng vốn ra ròng trong tuần thứ 23 liên tiếp (-1,3 tỷ USD), trong khi các thị trường mới nổi (dòng vốn vào 3,7 tỷ USD) có dòng vốn vào ròng trong tuần thứ sáu liên tiếp, chủ yếu là dòng vốn chảy vào các quỹ Trung Quốc, nhưng với tốc độ chậm hơn so với tuần trước; dòng vốn vào quỹ tiền tệ tăng tốc, đạt 21,8 tỷ USD, tuần thứ năm liên tiếp dòng vốn chảy vào; dòng vốn vào ròng của quỹ trái phiếu giảm mạnh xuống mức thấp nhất trong 5 tuần tháng (30 triệu USD).

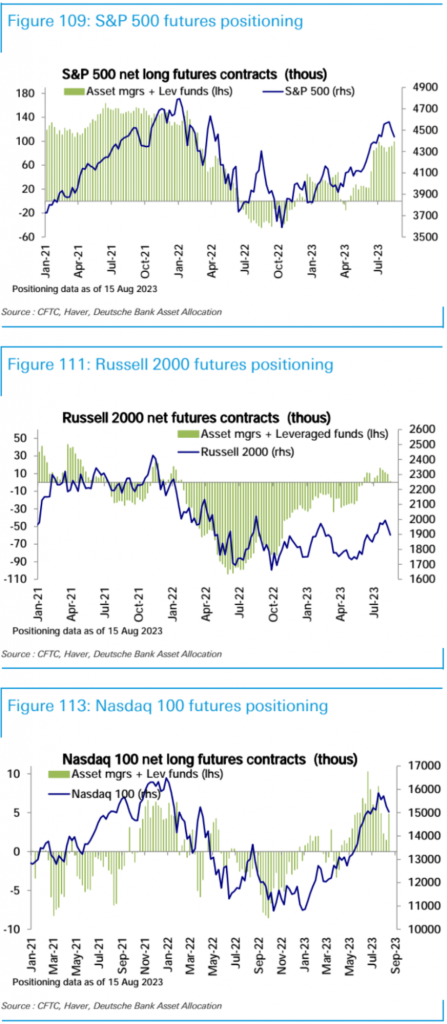

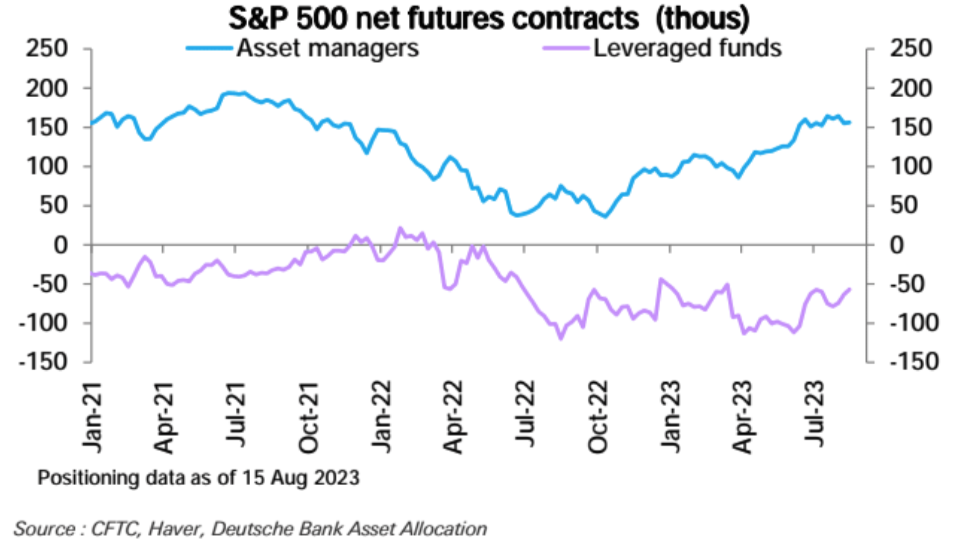

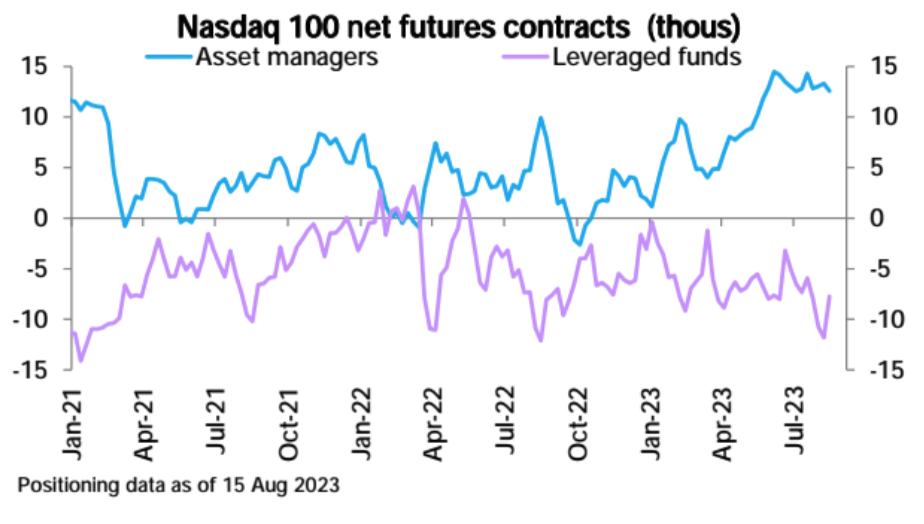

Dữ liệu tương lai: Bất chấp sự điều chỉnh trên thị trường giao ngay, tính đến thứ Ba tuần trước, vị thế mua ròng của hợp đồng tương lai chứng khoán Mỹ đã tăng tuần thứ ba liên tiếp, chủ yếu là do vị thế mua ròng của S&P 500 và Nasdaq 100 tăng lên. và sự sụt giảm vị thế mua ròng của Russell 2000, rất gần với mức trung tính.

Điều đặc biệt đáng chú ý là sự gia tăng vị thế mua ròng vào tuần trước chủ yếu được thúc đẩy bởi các quỹ có khả năng phản ứng nhanh hơn nhưng có đòn bẩy:

Tại các thị trường tương lai khác, lượng bán ròng trái phiếu giảm trong tuần thứ hai liên tiếp, dẫn đầu là lượng bán ròng kỳ hạn 5 năm và 30 năm giảm và lượng bán ròng kỳ hạn 2 năm và 10 năm tăng. Trên thị trường ngoại giao, vị thế bán ròng của đồng đô la Mỹ tăng lên, chủ yếu là do vị thế mua ròng của đồng euro và bảng Anh tăng lên, và vị thế bán ròng của đồng franc Thụy Sĩ và đồng yên giảm. Bán ròng CAD tăng, và bán ròng AUD cũng vậy. Trong số các mặt hàng, dầu thô mua ròng giảm nhẹ. Lượng bán ròng bằng bạc và vàng tăng lên, cắt giảm lượng mua ròng bằng vàng trong tuần thứ tư liên tiếp, trong khi lượng bán ròng bằng đồng cũng tăng.

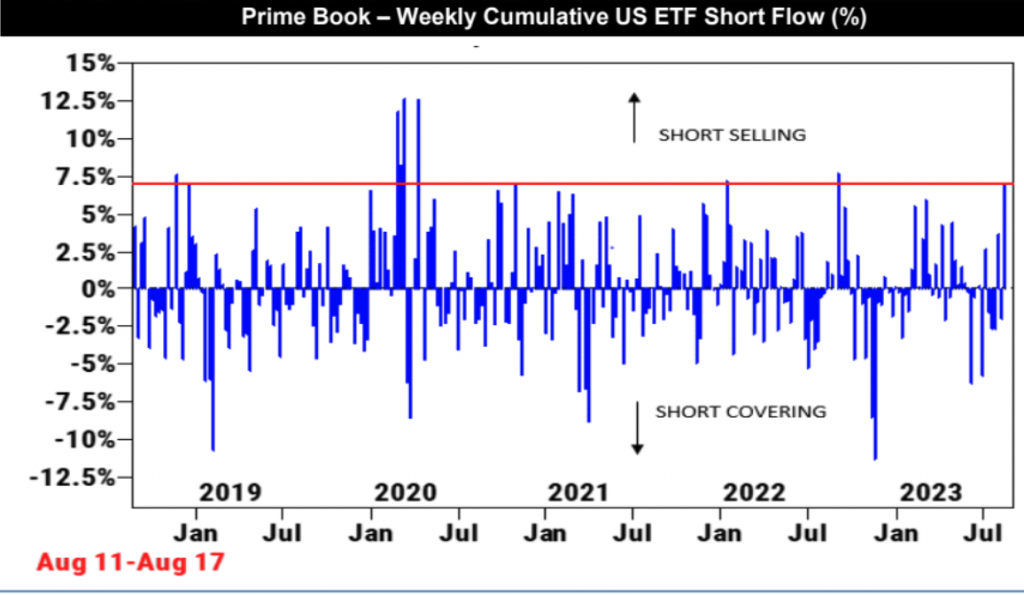

Dữ liệu PrimeBook của Goldman Sachs

Trong bối cảnh thị trường suy giảm, các quỹ phòng hộ đã bán khống các quỹ ETF của Mỹ vào tuần trước với tốc độ nhanh nhất kể từ tháng 9 năm 2022, tăng thêm hơn 7% vốn hóa thị trường chỉ trong một tuần. Nhưng đây có thể không nhất thiết là một tín hiệu bi quan, bởi vì họ đã quan sát thấy hoạt động giao dịch chứng khoán Mỹ tăng lên trong vài ngày giao dịch vừa qua, các nhà quản lý đầu tư tăng cường tiếp xúc với các cổ phiếu riêng lẻ và cũng tăng các biện pháp phòng ngừa beta, trong khi ETF thường đại diện cho thị trường hoặc ngành nhưng beta .

Dòng chảy Stablecoin trên thị trường tiền điện tử

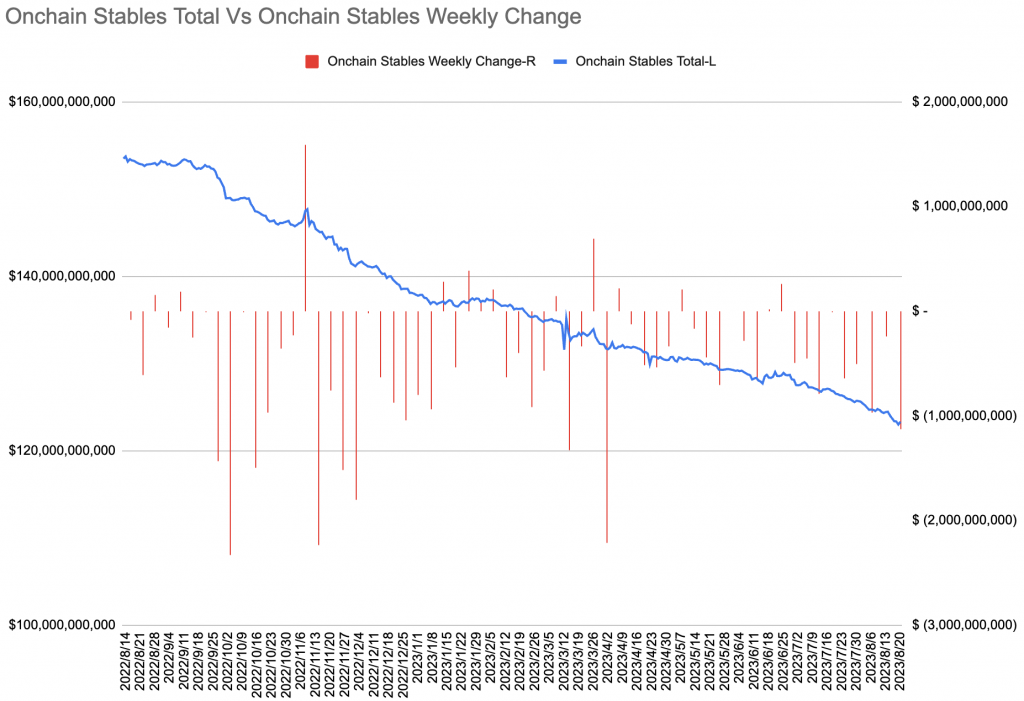

Các stablecoin trên chuỗi đã chứng kiến dòng tiền chảy ra ròng trong tuần thứ chín liên tiếp, với dòng tiền ra khổng lồ 1,13 tỷ USD vào tuần trước, dòng tiền ra hàng tuần lớn nhất kể từ tuần ngày 2 tháng 4 năm nay:

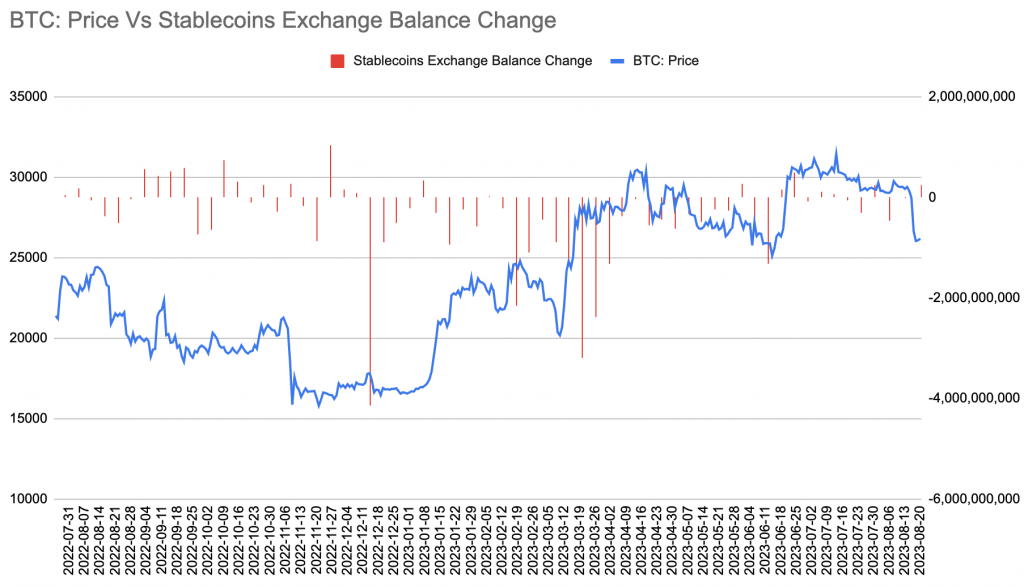

Tuy nhiên, số dư của stablecoin trên sàn giao dịch đã tăng sau hai tuần, với mức tăng ròng là 240 triệu đô la Mỹ:

Cần theo dõi tuần này

Các chất xúc tác chính thúc đẩy thị trường trong tuần này là bài phát biểu của Powell tại Hội nghị chuyên đề kinh tế Jackson Hole vào thứ Sáu và báo cáo quý hai của Nvidia (NVDA) vào thứ Tư.

Nó sẽ được tổ chức vào ngày 24-26 tháng 8. Chủ đề của năm nay là “Những thay đổi về cấu trúc trong nền kinh tế toàn cầu”, đặc biệt tập trung vào sức mạnh của nền kinh tế toàn cầu và những rủi ro lạm phát tiềm tàng. Hội nghị chuyên đề Jackson Hole có thể là một thời điểm xác định và thị trường sẽ theo dõi chặt chẽ để xem liệu Fed có phát đi tín hiệu mong muốn có lãi suất trung lập cao hơn hay không, vì điều này có thể được thị trường hiểu là quan điểm diều hâu, cho thấy lãi suất cao hơn sẽ làm chậm lại nền kinh tế .

Điểm nổi bật trong bài phát biểu của Chủ tịch Fed:

Powell dự kiến sẽ dựa nhiều vào dữ liệu gần đây, bao gồm cả báo cáo lạm phát CPI và tiêu dùng cá nhân cốt lõi (PCE) mới nhất.

Ông dự kiến sẽ nêu bật một số tiến bộ trong cuộc chiến chống lạm phát nhưng vẫn giữ nguyên những nhận xét gần đây về sự cần thiết phải cảnh giác. Ông có thể sẽ tương đối lạc quan về tình trạng của nền kinh tế và sẽ tiếp tục nhấn mạnh việc hoàn thành công việc ổn định giá cả của mình, bao gồm cả việc đạt được tốc độ tăng trưởng dưới xu hướng.

UBS cho rằng Powell có thể vẫn đủ diều hâu để gõ cửa tăng lãi suất nhiều hơn, nhưng chắc chắn rằng ông sẽ không đặt vấn đề tăng lãi suất vào tháng 9.

Bank of America cho biết Powell có thể sẽ nhắc lại cam kết của Fed đối với mục tiêu lạm phát 2% và đẩy lùi định giá của thị trường trong phạm vi tăng lãi suất vào năm tới. Ngân hàng cho biết họ không mong đợi sẽ thấy bất kỳ thay đổi lớn nào trong quan điểm của Fed về tỷ lệ trung lập tại cuộc họp này, do mức độ không chắc chắn cao xung quanh các ước tính về tỷ lệ trung lập.

Nvidia (NVDA) sẽ báo cáo báo cáo quý hai sau khi Hoa Kỳ đóng cửa vào thứ Tư, đây sẽ là cuộc thử nghiệm lớn nhất từ trước đến nay về chu kỳ cường điệu trí tuệ nhân tạo. Nó sẽ cho thấy liệu sự bùng nổ AI đã càn quét thị trường trong 8 tháng qua có thực sự mang lại giá trị kinh tế hay không. Bởi vì mặc dù Google, Microsoft đã đạt được mức tăng trưởng thu nhập dương trong quý trước, nhưng họ không cho rằng sự tăng trưởng đó là nhờ AI mà họ cho rằng đó là do doanh thu tăng lên từ hoạt động kinh doanh hiện tại của họ. Doanh thu tại bộ phận New Bing do AI hỗ trợ của Microsoft cũng giảm 4% trong quý trước.

Các số liệu cần theo dõi của NVDA bao gồm:

Doanh thu: Các nhà phân tích kỳ vọng doanh thu là 11,1 tỷ USD, tăng so với 6,7 tỷ USD một năm trước đó, ngụ ý doanh thu tăng 65% so với cùng kỳ năm trước.

Tỷ suất lợi nhuận gộp: Đã giảm trong năm ngoái và bắt đầu phục hồi lên 66,8% trong quý đầu tiên.

Doanh thu trung tâm dữ liệu: không ngừng tăng trưởng. Sự tăng trưởng liên tục sẽ định lượng động lực của Nvidia trong lĩnh vực AI.

Doanh thu game: Giảm mạnh trong quý 2 năm ngoái và xu hướng giảm sẽ tiếp tục cho đến hết năm tài chính 2023.

Thu nhập trên mỗi cổ phiếu: EPS quý hai dự kiến là 2,07 USD, tăng 305% so với EPS 0,51 USD cùng kỳ năm ngoái.

Tỷ lệ giá trên thu nhập hiện tại của Nvidia là: 146 lần tỷ lệ giá trên thu nhập TTM, 222 lần tỷ lệ giá trên thu nhập GAAP, 43 lần tỷ lệ giá trên doanh thu và 45 lần tỷ lệ giá trên sổ sách. Đó là một sự định giá rất cao. Tất nhiên, mức tăng trưởng dự kiến của Nvidia cũng rất cao và nếu công ty đạt được kỳ vọng, tăng trưởng với tốc độ tăng trưởng kép hàng năm vài trăm phần trăm chỉ trong vài năm, thì công ty thực sự có thể nhanh chóng bắt kịp mức định giá cực cao.

Đánh giá thị trường

Bank of America cảnh báo các nhà đầu tư chuẩn bị cho việc quay trở lại mức lãi suất trái phiếu Mỹ là 5%, tức là quay trở lại thị trường trái phiếu Mỹ trước cuộc khủng hoảng tài chính. Với lạm phát chi tiêu tiêu dùng cá nhân trung bình 3,7% trong quý hai, Fed có thể buộc phải thắt chặt chính sách chuẩn của mình xuống ít nhất 6%. Đồng thời, sự đảo ngược của lợi suất cho thấy trong ngắn hạn, nguy cơ suy thoái kinh tế ở Mỹ vẫn còn.

JP Morgan ước tính rằng khoản tiết kiệm vượt mức tích lũy của người tiêu dùng Hoa Kỳ sẽ đạt đỉnh 2,1 nghìn tỷ USD vào tháng 8 năm 2021 và -91 tỷ USD vào tháng 6 năm nay; thặng dư thanh khoản hộ gia đình được hỗ trợ bằng tiền mặt và các tài sản tương tự tiền mặt hiện là khoảng 1,4 nghìn tỷ USD. ra vào tháng 5 năm sau và thanh khoản có thể không hỗ trợ tiêu dùng trên mức xu hướng hiện tại.

{kind=link}