Với sự trở lại mạnh mẽ của Trump, thị trường bắt đầu đồn đoán rằng Chủ tịch SEC Mỹ, Gary Gensler, có thể sẽ từ chức. Nhiều bài viết phân tích về những người có thể thay thế ông đã xuất hiện trên các phương tiện truyền thông lớn. Trong bối cảnh này, ETH Staking được dự đoán là lĩnh vực được hưởng lợi nhất.

Lido, dự án hàng đầu trong lĩnh vực có thể sẽ thoát khỏi tình trạng giảm giá hiện tại.

Nhìn lại khó khăn về pháp lý mà Lido gặp phải: Vụ kiện Samuels v. Lido DAO

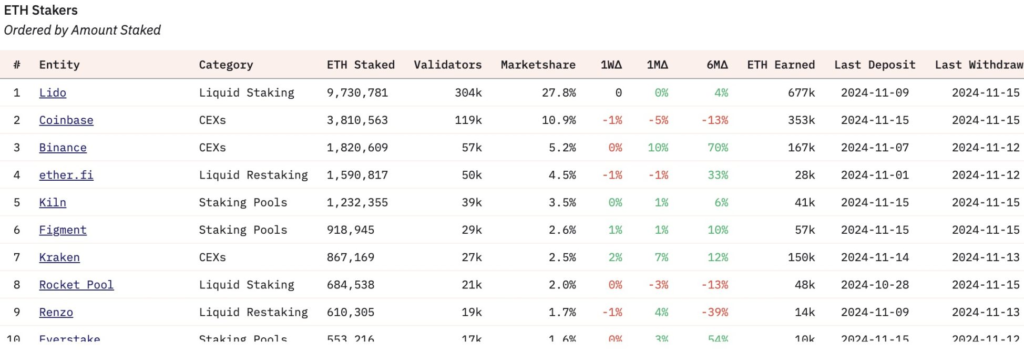

Đầu tiên, một số thông tin cơ bản về Lido: Lido là dự án dẫn đầu trong mảng ETH Staking, cung cấp dịch vụ không lưu ký để giúp người dùng tham gia Ethereum PoS và kiếm lợi nhuận, đồng thời giảm bớt rào cản kỹ thuật và yêu cầu vốn 32 ETH đối với việc Staking Ethereum Native. Dự án này đã huy động được tổng cộng 170 triệu USD qua ba vòng gọi vốn. Sau khi ra mắt vào năm 2022, với lợi thế tiên phong, thị phần của Lido thường xuyên duy trì khoảng 30%. Tính đến hiện tại, theo dữ liệu từ Dune, Lido vẫn giữ được 27% thị phần mà không có sự sụt giảm rõ rệt, điều này cho thấy nhu cầu về dịch vụ của Lido vẫn khá mạnh.

Lido hiện đang gặp khó khăn về giá, nguyên nhân bắt nguồn từ cuối năm 2023 khi token LDO đạt mức cao nhất mọi thời đại, với vốn hóa đạt 4 tỷ USD. Tuy nhiên, vụ kiện Samuels v. Lido DAO (số hiệu 3: 23-cv-06492) vào ngày 17 tháng 12 năm 2023 đã làm thay đổi hoàn toàn diễn biến giá. Andrew Samuels kiện Lido DAO tại tòa án liên bang California, cáo buộc công ty và các đối tác đầu tư bán token LDO cho công chúng mà không đăng ký, vi phạm Đạo luật Chứng khoán năm 1933.

Ngoài ra, Lido bị cáo buộc tạo ra mô hình kinh doanh có lợi nhuận cao qua việc staking Ethereum của người dùng mà không đăng ký token LDO với SEC. Các nhà đầu tư, bao gồm Andrew Samuels, đã chịu tổn thất tài chính và yêu cầu bồi thường. Vụ kiện không chỉ ảnh hưởng đến Lido mà còn liên quan đến các nhà đầu tư lớn như AH Capital Management, Dragonfly Digital Management, Paradigm Operations, và Robot Ventures. Các công ty này nhận được giấy triệu tập từ tòa án vào tháng 1 năm 2024, khi giá LDO ở mức cao nhất, nhưng ảnh hưởng của vụ kiện chủ yếu chỉ giới hạn giữa các bên liên quan.

Đến ngày 28 tháng 3 năm 2024, phiên tòa xét xử đầu tiên về đơn kiến nghị đã được tổ chức và kết quả phán quyết của phiên tòa này đã được xác định vào ngày 10 tháng 4 năm 2024. Sau khi sửa đổi một số điều khoản liên quan, vụ kiện đã được chính thức tiếp nhận và xét xử.

Sau đó, vào ngày 28 tháng 5 năm 2024, nhóm luật sư của Andrew Samuels đã đơn phương tuyên bố yêu cầu Tòa án tuyên bố Lido DAO vắng mặt trong phiên tòa. Quyết định này được đưa ra vì Lido DAO cho rằng họ không hoạt động theo mô hình công ty, vì vậy đã bỏ qua vụ kiện. Nếu Lido DAO bị tuyên bố vắng mặt, họ sẽ đối mặt với các phán quyết bất lợi, chẳng hạn như không được phép bào chữa, và theo những vụ kiện tương tự như vụ Ooki DAO, kết quả thường không có lợi cho bên vắng mặt. Đơn kiến nghị này đã được tòa án chấp thuận vào ngày 27 tháng 6, yêu cầu Lido DAO phải phản hồi trong vòng 14 ngày.

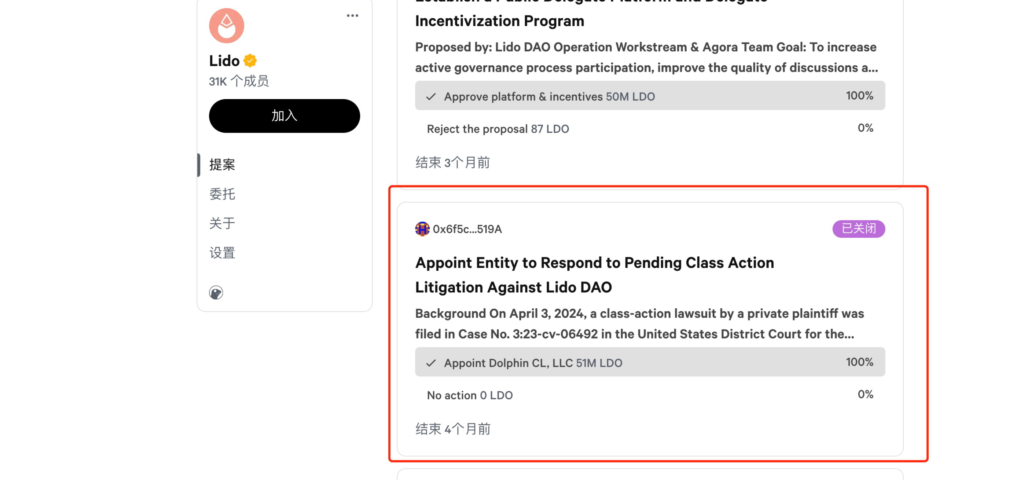

Kể từ đó, vào ngày 2 tháng 7 năm 2024, Lido DAO buộc phải đưa ra một đề xuất cộng đồng để thuê Dolphin CL, LLC, một công ty luật từ Nevada, làm luật sư bào chữa và yêu cầu quỹ 200,000 DAI để chi trả cho các chi phí liên quan. Từ đó, vụ kiện này đã trở nên được cộng đồng biết đến rộng rãi. Sau một vài lần tranh luận giữa hai bên, vụ kiện dường như đã rơi vào trạng thái tạm lắng sau tháng 9 năm 2024.

Một vụ kiện quan trọng khác đối với Lido là vụ kiện giữa SEC và Consensys Software Inc. vào ngày 28 tháng 6 năm 2024, chỉ một ngày sau khi Lido DAO được thông báo về phán quyết trong vụ kiện trước đó. SEC cáo buộc Consensys đã phát hành và bán chứng khoán chưa đăng ký qua dịch vụ MetaMask Staking và hoạt động như nhà môi giới chưa đăng ký. Theo SEC, từ tháng 1 năm 2023, Consensys đã phân phối hàng nghìn token chưa đăng ký của Lido và Rocket Pool, trong đó stETH của Lido đã bị xác định là một loại chứng khoán. Vụ kiện này đã đặt Lido vào một giai đoạn khó khăn dưới áp lực pháp lý mạnh mẽ. Tình trạng này làm gia tăng lo ngại về việc Lido DAO có thể bị phạt lớn, ảnh hưởng nghiêm trọng đến giá LDO.

stETH có phải là chứng khoán không ?

Sau khi phân tích, chúng ta có thể nhận thấy rằng nguyên nhân chính khiến giá LDO hiện nay thấp không phải vì doanh thu không đạt kỳ vọng, mà do sự không chắc chắn từ áp lực pháp lý. Cốt lõi của hai vụ kiện trước đó là việc xác định liệu stETH có phải là chứng khoán hay không. Để giải quyết vấn đề này, chúng ta cần hiểu về “Bài kiểm tra Howey”, một tiêu chuẩn pháp lý ở Mỹ dùng để xác định liệu một công cụ tài chính có phải là chứng khoán hay không.

Bài kiểm tra Howey gồm bốn yếu tố chính:

- Đầu tư tiền bạc: Liệu có một khoản tiền hay tài sản có giá trị được đầu tư hay không.

- Doanh nghiệp chung: Liệu khoản đầu tư có tham gia vào một doanh nghiệp hoặc dự án chung không.

- Lợi nhuận kỳ vọng: Liệu các nhà đầu tư có kỳ vọng vào lợi nhuận từ nỗ lực của người khác không.

- Nỗ lực của người khác: Liệu lợi nhuận có phụ thuộc vào sự quản lý và điều hành của các bên thứ ba hay không.

Nếu một công cụ tài chính đáp ứng cả bốn yếu tố này, nó có thể bị coi là chứng khoán và chịu sự giám sát của SEC. Trong trường hợp của stETH, SEC có thể coi nó là một chứng khoán vì các yếu tố này có thể phù hợp với quy định. Tuy nhiên, cộng đồng tiền điện tử lại có quan điểm ngược lại. Ví dụ, Coinbase cho rằng ETH Staking không thỏa mãn đủ các yếu tố của bài kiểm tra Howey và do đó không nên coi là chứng khoán. Các lý do bao gồm:

- Không có đầu tư tiền bạc: Người dùng luôn giữ quyền sở hữu tài sản của mình trong quá trình staking, thay vì chuyển tiền cho bên thứ ba.

- Không có doanh nghiệp chung: Quá trình staking diễn ra qua mạng lưới phân tán và hợp đồng thông minh, không phải do một doanh nghiệp trung gian điều hành.

- Không có lợi nhuận kỳ vọng: Phần thưởng staking giống như lương của các validator, chứ không phải lợi nhuận từ một khoản đầu tư.

- Không phụ thuộc vào nỗ lực của người khác: Các tổ chức cung cấp dịch vụ staking chỉ hỗ trợ kỹ thuật, không quản lý hay điều hành hệ thống.

Vì vậy, việc liệu stETH có được coi là chứng khoán hay không vẫn là một vấn đề đang được tranh luận, và sẽ chịu ảnh hưởng nhiều từ quan điểm của SEC.

Vì sao sự phát triển của Lido rất đáng chú ý?

- Áp lực pháp lý là yếu tố chính: Sự giảm giá của LDO chủ yếu là do áp lực từ pháp lý. Đây là yếu tố chủ quan, và giá hiện tại có thể được coi là thấp từ góc độ kỹ thuật.

- ETH đã được định nghĩa là hàng hóa: Điều này mở ra nhiều cơ hội hơn so với các loại tài sản khác như SOL, vì có nhiều cơ sở để tranh luận hơn về ETH.

- ETH ETF đã được phê duyệt: Điều này giúp thu hút các nguồn lực lớn vào thị trường, mặc dù hiện tại dòng vốn vào ETH ETF không mạnh như BTC. Tuy nhiên, nếu ETH ETF có thể cung cấp lợi suất staking gián tiếp cho các nhà đầu tư, sẽ tạo ra sự hấp dẫn lớn hơn cho các quỹ đầu tư truyền thống.

- Chi phí pháp lý cho các vụ kiện nhỏ hơn: Vụ kiện Samuels v. Lido DAO có thể có chi phí pháp lý thấp hơn so với những vụ kiện của SEC, vì bên nguyên đơn là cá nhân, không phải SEC. Điều này làm giảm mức độ tác động tiêu cực nếu vụ kiện bị bác bỏ.

{kind=link}