Tiến trình mã hóa, lợi ích, thách thức và triển vọng cho tương lai của nó. Token hóa tài sản là thứ mà ngành công nghiệp tiền điện tử đã thực hiện trong nhiều năm và đang dần có được động lực và được các tổ chức áp dụng.

Ban đầu vào năm 2017, sự cường điệu xung quanh việc mã hóa tập trung vào việc tạo ra các tài sản kỹ thuật số trên blockchain thể hiện quyền sở hữu các tài sản vật chất kém thanh khoản, chẳng hạn như bất động sản, hàng hóa, tác phẩm nghệ thuật hoặc các đồ sưu tầm khác. Nhưng môi trường năng suất cao hiện tại đã mang lại cho token hóa một ý nghĩa khác, cụ thể là số hóa các tài sản tài chính như trái phiếu chính phủ, quỹ thị trường tiền tệ và các thỏa thuận mua lại.

Chúng tôi tin rằng đây có thể là trường hợp sử dụng quan trọng đối với các tổ chức tài chính truyền thống và có thể trở thành một phần quan trọng trong chu kỳ thị trường tiền điện tử mới, mặc dù việc triển khai đầy đủ có thể mất thêm 1-2 năm nữa. So với năm 2017, khi chi phí cơ hội ở mức gần 1,0-1,5%, chúng tôi tin rằng lãi suất danh nghĩa trên 5,0% ngày nay cho phép các tổ chức tài chính đánh giá rõ ràng hơn hiệu quả sử dụng vốn của việc thanh toán ngay lập tức (so với T+2). Hơn nữa, theo quan điểm của chúng tôi, khả năng hoạt động suốt ngày đêm, tự động hóa các chức năng trung gian và duy trì các quy trình kiểm toán minh bạch có thể khiến các khoản thanh toán và thanh toán trực tuyến đơn giản trở nên rất mạnh mẽ.

Tuy nhiên, các vấn đề về cơ sở hạ tầng và công lý (pháp lý) vẫn là những thách thức cốt lõi. Ví dụ, hầu hết các tổ chức đều dựa vào các chuỗi khối riêng do lo ngại về các lỗ hổng hợp đồng thông minh, thao túng oracle và lỗi mạng, tức là những rủi ro mà họ liên kết với mạng công cộng. Nhưng chúng tôi tin rằng các mạng riêng có thể khiến khả năng tương tác trở nên khó khăn hơn trong tương lai và một kết quả có thể xảy ra là sự phân mảnh thanh khoản, điều này sẽ khiến việc nhận ra toàn bộ lợi ích của token hóa trở nên khó khăn hơn, chẳng hạn như việc có một thị trường thứ cấp chức năng.

Token hóa không thực hiện được lời hứa ban đầu

Trong mùa đông tiền điện tử năm 2017, việc mã hóa token dường như không thể ngăn cản được. Nó có thể hiện thực hóa lời hứa ban đầu về việc đưa hàng nghìn tỷ đô la tài sản trong thế giới thực (RWA) vào chuỗi. Ý tưởng phổ biến vào thời điểm đó là các nhà phát hành token sẽ chuyển đổi quyền sở hữu các tài sản vật chất kém thanh khoản như bất động sản, hàng hóa, tác phẩm nghệ thuật và các đồ sưu tầm khác thành token kỹ thuật số tồn tại trên sổ cái phân phối. Trong số các lợi ích là quyền sở hữu một phần đối với những hàng hóa này, cho phép nhiều người có được những tài sản khó tiếp cận, dân chủ hóa quyền tiếp cận chúng.

Ngay cả ngày nay, bất động sản dường như là một cơ hội đặc biệt hứa hẹn cho việc token hóa, đặc biệt là khi có các báo cáo liên tục về việc nhà ở ngày càng trở nên khó mua, đặc biệt là đối với thế hệ trẻ. Tuy nhiên, mặc dù các trường hợp sử dụng được xác định rõ ràng, token hóa không đạt được sức hút đáng kể trong năm 2017. Thay vào đó, chu kỳ thị trường tiền điện tử tiếp theo được thúc đẩy bởi thử nghiệm với tài chính phi tập trung (DeFi), trong khi lời hứa mang tính đột phá về token hóa đã bị tạm dừng một cách rõ ràng.

Chúng tôi tin rằng sự trỗi dậy gần đây của chủ đề token một phần là do đợt bán tháo trên thị trường tiền điện tử vào năm 2022, vì nhiều người đề xuất nhấn mạnh giá trị cơ bản của công nghệ chuỗi khối hơn là đầu cơ token. Điều này gợi nhớ đến câu thần chú “Blockchain, không phải Bitcoin” nổi tiếng hiện nay, một lối hùng biện chê bai thường được những người hoài nghi về token hóa trong không gian tiền điện tử sử dụng để lập luận rằng sự nhiệt tình hiện tại đối với các dự án này chỉ có thể tiếp tục cho đến khi hành động giá tiền điện tử bắt đầu phục hồi.

Thị trường đã thay đổi như thế nào?

Mặc dù chúng tôi tin rằng lời chỉ trích này có một số giá trị, nhưng chu kỳ tiền điện tử hiện tại khác với các thị trường gấu trước đây ở một số điểm quan trọng. Đầu tiên trong số này là môi trường lãi suất toàn cầu. Từ đầu năm 2017 đến cuối năm 2018, Fed tăng dần lãi suất từ 0,50-0,75% lên 2,25-2,50% trong khi vẫn giữ bảng cân đối kế toán tương đối ổn định. Để so sánh, trong chu kỳ tăng lãi suất hiện tại (bắt đầu từ tháng 3 năm 2022), Fed đã tăng lãi suất toàn bộ 525 điểm cơ bản lên 5,25-5,50% và giảm lãi suất hơn 10.000% trong 18 tháng qua. tờ giấy.

Từ góc độ người tiêu dùng, lợi suất trái phiếu ngắn hạn cao hơn dẫn đến các nhà đầu tư bán lẻ/bán lẻ tìm kiếm lợi nhuận cao hơn. Nhu cầu này đã được chuyển sang nhiều giao thức hơn đang tìm cách thâm nhập thị trường Kho bạc Hoa Kỳ được token hóa theo cách chưa từng tồn tại vào năm 2017. (Cả hai loại stablecoin có vốn hóa thị trường cao nhất – USDT và USDC – đều không có khả năng thu lãi tự nhiên.) Cuộc khủng hoảng ngân hàng khu vực vào tháng 3 năm 2023 cũng khiến vấn đề lãi suất thấp đối với tiền gửi của khách hàng hiện tại ngày càng rõ ràng. Do đó, theo quan điểm của chúng tôi, các sản phẩm được mã hóa có tiềm năng thúc đẩy hoạt động trên chuỗi, nhưng các vấn đề pháp lý có thể là rào cản đối với sự phát triển và áp dụng rộng rãi, có khả năng khiến người tiêu dùng Hoa Kỳ gặp khó khăn.

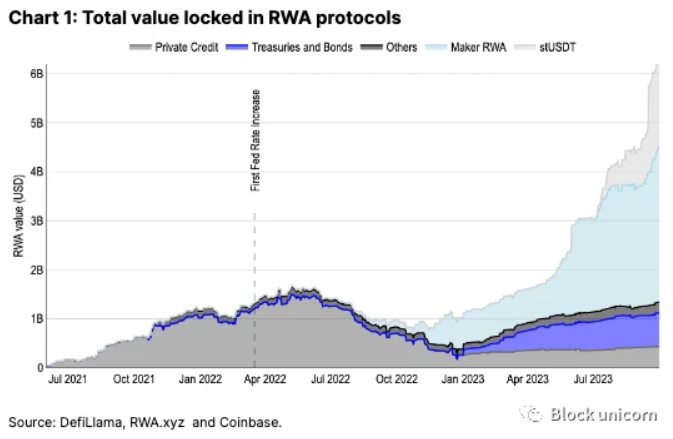

Trong năm qua, lãi suất tăng đã được phản ánh qua sự thay đổi trong phân bổ giao thức token hóa tài sản trong thế giới thực từ các giao thức tín dụng tư nhân sang Kho bạc Hoa Kỳ (xem Hình 1). Đặc biệt, số lượng tài sản RWA được gửi làm tài sản thế chấp trong Maker DAO đã tăng lên đáng kể, với hơn 3 tỷ USD tiền ổn định DAI được đúc. Khi lợi suất dài hạn và ngắn hạn trong tài chính truyền thống tăng lên, lãi suất vay trên thị trường tài chính truyền thống tăng lên và tỷ lệ vay tương đối thấp của DAI (khoảng 5,5%) có vẻ ngày càng cạnh tranh.

Đồng thời, đối với các nhà đầu tư tổ chức, chi phí sử dụng vốn trong môi trường lãi suất cao sẽ cao hơn nhiều so với môi trường lãi suất thấp. Hiện tại, hầu hết các giao dịch chứng khoán truyền thống được thanh toán trong vòng hai ngày làm việc (T+2), trong thời gian đó tiền từ người mua đến người bán bị khóa và khả năng sử dụng thấp. Vào năm 2017, khi lợi suất danh nghĩa đạt gần 1,0-1,5%, những người tham gia thị trường đã phải trả lãi suất thực âm cho các quỹ này một cách hiệu quả. Ngày nay, lợi nhuận danh nghĩa lớn hơn 5% sẽ chuyển thành lợi nhuận thực tế trước mắt là 3% hàng năm. Do đó, hiệu quả sử dụng vốn giờ đây thậm chí còn quan trọng hơn đối với các thị trường có khối lượng giao dịch hàng ngày từ hàng trăm tỷ đến hơn hàng nghìn tỷ đô la. Chúng tôi tin rằng đối với các tổ chức tài chính truyền thống, giá trị của việc thanh toán ngay lập tức và thanh toán T+2 rõ ràng hơn, điều này có thể chưa từng tồn tại trước đây.

Trong sáu năm qua, nhiều quan niệm sai lầm về token hóa cũng đã được lãnh đạo cấp cao tại các tổ chức lớn hiểu rõ. Giờ đây, họ đã nhận thức rõ hơn về lợi ích của token, bao gồm khả năng hoạt động suốt ngày đêm, tự động hóa các chức năng trung gian và duy trì hồ sơ kiểm tra và tuân thủ minh bạch. Ngoài ra, rủi ro đối tác được giảm thiểu vì các giao dịch có thể được thanh toán nguyên tử trong cả tình huống giao hàng đến thanh toán và giao hàng đến giao hàng. Ngoài ra, điều quan trọng cần lưu ý là nhiều người tham gia thị trường truyền thống tham gia vào token hóa ngày nay đều có các nhóm chuyên trách 1) hiểu rõ các quy định hiện hành và 2) phát triển công nghệ để cho phép họ tuân thủ các yêu cầu của các quy định này.

Trường hợp kinh doanh token hóa và triển vọng

Do đó, chúng tôi tin rằng các trường hợp sử dụng kinh doanh cho token đã chuyển từ đưa bất động sản, chẳng hạn như bất động sản, trực tuyến sang các công cụ thị trường vốn, chẳng hạn như Kho bạc Hoa Kỳ, tiền gửi ngân hàng, quỹ thị trường tiền tệ và thỏa thuận mua lại (mua lại) . Trên thực tế, trong môi trường lãi suất 5%, chúng tôi cho rằng các hợp đồng repo trong ngày được token hóa của JPMorgan (chẳng hạn) sẽ hấp dẫn hơn so với hai năm trước khi lãi suất gần bằng 0. Tuy nhiên, cần phải rõ ràng, nhiều lợi ích của việc mã hóa (chẳng hạn như cải thiện tính kinh tế của đơn vị, chi phí thấp hơn, thanh toán nhanh hơn) không phải là mới và vẫn sẽ yêu cầu phân phối quy mô lớn để chúng hoạt động.

Các dự báo về quy mô của cơ hội token hóa khác nhau, nhưng dao động từ 5 nghìn tỷ USD vào năm 2030, theo Citigroup, đến 16 nghìn tỷ USD, theo Boston Consulting Group. Những con số này có vẻ không quá phóng đại như lần đầu xuất hiện. Đầu tiên, chúng bao gồm các dự báo về sự tăng trưởng của tiền kỹ thuật số của ngân hàng trung ương (CBDC) và stablecoin. Thật vậy, biến số chính giải thích sự khác biệt trong các ước tính này là tỷ lệ phần trăm tiềm năng của nguồn cung tiền toàn cầu mà tài sản mã hóa có thể chứa.

Thật vậy, stablecoin hiện là một trong những trường hợp tiềm năng rõ ràng nhất để mã hóa và trong tương lai tài sản dự trữ của chúng có thể bao gồm tiền gửi của khách hàng và các lựa chọn thay thế tiền mặt thanh khoản. Chúng tôi tin rằng tính thanh khoản của stablecoin có thể là một trong những cách rõ ràng nhất để token hóa giao thoa với nền kinh tế tiền điện tử rộng lớn hơn trong chu kỳ thị trường tiếp theo.

Sự không chắc chắn về luật pháp và các quy định

Tuy nhiên, các câu hỏi về tính rõ ràng về mặt pháp lý liên quan đến tình trạng tài sản của Hoa Kỳ và những người nắm giữ nó vẫn chưa được giải quyết. Và ngay cả bên ngoài Hoa Kỳ, nhiều rào cản pháp lý và quy định vẫn cản trở hầu hết các nỗ lực token hóa, vì nhiều luật về lĩnh vực này vẫn còn mới. Do tính chất non trẻ của thị trường, các tiền lệ và khuôn mẫu pháp lý được công nhận rộng rãi vẫn chưa tồn tại nên việc thiết lập các khuôn khổ pháp lý này đòi hỏi thời gian và tiền bạc đáng kể.

Ví dụ: Luxembourg là một trong những quốc gia đầu tiên áp dụng luật token, ban hành luật đầu tiên cho phép sử dụng blockchain để giao dịch chứng khoán vào tháng 3 năm 2019 và đã thông qua một số luật kể từ đó, gần đây nhất là vào tháng 3 năm 2023, tài sản thế chấp bằng mã thông báo sẽ được cho phép. Chương trình thí điểm công nghệ sổ cái phân tán (DLT) của EU cũng không có hiệu lực cho đến tháng 3 năm 2023, mở đường cho các nỗ lực mã hóa rộng rãi hơn.

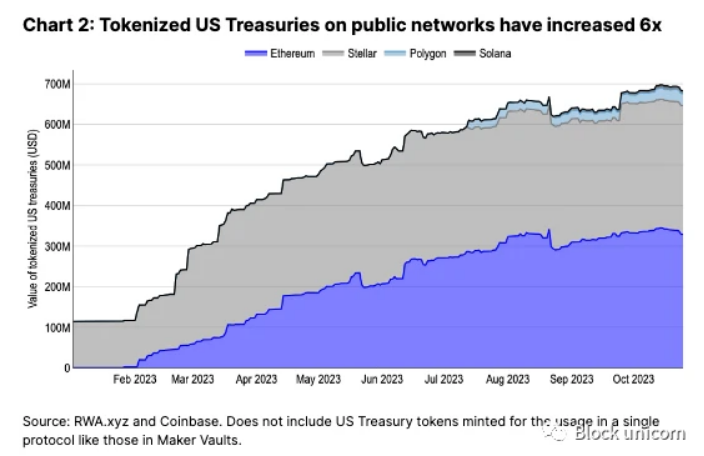

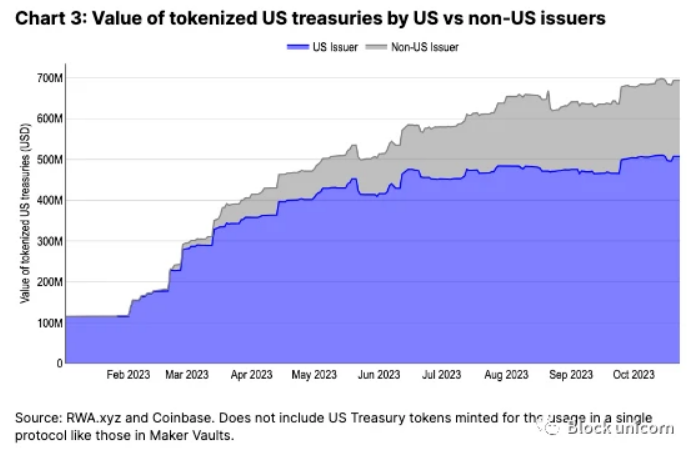

Do sự mơ hồ về quy định này, nên thường cần có nhiều nền tảng để xử lý việc mã hóa tài sản ở các khu vực pháp lý khác nhau. Nhiều kho bạc được mã hóa trên chuỗi, bao gồm OpenEden, Backed , Matrixdock và Ondo , giới hạn người tham gia ở các nhà đầu tư được công nhận và thường là những người không phải người Hoa Kỳ. Ngày càng có nhiều nhà phát hành mã thông báo Kho bạc Hoa Kỳ được đăng ký ở các khu vực pháp lý ngoài Hoa Kỳ (xem Hình 3). Quyền tài phán của cơ quan phát hành không phải lúc nào cũng rõ ràng đối với người dùng cuối và trải dài từ các khu vực pháp lý được quản lý chặt chẽ như Hoa Kỳ và Thụy Sĩ đến những nơi như Quần đảo Virgin thuộc Anh, tạo thêm một lớp rủi ro cho các hợp đồng thông minh hiện có.

Cấu trúc pháp lý và yêu cầu của nhà đầu tư đối với các chuỗi khối riêng tư cũng phức tạp không kém và chỉ mới bắt đầu được giải quyết. Trái phiếu của Ngân hàng Đầu tư Châu Âu (EIB) bằng đồng euro phát hành vào tháng 11 năm 2022 là trái phiếu kỹ thuật số đầu tiên được phát hành theo luật Luxembourg, trong khi trái phiếu của Cơ quan Tiền tệ Hồng Kông (HKMA) bằng đô la Hồng Kông được phát hành vào tháng 2 năm 2023 là trái phiếu đầu tiên. được điều chỉnh bởi luật pháp Hồng Kông. Quá trình số hóa chứng khoán sang công nghệ sổ cái phân tán khác nhau giữa các khu vực pháp lý, trong khi sự tương tác giữa quyền sở hữu tiền điện tử, mạng phi tập trung vật lý và chứng khoán dành riêng cho khu vực pháp lý vẫn đang trong giai đoạn đầu thăm dò.

Rạn nứt tài chính

Hậu quả trực tiếp của những thách thức pháp lý nêu trên là tính thanh khoản của thị trường thứ cấp bị ảnh hưởng, do nhà đầu tư cần tham gia vào các kênh giao dịch mới cho từng nền tảng khác nhau. Việc này có thể tốn thời gian vì các hoạt động kiểm tra nhận dạng khách hàng (KYC) và chống rửa tiền (AML) thường không được chia sẻ giữa các giao thức và tổ chức.

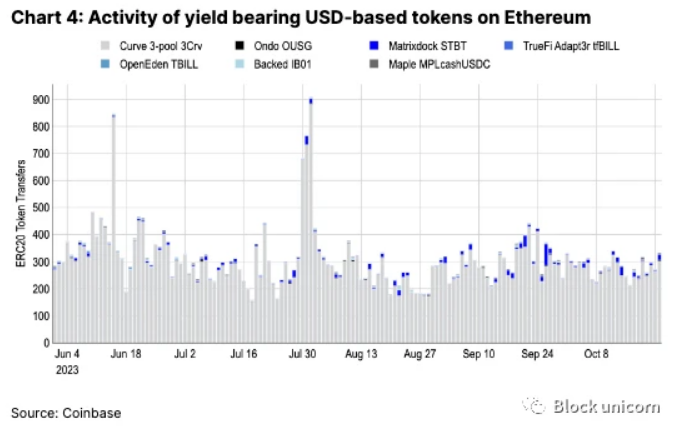

Do đó, nhiều tài sản được token hóa gặp khó khăn trong việc tìm kiếm khả năng khám phá giá minh bạch thông qua các kênh tài chính phi tập trung (DeFi), chẳng hạn như giao dịch với các nhà tạo lập thị trường tự động (AMM). Hoạt động Kho bạc được mã hóa trên Ethereum rất yếu so với các tài sản tương tự không có KYC. Xem Hình 4. Ví dụ: không có khoảng cách đáng kể về vốn hóa thị trường của mã thông báo gốc 3 nhóm (3 Crv) DeFi của Curve so với kho bạc mã hóa OUSG cấp tổ chức của Ondo Finance (199 triệu đô la so với 140 triệu đô la), bất chấp mức trước đây là 199 triệu đô la. số lượng người nắm giữ Gần 200 lần so với số lượng người nắm giữ sau này (nghĩa là mặc dù cái trước có vốn hóa thị trường cao hơn nhưng nó chỉ có 56 người nắm giữ, trong khi cái sau, mặc dù có vốn hóa thị trường thấp hơn, nhưng lại có 9.254 người nắm giữ).

Theo những người tham gia giao dịch hàng ngày độc lập với dữ liệu Etherscan mã thông báo 3 Crv có khối lượng giao dịch hàng ngày lớn nhất mặc dù mức tăng thấp hơn (tính đến ngày 24 tháng 10 năm 2022) và đã thu hút hơn 100 trong vòng chưa đầy một tháng kể từ khi ra mắt vào năm 2020. Ngược lại, Kho bạc Hoa Kỳ, được mã hóa trên Ethereum, trung bình có ít hơn mười lần chuyển tiền mỗi ngày, gần một năm sau khi ra mắt. Do đó, chúng tôi tin rằng các rào cản của nhà đầu tư cản trở nghiêm trọng tính thanh khoản và việc áp dụng những tài sản này, mặc dù các biện pháp KYC gây tranh cãi do Uniswap V4 đưa ra có thể thay đổi lộ trình áp dụng và thanh khoản trong tương lai của những tài sản này.

Chuỗi được phép và token riêng tư

Ngoài ra, nhiều tổ chức chọn xây dựng chuỗi khối riêng của họ cho mục đích mã hóa vì họ lo ngại về các rủi ro như lỗ hổng hợp đồng thông minh, giả mạo oracle, ngừng hoạt động mạng và các khóa bị xâm phạm mà họ liên kết với mạng công cộng. Ngoài ra, các chuỗi riêng tư cung cấp các lợi ích về giao dịch riêng tư, miễn phí và KYC (Biết khách hàng của bạn) cho tất cả những người tham gia mạng.

Các nhà cung cấp công nghệ trong không gian blockchain riêng dường như đang hợp nhất xung quanh bốn giải pháp chính: (1) Bộ nền tảng của Hyperledger, (2) Đại biểu của Consensys , (3) Canton của Digital Asset và (4) Corda của R3. Mỗi nền tảng có hệ sinh thái độc đáo riêng, nhưng các dự án khác nhau được xây dựng trên cùng một nền tảng công nghệ sẽ không tự động đạt được khả năng tương tác do sự cô lập vật lý của mạng. Sự cô lập này có tác động tiêu cực đến khả năng giải quyết các giao dịch một cách nguyên tử, đây là một trong những lợi thế chính của mã thông báo.

Trên thực tế, điều đáng chú ý là một số nền tảng chỉ ghi lại chi tiết giao dịch trên blockchain và không liên quan đến việc chuyển tiền mặt. Điều đó cho thấy, tiền mặt di chuyển qua các kênh ngân hàng truyền thống (và do đó vẫn dựa vào các giải pháp liên ngân hàng độc lập), do đó quá trình thanh toán theo thời gian thực chưa hoàn chỉnh. Ngoài ra, việc sử dụng nhiều nền tảng có thể mở rộng tính thanh khoản trên các chuỗi, tương tự như các vấn đề phát sinh khi sử dụng các mạng blockchain công khai khác nhau.

Về công nghệ tương tác chuỗi chéo, được thảo luận chi tiết trong báo cáo mới nhất của chúng tôi, nhiều nhà cung cấp blockchain tư nhân cam kết thúc đẩy các sáng kiến khả năng tương tác trong hệ sinh thái của họ. Tuy nhiên, việc đạt được khả năng tương tác giữa các chuỗi, đặc biệt là giữa các chuỗi được cấp phép, không chỉ là vấn đề kỹ thuật mà còn liên quan đến các vấn đề pháp lý và kinh doanh. Do đó, chúng tôi tin rằng khả năng tương tác và tính thanh khoản sẽ tiếp tục tồn tại trong ngắn và trung hạn khi các nền tảng hợp nhất và không gian tiếp tục đạt được sự rõ ràng về mặt pháp lý.

Kết luận: Con đường phía trước còn dài

Chúng tôi kỳ vọng sự quan tâm của tổ chức đối với việc mã hóa sẽ tiếp tục trong chu kỳ thị trường tiền điện tử tiếp theo vì lợi ích của việc token hóa (hiệu quả vốn, thanh toán nhanh hơn, tăng tính thanh khoản, giảm chi phí giao dịch, cải thiện quản lý rủi ro) là điều hiển nhiên. Tuy nhiên, có điều gì đó đã thay đổi và đó là sự tập trung vào các tài sản cơ bản đang được mã hóa, với các tổ chức tài chính truyền thống xem xét Kho bạc Hoa Kỳ, quỹ thị trường tiền tệ và các thỏa thuận mua lại.

Việc thực hiện điều này như thế nào là rất quan trọng. Chúng tôi tin rằng một đến hai năm tới sẽ là giai đoạn tích hợp nền tảng xoay quanh ba khía cạnh: (1) ngành dọc tài chính, (2) ranh giới pháp lý và (3) nhóm công nghệ. Sự tích hợp và khả năng tương tác cũng là trọng tâm, vì việc token hóa tài sản bảo mật trên một chuỗi và tiền tệ thanh toán trên một chuỗi khác làm tăng đáng kể độ phức tạp và rủi ro, đồng thời làm tăng thời gian giải quyết và giảm tính minh bạch. Nếu không tích hợp, không gian token hóa sẽ tiếp tục đối mặt với những thách thức về tính thanh khoản bị phân tán và sự gia nhập của nhà đầu tư, đặc biệt là ở các thị trường thứ cấp.

Tuy nhiên, các công ty truyền thống thường chậm chuyển đổi và nhiều công ty đã cam kết xây dựng nền tảng token hóa của riêng mình. Do đó, chúng tôi tin rằng còn quá sớm để chọn ra những người chiến thắng tiềm năng, mặc dù chúng tôi tin rằng hiệu ứng bánh đà của việc áp dụng sẽ được thúc đẩy bởi các hiệu ứng mạng sớm và khả năng phản ứng linh hoạt trước những thay đổi của môi trường pháp lý và công nghệ.

Cuối cùng, chúng tôi tin rằng sự quan tâm đến token phản ánh sự chuyển đổi của ngành từ tập trung vào phân cấp thuần túy sang sự kết hợp thực tế giữa các thực thể tập trung và mạng bán phân cấp có thể thu hút nhiều người dùng hơn. Khi nhiều khu vực pháp lý phát triển khung pháp lý cho token, chúng tôi kỳ vọng sẽ có sự thay đổi dần dần theo hướng mở khóa tính thanh khoản được mã hóa trong thời gian dài thông qua tích hợp và khả năng tương tác.

{kind=link}