Trong vài tháng qua, chúng tôi đã ra mắt trang web Igloo, mua lại Frame để xây dựng Abstract (Abstract là một L2 tập trung vào việc mở rộng và giải quyết các thách thức liên quan đến ứng dụng tiền điện tử tiêu dùng). Kể từ đó, câu chuyện đã chuyển hướng sang ứng dụng tiền điện tử tiêu dùng, và đã dấy lên nhiều cuộc thảo luận về ý nghĩa thực sự của khái niệm này. Trong bài viết này, tôi muốn chia sẻ quan điểm của tôi về ứng dụng tiền điện tử tiêu dùng, bao gồm định nghĩa của khái niệm này, lý do tại sao chúng ta vẫn chưa thấy sự phổ biến của loại ứng dụng này, và tại sao chúng đại diện cho những ranh giới cuối cùng của ngành.

Ứng dụng tiền điện tử tiêu dùng là gì?

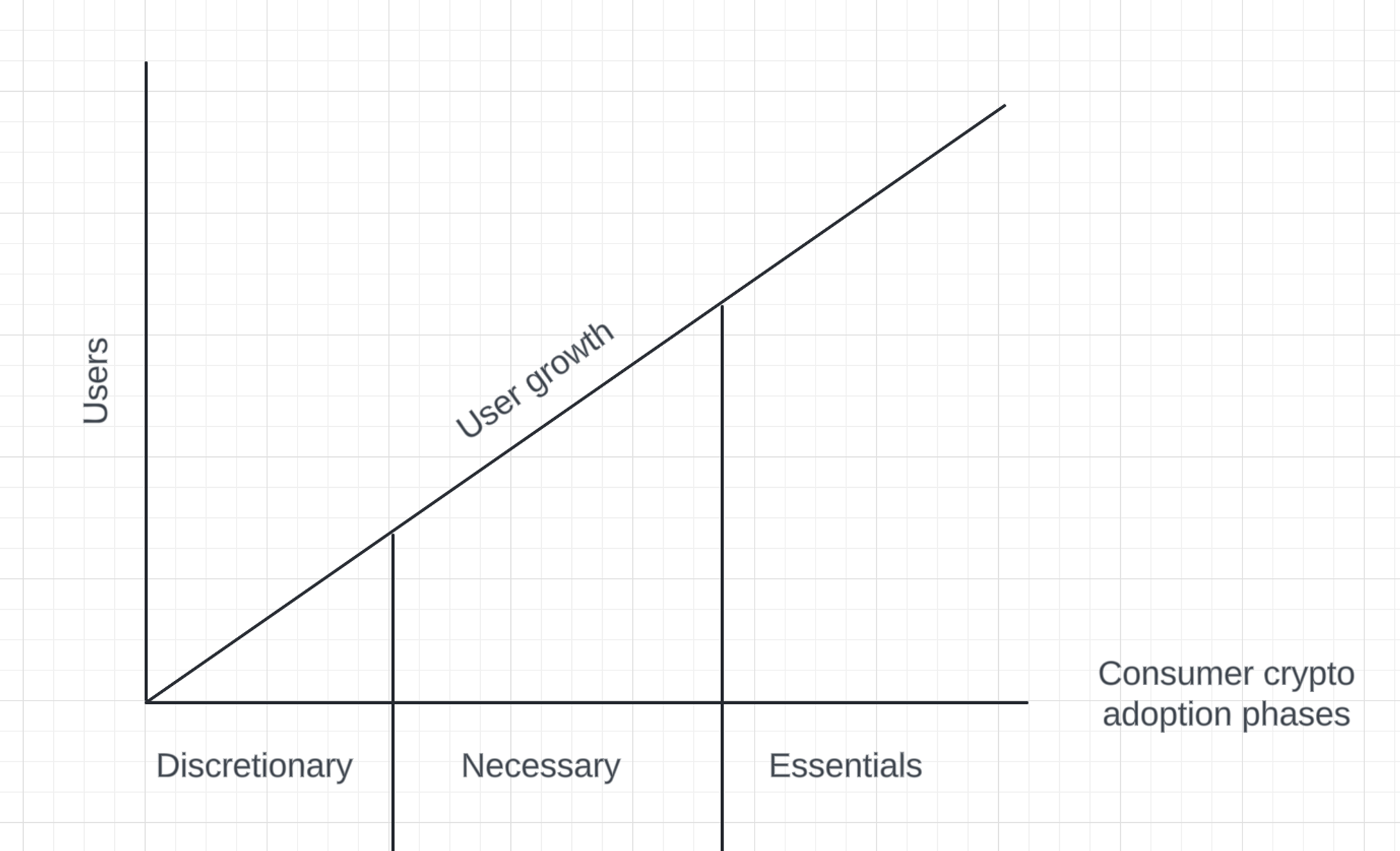

Tôi định nghĩa ứng dụng tiền điện tử tiêu dùng là các ứng dụng được điều hành bởi blockchain, có khả năng cung cấp dịch vụ cho hàng tỷ người trong cuộc sống hàng ngày. Tuy nhiên, định nghĩa này có vẻ quá rộng. Cụ thể hơn, tôi cho rằng việc áp dụng ứng dụng tiền điện tử tiêu dùng có thể được chia thành ba giai đoạn dựa trên thói quen tiêu dùng:

- Giai đoạn đầu tiên: Chi tiêu tùy ý

- Giai đoạn thứ hai: Chi tiêu cần thiết

- Giai đoạn thứ ba: Chi tiêu cơ bản

Dưới đây là hình ảnh minh họa mối quan hệ giữa từng giai đoạn và sự gia tăng tỷ lệ người dùng:

Chi tiêu tùy ý: Đưa 50 triệu người dùng đầu tiên vào tiền điện tử

Giai đoạn đầu của “cuộc cách mạng” chấp nhận tiền điện tử của người tiêu dùng sẽ xoay quanh việc chi tiêu tùy ý. Trọng tâm của giai đoạn này là các dịch vụ lấy người tiêu dùng làm trung tâm được xây dựng dựa trên nhu cầu tiêu dùng tùy ý hoặc giải trí, nói cách khác, các ứng dụng mà mọi người có thể sử dụng để lấp đầy thời gian rảnh của mình. Những ứng dụng như vậy sẽ là những ứng dụng đầu tiên đạt được những đột phá vì chúng có nhiều khả năng lan truyền và được người tiêu dùng chấp nhận hơn, đồng thời việc xây dựng những ứng dụng này trên chuỗi có thể giải quyết được những vấn đề mà ứng dụng Web2 không thể làm được.

Các dịch vụ tập trung vào sự tùy ý có xu hướng xoay quanh “sự vui vẻ”. Trong lĩnh vực tiêu dùng, các dịch vụ “vui vẻ” thường có rào cản gia nhập rất lớn, chẳng hạn như vấn đề xử lý thanh toán, hạn chế về địa lý và các quy tắc ngăn cản các công ty Internet mở rộng quy mô. Để minh họa rõ hơn điều này, trước tiên chúng ta có thể xem xét một số vấn đề mà các dịch vụ Web2 lấy người tiêu dùng làm trung tâm hiện đang gặp phải:

- Phí: Bộ xử lý thanh toán tính phí quá cao và ảnh hưởng quá nhiều đến người bán. Người bán trả phí giao dịch trung bình từ 2,9% đến 10% và rủi ro càng cao (các ứng dụng “thú vị” thường có một số rủi ro) thì phí càng cao.

- Hạn chế về mặt địa lý: Bắt đầu kinh doanh tại địa phương rất đơn giản và dễ dàng, nhưng việc mở rộng trên toàn cầu đặt ra những thách thức đáng kể, đặc biệt là khi phải tuân thủ ở các khu vực pháp lý khác nhau. Có niềm vui ở khắp mọi nơi, nhưng thật không may, điều đó không xảy ra với cơ sở hạ tầng Web2.

- Rủi ro bồi hoàn: Các ứng dụng Web2 hiện tại bị giới hạn bởi quy mô chi tiêu của chúng. Những dịch vụ này không phải lúc nào cũng nắm bắt được tiềm năng thực sự của người dùng thành thạo vì bộ xử lý thanh toán đặt ra giới hạn về số tiền người tiêu dùng có thể chi tiêu.

- Kiểm duyệt: Các dịch vụ này cũng phải đối mặt với nguy cơ kiểm duyệt, điều này có thể ngăn cản các doanh nghiệp chủ động mở rộng quy mô hoặc phát huy hết tiềm năng của mình.

Trong hệ sinh thái tiền điện tử tiêu dùng, việc xây dựng các ứng dụng tiêu dùng xung quanh chi tiêu tùy ý là thành quả dễ dàng và là giai đoạn đầu tiên để đạt được sự chấp nhận rộng rãi, vì việc xây dựng các sản phẩm này trên blockchain sẽ dễ dàng hơn. Để minh họa điểm này rõ ràng hơn, tôi tin rằng các nhóm người tiêu dùng trong chi tiêu tùy ý có nhiều khả năng bị gián đoạn nhất bao gồm:

- trò chơi

- Xã hội (Nền tảng người sáng tạo)

- buôn bán

- Cờ bạc

- dự đoán

- sưu tầm kỹ thuật số

- Văn hóa mã thông báo: Chuyển đổi tài sản vô hình thành tài sản cố định hữu hình, có thể giao dịch và trao đổi

Tôi tin rằng những danh mục này có tiềm năng thúc đẩy người tiêu dùng chấp nhận tiền điện tử và trở thành 50 triệu người dùng hoạt động đầu tiên. Để hỗ trợ cho lập luận này, đây là các ứng dụng tiền điện tử tiêu dùng phổ biến mà chúng tôi hiện đang thấy. Điều đáng chú ý là tất cả các ứng dụng này đều thuộc danh mục doanh nghiệp nhắm mục tiêu chi tiêu tùy ý:

- OpenSea – Bộ sưu tập kỹ thuật số

- Topshot – Bộ sưu tập kỹ thuật số

- Polymarket – Dự báo

- Pump.fun – văn hóa xã hội và mã thông báo

- Uniswap – Giao dịch

- Rollbit – Cá cược

- Chim cánh cụt Pudgy – Bộ sưu tập kỹ thuật số

- Friendtech – Xã hội

- StepN – Xã hội

- Axie – Trò chơi

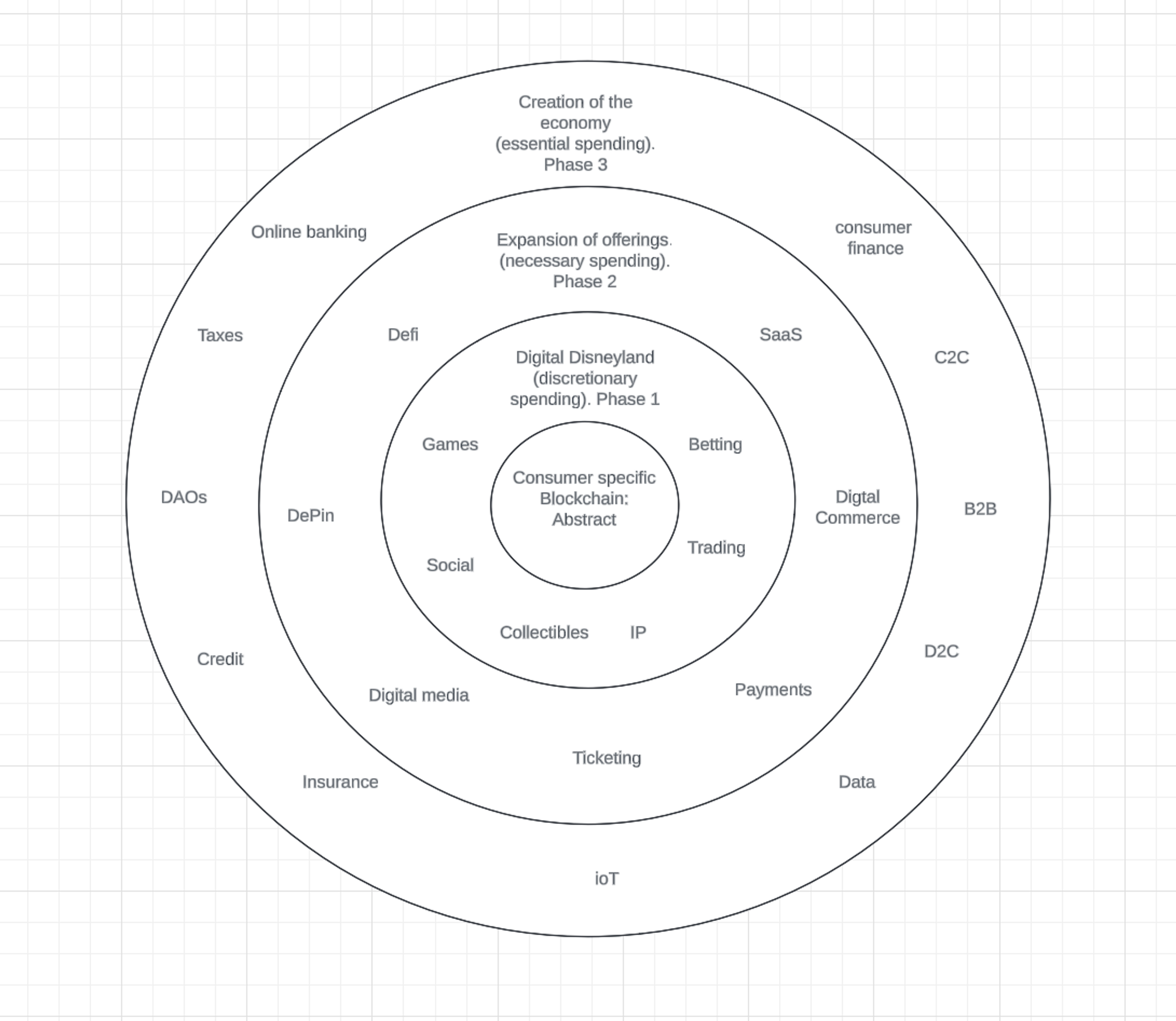

Chi tiêu cần thiết: Con đường tới 250 triệu người dùng

Sau khi vượt quá 50 triệu người dùng đầu tiên, trọng tâm của các ứng dụng tiền điện tử dành cho người tiêu dùng sẽ mở rộng để nắm bắt các chi phí cần thiết của người tiêu dùng, nghĩa là tích hợp tiền điện tử vào nhiều khía cạnh hơn trong cuộc sống giải trí của họ. Giai đoạn này bao gồm các loại ứng dụng sau:

- DeFi

- DePIN

- SaaS

- phương tiện truyền thông kỹ thuật số

- thương mại kỹ thuật số

- chi trả

Chi phí cơ bản: xây dựng một thế giới trên chuỗi

Sau khi vượt qua rào cản về chi tiêu cần thiết, chúng ta phải đối mặt với việc áp dụng chi tiêu cơ bản mang tính đột phá hơn. Tại thời điểm này, các ứng dụng tiền điện tử dành cho người tiêu dùng xoay quanh nhu cầu thiết yếu, cho phép người dùng thực hiện bất kỳ điều gì trên chuỗi mà có thể thực hiện ngoài chuỗi. Các ví dụ cụ thể bao gồm:

- ngân hàng trực tuyến

- tín dụng

- Mã thông báo (RWA)

- Bảo hiểm

- dữ liệu

- Internet vạn vật

- Nhận dạng

- bỏ phiếu

Vì vậy, bây giờ con đường dẫn đến thành công đã rõ ràng, tại sao chúng ta vẫn chưa đạt được sự áp dụng rộng rãi và làm cách nào để đạt được điều đó?

Câu hỏi: Tại sao chúng tôi không đạt được sự chấp nhận mang tính đột phá của người dùng?

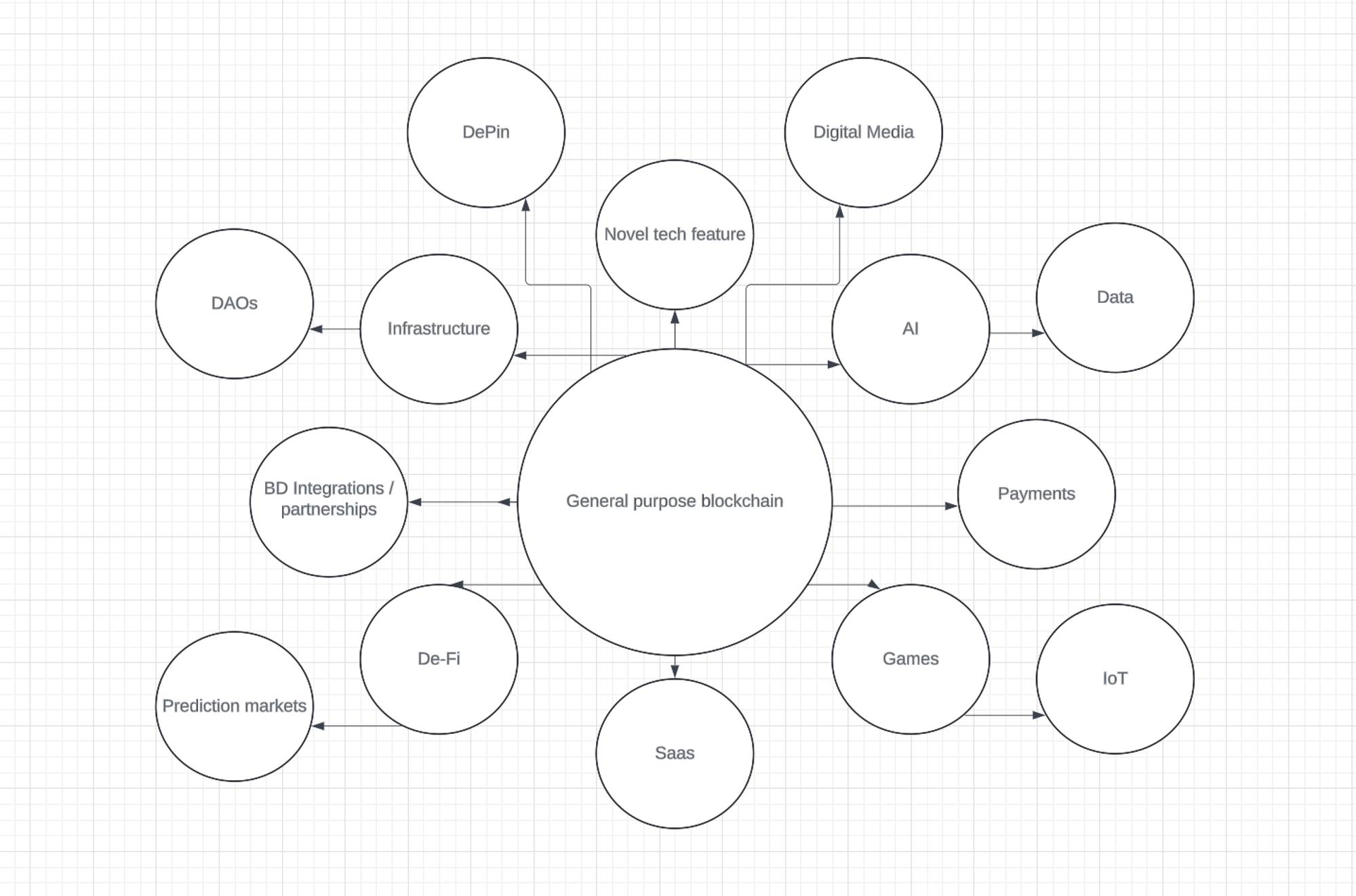

Trong 10 năm qua, việc sử dụng của người dùng đã thuộc về các chuỗi khối đa năng đã huy động được hàng chục tỷ đô la. Thật không may, rất ít chuỗi thành công trong việc thúc đẩy việc áp dụng và theo tôi, lý do cho điều này nằm ở bản chất vốn có trong cách xây dựng của họ. Ngày nay, nhiều công ty blockchain đi theo cách tiếp cận “phổ quát” từ 0-100, với tham vọng trở thành nền tảng của nền kinh tế Internet thế hệ tiếp theo. Hình ảnh bên dưới là hình ảnh minh họa trực quan về cách blockchain phổ quát cho phép tăng trưởng và ưu tiên.

Mô hình blockchain chung này là một trường hợp phân mảnh điển hình. Đối với các ngành công nghiệp, việc thâm nhập và phân mảnh thị trường trên quy mô lớn không đi đôi với nhau. Blockchain phổ quát đầy tham vọng, nhưng nỗ lực cần thiết để đạt được “áp dụng hàng loạt” cũng rất lớn. Do đó, các nhóm thiếu tài năng hoặc nguồn lực cần thiết có khả năng bị loại, cuối cùng lãng phí thời gian, năng lượng và nguồn lực cần đầu tư để đạt được các ứng dụng quy mô lớn.

Giải pháp: Để đạt được sự chấp nhận rộng rãi, bạn phải điều chỉnh trọng tâm của mình

Tôi nghĩ blockchain giống như các thành phố, nhu cầu về blockchain được thúc đẩy bởi sức hấp dẫn của nó. Theo tôi, bước đột phá trong việc áp dụng blockchain của người tiêu dùng đến từ sự tập trung tuyệt đối của nhóm vào điểm thu hút chính của thành phố họ. Khi bạn có lợi thế độc đáo thu hút mọi người đến thành phố của mình, bạn có thể xây dựng thành phố xung quanh lợi thế đó.

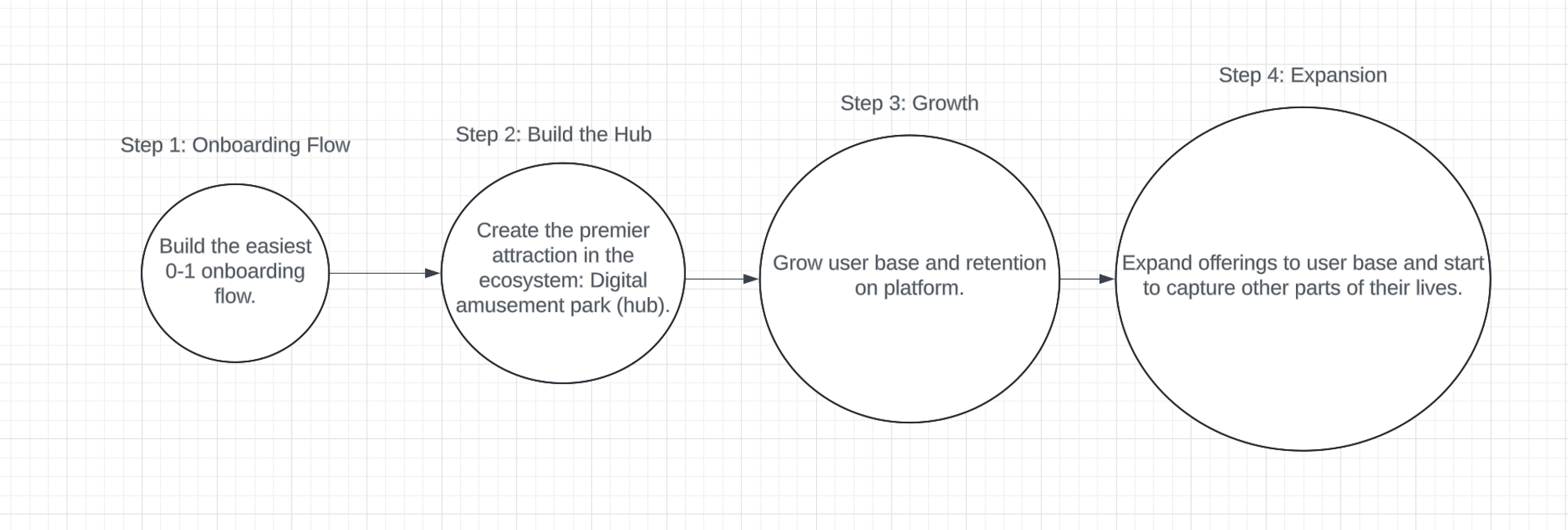

Hiện tại, tôi không nghĩ chúng tôi đã đạt được sự áp dụng rộng rãi, không phải vì chúng tôi không thể làm được mà vì chúng tôi chưa tập trung vào việc làm tốt. Các chuỗi khối có mục đích chung và các chuỗi khối tập trung vào người tiêu dùng rất khác nhau. Xây dựng “chuỗi tiêu dùng” không chỉ là một khẩu hiệu dễ nghe, nó là mục tiêu, cách tư duy cơ bản nhưng không phải ai cũng hoàn toàn chấp nhận. Nhận ra khoảng cách này, chúng tôi đã nhìn thấy những cơ hội độc đáo trong lĩnh vực blockchain, vì vậy Igloo đã mua lại nhóm Frame để góp phần xây dựng Tóm tắt.

Cam kết của nhóm chúng tôi là tạo ra điểm đến hàng đầu trên blockchain, một điểm đến nhằm mục đích trở thành nơi thú vị nhất trên Internet, cái mà tôi gọi là “công viên giải trí kỹ thuật số tiền điện tử” hay “Disney Disneyland của Internet”. Chúng tôi luôn tập trung vào việc mang lại trải nghiệm vượt trội cho người tiêu dùng và theo thời gian, khi xây dựng được cơ sở người dùng trung thành, chúng tôi có thể phát triển bằng cách tung ra các sản phẩm mới nắm bắt được các khía cạnh khác trong cuộc sống của mọi người. Đối với chúng tôi, điều này thể hiện một chiến lược tập trung cao độ dựa trên việc đạt được những thành công cụ thể và sau đó phát triển từ đó, thay vì cách tiếp cận từng phần được thực hiện bởi các chuỗi khối có mục đích chung.

Các ứng dụng tiền điện tử dành cho người tiêu dùng là biên giới cuối cùng và quan trọng nhất của ngành

Ngành công nghiệp tiền điện tử ngày nay trông giống hệt như thời kỳ bùng nổ dot-com vào đầu những năm 2000. Trong thập kỷ đầu tiên của kỷ nguyên đó, các công ty cơ sở hạ tầng đổi mới đã xuất hiện nhưng rất ít công ty đạt được sự áp dụng rộng rãi các sản phẩm của mình. Theo thời gian, chỉ những công ty đạt được những ứng dụng mang tính đột phá mới có thể tồn tại và phát triển. Tiền điện tử hiện đang đứng ở một ngã tư tương tự. Sau 10 năm xây dựng cơ sở hạ tầng, đã đến lúc hướng tới việc áp dụng rộng rãi.

Tuy nhiên, câu chuyện xung quanh tiền điện tử rất mong manh. Hiện tại, ngành này đang chuyển hướng nguy hiểm sang cờ bạc và là nơi trú ẩn an toàn cho hành vi rủi ro tài chính. Khi ngày càng có nhiều người thua lỗ, nhận thức về tiền điện tử như một trò lừa đảo dành cho những kẻ cờ bạc sa đọa sẽ ngày càng ăn sâu vào nhận thức của công chúng. Mặc dù đây có thể chỉ là một meme đối với người bản xứ tiền điện tử, nhưng đây là một vấn đề rất thực tế đối với công chúng và thật không may, đây là câu chuyện hiện tại xung quanh tiền điện tử. Nếu chúng ta không sớm đạt được việc áp dụng đại trà một cách có ý nghĩa thì toàn bộ ngành có nguy cơ bị hạn chế về tiềm năng tăng trưởng. Đây là lý do tại sao tôi tin rằng các ứng dụng tiền điện tử ở cấp độ người tiêu dùng là biên giới quan trọng nhất và cuối cùng trong vòng đời của ngành công nghiệp tiền điện tử.

{kind=link}