Đặt cược thanh khoản là một trong số ít các lĩnh vực trong tiền điện tử nơi các giao thức đã đạt được sự phù hợp với thị trường sản phẩm duy nhất bằng cách giải quyết các vấn đề về hiệu quả vốn mà chủ sở hữu mã thông báo gặp phải trên các chuỗi khối bằng chứng cổ phần (PoS). Điều này dẫn đến đường đua có tổng giá trị bị khóa (TVL) (22 tỷ USD) lớn nhất trong không gian tài chính phi tập trung (DeFi). Nếu các vấn đề về hiệu quả sử dụng vốn với chuỗi PoS vẫn tiếp diễn, thì sẽ có nhu cầu về lâu dài đối với các giải pháp đặt cược thanh khoản.

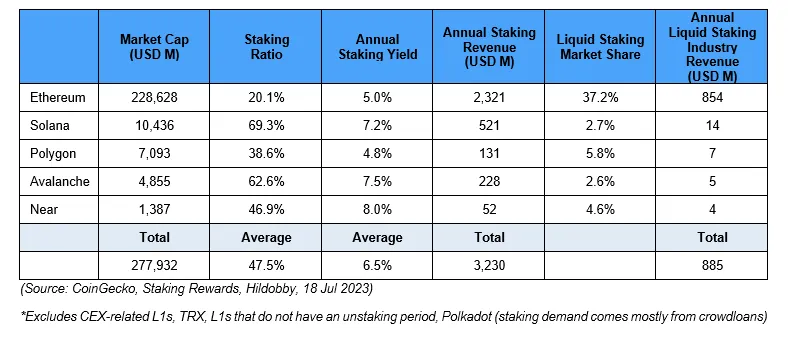

Khi giá trị của chuỗi được phục vụ bởi giao thức tăng lên, thì quy mô của thị trường đặt cược thanh khoản cũng tăng theo. Ngày nay, các giao thức đặt cược thanh khoản trên năm chuỗi hợp đồng thông minh hàng đầu tạo ra hơn 800 triệu đô la doanh thu hàng năm. Ngoài ra, chất lượng thu nhập của ngành này vượt trội so với các ngành DeFi khác do được sử dụng phổ biến và không biến động.

Vì Lido đã xây dựng một hiệu ứng mạng mạnh mẽ xung quanh stETH với thành tích đã được chứng minh về độ tin cậy và công nghệ trình xác thực phi tập trung sử dụng SSV và Obol , nên nó có vị trí thuận lợi để nắm bắt sự phát triển của ngành.

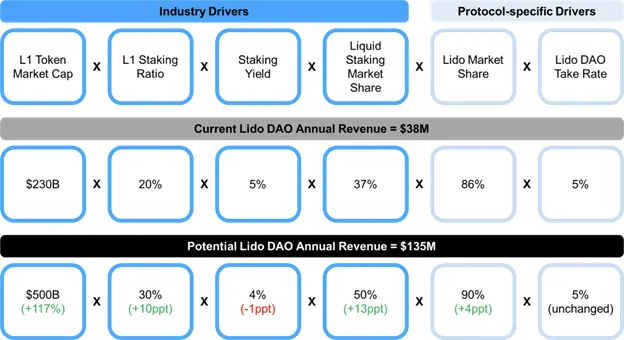

Chúng tôi tin rằng trong trung hạn, doanh thu của Lido có tiềm năng tăng gấp 3 lần, chủ yếu là do:

1) sự gia tăng giá trị thị trường của Ethereum,

2) sự gia tăng tỷ lệ tài sản thế chấp của Ethereum sau khi nâng cấp ở Thượng Hải,

3) thị trường cho các thỏa thuận đặt cược thanh khoản phi tập trung

4) Sự thống trị liên tục của Lido.Vì các giao thức đặt cược thanh khoản có thể giải quyết các vấn đề về hiệu quả sử dụng vốn mà người chứng minh cổ phần gặp phải, nên đã đạt được sự phù hợp tốt với thị trường sản phẩm.

Ngày nay, các chuỗi hợp đồng thông minh hàng đầu được xếp hạng theo tổng giá trị bị khóa đều đang chạy các biến thể PoS hoặc PoS — chẳng hạn như Proof of Stake được ủy quyền, Proof of Authority, v.v.

Các chuỗi khối này cho phép người dùng đặt cược mã thông báo của họ để đổi lấy việc tăng cường bảo mật mạng. Tuy nhiên, mã thông báo của người đặt cược thường phải tuân theo thời gian thanh lý, khoảng thời gian này thay đổi theo giao thức, thường từ vài ngày đến vài tuần. Điều này đặt ra câu hỏi quan trọng về hiệu quả sử dụng vốn cho các nhà đầu tư.

Giao thức đặt cược thanh khoản đã ra đời, cho phép người dùng đặt cược mã thông báo của họ để đổi lấy mã thông báo nhận thể hiện sự quan tâm của họ đối với tài sản đặt cược và phần thưởng đặt cược tương ứng. Mã thông báo nhận này có thể được tự do chuyển nhượng và sử dụng cho các hoạt động DeFi như trao đổi, nhóm thanh khoản và cho vay.

Quan trọng nhất, Giao thức đặt cược thanh khoản cung cấp cho người đặt cược hai đề xuất giá trị chính – 1) khả năng tạo ra lợi nhuận và 2) tính thanh khoản của tài sản đặt cược, cùng nhau giải quyết vấn đề hiệu quả vốn. Do đó, đường dẫn đặt cược thanh khoản có tổng giá trị bị khóa là 22 tỷ đô la, khiến nó trở thành đường đua có tổng giá trị bị khóa cao nhất.

Chúng tôi tin rằng sự phù hợp với thị trường sản phẩm này là duy nhất đối với lĩnh vực đặt cược thanh khoản — nếu các chuỗi loại PoS vẫn phổ biến, hiệu quả sử dụng vốn sẽ vẫn là một vấn đề quan trọng, tạo ra nhu cầu dài hạn đối với các giải pháp đặt cược thanh khoản.

Các giao thức đặt cược thanh khoản mang lại nguồn doanh thu bền vững cho một thị trường rộng lớn.

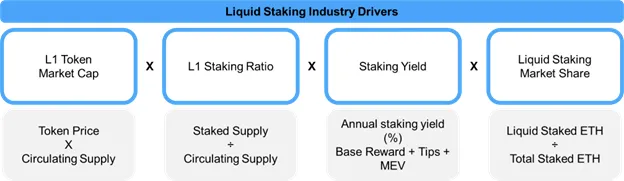

Từ góc độ vĩ mô, quy mô tiềm năng của doanh thu đặt cược thanh khoản được xác định bởi bốn yếu tố thúc đẩy tăng trưởng sau: vốn hóa thị trường của mã thông báo L1, tỷ lệ đặt cược của L1, lợi nhuận đặt cược và thị phần của các nhà cung cấp dịch vụ đặt cược.

Kết hợp lại với nhau, những động lực này đã tạo ra một ngành công nghiệp tạo ra doanh thu hàng triệu đô la hàng năm. Chỉ riêng năm nền tảng hợp đồng thông minh PoS hàng đầu đã tạo ra 893 triệu đô la tiền thưởng mỗi năm nhờ các giao thức đặt cược thanh khoản.

Ngoài ra, dòng doanh thu này có chất lượng cao hơn so với các ứng dụng chuỗi khối khác do tính chất định kỳ của nó. Ví dụ: doanh thu từ các sàn giao dịch phi tập trung (DEX) mang tính chu kỳ và phụ thuộc nhiều vào điều kiện thị trường. Nói chung, trong một thị trường giá lên, khối lượng giao dịch của DEX lớn hơn và nó giảm dần trong một thị trường giá xuống. Điều này dẫn đến dòng doanh thu không ổn định ở cấp độ giao thức. Thật không may, đây cũng là trường hợp của nhiều ứng dụng chuỗi khối khác — thị trường NFT đã chứng kiến doanh thu của họ giảm trong các thị trường giá xuống NFT và thị trường tiền tệ chứng kiến doanh thu của họ giảm do nhu cầu về đòn bẩy giảm. Do đó, chúng tôi tin rằng dòng thu nhập ổn định của kênh đặt cược thanh khoản là một lợi thế thường bị bỏ qua trong một thị trường đầy biến động và nhạy bén.

Bằng cách so sánh thu nhập hàng tháng của Uniswap và Lido, theo dõi đặt cược thanh khoản hàng đầu, có thể dễ dàng minh họa chất lượng thu nhập của theo dõi. Doanh thu hàng tháng của Uniswap có hai đỉnh cục bộ vào tháng 5 và tháng 11 năm 2021, trùng với đỉnh thị trường trong hai tháng này. Sau đó, trong thị trường giá xuống tiếp theo, doanh thu hàng tháng giảm dần do khối lượng giao dịch và tính thanh khoản giảm dần.

Ngược lại, doanh thu của Lido vẫn ổn định trong vài năm qua mà không có biến động lớn. Điều này thể hiện sự ổn định của doanh thu đặt cược — bất kể tâm lý thị trường như thế nào, các giao thức đặt cược thanh khoản sẽ tiếp tục tạo ra doanh thu miễn là chuỗi khối tiếp tục hoạt động. Chúng tôi tin rằng một hàm ý quan trọng của hiện tượng này là các giao thức đặt cược thanh khoản sẽ yêu cầu bội số định giá cao hơn so với các giao thức khác có hoạt động kinh doanh theo chu kỳ.

Lido hiện là công ty dẫn đầu thị trường về đặt cược thanh khoản, với tổng giá trị bị khóa là gần 15 tỷ đô la. Trên thực tế, nó cũng là giao thức DeFi có tổng giá trị bị khóa cao nhất trên bất kỳ chuỗi nào. Mã thông báo nhận ETH của Lido, stETH, cũng là mã thông báo ETH được đặt cọc có tính thanh khoản cao nhất và có khả năng kết hợp lớn nhất. Chúng tôi tin tưởng rằng Lido có thể phát triển ngày càng mạnh mẽ và tiếp tục tận dụng các hiệu ứng mạng mà nó đã xây dựng để củng cố thị phần.

Chúng tôi cũng đã xem xét hai thông số bổ sung khi đánh giá điểm mạnh của một giao thức đặt cược thanh khoản cụ thể – 1) thị phần và 2) phần trăm phần thưởng đặt cược được tính. Trong các phần tiếp theo, chúng tôi giải thích cơ sở lý luận cho sự phát triển của từng người lái xe và cách họ đóng góp vào thành công liên tục của Lido.

Polygon (0,7%) và Solana (0,4%). Nếu các chuỗi này tiếp tục phát triển, mã thông báo của chúng sẽ phản ánh các nguyên tắc cơ bản này. Do đó, ngay cả khi TVL có mệnh giá bằng mã thông báo không tăng lên, thì TVL có mệnh giá bằng USD của Lido sẽ tiếp tục mở rộng.

Điều đáng chú ý là sự tăng trưởng của Ethereum có tác động rất lớn đến các nguyên tắc cơ bản của Lido. Ethereum cho đến nay là chuỗi L1 hợp đồng thông minh lớn nhất, vốn hóa thị trường của nó gấp 6 lần so với chuỗi BNB và 23 lần so với Solana. ETH cũng nắm giữ cổ phần lớn nhất của Lido TVL.

Về vấn đề này, chúng tôi đặc biệt lạc quan về triển vọng dài hạn của Ethereum, sau khi chứng kiến sự thành công của các nâng cấp giao thức lớn như nâng cấp London (EIP-1559 – Cải thiện trải nghiệm người dùng về phí giao dịch và mã thông báo ETH), nâng cấp Paris (PoS — để giảm mức tiêu thụ năng lượng và đặt nền móng cho việc nâng cấp khả năng mở rộng) và nâng cấp Shanghai/Capella (rút ETH). Từ quan điểm áp dụng, Ethereum vẫn là nền tảng được lựa chọn cho hoạt động L1 DeFi an toàn, với các ứng dụng như Aave và Uniswap cho phép người dùng giao dịch và vay một cách dễ dàng. Đồng thời, nó tiếp tục đóng vai trò là lớp thanh toán an toàn cho nhiều giải pháp mở rộng quy mô, từ zkRollups (Polygon zkEVM, zkSync, Starknet ) đến các bản tổng hợp lạc quan ( Arbitrum , Optimism ), cho phép giao dịch nhanh và rẻ cũng như đóng góp vào phí giao dịch ETH . Do đó, chúng tôi tin rằng Lido sẽ hưởng lợi đáng kể từ lợi thế cây nhà lá vườn này.

Ngoài ra, chúng tôi xem các hoạt động đa chuỗi của Lido như một quyền chọn mua đối với sự phát triển của chuỗi L1 thay thế. Chúng tôi tin rằng các nhà phát triển và người dùng có những nhu cầu khác nhau, có thể được đáp ứng thông qua các chuỗi khác. Theo quan điểm của Lido, phục vụ các chuỗi này là một cách thông minh để phân cấp doanh nghiệp.

Chúng tôi hy vọng tỷ lệ đặt cược sẽ tăng lên để mang lại lợi ích cho không gian đặt cược thanh khoản, vì mặc dù rủi ro đặt cược giảm, nhưng người dùng vẫn phải đối mặt với các vấn đề tương tự về hiệu quả sử dụng vốn. Bằng cách chuyển đổi sang stETH của Lido, những người nắm giữ ETH thông thường nắm giữ phần lớn nguồn cung ETH giờ đây có thể tận hưởng những lợi ích thực sự của ETH trong khi vẫn giữ được hầu hết khả năng kết hợp trên chuỗi.

Điều này là do động lực luật lũy thừa phát triển xung quanh tính thanh khoản và tiện ích của mã thông báo stETH. stETH là công cụ phái sinh ETH được thế chấp có tính thanh khoản cao nhất trên DEX. Chỉ riêng trên Ethereum, tính thanh khoản của stETH/wstETH là khoảng 700 triệu đô la (được ghép nối với WETH và ETH), gấp 8 lần so với rETH. Do đó, có thể nói rằng trong số tất cả các lựa chọn thay thế, Lido đạt được mục tiêu chính của giao thức đặt cược thanh khoản tốt nhất – mang lại tính thanh khoản tốt nhất cho người đặt cược.

Với cơ sở thanh khoản đáng kể được thiết lập, hào thanh khoản của stETH được tăng cường hơn nữa khi nhiều mục đích sử dụng mã thông báo được mở khóa. Một ví dụ như vậy là việc sử dụng ETH được thế chấp thanh khoản làm tài sản thế chấp trong các giao thức thị trường tiền tệ. Thanh khoản là một thông số quan trọng để đánh giá liệu một tài sản có phù hợp để sử dụng làm tài sản thế chấp hay không. Do đó, không có gì ngạc nhiên khi stETH cũng là công cụ phái sinh ETH được thế chấp được sử dụng rộng rãi nhất trong các giao thức thị trường tiền tệ.

- Chúng tôi hy vọng Ethereum sẽ đạt mức thế chấp 30% trong 12 tháng tới khi người dùng bắt đầu nhận ra rủi ro rút tiền đã giảm.

- Trong trường hợp này, lợi suất đặt cược dự kiến sẽ giảm xuống khoảng 4%.

- Theo thời gian, chúng tôi cũng tin rằng các giao thức đặt cược thanh khoản có thể chiếm 50% thị trường khi người dùng yêu cầu hiệu quả sử dụng vốn đối với tài sản của họ.

- Ngoài ra, nếu ETH trở lại mức cao nhất mọi thời đại là 4.000 đô la (500 tỷ đô la vốn hóa thị trường), điều đó có nghĩa là 3 tỷ đô la doanh thu hàng năm chỉ từ không gian đặt cược thanh khoản Ethereum.

- Giả sử Lido tăng nhẹ thị phần của mình trên thị trường đặt cược thanh khoản Ethereum lên 90%, thì Lido DAO có thể đạt doanh thu hàng năm là 135 triệu đô la với tỷ lệ thu phần thưởng là 5%.

- Điều này ngụ ý tỷ lệ FDV/Doanh thu trong tương lai là 13,5 lần đối với mức định giá pha loãng hoàn toàn hiện tại của Lido là 1,8 tỷ đô la.

Kết luận

Một lần nữa, chúng tôi lạc quan về triển vọng của không gian đặt cược thanh khoản, vì các dự án hàng đầu đưa ra các đề xuất giá trị độc đáo cho các thị trường lớn và đang phát triển mà họ phục vụ. Chúng tôi phác thảo thêm bốn động lực chính làm nền tảng cho sự phát triển của ngành và trình bày chi tiết cách mỗi số liệu có thể mở rộng hơn nữa.

Chúng tôi cũng lập luận rằng Lido sẽ tiếp tục chiếm ưu thế về thị phần, được thúc đẩy bởi hiệu ứng mạng mạnh mẽ mà nó đã xây dựng xung quanh stETH, bắt nguồn từ tính thanh khoản và khả năng kết hợp của mã thông báo. Chúng tôi cho thấy Lido có cơ hội tăng trưởng doanh thu gấp 5 lần từ đây nếu quan điểm tăng trưởng trung hạn của chúng tôi về ngành chứng minh là chính xác.

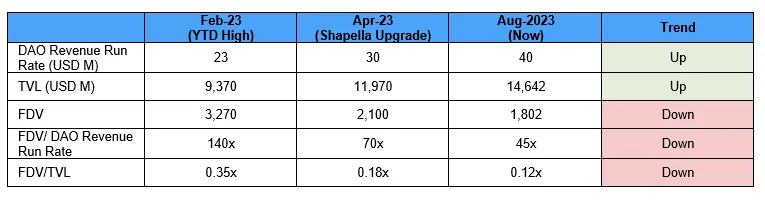

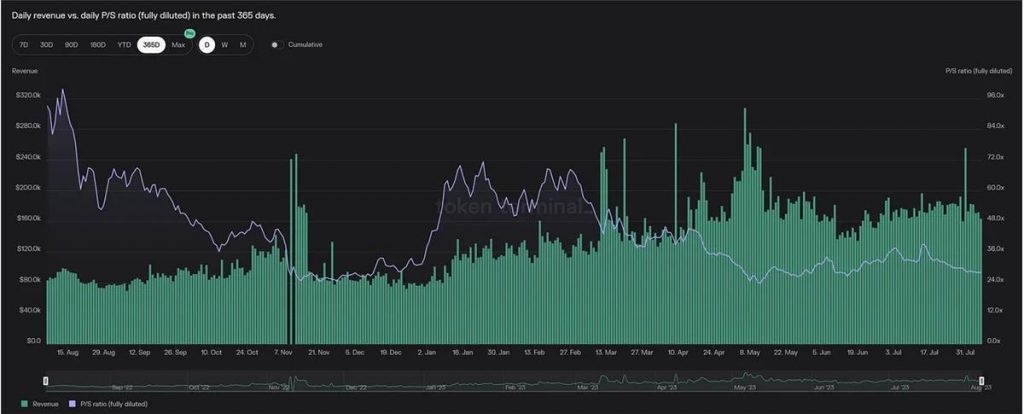

Trong ngắn hạn, thị trường dường như đã rời xa sự cường điệu ban đầu xung quanh Shanghai/Capella. Điều này được thể hiện qua tốc độ tăng trưởng tổng giá trị bị khóa (TVL) và doanh thu của Lido, trong khi bội số định giá đang bị nén lại. Chúng tôi tin rằng sự khác biệt về định giá và các nguyên tắc cơ bản này sẽ không tồn tại mãi mãi và LDO mang lại một số lợi nhuận được điều chỉnh theo rủi ro tốt nhất hiện nay.

{kind=link}