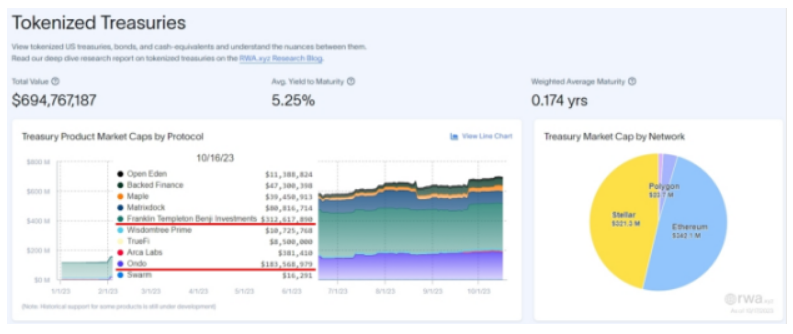

Khi nói về RWA, chúng tôi chú ý nhiều hơn đến các tài sản cơ bản như trái phiếu Hoa Kỳ, thu nhập cố định và chứng khoán. Trên thực tế, ngoài stablecoin, dự án RWA có quy mô tài sản lớn nhất là quỹ thị trường tiền tệ. Ba dự án hàng đầu xét theo quy mô tài sản là: Franklin Templeton: 312 triệu USD (trái phiếu chính phủ); tiếp theo là Centrifuge : 247 triệu USD (thế chấp tài sản); Ondo Finance: 183 triệu USD (trái phiếu chính phủ).

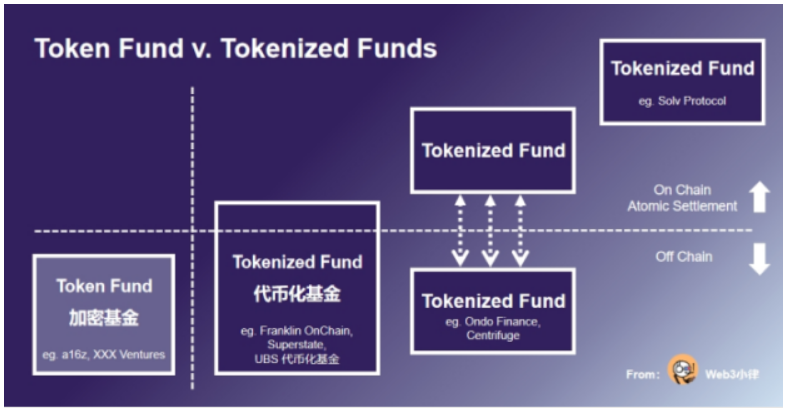

Franklin Templeton hoàn toàn là một quỹ token hóa, Ondo Finance cũng có hai quỹ token hóa và Centrifuge cũng đã thành lập một quỹ token hóa trong dự án RWA hợp tác với Aave . Chúng ta có thể thấy tầm quan trọng của quỹ mã hóa trong việc kết nối TradFi và DeFi. Chúng tôi tin rằng hình thức tài sản của quỹ là phương tiện vận chuyển tài sản RWA tốt nhất vì (1) nó chịu sự giám sát; (2) nó là một biểu thức kỹ thuật số tương đối chuẩn hóa.

RWA mà chúng ta đang nói đến hiện tại thiên nhiều hơn về nhu cầu nắm bắt giá trị đơn phương của Crypto (hoặc DeFi) trong thế giới thực. Từ góc nhìn của TradFi tài chính truyền thống, tiền điện tử thông qua chuỗi khối và công nghệ sổ cái phân tán. Cuối cùng, giá trị lớn hơn có thể được thả ra.

Do đó, bài viết này sẽ dần dần phân tích giá trị của tiền sau khi chúng được token hóa thông qua các trường hợp hiện đang được quan sát trên thị trường, cũng như hoạt động thăm dò và thực hành tích cực của những người tham gia thị trường.

1. Token hóa quỹ

Token hóa thường là sự thể hiện tài sản trên blockchain sau khi số hóa và sử dụng các ưu điểm của công nghệ sổ cái phân tán để hạch toán và thanh toán. Tài sản được sử dụng để mã hóa có thể không chỉ bao gồm các công cụ tài chính như cổ phiếu, trái phiếu và quỹ mà còn cả tài sản hữu hình như bất động sản và tài sản vô hình như bản quyền phát nhạc trực tuyến. Mã thông báo được tạo sau khi tài sản được mã hóa là vật mang lại giá trị tài sản và giấy chứng nhận quyền tài sản.

Kiểu đổi mới và lật đổ này cũng áp dụng cho các quỹ. Sau khi token hóa quỹ, một Quỹ Tokenized được hình thành, có nghĩa là cổ phiếu của quỹ được ghi vào sổ cái phân phối blockchain dưới dạng token kỹ thuật số. Token có sẵn để giao dịch trên thị trường thứ cấp. Loại quỹ token hóa này khác với quỹ tiền điện tử (Token Fund) chỉ đầu tư vào thị trường sơ cấp và thứ cấp.

Ngành quản lý tài sản toàn cầu đang phải đối mặt với nhiều thách thức. Trong khi AUM tổng thể của ngành tăng lên khi thị trường tăng lên, phí quản lý quỹ đã bị nén lại do cạnh tranh ngang hàng và sự chuyển đổi của ngành sang chiến lược đầu tư thụ động. Ngoài áp lực đầu tư, thị trường cũng đặt ra yêu cầu cao hơn về khả năng kỹ thuật số của quỹ nhằm đáp ứng nhu cầu ngày càng tăng của nhà đầu tư về phân phối trực tuyến, báo cáo tài sản, tuân thủ quy định và cá nhân hóa. Chi phí quản lý quỹ đang tăng nhanh hơn doanh thu và tỷ suất lợi nhuận của quỹ đang bị thu hẹp.

Đối với các quỹ đầu tư tư nhân, do tính thanh khoản kém và ngưỡng đầu tư cao nên trong thời gian dài, nhà đầu tư của họ bị giới hạn ở một số ít nhà đầu tư tổ chức, thị trường quỹ đầu tư tư nhân cần khẩn cấp hạ thấp ngưỡng đầu tư và thông qua thiết kế sản phẩm phù hợp. và ra mắt, nó có thể đáp ứng yêu cầu của các tổ chức, gia đình vừa và nhỏ. Sản phẩm thay thế đáp ứng nhu cầu đầu tư của khách hàng phi tổ chức như văn phòng và cá nhân có thu nhập cao.

Việc mã hóa quỹ có thể giải quyết nhiều vấn đề trong ngành quản lý tài sản toàn cầu hiện nay. Những người ủng hộ quỹ token hóa tin tưởng chắc chắn rằng các quỹ tương lai dựa trên công nghệ sổ cái phân tán và chuỗi khối sẽ không chỉ làm tăng tài sản được quản lý của quỹ (AuM) mà còn đầu tư vào nhiều loại tài sản hơn (đa dạng hóa tài sản mã thông báo RWA); nó cũng có thể thu hút các loại nhà đầu tư mới ( nhà đầu tư ở các khu vực không có ngân hàng

2. Token hóa sẽ có tác động sâu sắc đến thị trường quỹ

2.1 Tokenization giúp thúc đẩy số hóa thị trường quỹ

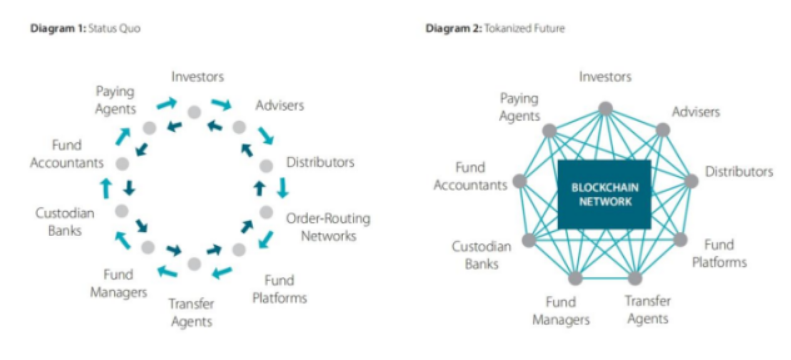

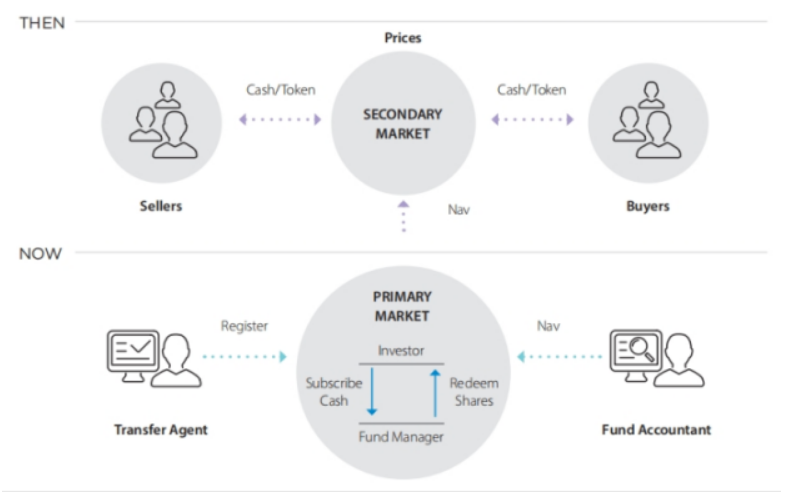

Hiện tại, quỹ và nhà đầu tư được phân tách bởi một số lượng lớn các trung gian.Nhà phân phối quỹ bao gồm: cố vấn tài chính, Nền tảng quỹ và Mạng định tuyến lệnh , máy chủ quỹ bao gồm: Đại lý thanh toán, Ngân hàng giám sát và Kế toán quỹ.

Đại lý chuyển nhượng hỗ trợ quỹ bằng cách điều phối cả hai bên và chịu trách nhiệm sàng lọc và xác minh Hiểu biết về khách hàng của bạn (KYC), Chống rửa tiền (AML), Chống tài trợ khủng bố (CFT) và các biện pháp trừng phạt kinh tế, giải quyết các khoản đăng ký và rút tiền quỹ , Báo cáo quản lý và lưu trữ hồ sơ đăng ký nhà đầu tư.

Quy trình hoạt động của quỹ truyền thống vốn dĩ kém hiệu quả: (1) Cổ phiếu quỹ được lập ra để đáp ứng đăng ký và hủy bỏ để đáp ứng mua lại; (2) Việc định giá quỹ không căn cứ vào việc mua bán mà do kế toán quỹ ấn định (3) Việc chuyển nhượng đại lý thực hiện định giá bằng cách nhận và tổng hợp các lệnh trên cơ sở giá trị tài sản ròng và giải quyết các lệnh bằng cách nhập vào sổ đăng ký tập trung, sau đó kiểm tra các lệnh với trạng thái tiền mặt của nhà đầu tư và quỹ; (4) Trong ba ngày trước (5) Dòng vốn cũng buộc các nhà quản lý quỹ phải giữ lại trạng thái vốn để chịu chi phí tái cân bằng giá trị ròng của quỹ.

Ngược lại, mã thông báo có thể đơn giản hóa đáng kể quy trình phức tạp trên: (1) Khi tiền mã hóa được phát hành và giao dịch trên blockchain, các liên kết đăng ký và đổi quà sẽ được giải quyết trực tiếp thông qua mã thông báo quỹ và mã thông báo thanh toán và nhập tài khoản của nhà đầu tư (ví điện tử) , giao dịch có tính quyết định cuối cùng, từ đó loại bỏ rủi ro thị trường và đối tác; (2) Bởi vì tất cả các giao dịch được ghi lại trên sổ cái phân tán của blockchain nên mọi thay đổi về quyền sở hữu sẽ được ghi lại tự động, do đó loại bỏ nhu cầu đăng ký tập trung; (3 ) Vì tất cả các bên trung gian đều có thể truy cập và xem dữ liệu trên blockchain nên không cần phải báo cáo và đối chiếu giữa nhiều bên.

Đồng thời, token hóa sẽ giúp các nhà quản lý quỹ và nhà đầu tư hiện thực hóa việc số hóa tương tác: (1) Do tích hợp KYC, AML, CFT và sàng lọc, xác minh các lệnh trừng phạt kinh tế, tốc độ mở tài khoản nhà đầu tư sẽ tăng lên; (2) Dựa trên Việc thanh toán nguyên tử hiệu quả hơn của chuỗi khối cho phép định giá theo thời gian thực trong mọi thời tiết và thanh toán theo thời gian thực; (3) Quyền truy cập vào sổ cái thống nhất của nhiều bên cho phép chia sẻ dữ liệu theo thời gian thực và các nhà đầu tư có thể trực tiếp lấy dữ liệu quỹ và (4) Nhà quản lý quỹ sẽ nhận được thông tin nhà đầu tư và thông tin giao dịch phong phú hơn.

2.2 Nền tảng phát hành và gây quỹ trên chuỗi của Solv Protocol

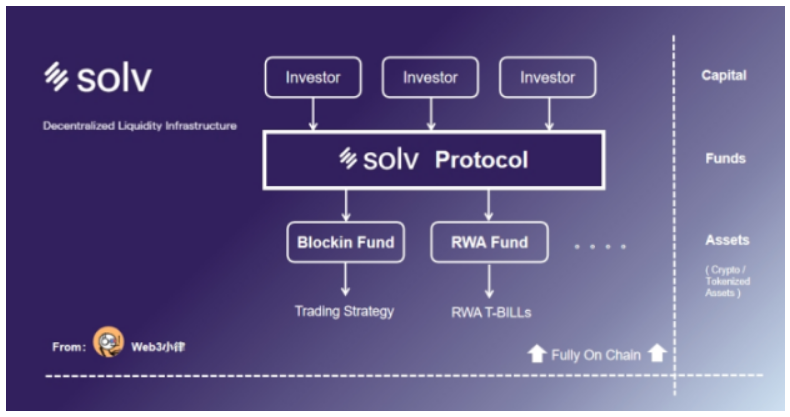

Được thành lập vào năm 2020, Solv Protocol cam kết cung cấp các công cụ tài chính dựa trên blockchain và cơ sở hạ tầng quản lý tài sản đa dạng cho ngành mã hóa. Gần đây, nó đã hoàn thành khoản tài trợ trị giá 6 triệu USD. Sản phẩm mới nhất của Solv Protocol, Solv V3, đặt ra tiêu chuẩn mới cho việc phát hành quỹ trên chuỗi. Các quỹ được mã hóa được tạo thông qua Giao thức Solv có thể thực hiện việc gây quỹ, phát hành, đăng ký, mua lại, giao dịch và thanh toán tiền trên chuỗi, thực hiện việc tài trợ hiệu quả cho các quỹ được mã hóa.

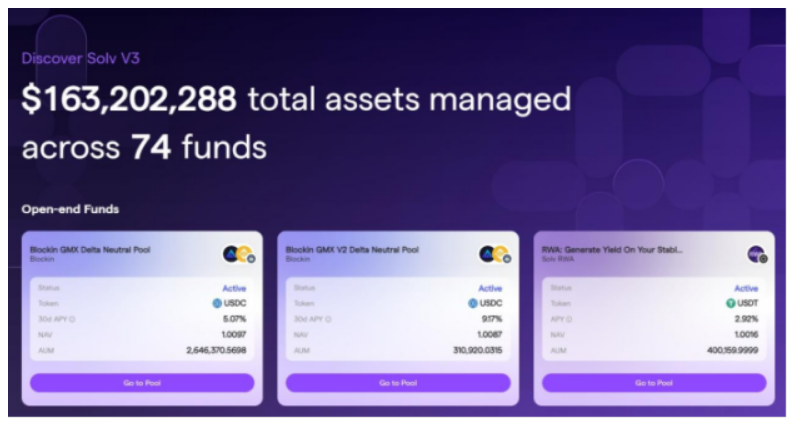

Chúng ta có thể thấy từ trang web chính thức rằng Solv Protocol đã triển khai việc phát hành và gây quỹ cho 74 quỹ token hóa (bao gồm cả Quỹ mở và Quỹ đóng), phục vụ hơn 25.000 nhà đầu tư và quản lý hơn 1,6 tỷ tài sản.

Cơ chế cốt lõi của Giao thức Solv là cho phép các nhà quản lý quỹ tạo quỹ trực tuyến, gửi số tiền huy động được (đồng tiền ổn định, BTC, ETH, v.v.) vào các hợp đồng thông minh của Giao thức Solv và tạo NFT tương ứng đại diện cho chứng chỉ cổ phiếu quỹ dành cho nhà đầu tư. /Chứng chỉ SFT cho phép các nhà quản lý quỹ sử dụng số tiền huy động được để thu xếp đầu tư theo chiến lược đầu tư của riêng họ.

Ví dụ: chúng tôi thấy rằng Blockin GMX Delta Neutral Pool là một quỹ mở quản lý tài sản trị giá khoảng 2,6 triệu USD và được bố trí theo chiến lược đầu tư của nhà quản lý quỹ Blockin; ngoài ra, một quỹ mở khác RWA: Tạo lợi nhuận từ số tiền ổn định của bạn, do nhà quản lý quỹ Solv RWA khởi xướng, tăng tiền tệ ổn định USDT và đầu tư vào tài sản RWA nợ của Hoa Kỳ, mang lại cho những người nắm giữ tiền tệ ổn định thu nhập kiếm được từ nợ của Hoa Kỳ.

Quỹ mở có nghĩa là khi người quản lý quỹ thành lập quỹ, tổng quy mô của đơn vị quỹ hoặc cổ phiếu không cố định, quỹ có thể phát hành cổ phiếu bất cứ lúc nào và cho phép nhà đầu tư mua lại chúng thường xuyên. danh mục đầu tư vì chiến lược đầu tư của họ thường thành lập quỹ sử dụng cơ cấu doanh nghiệp mở.

Quỹ mã hóa toàn chuỗi được phát hành thông qua Solv Protocol gây quỹ từ BTC/ETH/đồng tiền ổn định và tài sản được đầu tư cũng là tài sản tiền điện tử gốc hoặc tài sản mã hóa (chẳng hạn như RWA nợ của Hoa Kỳ). Cấu trúc quỹ mã hóa toàn chuỗi như vậy có thể tận hưởng giá trị do mã thông báo mang lại ở mức độ lớn nhất. Ví dụ: quỹ mã hóa của Solv Protocol (1) cho phép các nhà quản lý quỹ gặp mặt trực tiếp với các nhà đầu tư và thu thập thêm dữ liệu và thông tin giao dịch của nhà đầu tư; (2) loại bỏ sự cản trở của nhiều trung gian dịch vụ quỹ và giảm chi phí; (3) Việc thu thập, phát hành, giao dịch và việc thanh toán các quỹ được mã hóa đều được thực hiện thông qua chuỗi khối và được ghi lại trong sổ cái phân tán, hiệu quả và minh bạch; (4) Giá trị quỹ ròng NAV của quỹ được cập nhật theo thời gian thực và có thể thực hiện đăng ký / mua lại cổ phiếu quỹ mọi lúc mọi nơi 24/7 và nhiều ưu đãi khác.

Solv Protocol cho biết: Hiện tại, hầu hết các dịch vụ quản lý tài sản tiền điện tử đều đến từ các tổ chức CeFi có quy trình tạo tài sản và quản lý quỹ không rõ ràng, tạo ra các vấn đề về niềm tin. Các giải pháp phi tập trung tốt hơn mang lại trải nghiệm đầu tư minh bạch và an toàn đồng thời giúp các nhà quản lý tài sản có được niềm tin và tính thanh khoản. Solv đang xây dựng cơ sở hạ tầng và hệ sinh thái để cung cấp đầy đủ các dịch vụ, bao gồm sáng tạo, phân phối, tiếp thị và quản lý rủi ro. Điều này làm giảm các rào cản tham gia Web3 đồng thời thúc đẩy sự trưởng thành của thị trường tiền điện tử.

Nhà đầu tư Nomura Securities của Solv Protocol, Olivier Deng, cho biết: “Solv đã xây dựng một nền tảng DeFi cấp độ tổ chức, không cần sự tin cậy, tích hợp các nhà môi giới, người bảo lãnh, nhà tạo lập thị trường và người giám sát, tạo ra DeFi cầu nối đầu tiên trên blockchain, cơ sở hạ tầng tài chính thanh khoản của CeFi và TradFi.”

3. Thanh toán quỹ token hóa

Các quỹ được mã hóa có thể thay thế một số trung gian (chẳng hạn như nhà phân phối quỹ) ở một mức độ nhất định và cải thiện mức độ số hóa của thị trường quỹ, nhưng thị trường không diễn ra chỉ sau một đêm. Điểm thực tế nhất đối với các nhà quản lý quỹ và nhà đầu tư là việc token hóa chắc chắn sẽ thay đổi phương thức thanh toán đăng ký và mua lại quỹ.

3.1 Giải quyết các quỹ được token hóa

Các quỹ hiện tại thường được định giá dựa trên giá trị tài sản ròng.Người quản lý quỹ thu hoặc thanh toán tiền mặt thông qua hệ thống ngân hàng và thanh toán số tiền đó ba ngày sau (T+3) bằng cách phát hành hoặc hủy bỏ cổ phiếu quỹ. Giá của các quỹ mã hóa được tính nhiều lần mỗi ngày và vì việc đăng ký và rút tiền sẽ được giải quyết “tự động” trên blockchain nên việc thanh toán dựa trên hệ thống ngân hàng (T+3) sẽ được thay thế. Chúng ta có thể thấy trong trường hợp của Solv Protocol rằng các quỹ được token hóa hoàn toàn dựa trên blockchain có thể đạt được mức giá theo thời gian thực và thanh toán theo thời gian thực trong một thị trường phù hợp với mọi thời tiết (24/7).

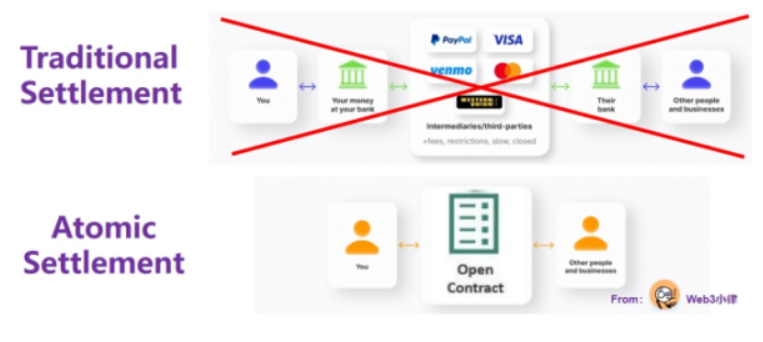

Phương thức thanh toán sử dụng công nghệ blockchain và sổ cái phân tán này được gọi là Thanh toán nguyên tử , có nghĩa là giao dịch tương đương tiền mặt và cổ phiếu quỹ có liên quan trực tiếp, nghĩa là khi một lần chuyển tài sản xảy ra thì một lần chuyển tài sản khác xảy ra đồng thời. Nói cách khác, điều kiện tiên quyết để thanh toán là người mua và người bán phải có tiền mặt và cổ phần quỹ trong ví điện tử của họ để trao đổi và việc thanh toán cuối cùng phụ thuộc vào trao đổi đồng thời. Nếu tiền mặt hoặc cổ phiếu không được giao, giao dịch sẽ không xảy ra. Phương thức thanh toán này không chỉ loại bỏ rủi ro đối tác mà còn cho phép thanh toán theo thời gian thực, giúp cải thiện đáng kể hiệu quả giao dịch.

Bitcoin ban đầu được thiết kế để triển khai hệ thống thanh toán tiền mặt điện tử ngang hàng phi tập trung. Thanh toán bằng bitcoin cho phép chuyển khoản trực tiếp giữa những người dùng mà không cần thông qua các tổ chức bên thứ ba như ngân hàng, trung tâm thanh toán bù trừ và nền tảng thanh toán điện tử, do đó tránh được phí cao và quy trình truyền tải rườm rà. Việc áp dụng phương thức thanh toán nguyên tử này trong lĩnh vực thanh toán xuyên biên giới có thể giải quyết các vấn đề về phí cao, hiệu quả chuyển tiền xuyên biên giới thấp và chi phí cao trong thanh toán xuyên biên giới truyền thống.

Một trường hợp sử dụng thú vị khác là cho phép thanh toán các quỹ giao dịch trao đổi (ETF) hiệu quả hơn thông qua mã thông báo. Bởi vì ETF được đăng ký và mua lại bằng hiện vật và nếu chứng khoán cơ bản được mã hóa (rổ chứng khoán trong ETF), quy trình thanh toán chứng khoán cơ bản của ETF có thể được đơn giản hóa rất nhiều và có thể đạt được thanh toán theo thời gian thực.

3.2 Các trường hợp sử dụng thanh toán cho quỹ được mã hóa

Phương thức giao dịch thanh toán nguyên tử này đã được SEC Hoa Kỳ phê duyệt và đã được áp dụng trong Quỹ Tiền tệ Chính phủ Hoa Kỳ Franklin OnChain với quy mô tài sản là 310 triệu USD. Đồng thời, chúng tôi thấy rằng Cơ quan tiền tệ Singapore cũng có một dự án thí điểm tương tự với Quỹ mã hóa UBS. Mặc dù các quỹ này không hoàn toàn là quỹ được mã hóa trên chuỗi, nhưng chúng tận dụng các lợi thế về kế toán và thanh toán của công nghệ sổ cái phân tán và chuỗi khối để xây dựng mô hình quỹ được mã hóa.

3.2.1 Franklin OnChain Quỹ tiền của chính phủ Hoa Kỳ

Chúng tôi đã thấy rằng Franklin Templeton đã ra mắt Quỹ tiền tệ chính phủ Hoa Kỳ Franklin OnChain (FOBXX) vào năm 2021. Quỹ này là quỹ token hóa đầu tiên ở Hoa Kỳ được SEC chấp thuận sử dụng công nghệ chuỗi khối Stellar để xử lý các giao dịch và ghi lại quyền sở hữu . Vào tháng 4 năm nay, nó đã mở rộng sang Polygon và sau đó có thể được phát hành trên chuỗi khối Avalanche và Aptos , cũng như với giải pháp lớp thứ hai Arbitrum của Ethereum.

Tính đến thời điểm hiện tại, tài sản được quản lý của công ty đã vượt quá 310 triệu USD và các nhà đầu tư có thể hưởng lợi nhuận hàng năm là 5,19%. Một phần của quỹ được đại diện bởi một mã thông báo BENJI. Hiện tại, mã thông báo BENJI chưa được thấy tương tác với ứng dụng giao thức DeFi trên chuỗi. Nhà đầu tư cần tiến hành xác minh tuân thủ thông qua Ứng dụng hoặc trang web của Franklin Templeton để vào danh sách trắng nhằm đáp ứng các yêu cầu tuân thủ KYC/AML/CTF.

Giám đốc Tài sản Kỹ thuật số của Franklin Templeton cho biết: “Chúng tôi tin rằng công nghệ blockchain có tiềm năng định hình lại ngành quản lý tài sản, mang lại sự minh bạch cao hơn và chi phí vận hành thấp hơn cho các sản phẩm tài chính truyền thống. Các chuỗi khối như Stellar rất quan trọng đối với tương lai của tài sản. Việc quản lý là rất quan trọng.” quan trọng và các tài sản được mã hóa được xây dựng trên blockchain cuối cùng sẽ có thể tương tác với các phần khác của hệ sinh thái tài sản tiền điện tử.” Có thông tin cho rằng tổng chi phí của quỹ mã hóa của Franklin chỉ bằng 1/10 chi phí của các quỹ truyền thống. .

3.2.2 Quỹ Superstate của người sáng lập tổ hợp

Các nhà quản lý quỹ có kinh nghiệm và nền tảng DeFi phong phú sẽ phát huy tối đa lợi thế của công nghệ blockchain và sổ cái phân tán. Ví dụ: Người sáng lập Hợp chất Robert Leshner đã tuyên bố thành lập một công ty mới, Superstate, vào ngày 28 tháng 6 năm 2023, chuyên đưa các sản phẩm tài chính được quản lý từ thị trường tài chính truyền thống vào chuỗi.

Theo hồ sơ của Superstate gửi lên Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC), Superstate sẽ sử dụng Ethereum làm công cụ thanh toán và kế toán phụ trợ, đồng thời tạo ra các quỹ đầu tư vào trái phiếu chính phủ ngắn hạn, bao gồm trái phiếu Kho bạc Hoa Kỳ, chứng khoán cơ quan chính phủ, v.v. Nói tóm lại, Superstate sẽ thành lập một quỹ tuân thủ SEC ngoài chuỗi để đầu tư vào trái phiếu kho bạc ngắn hạn của Hoa Kỳ và sử dụng chuỗi khối Ethereum để xử lý việc ghi sổ, thanh toán của quỹ và theo dõi cổ phần sở hữu của quỹ. Superstate sẽ triển khai hệ thống danh sách trắng của nhà đầu tư, do đó, mã thông báo quỹ không thể được sử dụng trong DeFi như Uniswap hoặc Hợp chất.

Trong một tuyên bố từ Blockworks , Superstate cho biết: “Chúng tôi đang tạo ra một sản phẩm đầu tư tuân thủ SEC cho phép các nhà đầu tư có được hồ sơ về quyền sở hữu của bạn đối với quỹ tương hỗ này), giống như việc nắm giữ stablecoin và các tài sản tiền điện tử khác”.

Mặc dù Superstate không nói về khả năng tương thích với DeFi, nhưng con đường có thể hình dung được là mã thông báo của quỹ Superstate có thể được thế chấp trong nhóm cho vay của Hợp chất để cho vay stablecoin nhằm xây dựng DeFi Lego.

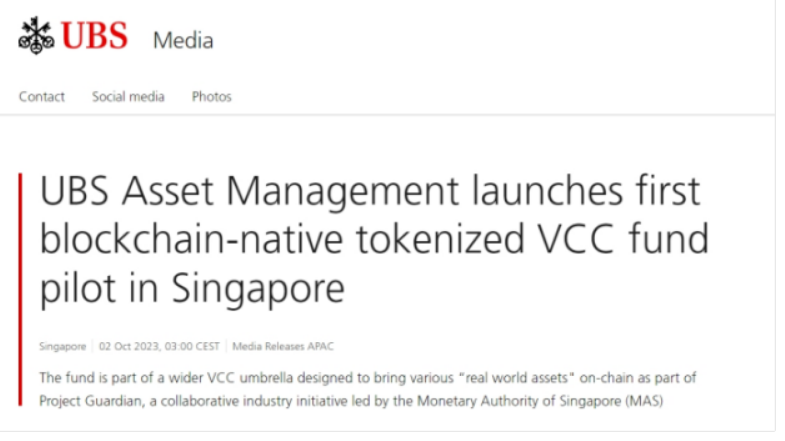

3.2.3 Thí điểm quỹ token hóa UBS

Vào ngày 2 tháng 10 năm 2023, UBS Asset Management đã công bố khởi động dự án thí điểm quỹ mã hóa. Thông qua dịch vụ token hóa nội bộ của UBS (UBS Tokenize), token của quỹ xuất hiện dưới dạng hợp đồng thông minh trên Ethereum, thể hiện quyền và lợi ích trong các quỹ thị trường tiền tệ cơ bản. Token hóa có thể giúp cải thiện việc phát hành, phân phối và đăng ký quỹ cũng như quy trình mua lại. .

Dự án này là một phần của Project Guardian , một sáng kiến rộng lớn hơn của Công ty Vốn biến đổi (VCC) do Cơ quan tiền tệ Singapore dẫn đầu nhằm mã hóa các tài sản trong thế giới thực khác nhau. . Đối với UBS, dự án này là một phần trong chiến lược công nghệ sổ cái phân tán toàn cầu, tập trung vào việc tận dụng các mạng blockchain công cộng và riêng tư để tăng cường phát hành và phân phối tiền. Vào tháng 11 năm 2022, UBS ra mắt trái phiếu token hóa được giao dịch công khai đầu tiên trên thế giới. Vào tháng 12 năm 2022, UBS đã phát hành 50 triệu đô la Mỹ dưới dạng trái phiếu có lãi suất cố định được mã hóa và vào tháng 6 năm 2023, UBS đã phát hành 200 triệu đô la Canada dưới dạng trái phiếu có cấu trúc được mã hóa cho các tổ chức phát hành bên thứ ba.

Người phụ trách dự án cho biết: “Đây là một cột mốc quan trọng trong việc hiểu rõ về token hóa các quỹ, dựa trên chuyên môn của UBS trong việc token hóa trái phiếu và các sản phẩm có cấu trúc. Thông qua động thái thăm dò này, chúng tôi sẽ làm việc với các tổ chức tài chính truyền thống và làm việc với các nhà cung cấp fintech để giúp hiểu cách cải thiện tính thanh khoản thị trường và khả năng tiếp cận thị trường cho khách hàng.”

3.3 Rào cản kỹ thuật đối với việc thanh toán quỹ token hóa

Token hóa thể hiện một sự thay đổi đáng kể trong cách thanh toán tiền, thay đổi cách các quỹ hiện dựa vào các đại lý chuyển nhượng để ghi lại các đăng ký và khoản hoàn lại trong sổ đăng ký của chủ sở hữu quỹ để thanh toán. Phương thức thanh toán nguyên tử này tương tự như giao dịch tiền mặt. Không có người trung gian. Nếu cả tiền mặt và token đều không được giao, giao dịch sẽ không xảy ra. Nói cách khác, các giao dịch được mã hóa chỉ tồn tại ở dạng có thể thanh toán được; chúng không thể được đồng ý và ghi lại rồi hủy bỏ. Ưu điểm lớn nhất ở đây là rủi ro đối tác do người mua không giao các khoản tương đương tiền hoặc người bán không giao cổ phiếu sẽ bị loại bỏ.

Tuy nhiên, phương thức thanh toán nguyên tử cũng mang đến một khó khăn về mặt kỹ thuật: trong hầu hết các trường hợp, ví điện tử trên blockchain phải được nạp đầy đủ tiền trước khi thanh toán, nếu không giao dịch sẽ không xảy ra. Không giống như giao hàng thất bại trong các giao dịch truyền thống, không có thời gian gia hạn để bên không thành công mua hoặc mượn tài sản còn thiếu và giao dịch không chuyển sang trạng thái chờ sửa chữa mà chỉ dừng lại. Điều này gây ra chi phí bổ sung cho các tổ chức phát hành và nhà đầu tư, những người phải duy trì số dư vượt mức trong ví của họ. Ví của người mua và người bán phải được chuẩn bị trước bằng token quỹ hoặc các khoản tương đương tiền mặt. Việc cấp vốn trước phải trả phí. Có nguy cơ là chi phí duy trì ví quỹ lớn hơn chi phí tiết kiệm được từ giao dịch.

Nhưng có nhiều cách khác để giảm chi phí, bao gồm: chia sẻ sổ cái dữ liệu qua blockchain thay vì báo cáo và đối chiếu đa phương; đăng ký chuyển khoản mà không cần đại lý chuyển nhượng; thay thế sổ cái tập trung bằng sổ cái phân tán tự duy trì; và sử dụng Hợp đồng thông minh để đảm bảo rằng chủ sở hữu mã thông báo cấp vốn có được quyền và lợi ích tương ứng một cách kịp thời.

4. Phát hành quỹ token hóa

Mặc dù mã thông báo có thể mang lại nhiều lợi ích như thanh toán theo thời gian thực, việc phát hành tiền mã hóa chỉ áp dụng cho các quỹ mới. Bởi vì nếu một quỹ hiện có được mã hóa, điều đó có nghĩa là cổ phiếu quỹ có thể được ghi lại trên sổ cái phân tán của chuỗi khối hoặc có thể được đại lý chuyển nhượng ghi lại vào sổ đăng ký truyền thống, điều này sẽ gây ra chi phí đăng ký phân loại nhiều lần. Hơn nữa, những người nắm giữ cổ phiếu quỹ ban đầu cũng sẽ xung đột với những người nắm giữ cổ phiếu quỹ được mã hóa.

Tính đến giữa năm 2021, đã có 127.913 quỹ hiện có trên toàn cầu (với tài sản trị giá 68,6 nghìn tỷ USD được quản lý) và thay vì chuyển tất cả chúng sang blockchain, các loại tài sản được mã hóa có thể được thêm vào các quỹ hiện có (chẳng hạn như giấy phép Quỹ số 9 sau hoàn thành nâng cấp kinh doanh tài sản ảo lên Ủy ban Chứng khoán và Tương lai Hồng Kông cho phép quỹ đầu tư 100% hạn ngạch vào tài sản tiền điện tử hoặc cung cấp các phiên bản mã hóa của các loại tài sản hiện có (tức là mã hóa tài sản thực, chẳng hạn như mã thông báo (bao gồm cả cổ phiếu được mã hóa) , nợ được mã hóa và quỹ được mã hóa).

4.1 Token hóa các quỹ thị trường tiền tệ – Franklin OnChain, Ondo Finance, Centrifuge

Ngoài stablecoin, dự án RWA token hóa hiện tại có quy mô tài sản lớn nhất là các quỹ thị trường tiền tệ. Xếp đầu tiên là Franklin Templeton: 312 triệu USD (trái phiếu chính phủ); Máy ly tâm: 247 triệu USD (bảo đảm bằng tài sản); Ondo Finance: 183 triệu USD (trái phiếu chính phủ).

Franklin Templeton hoàn toàn là một quỹ token hóa, Ondo Finance cũng có hai quỹ token hóa và Centrifuge cũng đã thành lập một quỹ token hóa trong dự án RWA hợp tác với Aave. Điều này cho thấy tầm quan trọng của quỹ token hóa trong việc kết nối TradFi và DeFi.

4.1.1 Tài chính Ondo OUSG/OMMF

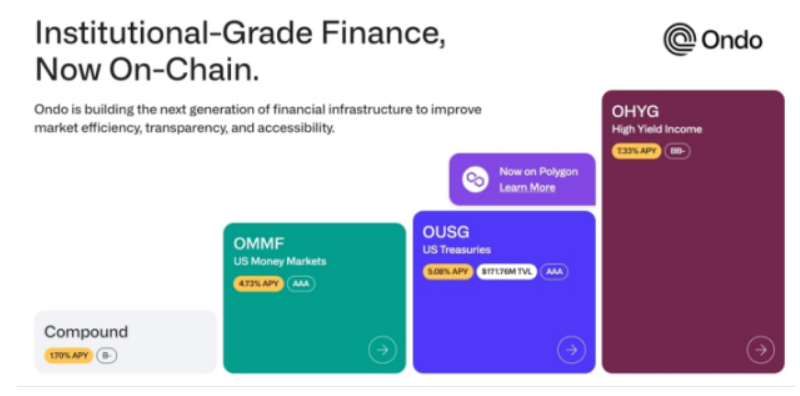

Ondo Finance đã ra mắt các quỹ mã hóa vào tháng 1 năm 2023 và cam kết cung cấp các cơ hội và dịch vụ đầu tư ở cấp tổ chức cho các nhà đầu tư chuyên nghiệp trên chuỗi. Nó mang các sản phẩm quỹ lãi suất không rủi ro/rủi ro thấp vào chuỗi, cho phép những người nắm giữ stablecoin có thể để đầu tư trực tuyến vào trái phiếu chính phủ và Kho bạc Hoa Kỳ. Tài sản cơ bản của hai quỹ token hóa của Ondo Finance, OUSG và OMMF, lần lượt là quỹ ETF trái phiếu ngắn hạn của Hoa Kỳ và quỹ thị trường tiền tệ của BlackRock .

Trước tiên, các nhà đầu tư cần phải vượt qua quy trình xác minh KYC và AML chính thức của Ondo Finance trước khi có thể ký vào tài liệu đăng ký. Các nhà đầu tư đáp ứng yêu cầu sẽ đầu tư loại tiền ổn định vào quỹ token hóa của Ondo Finance, sau đó Ondo Finance sẽ gửi và rút tiền hợp pháp thông qua Coinbase Custody và sau đó

Vì lý do tuân thủ quy định, Ondo Finance áp dụng hệ thống danh sách trắng nghiêm ngặt dành cho các nhà đầu tư và chỉ dành cho những người mua đủ điều kiện (Người mua đủ điều kiện). Trước tiên, các nhà đầu tư cần phải vượt qua quy trình xác minh KYC và AML chính thức của Ondo Finance trước khi có thể ký vào tài liệu đăng ký. Các nhà đầu tư đáp ứng yêu cầu sẽ đầu tư tiền ổn định vào quỹ token hóa của Ondo Finance.

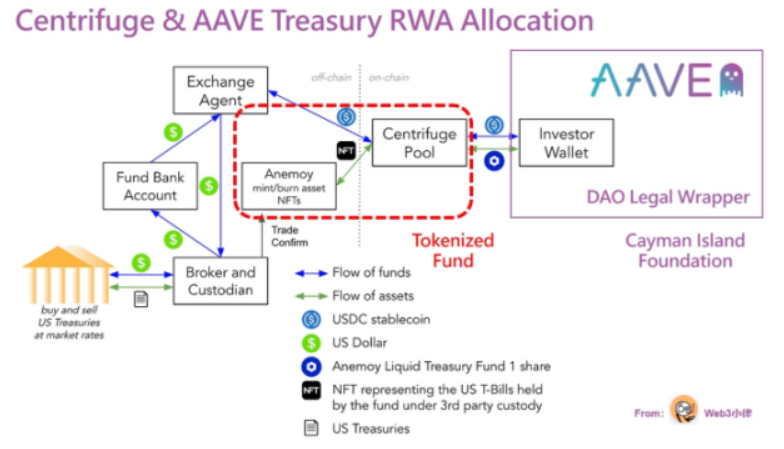

4.1.2 Phân bổ RWA cho máy ly tâm & kho bạc Aave

Với tư cách là công ty hàng đầu trong mô hình cho vay thế chấp RWA, Centrifuge đã giúp tài sản kho bạc của Aave nắm bắt được giá trị thu nhập từ khoản nợ của Hoa Kỳ trong kế hoạch mã thông báo RWA gần đây được thiết kế cho Aave. Quỹ token hóa cũng được sử dụng trong giải pháp này.

Trong kế hoạch này, Quỹ kho bạc thanh khoản Anemoy là một quỹ ngoài chuỗi được đăng ký tại BVI. Đầu tiên, quỹ của nó được token hóa thông qua giao thức Centrifuge; thứ hai, Aave đầu tư quỹ kho bạc vào Centrifuge Pool tương ứng với quỹ token hóa Anemoy và tạo ra Quỹ chứng chỉ token; sau đó, Centrifuge Pool phân bổ tài sản do Aave đầu tư cho Quỹ Anemoy thông qua thỏa thuận; cuối cùng, Quỹ Anemoy mua trái phiếu kho bạc Hoa Kỳ thông qua tiền gửi và rút tiền, lưu ký và môi giới, thực hiện việc hoàn trả khoản nợ của Hoa Kỳ trên chuỗi.

4.2 Token hóa các quỹ đầu tư tư nhân – Hamilton Lane , KKR

Trong lịch sử, đã có một ngưỡng nhất định cho các nhà đầu tư bán lẻ đầu tư vào các quỹ cổ phần tư nhân và thị trường chỉ giới hạn ở các nhà đầu tư tổ chức lớn và các cá nhân có giá trị ròng cực cao. Ngoài ra, mục tiêu rõ ràng của thị trường quản lý tài sản là tăng phân bổ cho các nhà đầu tư bán lẻ. Lý do cho việc tiếp tục phân bổ dưới mức này là do rào cản đầu tư cao, thời gian nắm giữ dài, tính thanh khoản hạn chế (bao gồm cả việc thiếu thị trường thứ cấp phát triển), thiếu phương tiện khám phá giá trị, quy trình đầu tư thủ công phức tạp và thiếu giáo dục cho nhà đầu tư.

Mặc dù vẫn còn những ngày đầu cho thị trường token hóa, một số nhà quản lý quỹ cổ phần tư nhân đang thử nghiệm bằng cách tung ra các phiên bản token hóa của các quỹ hàng đầu của họ. Chúng ta có thể thấy những nỗ lực của các gã khổng lồ cổ phần tư nhân nổi tiếng Hamilton Lane, KKR và Apollo trong các quỹ token hóa.

Do một số hạn chế đối với các quỹ hiện có, nếu chỉ một phần cổ phiếu quỹ của quỹ hiện tại được token hóa, điều này có nghĩa là phần cổ phiếu tương tự của quỹ có thể được ghi lại trên sổ cái phân phối của chuỗi khối hoặc có thể được ghi trên sổ cái truyền thống bởi đại lý chuyển nhượng.Đăng ký tập trung, sẽ gây ra chi phí đăng ký phân loại nhiều lần. Một giải pháp là để đại lý chuyển nhượng chịu trách nhiệm thu thập và tổng hợp. Một giải pháp khác là triển khai mã thông báo thông qua quỹ trung chuyển.

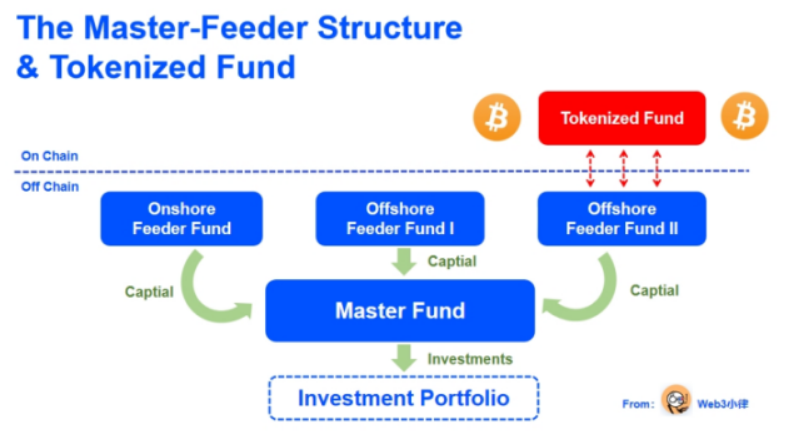

Các quỹ đầu tư tư nhân trực tiếp token hóa quỹ trung chuyển cấp cao hơn (Quỹ trung chuyển) thông qua cấu trúc trung chuyển chính để hiện thực hóa token hóa một phần cổ phiếu quỹ của toàn bộ quỹ cổ phần tư nhân. Trong cơ cấu liên doanh tổng thể, người quản lý quỹ có thể huy động vốn từ nhiều loại nhà đầu tư khác nhau để tạo ra Quỹ trung chuyển và Quỹ trung chuyển đầu tư tiền vào quỹ chính (Quỹ chính). Các nhà đầu tư đầu tư và trả phí quản lý ở cấp Quỹ trung chuyển, trong khi giao dịch và đầu tư diễn ra ở cấp Quỹ chính.

Cấu trúc liên doanh tổng thể là cấu trúc ưa thích của các tổ chức tài chính lớn để phát hành vốn. Nó thường phải đối mặt với các nhà đầu tư từ các khu vực pháp lý khác nhau để đáp ứng các yêu cầu pháp lý của các khu vực pháp lý khác nhau và hình thành các điều khoản thương mại khác nhau như phí quản lý, điều khoản đăng ký, chiến lược đầu tư, v.v.

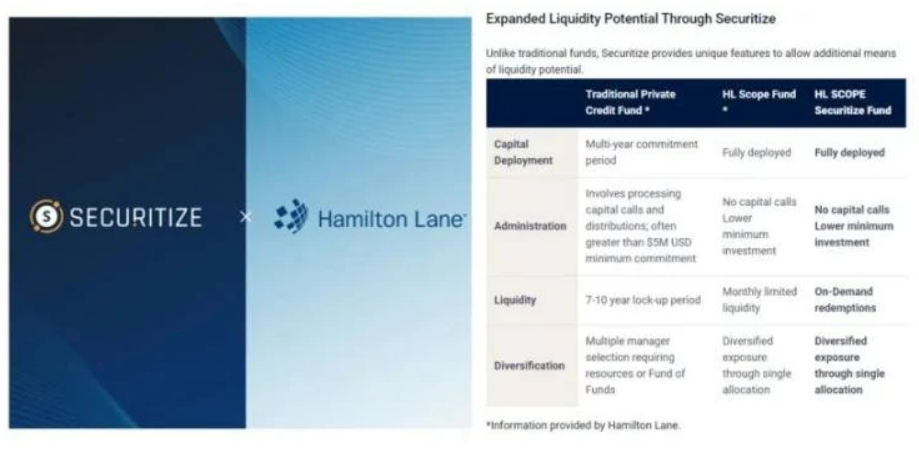

4.2.1 Làn đường Hamilton

Hamilton Lane là công ty đầu tư cổ phần tư nhân hàng đầu thế giới với tài sản được quản lý trị giá 823,9 tỷ USD. Công ty đã token hóa một phần cổ phiếu quỹ của mình trên mạng Polygon và mở cửa cho các nhà đầu tư trên nền tảng giao dịch Securitize . Hợp tác với Securitize, quỹ mã hóa một phần cổ phiếu quỹ của mình dưới dạng Quỹ trung chuyển và được quản lý bởi Securitize Capital (được nộp theo SEC Reg D 506 (c)).

Giám đốc điều hành của Securitize cho biết: “Hamilton Lane cung cấp một số sản phẩm thị trường tư nhân hoạt động tốt nhất, nhưng về mặt lịch sử, chúng chỉ giới hạn cho các nhà đầu tư tổ chức. Token hóa sẽ cho phép các nhà đầu tư cá nhân tham gia vào vốn cổ phần tư nhân kỹ thuật số lần đầu tiên. Đầu tư và cùng nhau tạo ra giá trị.”

Từ góc độ của các nhà đầu tư cá nhân, mặc dù các quỹ token hóa cung cấp một cách “hợp lý” để tham gia vào các quỹ cổ phần tư nhân hàng đầu, với ngưỡng đầu tư tối thiểu giảm đáng kể từ mức trung bình 5 triệu USD xuống chỉ còn 20.000 USD, các nhà đầu tư cá nhân vẫn phải có vẫn có những ngưỡng nhất định để vượt qua quá trình xác minh nhà đầu tư đủ điều kiện của nền tảng Securitize.

4.2.2 KKR

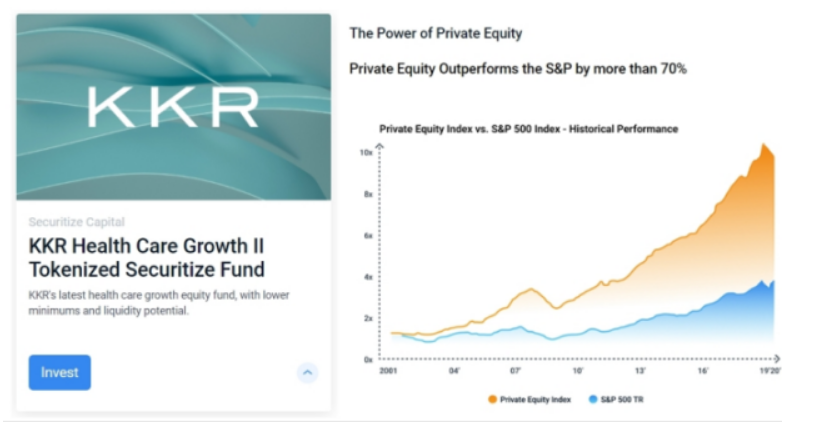

Tương tự, KKR, công ty quản lý tài sản trị giá gần 50 triệu USD, đã hợp tác với nền tảng giao dịch Securitize vào tháng 10 năm 2022 để token hóa một phần quỹ đóng của Quỹ tăng trưởng chiến lược chăm sóc sức khỏe II trên mạng Avalanche thông qua Feeder Fund.

Từ góc độ của các quỹ đầu tư tư nhân, lợi thế của các quỹ token hóa là hiển nhiên, chúng không chỉ có thể trực tiếp cung cấp thanh khoản theo thời gian thực cho một phần cổ phiếu quỹ của các quỹ đầu tư tư nhân (so với thời gian khóa 7-10 năm). của các quỹ cổ phần tư nhân truyền thống); Đạt được sự đa dạng hóa LP và tính linh hoạt trong các nguồn tài trợ. Lợi thế này có thể giải quyết tình thế khó xử của thị trường hiện tại đối với các dự án được mua trong thời kỳ thanh khoản lỏng lẻo và định giá cao không thể thoát ra trong thời kỳ thanh khoản thắt chặt và khẩu vị rủi ro giảm.

Từ quan điểm của nhà đầu tư, việc token hóa các quỹ cổ phần tư nhân mang lại cho họ cơ hội ngưỡng thấp để đầu tư vào các quỹ cổ phần tư nhân hàng đầu (hiệu suất sinh lời của các quỹ cổ phần tư nhân cao hơn nhiều so với 70% lợi nhuận của chỉ số S&P). Yêu cầu về ngưỡng đối với các nhà đầu tư tổ chức lớn và các cá nhân có giá trị ròng cực cao tham gia vào quỹ KKR thường là hàng triệu đô la, nhưng lần này thông qua Quỹ trung chuyển “mã thông báo” này, ngưỡng đầu tư tối thiểu cho các nhà đầu tư cá nhân đã giảm xuống còn 100.000 đô la.

5. Giao dịch và đầu tư vào quỹ token hóa

5.1 Giao dịch thị trường thứ cấp của quỹ token hóa

Có lẽ điều thú vị nhất mà quá trình mã hóa mang lại không phải là việc thanh toán và phát hành dựa trên blockchain mà là giao dịch mã thông báo quỹ trên thị trường thứ cấp.

Khi thị trường token hóa trưởng thành, giá token của quỹ được giao dịch đầy đủ trên thị trường thứ cấp có thể phản ánh chính xác hơn giá trị của quỹ, điều này có lợi cho việc khám phá giá và tạo cơ sở cho việc định giá quỹ, thay vì chỉ dựa trên các quỹ ETF như ETF. Giao dịch tại NAV công bố. Điều này không chỉ cho phép các nhà đầu tư xem các giao dịch, định giá danh mục đầu tư và hiệu quả đầu tư trong thời gian thực mà còn cho phép họ tự điều chỉnh mức độ rủi ro của mình. Mã thông báo của quỹ cũng sẽ giao dịch dựa trên nhu cầu của nhà đầu tư, chuyển động tiền tệ và chênh lệch giá, trong đó các nhà kinh doanh chênh lệch giá sẽ loại bỏ mọi chênh lệch giá giữa quỹ được mã hóa và phiên bản không được mã hóa.

Ngoài ra, token quỹ lưu hành trên thị trường thứ cấp cũng có thể đóng vai trò bổ sung thanh khoản cho việc rút vốn. Các quỹ có thể giảm lượng dự trữ tiền mặt có năng suất thấp được nắm giữ để đáp ứng việc mua lại. Khi các nhà đầu tư có thể bán token thay vì mua lại cổ phiếu, quy mô tài sản của quỹ sẽ ổn định và chi phí tái cân bằng sẽ giảm. Nếu tài sản cơ bản của quỹ cũng được token hóa, các nhà quản lý quỹ sẽ không cần phải bán tài sản cơ bản hoặc vay từ ngân hàng để bù đắp sự chênh lệch thanh khoản giữa đăng ký và mua lại. Thay vào đó, tài sản cơ bản có thể được bán trực tiếp dưới dạng token hóa trên thị trường thứ cấp.

Token hóa không thực sự bổ sung tính thanh khoản cho một số loại tài sản vốn có tính thanh khoản kém như vốn cổ phần tư nhân và tín dụng, cơ sở hạ tầng, bất động sản, nghệ thuật và đất rừng, nhưng token hóa có thể thúc đẩy quyền truy cập trực tiếp vào tương tác cộng đồng nhà đầu tư, tăng cường ứng dụng các kịch bản DeFi và các lợi thế khác , giảm mức chiết khấu cao của tài sản do phát hành tài sản thiếu thanh khoản. Đồng thời, token hóa có thể phân chia tài sản và chia tài sản đơn vị thành các mệnh giá nhỏ hơn, việc hạ thấp ngưỡng đầu tư này có thể cho phép các nhà đầu tư trước đây không thể tham gia do ngưỡng cao có thể tham gia và mang lại tính thanh khoản bổ sung. Tầm quan trọng của các tính năng này đã được chứng minh trên thị trường tiền điện tử và DeFi.

Sự sụt giảm hiện nay của cổ phiếu công ty niêm yết đại chúng và sự tăng trưởng kèm theo của ngành cổ phần tư nhân đã cắt đứt một loạt kênh đầu tư cho các nhà đầu tư bán lẻ. Mã thông báo có thể cho phép họ nhập lại loại tài sản hiện chỉ dành cho các nhà đầu tư tổ chức.

Thật không may, hầu hết các quỹ mã hóa hiện không cho phép các giao dịch không được phép dựa trên chuỗi công khai vì lý do tuân thủ như KYC/AML/CTF. Ví dụ: Quỹ tiền tệ chính phủ Hoa Kỳ Franklin OnChain, hiện là quỹ token hóa lớn nhất được quản lý tài sản, cũng dựa trên chuỗi khối Stellar để xử lý các giao dịch và ghi lại quyền sở hữu, nhưng chưa thấy bất kỳ hoạt động giao dịch nào trên chuỗi công khai. Hơn nữa, các quỹ cổ phần tư nhân được mã hóa như Hamilton Lane và KKR chỉ có thể thực hiện các hoạt động đăng ký và mua lại quỹ thông qua lối vào của nền tảng (với KYC nghiêm ngặt) và nhiều hoạt động giao dịch hơn có thể ở dạng OTC. Trong tương lai, các giao dịch trên thị trường thứ cấp có thể được thực hiện thông qua chuỗi khối được cấp phép.

5.2 Token hóa sẽ đẩy nhanh sự phát triển đầu tư cá nhân hóa

Ngưỡng đầu tư cao hơn trong đầu tư truyền thống phản ánh chi phí vốn cao hơn. Token hóa làm giảm đáng kể ngưỡng đầu tư bằng cách giảm chi phí phát hành quỹ, đăng ký và mua lại, đăng ký và dịch vụ. Các tùy chọn mã hóa cũng có thể được áp dụng cho các quỹ đầu tư nhỏ, có thể đầu tư vào các lĩnh vực như bất động sản thương mại và nhà ở, dự án cơ sở hạ tầng, vốn cổ phần tư nhân và nợ, tác phẩm nghệ thuật và đồ sưu tầm, nhưng hiện bị loại khỏi các khoản đầu tư truyền thống.

Về lâu dài, tác động của token hóa có thể sâu sắc hơn nhiều so với việc giảm chi phí giao dịch, cải thiện khả năng khám phá giá, tăng tính thanh khoản và mở rộng cơ sở nhà đầu tư của quỹ. Token hóa có tiềm năng tạo ra các danh mục đầu tư hoàn toàn phù hợp với nhu cầu, mong muốn và giá trị của các nhà đầu tư cá nhân.

Hiện tại, quỹ là những sản phẩm chung hứa hẹn mang lại thu nhập hoặc tăng trưởng vốn hoặc đáp ứng một bộ tiêu chí về môi trường, xã hội và quản trị ( ESG ). Thế hệ Millennials lớn lên cùng nền kinh tế số, chưa bao giờ biết đến một thế giới không có điện thoại thông minh, thứ họ cần là những sản phẩm quỹ trực tiếp, đơn giản và minh bạch. Đối với họ, quỹ tương hỗ là những sản phẩm phức tạp, khó hiểu, mua chậm và khó cá nhân hóa.

Token hóa có thể loại bỏ những rào cản này. Mã thông báo quỹ rẻ hơn, dễ dàng hơn và nhanh hơn để mua và bán so với cổ phiếu quỹ truyền thống. Hợp đồng thông minh có thể được nhúng vào token quỹ để hoàn thành quá trình thẩm định một cách nhanh chóng và dễ dàng, cho phép các nhà đầu tư trẻ mở tài khoản (ví điện tử) trong vài phút thay vì vài ngày, tương tự như những gì họ phải giao dịch và giữ ví tiền điện tử.

Quan trọng nhất, token cho phép cá nhân hóa danh mục đầu tư quỹ. Khả năng mã hóa và phân chia bất kỳ tài sản nào của nó sẽ mở rộng phạm vi tài sản có thể đầu tư, cho phép đầu tư ngay cả số tiền nhỏ, tùy chỉnh theo sở thích cá nhân của nhà đầu tư. Theo thời gian, các quỹ mã hóa có thể cung cấp cho mỗi nhà đầu tư một gói danh mục đầu tư tùy chỉnh, giống như các nhà đầu tư quản lý tài khoản ngân hàng của riêng họ. Quan trọng nhất, khoản đầu tư được cá nhân hóa bằng các quỹ token hóa có sức hấp dẫn trực quan đối với một số lượng lớn các nhà đầu tư trẻ.

Theo Newzoo, có 2,9 tỷ người chơi trò chơi điện tử trên toàn thế giới. Sự giao thoa giữa người chơi video và những người đam mê tiền điện tử có nghĩa là các trường hợp sử dụng tiền điện tử đã tồn tại, cho phép người chơi video mua và bán các vật phẩm trong trò chơi trên blockchain. NFT thực chất là một phát minh của người chơi điện tử. Về mặt kỹ thuật, quỹ mã hóa đã là một phần cuộc sống của Millennials và Thế hệ Z.

5. Giám sát các quỹ token hóa

Các quỹ truyền thống về cơ bản phải chịu sự giám sát chặt chẽ hơn ở các khu vực pháp lý địa phương và có các hướng dẫn hoạt động cũng như lộ trình thực hiện rõ ràng hơn về vấn đề này. Nhưng sau khi quỹ được token hóa, ai sẽ quản lý nó? Vẫn là một chủ đề hoàn toàn mới. Một điều mà những người tham gia quỹ mã hóa cần phải thích ứng là sau khi mã hóa, quỹ có thể được lưu hành trên toàn cầu dựa trên chuỗi khối công khai (mặc dù hiện tại chỉ thấy các kịch bản lưu thông được cấp phép hạn chế), vì vậy nó có thể phải đối mặt với tất cả các thị trường quỹ lớn trên toàn cầu. và khung pháp lý cho tài sản tiền điện tử toàn cầu.

Mặc dù các cơ quan quản lý trên toàn thế giới đã phản ứng với sự gia tăng của hoạt động tài trợ bằng token blockchain bắt đầu từ năm 2017 và các cơ quan quản lý quốc tế đã cố gắng đạt được sự đồng thuận toàn cầu về cách quản lý tài sản tiền điện tử, các luật và quy định quản lý việc token hóa vẫn chỉ áp dụng cho các khu vực pháp lý cụ thể và không rõ ràng và không rõ ràng. Phạm vi điều chỉnh tài sản tiền điện tử bao gồm từ cấp độ lập pháp để điều chỉnh vai trò, quyền và nghĩa vụ của các nhà phát hành, nhà đầu tư và trung gian tài sản tiền điện tử (như ở Liechtenstein), đến quy định những tài sản tiền điện tử và hoạt động tài sản tiền điện tử nào cần có sự cho phép theo quy định ( như ở Anh). Trong trường hợp không có định nghĩa pháp lý rõ ràng về tài sản tiền điện tử và hợp đồng thông minh cũng như các quy định pháp lý tiếp theo, việc mã hóa token vẫn phải đối mặt với sự không chắc chắn về mặt pháp lý và quy định.

Sự không chắc chắn về quy định là điều đáng lo ngại đối với các nhà quản lý quỹ. Là những thực thể được quản lý, họ không sẵn sàng hành động trước rồi mới tìm kiếm sự chấp thuận từ cơ quan quản lý. Tuy nhiên, ít nhất ở Vương quốc Anh, hướng dẫn từ Cơ quan quản lý tài chính (FCA) đã được chứng minh là đủ để cho phép ngành công nghiệp mã thông báo phát triển trên cơ sở rằng tài sản tiền điện tử được phát hành trên mạng riêng thay vì mạng công cộng phải tuân theo các quy tắc thanh toán bằng tiền mặt và Chứng khoán hiện hành. áp dụng.

Đầu tiên, việc phát hành tài sản tiền điện tử trên các chuỗi khối riêng tư (trái ngược với các chuỗi khối công khai) cho phép các nhà quản lý quỹ đáp ứng các nghĩa vụ pháp lý của họ và cho phép các nhà đầu tư vượt qua các bước kiểm tra sàng lọc KYC, AML, CTF và trừng phạt kinh tế. Thứ hai, token quỹ được FCA quy định là chứng khoán. Đặc biệt, điều này mang lại cho các nhà đầu tư niềm tin rằng rủi ro sẽ được kiểm soát; việc tiết lộ thông tin sẽ duy trì tính toàn vẹn của thị trường; thao túng thị trường và giao dịch nội gián sẽ được hạn chế; và token sẽ được lưu giữ an toàn.

Mặc dù các mã thông báo quỹ trên được phân loại là “mã thông báo chứng khoán”, mã thông báo quỹ phát hành ở Anh được quy định bởi các quy định về tập sách thông tin chương trình đầu tư tập thể (COLL) của FCA giống như cổ phiếu quỹ tương hỗ ngày nay. Nói cách khác, các nhà phát hành mã thông báo quỹ phải phát hành bản cáo bạch quỹ và tài liệu thông tin nhà đầu tư quan trọng (KIID), tuân thủ các quy tắc COLL chi tiết về đầu tư, cho vay, quản lý rủi ro và định giá, đồng thời chỉ định người lưu ký để bảo vệ nhà đầu tư.

6. Kết luận

Nếu bạn muốn sử dụng các lợi thế của blockchain và sổ cái phân tán để đạt được hình thức quỹ token hóa cuối cùng, việc so sánh dựa trên tình hình hiện tại cũng giống như cần thay thế động cơ của một chiếc máy bay đang bay ở độ cao 30.000 feet. Ngoài ra, công cụ mới yêu cầu nối lại toàn bộ hệ thống trong khi vẫn tương thích với hệ thống cũ. Tất nhiên sự thay đổi sẽ không xảy ra qua đêm.

Trong ngành quỹ, sự thay đổi trong định hướng chiến lược là điều hiển nhiên và các công ty quỹ đang khám phá quá trình mã hóa và tái định vị hoạt động kinh doanh của họ cho tương lai của quá trình mã hóa. Các nhà quản lý quỹ đang mua lại các doanh nghiệp quản lý tài sản và đầu tư vào nền tảng quỹ. Nền tảng quỹ đang xem xét khả năng của cơ quan đăng ký chuyển nhượng. Các đại lý chuyển nhượng và người giám sát đang đầu tư vào công nghệ quản lý lệnh và thực thi cũng như nền tảng quỹ và dịch vụ lưu ký.

Những diễn biến này cho thấy việc tái cơ cấu đã bắt đầu ở cả hai khía cạnh phân phối và dịch vụ của ngành quỹ. Những lợi thế được quảng cáo của token hóa – chi phí thấp hơn, thị trường lớn hơn, tính thanh khoản cao hơn, giảm rủi ro đối tác, tự động hóa việc mở tài khoản/xác minh liên tục, mở rộng các loại tài sản có thể đầu tư, thay đổi trong dịch vụ khách hàng và quỹ. Việc tùy chỉnh đầu tư đang dần được thực hiện một cách khó khăn.

Có lý do để tin rằng token hóa có thể đơn giản hóa chuỗi trung gian tách biệt các nhà quản lý quỹ với các nhà đầu tư; đẩy nhanh quá trình số hóa sản phẩm và mở rộng phạm vi tài sản có thể đầu tư thuộc quyền quản lý của họ; cuối cùng, việc phát hành và mua lại cổ phiếu quỹ có thể sẽ nhường chỗ cho một thị trường thứ cấp tích cực dành cho các token quỹ, cho phép các quỹ thoát khỏi xiềng xích của NAV hàng ngày và giao dịch theo cách tương đương với các quỹ tín thác đầu tư và quỹ ETF.

Nhiều rào cản vẫn cần phải được giải quyết trước khi có thể nhận ra giá trị mà mã thông báo mang lại. Chẳng hạn như các tiêu chuẩn chung để sàng lọc và xác minh KYC, AML, CTF và các lệnh trừng phạt kinh tế, các kênh và oracle xuyên chuỗi giữa chuỗi công cộng và chuỗi được cấp phép riêng, cách xây dựng thị trường thứ cấp, v.v. Ngoài ra còn có sự không chắc chắn về quy định và việc thiếu tiền tệ pháp định trên blockchain là một hạn chế lớn, nhưng trở ngại lớn nhất cho tiến trình này là thời gian.

Sự chuyển đổi của một ngành công nghiệp toàn cầu hướng tới tương lai không thể xảy ra chỉ sau một đêm. Điều nguy hiểm là khi thời gian cải cách trôi qua, nó sẽ trở thành lý do để không làm gì bây giờ, đó sẽ là một sai lầm. Đối với blockchain, những gì có giá trị hôm nay vẫn sẽ có giá trị vào ngày mai, giống như Bitcoin.

{kind=link}