USDe là stablecoin được phát triển bởi Ethena Labs đã đạt được khối lượng gần 20 tỷ. USDe là stablecoin dựa trên Ethereum được hỗ trợ bởi các tài sản phái sinh. Người dùng có thể tạo USDe bằng cách thế chấp USD, ETH hoặc token Lido Staked ETH (stETH) làm tài sản đảm bảo.

Báo cáo nghiên cứu

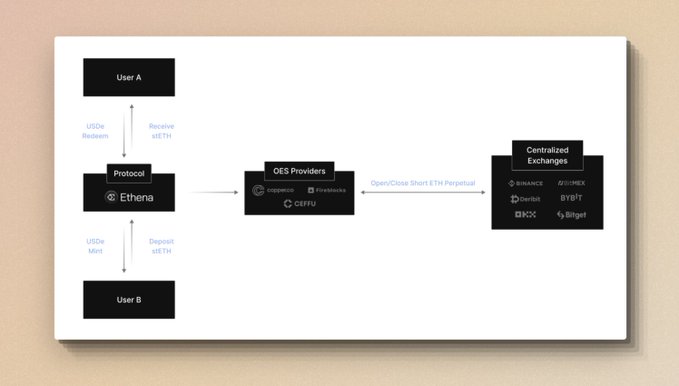

1.Cách đúc và đổi USDe stablecoin

Bằng cách gửi stETH vào giao thức Ethena, USDe có thể được đúc theo tỷ lệ 1:1 USD. StETH đã ký gửi được gửi đến người giám sát bên thứ ba và số dư được ánh xạ tới sàn giao dịch thông qua “Thanh toán ngoài sàn giao dịch”, sau đó Ethena mở một vị thế ETH vĩnh viễn ngắn trên CEX để đảm bảo rằng giá trị tài sản thế chấp vẫn ở mức trung lập hoặc ở Hoa Kỳ đô la. Giá vẫn không thay đổi.

- Người dùng thông thường có thể nhận được USDe trong nhóm thanh khoản bên ngoài không được phép.

- Các tổ chức được ủy quyền đã được KYC/KYB sàng lọc và đưa vào danh sách trắng có thể đúc và mua lại USDe bất cứ lúc nào trực tiếp thông qua hợp đồng Ethena.

- Tài sản luôn được lưu giữ trong các địa chỉ lưu ký trên chuỗi minh bạch, do đó chúng không dựa vào cơ sở hạ tầng ngân hàng truyền thống và sẽ không bị ảnh hưởng bởi việc chiếm dụng quỹ, phá sản, v.v.

2.OES – Phương thức lưu ký quỹ của ceDeFi

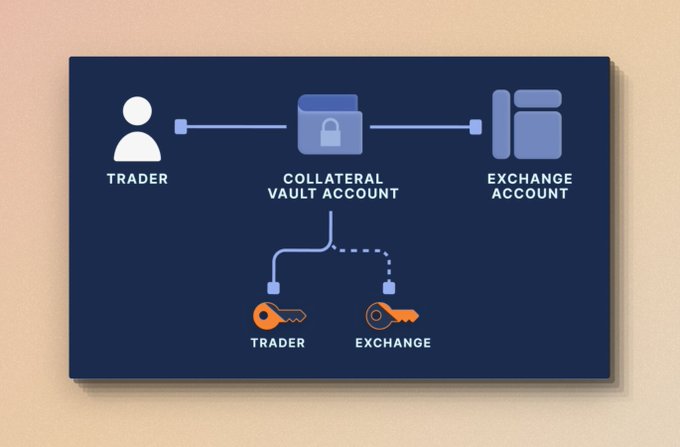

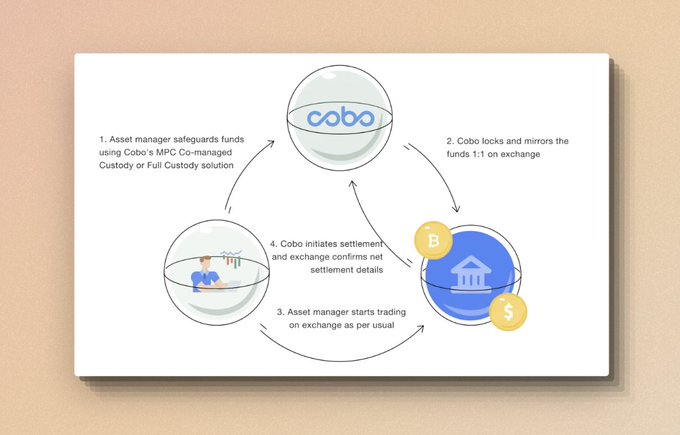

OES (Thanh toán ngoài sàn giao dịch) là một phương thức giải quyết để lưu ký tiền không cần kê đơn, có tính đến cả khả năng truy xuất nguồn gốc minh bạch trên chuỗi và việc sử dụng tiền trong các sàn giao dịch tập trung.

- Công nghệ MPC được sử dụng để xây dựng địa chỉ lưu ký và tài sản của người dùng được lưu trên chuỗi để duy trì tính minh bạch và phân cấp. Địa chỉ này được người dùng và tổ chức lưu ký cùng quản lý, loại bỏ rủi ro đối tác trao đổi và giảm thiểu đáng kể các vấn đề bảo mật tiềm ẩn. lạm dụng tiền. Điều này có thể đảm bảo rằng tài sản nằm trong tay người dùng ở mức độ lớn nhất.

- Các nhà cung cấp OES thường hợp tác với các sàn giao dịch để cho phép các nhà giao dịch ánh xạ số dư tài sản tới sàn giao dịch từ ví mà họ cùng kiểm soát để hoàn thành các giao dịch và dịch vụ tài chính liên quan. Ví dụ, điều này sẽ cho phép ETH giữ tiền bên ngoài sàn giao dịch, nhưng vẫn có thể sử dụng số tiền đó trên sàn giao dịch để cung cấp tài sản thế chấp cho các vị thế phái sinh phòng ngừa rủi ro của Delta.

Ví MPC hiện được coi là sự lựa chọn hoàn hảo để các tập đoàn kiểm soát một nhóm tài sản tiền điện tử. Mô hình MPC phân phối các khóa riêng lẻ theo các đơn vị riêng biệt cho người dùng ví tương ứng, cùng nhau quản lý các địa chỉ lưu ký.

thanh toán ngoại hối fireblocks

cobo SuperLoop

3. Cách kiếm lợi nhuận

- Thu nhập Ethereum từ các công cụ phái sinh thanh khoản ETH.

- Thu nhập từ lãi suất tài trợ có được bằng cách mở một vị thế bán trên sàn giao dịch và thu nhập Chênh lệch cơ bản.

“Tỷ lệ tài trợ” là khoản thanh toán định kỳ cho các nhà giao dịch nắm giữ vị thế mua hoặc bán dựa trên chênh lệch giữa giá giao ngay và thị trường hợp đồng vĩnh viễn. Do đó, các nhà giao dịch sẽ thanh toán hoặc nhận tiền dựa trên nhu cầu nắm giữ các vị thế mua hay bán của họ. Khi tỷ lệ cấp vốn dương, người mua trả tiền cho người bán; khi tỷ lệ cấp vốn âm, người bán trả tiền cho người mua. Cơ chế này đảm bảo giá cả trên hai thị trường không chênh lệch trong thời gian dài.

“Cơ sở” có nghĩa là vì hợp đồng giao ngay và hợp đồng tương lai được giao dịch riêng biệt nên giá của chúng không phải lúc nào cũng đồng nhất. Độ lệch trong giá của chúng được gọi là Chênh lệch cơ bản và khi hợp đồng tương lai sắp hết hạn, giá hợp đồng tương lai thường có xu hướng bằng giá giao ngay tương ứng. Khi hết hạn, các nhà giao dịch nắm giữ hợp đồng mua phải mua tài sản cơ bản ở mức giá xác định trước của hợp đồng. Do đó, khi ngày đáo hạn hợp đồng tương lai đến gần, cơ sở sẽ có xu hướng về 0.

Ethena phát triển các chiến lược khác nhau để kinh doanh chênh lệch giá bằng cách sử dụng số dư quỹ được ánh xạ tới sàn giao dịch, mang lại lợi ích đa dạng cho chủ sở hữu USEe trên chuỗi.

4. Năng suất và tính bền vững

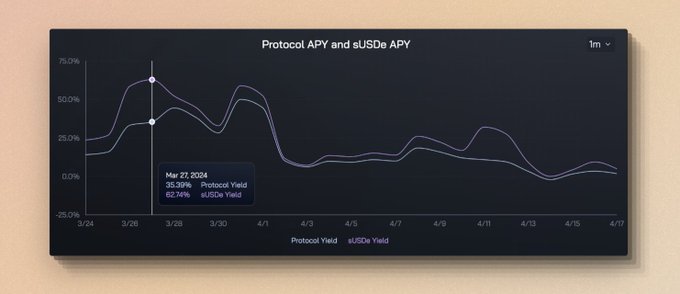

Về tỷ lệ hoàn vốn, lợi nhuận hàng năm mà giao thức kiếm được trong tháng qua đã đạt tối đa 35% và tỷ lệ hoàn vốn được phân bổ cho sUSDe đã đạt 62%. Sự khác biệt ở đây là do không phải tất cả USDe đều được thế chấp và chuyển đổi thành sUSDe. Trên thực tế, về cơ bản không thể đạt được tỷ lệ cầm cố 100%. Nếu chỉ 50% số USDe cầm cố được chuyển đổi thành sUSDe thì phần này của sUSDe sẽ bằng nhau. đến 50% số tiền cam kết. Điều đó thu được 100% lợi nhuận. Bởi vì các kịch bản ứng dụng của USDe sẽ đi vào các giao thức DeFi như Curve và Pendle, điều này không chỉ đáp ứng nhu cầu của các kịch bản ứng dụng khác nhau mà còn có khả năng làm tăng lợi nhuận của sUSDe.

Tuy nhiên, khi thị trường hạ nhiệt và có ít quỹ dài hơn trên sàn giao dịch, thu nhập từ lãi suất tài trợ cũng sẽ giảm. Do đó, sau khi bước vào tháng 4, thu nhập toàn diện có xu hướng giảm rõ ràng. Hiện tại, Lợi suất Giao thức giảm xuống 2%. , sUSDe Lợi suất giảm xuống 4%.

Do đó, về mặt lợi suất, USDe phụ thuộc nhiều hơn vào tình hình thị trường hợp đồng tương lai trên các sàn giao dịch tập trung và cũng sẽ bị hạn chế bởi quy mô của thị trường tương lai, bởi vì khi khối lượng phát hành USDe vượt quá năng lực thị trường tương lai tương ứng, USDe sẽ không còn thỏa mãn các điều kiện để mở rộng.

5. Khả năng mở rộng

Khả năng mở rộng của stablecoin là rất quan trọng và đề cập đến các điều kiện và khả năng tăng nguồn cung stablecoin.

Các giao thức Stablecoin như Maker thường hạn chế khả năng mở rộng do yêu cầu thế chấp quá mức, yêu cầu tài sản thế chấp nhiều hơn 1 USD để đúc 1 USD. Điều độc đáo ở ETH là hạn chế chính đối với khả năng mở rộng của nó sẽ là Lãi suất mở thị trường vĩnh viễn ETH.

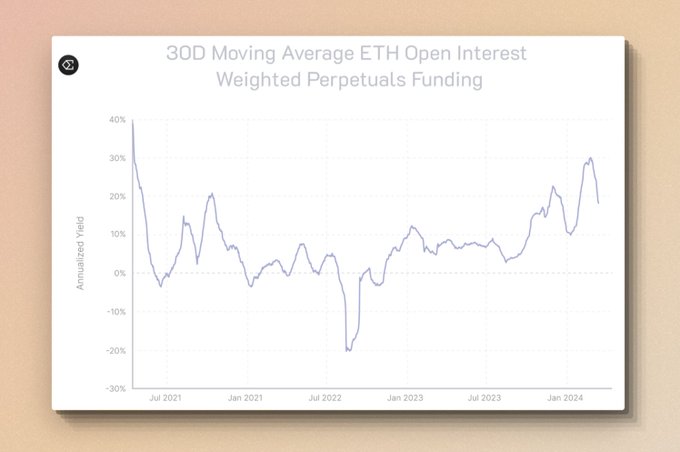

Lãi suất mở đề cập đến tổng số vị trí mở trên sàn giao dịch. Ở đây, nó đặc biệt đề cập đến tổng giá trị các vị thế mở của ETH trong các hợp đồng vĩnh viễn trên các sàn giao dịch tập trung. Con số này hiện ở mức xấp xỉ 12 tỷ USD (tháng 4 năm 2024). Con số này phản ánh mức độ định vị ETH hiện tại của những người tham gia thị trường.

So với giai đoạn đầu của ETH vào đầu năm 2024, Lãi suất mở ETH đã tăng từ 8 tỷ lên 12 tỷ. Gần đây, Ethena đã hỗ trợ thị trường BTC. Lãi suất mở BTC hiện tại là khoảng 30 tỷ. Tất nhiên, việc phát hành USDe là khoảng 2,3 tỷ USD, điều này bao gồm tác động của nhiều yếu tố, chẳng hạn như sự tăng trưởng tự nhiên của người dùng thị trường, sự tăng trưởng giá của ETH, BTC, v.v. Nhưng điều cần giải thích ở đây là khả năng mở rộng của USDe có liên quan chặt chẽ đến quy mô của thị trường bền vững.

Đây cũng là lý do tại sao Ethena hợp tác với các sàn giao dịch tập trung vào năm 2023, dự án UXD Protocol trên chuỗi Solana sử dụng cùng một phương pháp trung lập delta để phát hành stablecoin, nhưng họ đã chọn một sàn giao dịch phi tập trung trên chuỗi để thực hiện chiến lược phòng ngừa rủi ro. Tuy nhiên, do tính thanh khoản hạn chế trên chuỗi, khi việc phát hành stablecoin đạt đến một quy mô nhất định, điều đó có nghĩa là cần phải có số lượng hoạt động bán khống lớn hơn, cuối cùng dẫn đến tỷ lệ tài trợ âm và nhiều chi phí bổ sung. Ngoài ra, UXD sử dụng Solana Mango, giao thức đòn bẩy trên chuỗi, đã bị rút ngắn. Sau đó, Mango bị tấn công trên chuỗi. Nhiều lý do cuối cùng đã dẫn đến sự thất bại của dự án.

Vậy giá trị thị trường của USDe có thể đạt tới USDT không?

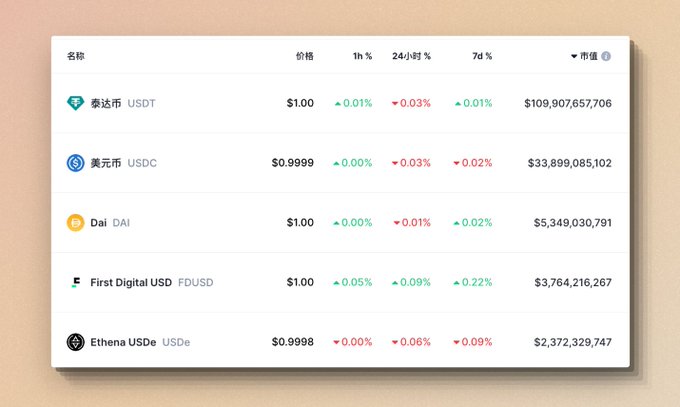

Hiện tại, giá trị thị trường của USDe là khoảng 2,3 tỷ USD, đứng thứ năm trong bảng xếp hạng giá trị thị trường tổng thể của stablecoin. Nó đã vượt qua hầu hết các stablecoin phi tập trung và vẫn còn cách DAI 3 tỷ USD.

Hiện tại, Lãi suất mở ETH gần đạt mức cao nhất trong lịch sử và Lãi suất mở BTC đã đạt đến mức cao nhất trong lịch sử. Do đó, để mở rộng giá trị thị trường của USDe, các vị thế bán có giá trị tương ứng phải được thêm vào thị trường hiện tại. điều này đặt ra những thách thức nhất định đối với sự phát triển của USDe ở giai đoạn này. Là nguồn thu nhập chính của USDe, tỷ lệ vốn là cơ chế được sử dụng trong hợp đồng vĩnh viễn để điều chỉnh giá gần với thị trường giao ngay. Điều này thường đạt được bằng cách thường xuyên trả phí cấp vốn từ mua sang bán hoặc từ ngắn đến mua. . Khi USDe được phát hành quá mức và các vị thế bán trên thị trường tăng lên, nó có thể dần dần đẩy tỷ lệ cấp vốn xuống hoặc thậm chí trở thành âm. Nếu tỷ lệ tài trợ giảm hoặc trở nên âm, điều đó có thể làm giảm thu nhập của ETH từ thị trường.

Miễn là tâm lý thị trường không thay đổi, đây là vấn đề cân bằng cung cầu điển hình của thị trường, đòi hỏi phải tìm ra sự cân bằng giữa mở rộng và lợi nhuận. Nếu tâm lý thị trường đang hướng tới một thị trường giá lên và tâm lý mua vào khi giá tăng cao thì khả năng phát hành USDe về mặt lý thuyết sẽ tăng lên, nếu tâm lý thị trường đang hướng tới một thị trường giá xuống. tâm lý mua khi giá giảm giảm thì khả năng phát hành USDe về mặt lý thuyết sẽ giảm.

Kết hợp lợi suất và khả năng mở rộng, USDe có thể trở thành một loại tiền tệ ổn định với lợi nhuận cao, quy mô hạn chế trong ngắn hạn và xu hướng thị trường dài hạn.

6. Phân tích rủi ro

Rủi ro tỷ lệ cấp vốn – Khi thị trường không có đủ vị thế mua hoặc USDe được phát hành vượt mức, nó sẽ phải đối mặt với lợi nhuận âm đối với tỷ lệ cấp vốn và Ethena cần phải trả phí cho vị thế mua như một vị thế bán. Tuy nhiên, tại thời điểm này, ETHena kết luận dựa trên dữ liệu lịch sử rằng thị trường hầu như luôn tích cực. Ngoài ra, Ethena sử dụng LST (chẳng hạn như stETH) làm tài sản thế chấp cho USDe, có thể cung cấp biên độ an toàn bổ sung cho lãi suất âm dưới hình thức stETH kiếm được tỷ suất lợi nhuận hàng năm là 3-5%. Tuy nhiên, điều đáng chú ý là các thỏa thuận tương tự trước đây đã cố gắng mở rộng quy mô tổng hợp của stablecoin bằng đô la Mỹ, nhưng tất cả đều thất bại do lợi suất bị đảo ngược.

Tài trợ vĩnh viễn có lãi suất mở ETH

Rủi ro lưu ký – Quyền lưu ký quỹ phụ thuộc vào OES và các tổ chức tập trung cung cấp dịch vụ. Việc phá sản của sàn giao dịch có thể gây ra tổn thất cho lợi nhuận chưa thanh toán và việc phá sản của tổ chức OES có thể gây ra sự chậm trễ trong việc lấy tiền. Mặc dù OES đã áp dụng MPC và giữ tiền theo cách đơn giản nhất có thể, nhưng về mặt lý thuyết vẫn có khả năng bị đánh cắp tiền. .

Rủi ro thanh khoản – Nếu một vị thế cần được đóng hoặc điều chỉnh nhanh chóng tại một thời điểm cụ thể, số tiền lớn có thể phải đối mặt với các vấn đề về thanh khoản, đặc biệt là trong thời điểm thị trường căng thẳng hoặc hoảng loạn. ETH cố gắng giảm bớt và giải quyết vấn đề này bằng cách hợp tác với các sàn giao dịch tập trung, chẳng hạn như thanh lý lũy tiến, đóng dần các vị thế hoặc các chính sách thuận tiện khác để giảm thiểu những cú sốc thị trường. Sự hợp tác này có thể mang lại sự linh hoạt và lợi thế mạnh mẽ, nhưng điều này cũng đồng nghĩa với rủi ro của việc tập trung hóa. được giới thiệu.

Rủi ro neo giữ tài sản – stETH và ETH về mặt lý thuyết được neo theo tỷ lệ 1:1, nhưng đã có sự tách rời ngắn hạn trong lịch sử, chủ yếu là trước khi nâng cấp Thượng Hải và vẫn có thể xảy ra ở cấp độ phái sinh thanh khoản trong Ethereum trong tương lai. Việc tách tài sản cũng có thể kích hoạt việc thanh lý các sàn giao dịch.

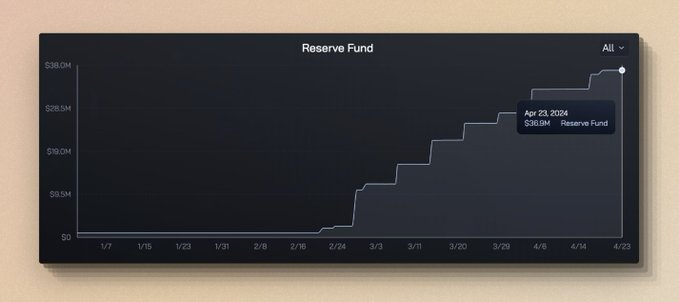

Để đối phó với hàng loạt rủi ro nêu trên, ETH đã thành lập một quỹ bảo hiểm. Số tiền này đến từ việc phân phối thu nhập theo thỏa thuận trong mỗi chu kỳ và một phần sẽ được ghi có vào quỹ bảo hiểm.

Nghiên cứu cmDeFi

{kind=link}