1. Giới thiệu

Thị trường stablecoin Nhật Bản đã đạt được sự ổn định, phần lớn là nhờ việc thiết lập khung pháp lý rõ ràng. Điều này cũng được hỗ trợ bởi các sáng kiến của chính phủ và các chính sách của Đảng Dân chủ Tự do cầm quyền nhằm thúc đẩy sự phát triển của ngành Web3. Cách tiếp cận chủ động, cởi mở của Nhật Bản hoàn toàn trái ngược với lập trường không rõ ràng hoặc hạn chế của nhiều quốc gia khác đối với stablecoin. Vì vậy, mọi người lạc quan về tương lai của thị trường Web3 Nhật Bản. Báo cáo này xem xét các quy định về stablecoin của Nhật Bản và khám phá tác động tiềm tàng của một loại stablecoin được hỗ trợ bằng đồng yên.

2. Thị trường stablecoin Nhật Bản phát triển nhờ những tiến bộ về quy định

Đạo luật dịch vụ thanh toán (PSA) sửa đổi của Nhật Bản vào tháng 6 năm 2022 đặt nền tảng cho việc thiết lập khung pháp lý cho việc phát hành và môi giới stablecoin. Những sửa đổi này sẽ có hiệu lực vào tháng 6 năm 2023. Điều này đánh dấu sự khởi đầu chính thức của việc phát hành stablecoin. Luật sửa đổi cung cấp định nghĩa chi tiết về stablecoin, chỉ định các tổ chức phát hành và nêu ra các giấy phép cần thiết để xử lý các hoạt động của stablecoin.

2.1 Định nghĩa Stablecoin

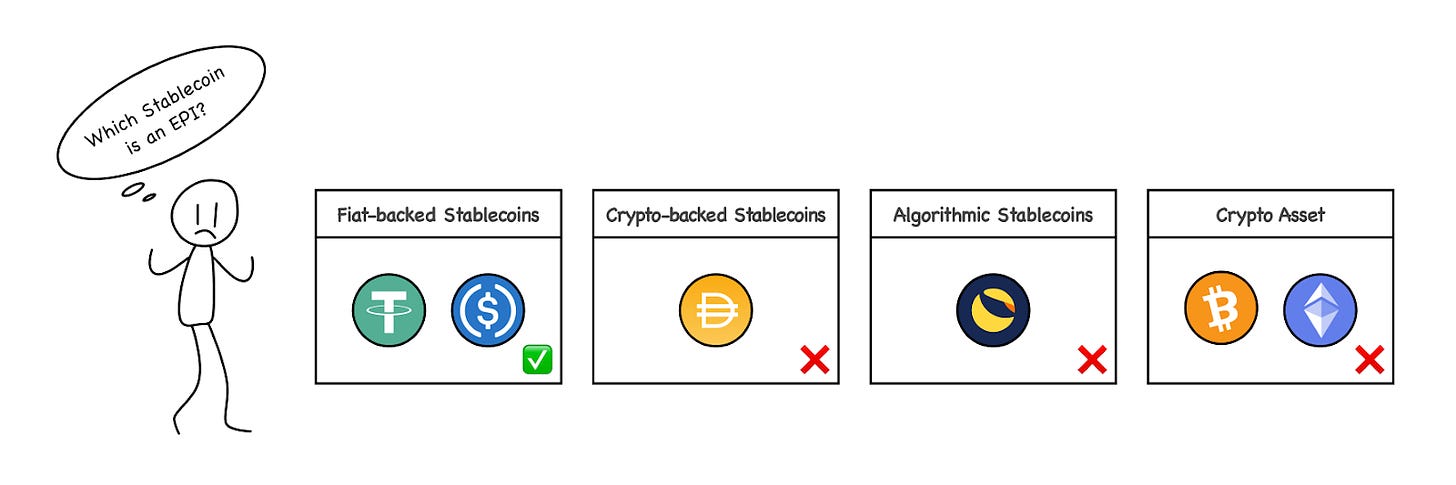

Theo PSA sửa đổi của Nhật Bản, stablecoin được phân loại là “công cụ thanh toán điện tử (EPI)”, nghĩa là chúng có thể được sử dụng để thanh toán hàng hóa hoặc dịch vụ cho một số lượng người nhận không xác định.

Nguồn: Nghiên cứu về hổ

Tuy nhiên, không phải tất cả các stablecoin đều thuộc loại này. Theo Điều 2(5)(1) của Đạo luật Dịch vụ Công sửa đổi, chỉ những stablecoin duy trì giá trị dựa trên giá thầu hợp pháp mới được công nhận là công cụ thanh toán điện tử. Điều này có nghĩa là các stablecoin (chẳng hạn như DAI của MakerDAO) được hỗ trợ bởi các loại tiền điện tử như Bitcoin hoặc Ethereum không được phân loại là công cụ thanh toán điện tử. Đây là đặc điểm chính trong khuôn khổ pháp lý của Nhật Bản.

2.2 Đơn vị phát hành Stablecoin

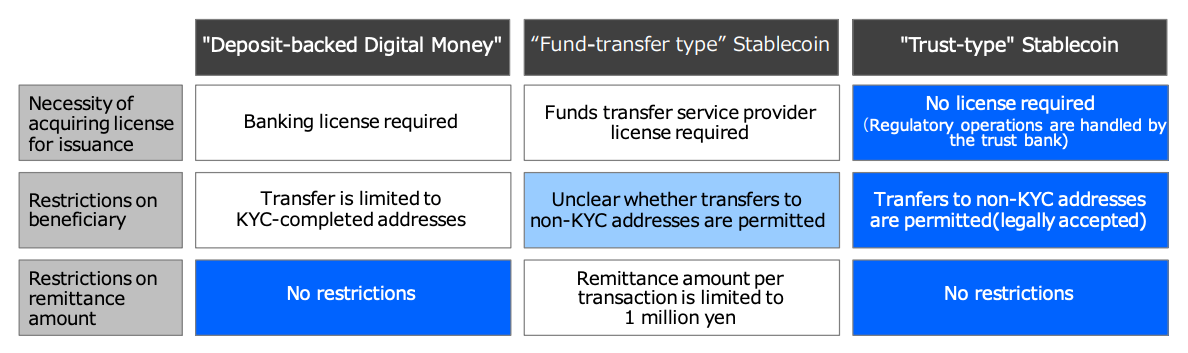

PSA sửa đổi của Nhật Bản làm rõ các thực thể có quyền phát hành stablecoin và chỉ có ba loại:

- Ngân hàng

- Nhà cung cấp dịch vụ chuyển tiền

- Công ty ủy thác

Mỗi thực thể có thể phát hành stablecoin với các đặc điểm khác nhau, nhưng chúng khác nhau về số tiền chuyển tối đa và các hạn chế của người nhận.

Nguồn: Tập đoàn tài chính Mitsubishi UFJ (MUFG)

Trong số các tổ chức phát hành này, đáng chú ý nhất là các loại stablecoin tín thác do các công ty tín thác phát hành. Bởi vì nó có lẽ tương thích nhất với môi trường pháp lý hiện tại của Nhật Bản và có đặc điểm tương tự như các loại stablecoin thông thường như USDT và USDC.

Theo các cơ quan quản lý Nhật Bản, stablecoin do ngân hàng phát hành sẽ phải chịu một số hạn chế nhất định. Các ngân hàng phải duy trì sự ổn định của hệ thống tài chính dưới sự giám sát chặt chẽ, nhưng các stablecoin không được cấp phép rất khó kiểm soát. Do đó, các cơ quan quản lý nhấn mạnh rằng stablecoin do ngân hàng phát hành cần được xem xét cẩn thận và có thể yêu cầu thêm luật.

Các nhà cung cấp dịch vụ chuyển tiền cũng phải đối mặt với những hạn chế. Số tiền chuyển được giới hạn ở mức 1 triệu yên cho mỗi giao dịch và không rõ liệu chuyển khoản có thể được thực hiện cho người nhận mà không cần xác minh KYC hay không. Do đó, stablecoin do nhà cung cấp dịch vụ chuyển tiền phát hành có thể yêu cầu giám sát trước bổ sung. Với những điều kiện này, loại có nhiều khả năng được áp dụng rộng rãi nhất sẽ là stablecoin do các công ty ủy thác phát hành.

2.3. Giấy phép liên quan đến stablecoin

Để tiến hành hoạt động kinh doanh liên quan đến stablecoin tại Nhật Bản, các thực thể phải có giấy phép liên quan đến stablecoin bằng cách đăng ký làm Nhà cung cấp dịch vụ công cụ thanh toán điện tử (EPISP). Các doanh nghiệp liên quan đến Stablecoin đề cập đến các hoạt động như mua, bán, trao đổi, môi giới hoặc đại lý. Ví dụ: các sàn giao dịch tài sản ảo trực tuyến và hỗ trợ giao dịch stablecoin hoặc dịch vụ ví lưu ký quản lý stablecoin thay mặt cho người khác cũng cần phải đăng ký. Ngoài việc đăng ký, các doanh nghiệp này phải đáp ứng các nghĩa vụ tuân thủ bảo vệ người dùng và chống rửa tiền (AML).

3. Stablecoin Yên Nhật

Do khung pháp lý được cải thiện của Nhật Bản đối với stablecoin, nhiều dự án khác nhau đang tích cực nghiên cứu và thử nghiệm các stablecoin dựa trên đồng yên Nhật Bản.

3.1 JPYC : Công cụ trả trước

Nguồn: JPYC

JPYC là công ty phát hành tài sản kỹ thuật số được chốt bằng đồng yên đầu tiên của Nhật Bản, được thành lập vào tháng 1 năm 2021. Tuy nhiên, token “JPYC” hiện được phân loại là công cụ thanh toán trước thay vì công cụ thanh toán điện tử, có nghĩa là nó không được coi là một loại stablecoin về mặt pháp lý. Do đó, JPYC hoạt động giống như một phiếu giảm giá trả trước với số lượng sử dụng và ứng dụng hạn chế. Cụ thể, trong khi tiền tệ pháp định có thể được đổi lấy JPYC thì JPYC lại không được đổi lại thành tiền pháp định, điều này làm hạn chế tiện ích của nó.

Điều đáng chú ý là JPYC đang nỗ lực phát hành stablecoin tuân thủ PSA sửa đổi. Đầu tiên, JPYC có kế hoạch phát hành stablecoin chuyển tiền bằng cách xin giấy phép chuyển tiền. Mục tiêu là mở rộng việc sử dụng nó bằng cách trao đổi nó với Tochika, một loại tiền kỹ thuật số được hỗ trợ bằng tiền gửi do Ngân hàng Hokukuni của Nhật Bản phát hành.

JPYC cũng đang chuẩn bị đăng ký làm EPISP để vận hành hoạt động kinh doanh stablecoin. Về lâu dài, công ty đặt mục tiêu phát hành và vận hành các stablecoin dựa trên niềm tin dựa trên Progmat Coin của Progmat, cho phép công ty hỗ trợ các hoạt động kinh doanh khác nhau liên quan đến tiền mặt hoặc tiền gửi ngân hàng. Ngoài ra, việc JPYC tích hợp với cơ sở hạ tầng của Circle dự kiến sẽ mang lại lợi thế đáng kể cho việc mở rộng kinh doanh của họ, đặc biệt là trong thanh toán xuyên biên giới.

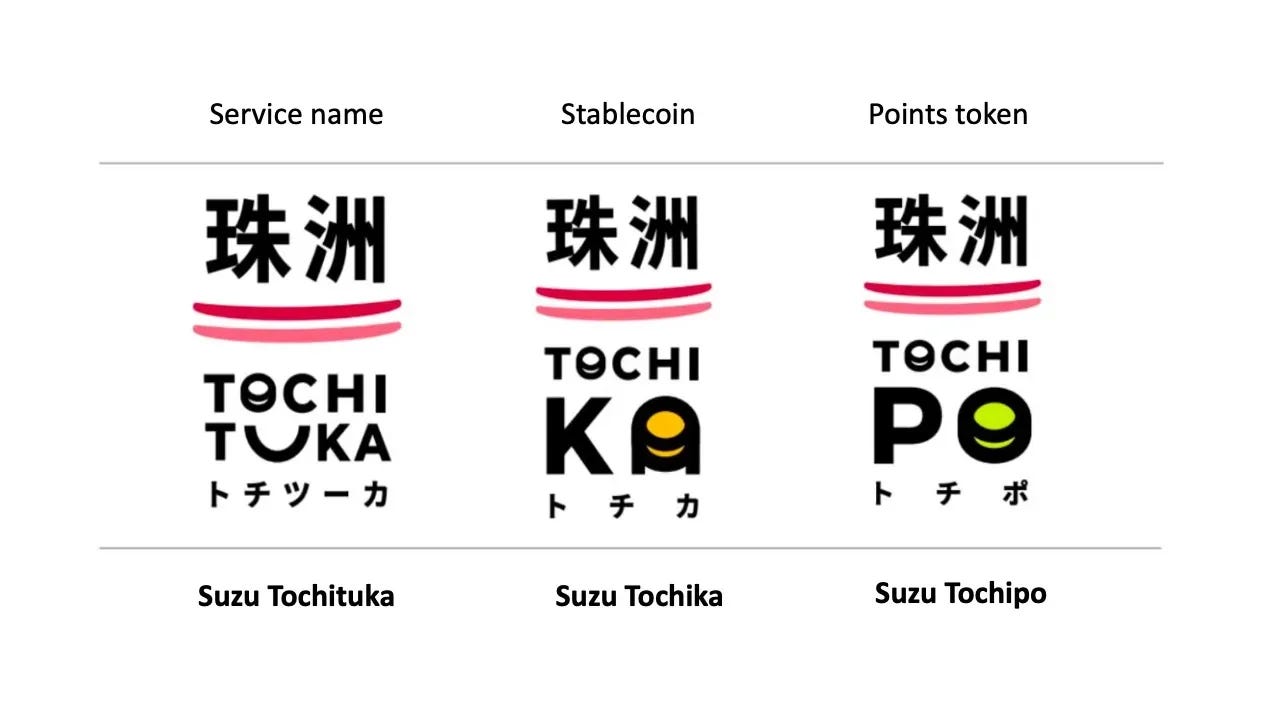

3.2. Tochika : Tiền kỹ thuật số được hỗ trợ tiền gửi

Nguồn: Ngân hàng Northland

Tochika là loại tiền kỹ thuật số được hỗ trợ bằng tiền gửi đầu tiên của Nhật Bản. Nó được ra mắt vào năm 2024 bởi Ngân hàng Kitakuni, một ngân hàng khu vực ở tỉnh Ishikawa. Tochika được hỗ trợ bởi tiền gửi ngân hàng và cung cấp token kỹ thuật số mà chủ tài khoản ngân hàng có thể sử dụng làm dịch vụ tiền gửi.

Người dùng có thể truy cập Tochika thông qua ứng dụng Tochituka do Ngân hàng Northland và Thành phố Suzu cùng phát triển. Người dùng có thể đăng ký tài khoản ngân hàng trên ứng dụng, nạp tiền vào Tochituka và sau đó sử dụng tài khoản đó làm phương thức thanh toán tại các thương gia tham gia ở tỉnh Ishikawa.

Tochika nổi bật vì tính đơn giản và mức hoa hồng 0,5% mà nó cung cấp cho người bán. Nhưng có một số hạn chế. Hiện tại, Tochika chỉ có sẵn trong tỉnh Ishikawa và Tochika đã nạp lại chỉ có thể được đổi miễn phí mỗi tháng một lần, sau đó phải trả phí 110 Tochika (tương đương 110 yên). Ngoài ra, Tochika chạy trên một blockchain riêng được cấp phép do Digital Platformer phát triển, hạn chế việc sử dụng nó trong một hệ sinh thái khép kín.

Tochika có kế hoạch nâng cao và mở rộng dịch vụ của mình trong tương lai. Các kế hoạch này bao gồm liên kết tài khoản tiền gửi với các tổ chức tài chính khác, mở rộng phạm vi bảo hiểm và giới thiệu khả năng chuyển tiền từ người sang người. Bất chấp những hạn chế hiện tại, Tochika đặt ra tiền lệ tốt cho các loại tiền kỹ thuật số được hỗ trợ bằng tiền gửi.

3.3 GYEN : stablecoin ở nước ngoài

Nguồn: GMO Trust

GYEN là loại stablecoin bằng đồng Yên do GMO Trust, công ty con tại New York của Tập đoàn Internet GMO của Nhật Bản phát hành. Stablecoin này được quản lý bởi Bộ Dịch vụ Tài chính Tiểu bang New York và nằm trong danh sách trắng cho phép một số loại tiền điện tử nhất định được phát hành ở New York. GYEN là loại stablecoin bằng đồng yên Nhật duy nhất được giao dịch thực tế trên một sàn giao dịch tiền điện tử và hiện có sẵn để giao dịch trên Coinbase.

Tỷ lệ phát hành GYEN so với yên Nhật là 1:1 và đây là loại stablecoin tin cậy. Tuy nhiên, vì GYEN không được phát hành thông qua một công ty ủy thác trong hệ thống quản lý của Nhật Bản nên nó không thể được phát hành ở Nhật Bản hoặc giữa các cư dân Nhật Bản, điều này hạn chế việc sử dụng nó ở Nhật Bản. Tuy nhiên, các cơ quan quản lý Nhật Bản đang thảo luận về các yêu cầu cụ thể và biện pháp tuân thủ đối với GYEN, cũng như các loại stablecoin như USDC và USDT.

4. Việc kinh doanh stablecoin có thực sự khả thi?

Mặc dù stablecoin đã được hợp pháp hóa trong hơn một năm, nhưng nhiều dự án stablecoin khác nhau đang nổi lên ở Nhật Bản vẫn đạt được tiến bộ hạn chế. Vẫn còn một số stablecoin không được cấp phép như USDT hoặc USDC tại thị trường Nhật Bản. Chưa có công ty nào hoàn thành đăng ký EPISP cần thiết để vận hành các hoạt động kinh doanh liên quan đến stablecoin.

Ngoài ra, các quy định yêu cầu các nhà phát hành stablecoin quản lý tất cả các khoản dự trữ vì tiền gửi không kỳ hạn gây ra những hạn chế đáng kể đối với hoạt động kinh doanh. Tiền gửi không kỳ hạn thường không mang lại lợi nhuận vì chúng có thể được rút bất kỳ lúc nào với rất ít hoặc không có lợi nhuận. Mặc dù Ngân hàng Nhật Bản gần đây đã tăng lãi suất từ 0% nhưng lãi suất ngắn hạn vẫn ở mức thấp 0,25%, vẫn thấp hơn nhiều nước khác. Lãi suất thấp này có thể làm giảm lợi nhuận của hoạt động kinh doanh stablecoin. Do đó, nhu cầu ngày càng tăng về các loại stablecoin có tính cạnh tranh hơn được hỗ trợ bởi các tài sản khác nhau, chẳng hạn như trái phiếu chính phủ Nhật Bản.

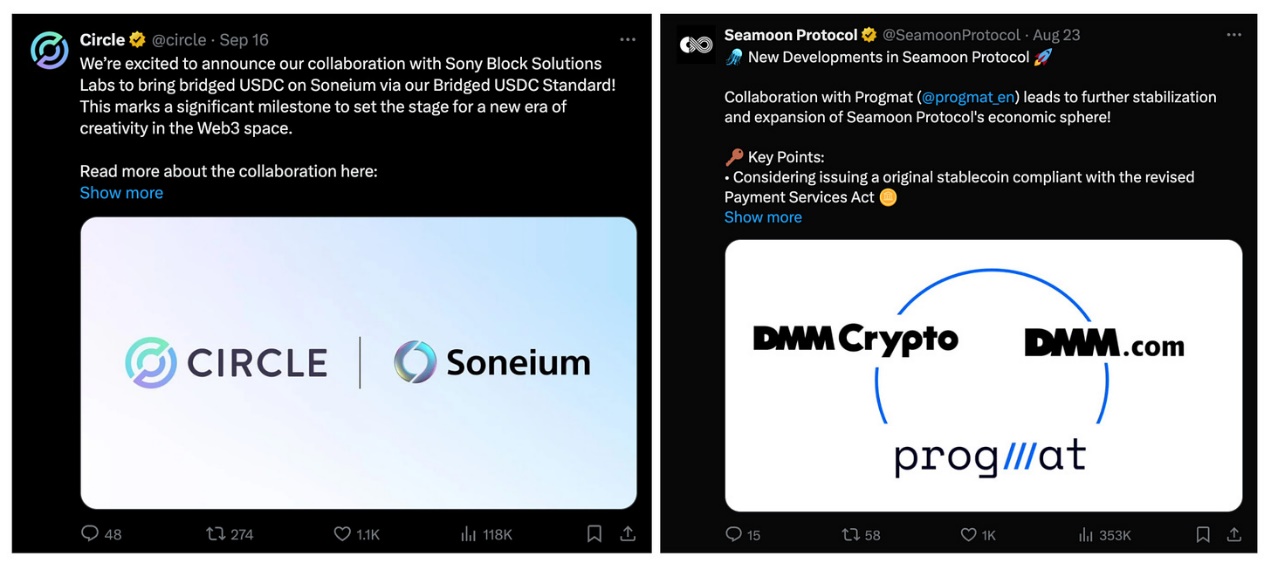

Nguồn: (trái) Circle và Soneium, (phải) DMM Crypto và Progmat

Tuy nhiên, kỳ vọng của ngành vẫn ở mức cao khi các tổ chức tài chính và doanh nghiệp lớn của Nhật Bản đang tích cực tham gia vào thị trường stablecoin. Chúng bao gồm các ngân hàng lớn như Ngân hàng Mitsubishi UFJ (MUFG), Ngân hàng Mizuho và Tập đoàn Ngân hàng Sumitomo Mitsui (SMBC), cũng như các tập đoàn như Sony và DMM Group.

Giữa những kỳ vọng này, ngày càng có nhiều lời kêu gọi các cơ quan quản lý đánh giá lại chính sách của họ. Do khuôn khổ pháp lý đã được ban hành được một thời gian nhưng chưa có kết quả rõ ràng nên những nghi ngờ và lo ngại về tính hiệu quả của nó có thể sẽ gia tăng.

5.Kết luận

Nguồn: Financial Times, Refinitiv

Nhật Bản đã phải vật lộn với việc đồng yên mất giá trong những năm gần đây và đã thực hiện nhiều chiến lược khác nhau để làm cho đồng tiền của mình trở nên cạnh tranh hơn. Stablecoin là một phần trong nỗ lực làm cho đồng yên có khả năng mở rộng và cạnh tranh. Việc áp dụng stablecoin nâng cao dự kiến sẽ mở đường cho một loạt trường hợp sử dụng toàn cầu ngoài các ứng dụng của Nhật Bản, bao gồm cả thanh toán xuyên biên giới. Điều này có thể cho phép Nhật Bản mở rộng ảnh hưởng của mình trên thị trường tài chính toàn cầu.

Nguồn: rwa.xyz

Mặc dù khung pháp lý của stablecoin đã được áp dụng hơn một năm nhưng sự hiện diện của đồng yên Nhật trên thị trường stablecoin là rất ít. Các trường hợp sử dụng Stablecoin vẫn còn ít và không có đăng ký EPISP cho các doanh nghiệp liên quan đến stablecoin. Tỷ lệ ủng hộ ngày càng giảm của nội các Kishida và Đảng Dân chủ Tự do cũng gây khó khăn cho việc thúc đẩy các chính sách mạnh mẽ liên quan đến Web3. Tuy nhiên, việc thiết lập một khung pháp lý là một bước tiến có ý nghĩa. Mặc dù tiến độ có thể chậm nhưng những thay đổi đó rất đáng mong đợi.

{kind=link}