TVL suy giảm, lợi nhuận bốc hơi, rủi ro vỡ neo giá, mối đe dọa từ hacker, tác động tài sản thế chấp của sự kiện thiên nga đen UST, môi trường vĩ mô đầy thảm khốc và hơn thế nữa, DeFi đang trải qua giai đoạn khó khăn chưa từng thấy.

Dưới đây là một số nhận định được TheCoinDesk biên soạn lại từ quan điểm cá nhân của Ξ huf, đồng sáng lập Reimagined.fi, với tư cách là một nhà đầu tư vào DeFi.

1. Tổng tài sản bị khóa (TVL) trong các giao thức DeFi đã giảm từ 240 tỷ đô la vào tháng 1 xuống còn 110 tỷ đô la ngày hôm qua, giảm khoảng 55%.

2. Đồng thời, các nhà đầu tư đã chuyển vốn sang USDC và DAI khỏi những cân nhắc về phòng hộ rủi ro. Bỏ qua các token khuyến khích bổ sung, lợi suất tiền gửi của hai loại tiền ổn định này đã giảm xuống dưới 2%.

3. Ngay cả khi xu hướng rủi ro gia tăng hơn nữa, chẳng hạn như việc tạo lập thanh khoản thị trường (làm liquidity provider) cho cặp ETH/USDC với khối lượng giao dịch khổng lồ trên Uniswap v3, nó chỉ có thể thu được lợi suất 12% và các nhà cung cấp thanh khoản vẫn phải chịu rủi ro tổn thất vô thường (impermanent loss) khi trích lợi suất từ một tài sản rủi ro so với đồng stablecoin.

4. Lý do cơ bản dẫn đến sự thất bại của LUNA/UST là do cơ chế nguồn vốn dự trữ đối với đồng stablecoin thuật toán của nó ở mức thấp, không đủ mức tối thiểu cần thiết. Nhiều dự án DeFi đã mất tất cả các khoản dự trữ tiết kiệm của họ chỉ sau một đêm vì các cuộc tấn công vào lỗ hổng hợp đồng.

5. Nếu hỏi liệu người chơi DeFi vẫn có thể tiếp tục kiếm được lợi nhuận bền vững với phương thức tùy chỉnh theo rủi ro không? Câu trả lời là có, nhưng chúng ta phải thông minh hơn trong cách thực hiện điều này.

6. Điểm đầu tiên cần giải thích là chính xác thì lợi nhuận bền vững đến từ đâu? Lợi nhuận DeFi được thúc đẩy bởi hai yếu tố chính:

(1) Một là nhu cầu đòn bẩy (ký quỹ);

(2) Hai là phí phát sinh từ hoạt động của mạng lưới.

Hãy cùng nhìn lại xu hướng của hai yếu tố này.

7. Nhu cầu về đòn bẩy của các nhà đầu tư nhỏ lẻ có tính chu kỳ, tương quan chặt chẽ với sự biến động của giá thị trường. Trong một thị trường thiên về giá tăng, các nhà đầu tư cá nhân có xu hướng tăng mức lợi suất của họ bằng cách gia tăng rủi ro và một phần lớn các vị thế của họ đã bị thanh lý trong đợt sụt giảm vừa qua.

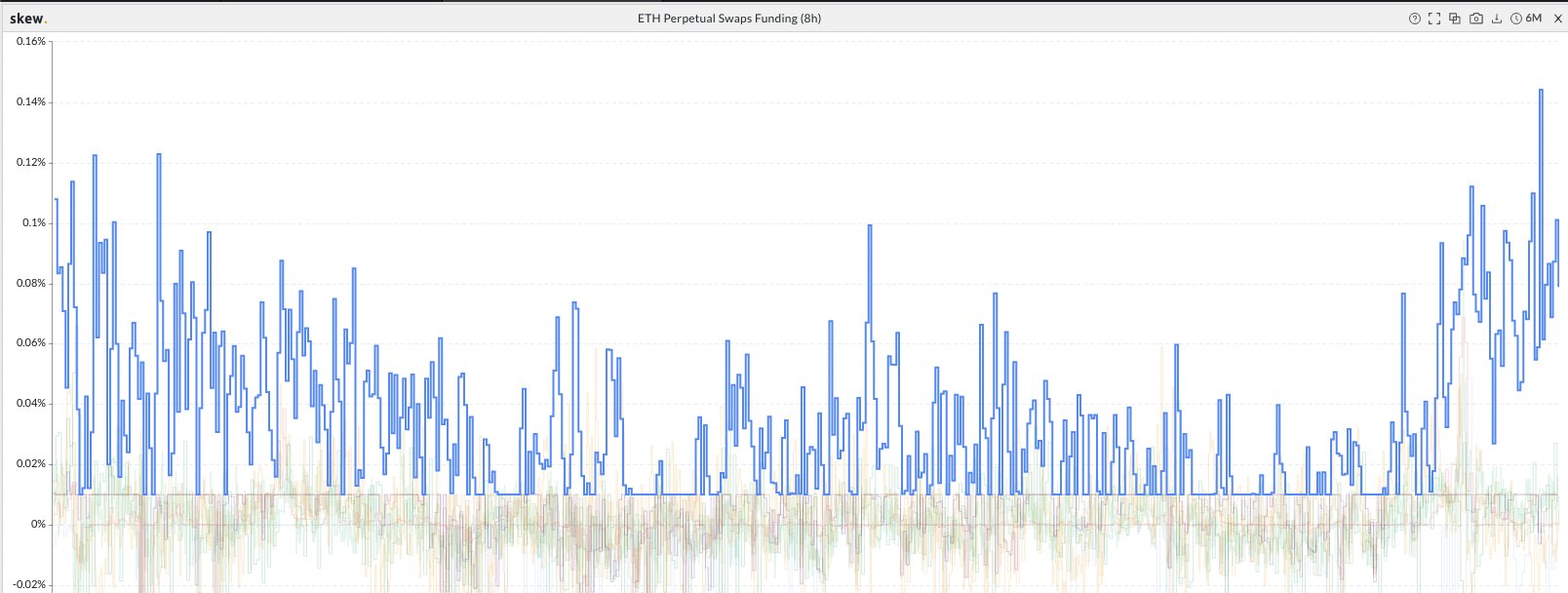

8. Tuy nhiên, một chỉ báo hiệu quả hơn về nhu cầu sử dụng đòn bẩy của các nhà đầu tư nhỏ lẻ, tỷ lệ thanh toán định kỳ (funding rate) của các hợp đồng vĩnh viễn, vẫn còn duy trì ở mức rất cao. Sau khi phân tích những thay đổi về tỷ lệ thanh toán định kỳ trong quá khứ, chúng ta có thể thấy rằng thị trường vẫn còn nhu cầu đáng kể với vị thế bán/mua phái sinh đối với các tài sản ví dụ ETH.

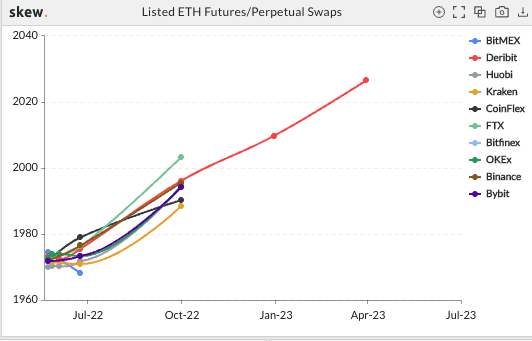

9. Trong khi đó, nhu cầu vẫn ở mức ổn định đối với các nhà đầu tư "smart money" muốn sử dụng đòn bẩy để thực hiện một số chiến lược thị trường trung lập. Ví dụ: một mô hình giao dịch quỹ phòng hộ rất phổ biến là vay tiền để mua ETH, sau đó bán hợp đồng tương lai (tại mức cao hơn so với thị trường giao ngay), và sau đó giữ vị thế cho đến khi hết hạn để thu lợi.

10. Mức chênh lệch này được gọi là “basis – cơ sở” (chênh lệch giữa giá giao dịch giao ngay và giá tương lai trên sàn giao dịch), và một đường cong hợp đồng tương lai dốc lên như thế này thường được gọi là “contango”. Nó phản ánh sự quan tâm rộng rãi của các nhà đầu tư tổ chức đối với hệ sinh thái tiền điện tử. Contango đã xuất hiện gần đây, nhưng có thể biến mất bất cứ lúc nào.

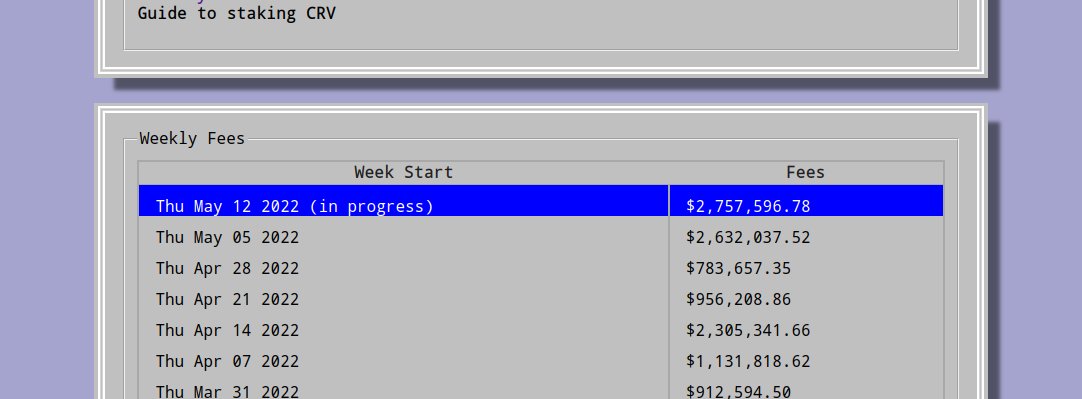

11. Bên cạnh nhu cầu về đòn bẩy, một viễn cảnh đáng khích lệ hơn dành cho các nhà đầu tư DeFi là từ chi phí phát sinh của các giao thức DeFi. Biểu đồ cho thấy các khoản phí hàng tuần mà Curve Finance tạo ra trong thời gian thị trường biến động gần đây.

12. Đây là mức phí kỷ lục, điều này tái khẳng định quan điểm nên nắm giữ các tài sản có hiệu quả như CRV và CVX trong dài hạn, và trung bình giá chi phí đầu tư, hay còn gọi DCA, tại các mức hệ số định giá thấp.

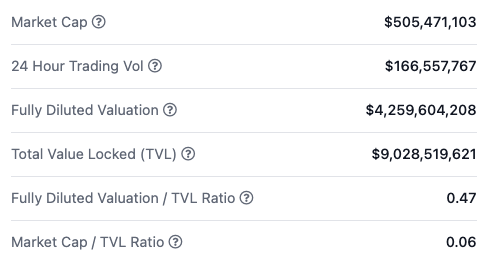

13. Ví dụ, Curve Finance (CRV) đang là AMM thống trị đối với các giao dịch swap stablecoin. CRV hiện có tỷ lệ vốn hóa thị trường/TVL là 0,06.

14. Nếu có ý định tham gia vào yield farming DeFi, bạn cần linh động điều chỉnh việc phân bổ cho cả farming stablecoin và farming token blue-chip dựa trên triển vọng cung và cầu. Các nền tảng như Curve Finance mang đến cơ hội kiếm lợi nhuận theo chu kỳ mà không cần khóa các vị thế quá lâu.

15. Điều bạn cần làm để đạt được lợi nhuận lớn hơn là thực hiện một số đổi mới có rủi ro thấp. Gần đây, Reimagined đã thực hiện thành công một chiến lược có tên là Skew Farming.

TheCoinDesk lưu ý: Tác giả của bài viết này, Ξ huf, là người đồng sáng lập Reimagined.fi. Phần nội dung tiếp theo sẽ có phần liên quan đến việc quảng bá dịch vụ của Reimagined.fi.

16. Về vấn đề này, Reimagined đã hợp tác với giao thức DeFi Tracer DAO để xây dựng chiến lược lợi nhuận trung lập. Về cơ bản, điều này liên quan đến hoạt động cơ hội sinh lợi từ chênh lệch giá, trong đó Reimagined sẽ mua và bán tài sản đồng thời trên các nền tảng khác nhau.

17. Chiến lược này sẽ được thực hiện theo cách tùy chỉnh và Reimagined có thể dễ dàng mở rộng nó thành chiến lược có hệ thống, được code bằng cách sử dụng một số tín hiệu và API giao dịch. Các chiến lược tương tự khác bao gồm chiến lược chênh lệch tỷ lệ vốn tài trợ, mà Reimagined đang làm việc với Index Coop.

18. Cuối cùng, Reimagined sẽ đổ thêm tiền vào các giao thức DeFi mà liên quan đến các áp dụng thực tiễn trong thế giới thực.

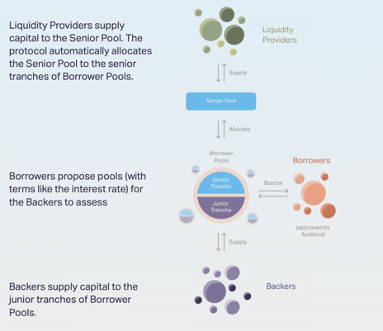

19. Ví dụ: Goldfinch cho phép người dùng trong thế giới thực vay vốn bằng đơn vị tiền tệ của riêng họ, và Reimagined, đóng vai trò là các nhà cung cấp thanh khoản, thực hiện cho vay tiền điện tử và nhận 12-14% APY từ những người vay chất lượng cao này. Ngay cả trong trường hợp vỡ nợ, những khoản nợ xấu này sẽ được hấp thụ bởi những junior tranche có rủi ro cao hơn.

*Cấu trúc credit tranche để đối phó với rủi ro vỡ nợ (credit risk): Khi bất kỳ một tranche nào bị vỡ nợ, những subordinate hoặc junior tranche (tranche ở tầng dưới – rủi ro cao) sẽ hấp thụ hết những khoản lỗ cho đến khi chạm vào hết giá trị của chúng trước, rồi sau đó mới đến những senior tranche (tranche ở tầng cao hơn). Dĩ nhiên, những tranche ở các tầng dưới sẽ có tỷ suất cao hơn những tranche ở tầng trên, vì chúng đi kèm với rủi ro cao hơn.

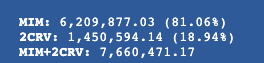

20. Tất nhiên, bạn cũng có thể tiếp tục tham gia các cuộc chơi ngắn hạn như TRON, USDD, USN, miễn là bạn ngồi nguyên trước máy tính, theo dõi số dư của pool theo thời gian thực. Ví dụ: hiện tại có thể thu được 23,60% APY bằng cách mining thông qua pool MIM-2CRV của Beefy trên Arbitrum, tuy nhiên xem qua curve pool theo hình ảnh bên dưới.

21. Ngay cả việc chuyển tiền qua lại trên mạng Layer2 có thể rất kém hiệu quả nếu bạn tính đến các khoản như tiền gửi, tiền rút và phí hiệu suất. Thành thật, không biết sẽ có bao nhiêu người đổ về vì vài trăm hay vài nghìn đô la sinh ra từ hàng triệu đô tiền gửi.

22. Vì vậy, nói chung, quyết định bánh cược tốt nhất là tiếp tục học hỏi, trau dồi và cung cấp cho bản thân cái nhìn sâu sắc hơn về nơi thị trường đang hướng tới. Nếu bạn có kỹ năng lập trình, thì bạn nên xây dựng một số chiến lược có hệ thống và có lẻ học thêm cách để tích hợp chúng với trình khám phá mempoool có thêm alfa.

23. Nói chung, như thường lệ "Hãy tham lam khi người khác sợ hãi, hãy sợ hãi khi người khác tham lam".

Biên soạn bởi TheCoinDesk

{kind=link}