Mặc dù hầu hết các nhà đầu tư cá nhân hầu như không tiếp xúc với thị trường OTC thứ cấp, nhưng tầm quan trọng của nó đang tăng nhanh trong giới chuyên gia như các quỹ đầu tư mạo hiểm (VC), nhóm dự án và các quỹ. Với sự phát triển động của thị trường tiền điện tử, thị trường OTC thứ cấp đang trở thành một phương thức quan trọng để quản lý thanh khoản và khóa lợi nhuận, đặc biệt là trong các tình huống có định giá cao nhưng thanh khoản hạn chế. Do đó, bài viết dưới đây sẽ giới thiệu: 1) Thị trường OTC thứ cấp là gì, 2) Ai là các bên tham gia và động cơ của họ, 3) Một số suy nghĩ về tình trạng thị trường hiện tại.

Thị trường OTC thứ cấp là gì

Thị trường OTC thứ cấp (giao dịch ngoài sàn) là một không gian giao dịch riêng, cho phép bên mua và bên bán thương lượng và thực hiện các giao dịch về tài sản như token, cổ phần hoặc hợp đồng đầu tư (như SAFT – Thỏa thuận token đơn giản trong tương lai) ngoài các sàn giao dịch công khai. Do nhiều lý do khác nhau, hầu hết các tài sản niêm yết trên thị trường OTC thứ cấp không thể giao dịch trên các sàn giao dịch thông thường như Binance hay OKX.

Nhiều dự án tiền điện tử có token bị khóa trong một khoảng thời gian nhất định, và thị trường OTC thứ cấp cung cấp cho các nhà đầu tư và đội ngũ một cách để bán các tài sản này trước khi chúng có thể giao dịch (mở khóa). Ngày nay, thuật ngữ “thị trường OTC thứ cấp” chủ yếu đề cập đến việc mua bán các token bị khóa của các dự án TGE (Sự kiện phát hành token) hoặc thậm chí trước TGE. Bài viết này sẽ tập trung vào việc mua bán các token bị khóa của các dự án TGE.

Tại sao thị trường OTC thứ cấp lại trở nên phát triển

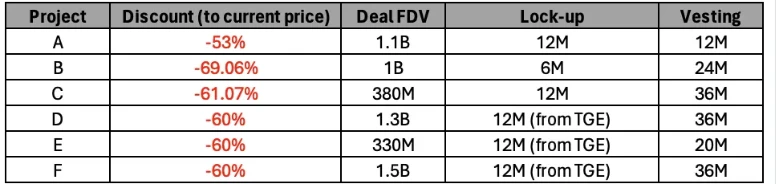

Động lực chính thúc đẩy sự phát triển của thị trường OTC thứ cấp là động cơ mạnh mẽ của các bên liên quan trong việc bán các tài sản mà họ nắm giữ. Hiện tại, nhiều token nằm trong top 20 đang giao dịch với mức giảm gần 50%, với thời gian khóa là một năm, trong khi các token ngoài top 100 thậm chí có thể giảm tới 70%. Ví dụ, token được định giá 1 đô la trên các sàn giao dịch như Binance có thể chỉ bán với giá 0,3 đô la trên các nền tảng như STIX, với thời gian khóa là một năm và thêm hai năm giải phóng theo tháng.

Xu hướng này liên quan mật thiết đến môi trường thị trường hiện tại với FDV (Fully Diluted Valuation) cao, lưu thông thấp và sự ngày càng giảm sự ưa chuộng đối với các token của VC. Như được nêu trong bài viết “FDV có phải là một meme không?”, mặc dù hiện có rất nhiều dự án mới gia nhập thị trường, nhưng không có số lượng người dùng hoặc thanh khoản tương ứng để hỗ trợ khối lượng cung cấp lớn này. Do đó, khi ngày càng nhiều token được mở khóa, giá của các token sẽ tự nhiên giảm.

Hơn nữa, nhiều token trong số đó cung cấp giá trị rất nhỏ cho thị trường và thường bị định giá quá cao so với số lượng người dùng thực tế và công dụng của chúng. Các đội ngũ dự án và VC đầu tư vào những dự án này đã nhận thức được điều này và chọn bán với giá giảm ngay bây giờ, nếu không giá có thể sẽ còn thấp hơn trong tương lai.

Người mua và người bán cùng động cơ của họ

Người bán và lý do

Nhóm dự án

Dù tỷ lệ giảm giá khi bán token là 50 ~ 70%, nhóm dự án thường vẫn có lợi nhuận. Những nhóm dự án này thường không đông người, chỉ khoảng 20-30 người, và có thể chỉ mất 2-3 năm để xây dựng dự án. Mặc dù chu kỳ phát triển tương đối ngắn và đầu tư ban đầu hạn chế, nhưng định giá FDV của các dự án này có thể lên đến 3 tỷ đô la hoặc hơn.

Trong Web2, việc một nhóm nhỏ như vậy tạo ra một công ty trị giá 1,5 tỷ đô la trong thời gian ngắn là gần như không thể. Với tình hình này, nhiều dự án có xu hướng bán token với giá giảm vì họ biết đây là cơ hội tốt nhất để kiếm lời ngay bây giờ, thay vì tiếp tục giữ token với rủi ro giá trị có thể giảm trong tương lai.

VC (Quỹ đầu tư mạo hiểm)

VC cũng đối mặt với tình huống tương tự như các nhóm dự án. Tình trạng thị trường gần đây dẫn đến sự tăng trưởng nhanh chóng trong định giá, thường là vòng gọi vốn hạt giống xảy ra sau vòng pre-seed sáu tháng và với định giá gấp ba lần. Trong một số trường hợp, VC thậm chí thực hiện nhiều vòng gọi vốn cùng lúc, cung cấp các định giá khác nhau cho các khoản đầu tư đồng thời. Do đó, trừ khi họ đầu tư vào giai đoạn cuối trước TGE, nhiều VC vẫn có thể thu được lợi nhuận đáng kể ngay cả khi bán token ở mức giảm giá 50% trên thị trường thứ cấp.

Tình hình thị trường hiện tại thúc đẩy VC bán token để chốt lợi nhuận. Hơn nữa, trong môi trường thị trường hiện tại, các đối tác hạn chế (LP) trong quỹ đầu tư mạo hiểm đã bắt đầu quan tâm hơn đến chỉ số DPI (Phân phối vốn thực tế), điều này càng thúc đẩy VC đạt được lợi tức, làm tăng xu hướng bán token trên thị trường OTC thứ cấp.

Quỹ (Foundation)

Động cơ của các quỹ khi tham gia vào thị trường OTC thứ cấp có thể hơi khác. Trong khi một số quỹ có thể nhận ra rằng token của họ bị định giá quá cao và muốn bán nhanh, thì những quỹ khác có thể sẽ chiến lược mua vào. Một chiến lược phổ biến là bán token chưa được khóa với giá giảm cho các nhà đầu tư, kèm theo thời gian khóa một năm.

Cách tiếp cận này giảm áp lực bán tháo trực tiếp trên thị trường công khai, đồng thời cho phép quỹ thu thập vốn hoạt động cần thiết. Trong nhiều trường hợp, loại giao dịch này có thể được xem như một ứng dụng tích cực của thị trường OTC thứ cấp, vì nó vừa đáp ứng nhu cầu vốn hoạt động của quỹ vừa duy trì sự ổn định của thị trường.

Người mua và lý do

Hodlers

Nhóm người mua đầu tiên trên thị trường OTC thứ cấp là những người tin vào giá trị lâu dài của token. Những người này thường được gọi là “hodlers”, họ tin rằng dự án sẽ thành công và sẵn sàng mua token với mức giảm giá 50%, dự định giữ chúng trong nhiều năm.

Đối với những người mua này, cơ hội mua token với giá giảm rất hấp dẫn, vì họ kế hoạch giữ đầu tư vào dự án trong thời gian dài và dự đoán giá trị của token sẽ tăng lên cùng với sự phát triển của dự án. Mức giảm giá cao cung cấp cho họ một điểm vào lợi thế, cho phép họ tích lũy nhiều token hơn với chi phí thấp hơn.

Đối tác phòng ngừa rủi ro (Hedgers)

Nhóm người mua thứ hai là những người tìm kiếm cơ hội lợi nhuận từ mức giảm giá token thông qua các chiến lược tài chính chiến lược. Những người mua này được gọi là đối tác phòng ngừa rủi ro, họ sử dụng hợp đồng vĩnh viễn và các công cụ tài chính khác để khóa lợi nhuận từ token giảm giá. Bằng cách mua token với mức giảm giá 50% và đồng thời bán khống, họ có thể thu được lợi nhuận tương đương với mức giảm giá.

Hơn nữa, họ cũng có thể kiếm được phí tài chính; nếu tỷ lệ phí dương, điều này có thể tăng thêm lợi nhuận. Phương pháp này cho phép các đối tác phòng ngừa rủi ro tận dụng sự khác biệt giá giữa thị trường OTC thứ cấp và thị trường công khai, điều này là một chiến lược có lợi cho những người quản lý rủi ro tài chính tốt.

Tại sao người bán không thể tự trở thành đối tác phòng ngừa rủi ro?

Mặc dù đối với người bán (như VC và nhóm dự án), việc phòng ngừa rủi ro giống như người mua thay vì bán với mức giảm giá lớn có vẻ là hợp lý, nhưng có một số yếu tố làm cho phương pháp này không thực tế, chẳng hạn như rào cản về quy định và hạn chế về thanh khoản.

Về mặt quy định, VC thường phải tuân theo các quy tắc nghiêm ngặt, những quy tắc này hạn chế khả năng của họ trong việc tham gia vào một số hoạt động tài chính, chẳng hạn như bán khống token – một phần quan trọng của chiến lược phòng ngừa rủi ro hiệu quả. Ngoài các hạn chế quy định, việc phòng ngừa rủi ro đòi hỏi một lượng vốn lớn để tránh rủi ro thanh lý. Người bán cần phải cung cấp một lượng tài sản thế chấp lớn, thường vượt quá giá trị của token mà họ muốn phòng ngừa, vì trong khi không gian giảm giá của token có hạn, không gian tăng giá có thể là vô hạn. Điều này tạo ra yêu cầu tài chính cao cho việc phòng ngừa rủi ro, đặc biệt là khi phần lớn tài sản của VC và nhóm dự án gắn liền với token chứ không phải tiền mặt.

Hơn nữa, việc phòng ngừa rủi ro không đơn giản như vẻ ngoài. Có nhiều yếu tố phức tạp cần xem xét, chẳng hạn như rủi ro đối tác (khả năng lỗi nền tảng hoặc phá sản) và rủi ro liên quan đến phí tài chính, phí tài chính có thể biến thành âm, làm cho chiến lược trở nên phức tạp hơn và có thể dẫn đến tổn thất không mong muốn.

Tình hình hiện tại của thị trường OTC thứ cấp có ý nghĩa gì?

So với các sàn giao dịch công khai, thị trường OTC thứ cấp hiện đang thể hiện tâm lý bi quan hơn. Ngay cả khi token được bán với mức giảm giá lớn (đôi khi giảm tới 70%), thị trường OTC thứ cấp vẫn khó tìm được người mua. Điều này trái ngược rõ rệt với các sàn giao dịch công khai, nơi các nhà đầu tư thường nhận được phần thưởng từ việc bán khống token thông qua phí tài chính dương.

Mặc dù việc hiểu ý định của những người tham gia thị trường thứ cấp là rất quan trọng, xu hướng này có thể phản ánh sự thận trọng mà các nhà đầu tư nội bộ đang áp dụng để đối phó với tình hình hiện tại.

Vai trò của thị trường OTC thứ cấp

Mặc dù có tâm lý giảm giá, hoạt động trên thị trường OTC thứ cấp không hoàn toàn tiêu cực. Thực tế, sự tồn tại của một thị trường OTC hoạt động tích cực đóng vai trò quan trọng trong sức khỏe tổng thể của hệ sinh thái tiền điện tử rộng lớn hơn. Bằng cách thúc đẩy sự chuyển nhượng token giữa người bán và người mua, thị trường OTC cho phép các nhà giao dịch kiếm lợi nhuận ngoài các sàn giao dịch truyền thống. Quá trình này có thể giúp giảm thiểu ảnh hưởng của việc mở khóa token quy mô lớn, những lần mở khóa này thường được xem là yếu tố giảm giá vì chúng tạo ra áp lực bán lớn hơn cho thị trường.

Bằng cách thực hiện các giao dịch này ngoài sàn giao dịch công khai, thị trường OTC giúp giảm áp lực bán tháo trực tiếp mà các nhà đầu tư nhỏ lẻ phải đối mặt khi token được mở khóa. Sự chuyển mình này giúp xây dựng một thị trường ổn định và linh hoạt hơn, nơi việc mở khóa token không nhất thiết dẫn đến sự giảm giá mạnh mà thay vào đó hỗ trợ một môi trường thị trường lành mạnh và cân bằng hơn.

{kind=link}