Sau khi không gian DeFi dần dần bắt đầu mở rộng, các công cụ phái sinh cũng nhanh chóng trở nên phổ biến trong không gian tiền điện tử, với phần lớn được triển khai trên các hợp đồng tương lai. Trong những năm gần đây, công cụ phái sinh đã trở nên rất phổ biến trong TradFi, nổi trội nhất là công cụ phái sinh lãi suất.

Nhìn chung, phái sinh chủ yếu là sản phẩm tài chính cho phép các tổ chức tự bảo vệ và giảm thiểu rủi ro cho chính mình. Mặt khác, các công cụ phái sinh này cũng hạn chế khá nhiều khả năng tiếp cận thị trường của nhà đầu tư tổ chức. Nói cách khác, chúng là những sản phẩm cơ bản của thị trường, đặc biệt là trong thị trường luôn không ngừng biến động với những xu hướng mạnh mẽ như crypto. Ngoài ra, chúng cũng có thể trở thành sản phẩm đầu cơ. Bài viết sẽ tập trung phân tích vai trò của phái sinh lãi suất trong TradFi cũng như thị trường tiền điện tử.

Lãi suất vay có thể thay đổi (màu tím) và cố định (màu xanh lam) trên AAVE

Các công cụ phái sinh lãi suất giúp người vay phòng ngừa những rủi ro do biến động lãi suất, cả tăng và giảm. Trong bài viết này, chúng ta sẽ thảo luận về hai công cụ bảo hiểm rủi ro lãi suất chính: interest rate swap (hoán đổi lãi suất) và interest rate option (quyền chọn lãi suất)

Không giống như các thị trường truyền thống, lãi suất của AAVE không phụ thuộc vào giá của tài sản cơ sở mà phụ thuộc vào khả năng thanh khoản. Khi tài sản có nhiều, lãi suất sẽ thấp để khuyến khích vay. Ngược lại, trường hợp tài sản khan hiếm, lãi suất được nâng lên để thúc đẩy hoàn trả các khoản vay và tăng tiền gửi trong pool thanh khoản.

Hoán đổi lãi suất

Giả sử hoán đổi lãi suất là một hợp đồng giữa hai bên Alice và Bob. Cơ chế hoạt động của hoán đổi lãi suất như sau: Alice vay một số tiền X với tỷ lệ vay cố định, còn B cũng vay khoản tiền X đó nhưng tỷ lệ thay đổi. Sau đó, vào ngày trả lãi, hai bên đổi số tiền lãi mà họ phải trả với nhau. Cuối cùng, Alice, vốn chọn vay lãi suất cố định, lại phải trả một khoản lãi thay đổi và ngược lại đối với Bob. Hai người đã trao đổi lợi ích cho nhau.

Nhưng mục đích của việc này là gì?

Điều này đồng nghĩa: Nếu bạn vay 20.000 đô la với một tỷ lệ thay đổi, khoản lãi mà tôi phải trả dao động từ 0 đến 4.000 đô la.

Nếu bạn vay 20.000 với lãi suất cố định (10%), bạn sẽ phải trả 2.000 đô la tiền lãi.

APR của hai giải pháp này có cách biệt rất lớn. Viễn cảnh tồi tệ nhất khi áp dụng tỷ lệ lãi suất thay đổi là bạn có thể phải trả đến 20% mỗi năm. Do đó, nếu muốn phòng tránh rủi ro, tỷ lệ cố định có vẻ lý tưởng hơn nhiều, dù rằng mức 10% vẫn khá cao. Vậy làm thế nào để ta có thể giảm thiểu rủi ro? Làm thế nào để ta đạt được tỷ lệ lãi suất thấp hơn tỷ lệ cố định? Đáp án chính là sử dụng công cụ hoán đổi lãi suất.

BAT trên Aave: Lãi suất thay đổi (màu tím) đôi khi vượt quá lãi suất cố định (màu xanh lam)

Giả sử Aave vay với lãi suất thay đổi là 2% và lãi suất cố định là 10%. Một số người cho rằng lãi suất sẽ tăng lên do có nhiều người muốn vay tiền. Họ tin rằng tỷ lệ thay đổi có khả năng sẽ vượt tỷ lệ cố định. Tuy nhiên, rất khó để dự đoán được khi nào tình huống này xảy ra. Vì vậy, chúng ta cần tận dụng tỷ giá thay đổi khi nó thấp hơn tỷ giá cố định. Chúng ta có thể thiết lập công cụ hoán đổi lãi suất như sau: chúng ta vay với lãi suất thả nổi (lãi suất = 2%), và công cụ hoán đổi lãi suất được kích hoạt khi lãi suất thả nổi vượt quá lãi suất cố định (10%). Điều này cũng có nghĩa là nếu tỷ lệ thả nổi không bao giờ vượt quá tỷ giá cố định thì công cụ hoán đổi cũng không bao giờ được kích hoạt.

Đó chỉ là lý thuyết. Trong thực tế, quá trình này phức tạp hơn một chút vì bạn cần tìm một đối tác để hoán đổi. Trong thị trường phái sinh lãi suất thanh khoản kém (hay thậm chí bằng 0), hiếm có ai sẽ muốn đứng ở vị thế ngược lại, hoặc nếu có, họ sẽ đòi hỏi một khoản phí bảo hiểm rất cao để thực hiện giao dịch.

Tùy chọn lãi suất

Bài viết này sẽ không đề cập đến các quyền chọn "truyền thống" như cổ phiếu. Thị trường quyền chọn tiền điện tử lớn nhất là Deribit, với khối lượng giao dịch hàng ngày gần 500 triệu đô la. Gần đây, vô số sàn giao dịch phi tập trung chuyên về quyền chọn (Dopex, Squeeth, Hegic, v.v.) đã xuất hiện, nhưng tổng khối lượng giao dịch hàng ngày của các sàn này vẫn rất thấp (khoảng 200 triệu đô la). Trái lại, CBOE, một trong những thị trường quyền chọn lớn nhất, có khối lượng hàng ngày lên đến hơn 10 tỷ đô la.

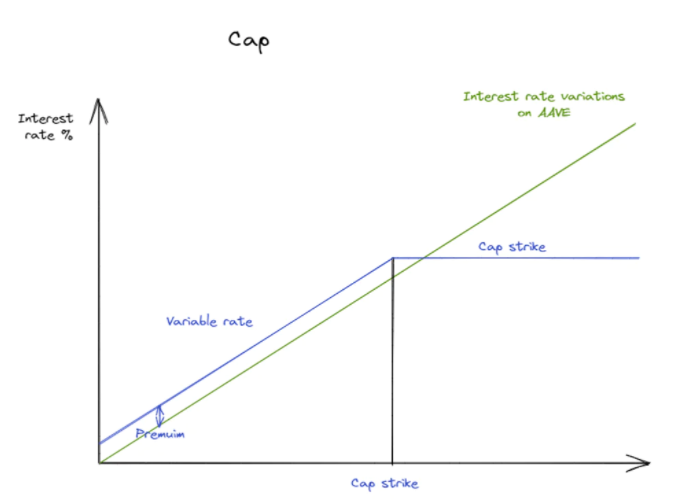

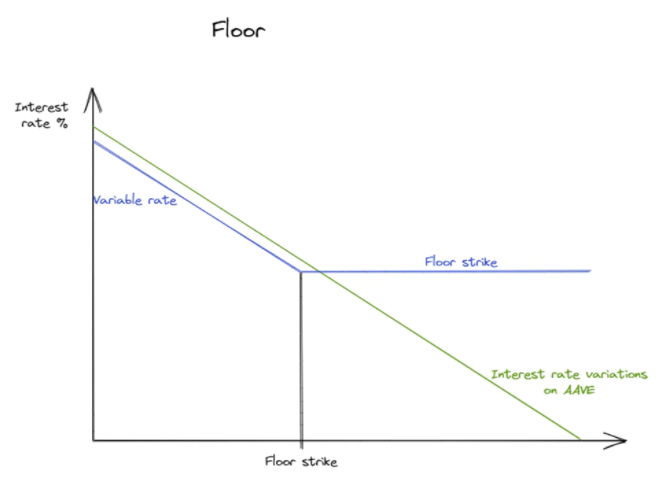

Quyền chọn lãi suất cho phép phòng ngừa rủi ro lãi suất tăng (cap-trần) hoặc rủi ro giảm lãi suất (floor-sàn). Công cụ này mang lại lợi ích chiến lược cho người vay có thể tùy chọn hướng thay đổi để tăng tính đảm bảo. Để xác định được đâu là hướng có lợi, người vay cần phân tích tình hình hiện tại (lãi suất tăng hay giảm).

Người sử dụng quyền chọn có thể vay (giới hạn trên) hoặc cho vay (giới hạn dưới) một số tiền với tỷ lệ cố định trong thời hạn cho phép. Cả hai bên đều nhất trí rằng nếu có sự khác biệt giữa lãi suất tham chiếu và lãi suất trong hợp đồng, một bên sẽ phải thanh toán phí bảo hiểm cho đối phương. Các hợp đồng này thường được giao dịch trên thị trường OTC phi tập trung.

Tài sản cap có thể được bán lại (với điều kiện người mua trả phí bảo hiểm cho người bán) trước khi hết thời hạn. Tài sản floor cũng tương tự như vậy. Quyền chọn lãi suất có thể hiểu đơn giản như sau:

Ta có Alice là người mua và Bob là người bán.

Tỷ lệ thực thi (Strike rate): Tỷ lệ lãi suất ETH trên AAVE

Tỷ lệ tham chiếu: 5%

Nếu tỷ lệ AAVE cao hơn tỷ lệ tham chiếu (trên 5%), Bob sẽ phải trả cho Alice một khoản phí bảo hiểm bằng với khoản chênh lệch giữa tAAVE và tReference. Nếu tỷ lệ AAVE = 10%, Bob sẽ trả cho Alice 5%. Nếu tỷ lệ AAVE = 4%, Bob không cần trả gì cho Alice.

Bây giờ, giả sử Alice mua một floor từ Bob.

Tỷ lệ thực thi: Tỷ lệ lãi suất ETH trên AAVE

Tỷ lệ tham chiếu: 5%

Nếu tỷ lệ AAVE thấp hơn tỷ lệ tham chiếu (dưới 5%), Bob phải trả cho Alice một khoản phí bảo hiểm (bằng chênh lệch giữa tReference và tAAVE). Nếu tỷ lệ AAVE = 7%, Bob sẽ không trả cho Alice bất kỳ khoản phí bảo hiểm nào. Mặt khác, nếu tỷ lệ AAVE = 3%, Bob sẽ phải trả cho Alice một khoản phí bảo hiểm tương đương với 2%.

Quyền chọn lãi suất được chia làm ba loại chính:

Cap/ Call option (quyền chọn mua): Người mua quyết định lãi suất tối đa để vay số tiền cần thiết và người bán chịu rủi ro khi lãi suất vượt mức tham chiếu (trả cho người mua một khoản phí bảo hiểm). Nhờ vậy, người mua chắc chắn có thể vay với lãi suất thấp hơn lãi suất thực thi trong khoảng thời gian quy định.

Contingent cap (quyền chọn dự phòng): Người đi vay dùng cap option để phòng ngừa lãi suất tăng. Nếu biện pháp này không hiệu quả, họ không cần phải trả phí bảo hiểm. Khác với cap option, contingent cap không yêu cầu thanh toán phí bảo hiểm ngay lập tức mà chỉ khi người vay đạt được tỷ lệ lãi suất mong muốn. Nói cách khác, thanh toán bảo hiểm sẽ chỉ diễn ra khi cap được "kích hoạt".

Cap spread: Người mua muốn đảm bảo lãi suất cao nhất trong khi trả phí bảo hiểm thấp hơn cap truyền thống. Đổi lại, người mua chấp nhận rằng lãi suất tham chiếu của mình có thể thay đổi từ một ngưỡng nhất định (giới hạn bán). Kết quả là, người đó được hưởng lợi từ chênh lệch lãi suất và giảm chi phí tài chính của mình. Điều này tương ứng với việc mua một cap và bán cap thứ hai có cùng đặc điểm với cap đầu tiên (số lượng, thời hạn, tỷ lệ tham chiếu thay đổi) nhưng ở mức giá cao hơn.

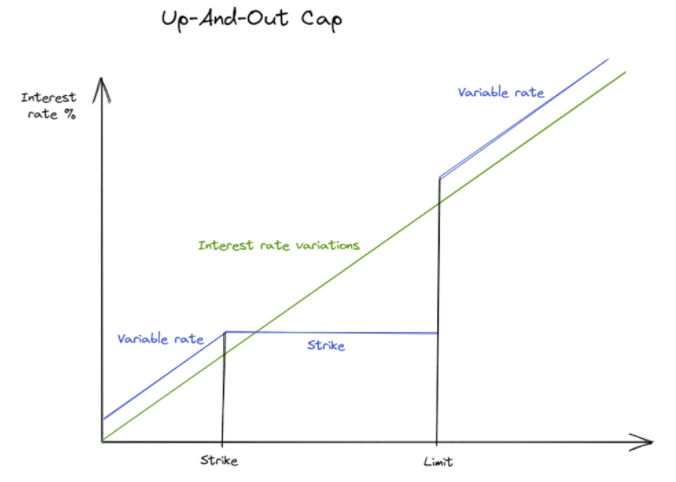

Up and Out Cap: Người mua muốn đảm bảo mức lãi suất cao nhất trong khi trả phí bảo hiểm thấp hơn cap truyền thống. Đổi lại, người mua chấp nhận bảo hiểm rủi ro được giới hạn trong một biên độ xác định trước. Nếu tỷ lệ thực tế vượt quá giới hạn, tỷ lệ tham chiếu sẽ thay đổi và tỷ lệ thuận với tỷ lệ thực.

Lower Bound/ Put Option (quyền chọn bán) – Phí bảo hiểm được xác định thông qua lãi suất mong muốn của người vay và do người bán chịu hoàn toàn trách nhiệm. Do đó, người vay chắc chắn có thể vay tiền với lãi suất cao hơn lãi suất thực.

Down And Out Floor: Nguyên tắc tương tự như Cap Up and Out. Người mua chấp nhận mức bảo hiểm rủi ro giới hạn trong một biên độ lãi suất được xác định trước. Nếu tỷ lệ thực vượt quá giới hạn, tỷ lệ tham chiếu sẽ lại có thể thay đổi và tỷ lệ thuận với tỷ lệ thực.

Mixed (Kết hợp): Kết hợp giữa buy cap (giới hạn mua) và sell cap (giới hạn bán)

Corridor: Cho phép giảm hoặc loại bỏ chi phí bảo hiểm rủi ro bằng cách bỏ qua các khác biệt giữa tỷ lệ thực thi và tỷ lệ tối thiểu.

Trong cả hai trường hợp, CAP và FLOOR phải có các đặc điểm giống nhau (khối lượng, thời lượng, lãi suất tham chiếu thay đổi).

Kết luận

Như chúng ta đã thấy, phái sinh lãi suất có vai trò lớn trong kiểm soát rủi ro biến động lãi suất. Tuy nhiên, thị trưởng hiện đang gặp một số trở ngại khiến loại công cụ này khó có thể phổ biến rộng rãi. Một ví dụ điển hình là tính thanh khoản. Sự thiếu thanh khoản trên thị trường phần lớn là do các stablecoin chưa đáp ứng được tiêu chuẩn của các tổ chức, thậm chí còn bị coi là rủi ro. Một khi vấn đề stablecoin được giải quyết, thị trường sẽ sẵn sàng đón nhận dòng vốn thanh khoản lớn. Các công cụ phái sinh lãi suất dự sẽ trở nên lớn mạnh trong những năm tới.

.png&description=V%C3%AC+sao+ph%C3%A1i+sinh+l%C3%A3i+su%E1%BA%A5t+quan+tr%E1%BB%8Dng+%C4%91%E1%BB%91i+v%E1%BB%9Bi+th%E1%BB%8B+tr%C6%B0%E1%BB%9Dng%3F){kind=link}