Hiểu rõ các yếu tố thúc đẩy giá tiền điện tử và mối quan hệ của chúng với thị trường tài chính truyền thống là nhiệm vụ quan trọng nhưng đầy thách thức đối với các nhà kinh tế, nhà hoạch định chính sách và nhà đầu tư. Khi tiền điện tử trở nên phổ biến hơn trong thế giới chính thống, tác động tiềm tàng của chúng đối với hệ thống tài chính rộng lớn hơn cũng ngày càng tăng. Tuy nhiên, các yếu tố ảnh hưởng đến biến động giá tiền điện tử và mối liên kết giữa tiền điện tử với các loại tài sản truyền thống vẫn chưa được hiểu đầy đủ.

Bài viết này nhằm mục đích làm sáng tỏ các yếu tố thúc đẩy tài sản tiền điện tử thông qua mô hình Vector Auto-Regressive (VAR). Qua đó, tính hữu ích của cách tiếp cận này được minh họa bằng việc phân tách lợi nhuận Bitcoin thành ba cú sốc cấu trúc: cú sốc chính sách tiền tệ truyền thống, cú sốc phí bảo hiểm rủi ro truyền thống và cú sốc nhu cầu dành riêng cho tiền điện tử.

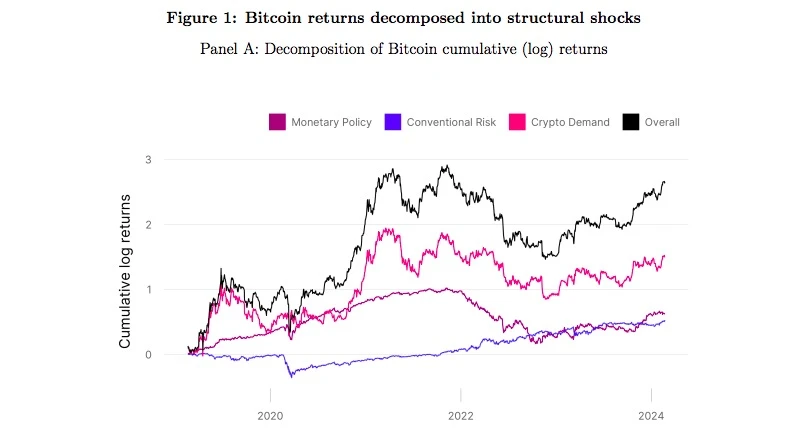

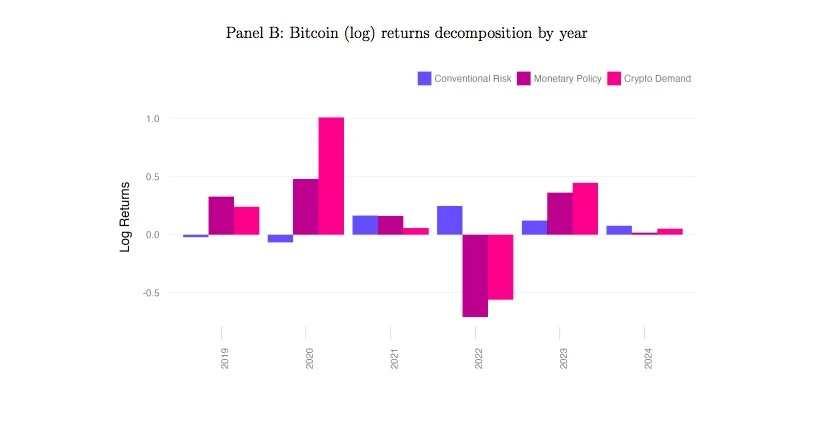

Biểu đồ A hiển thị phân tích tích lũy từ năm 2019 đến năm 2024, trong khi Biểu đồ B so sánh hiệu suất với cùng kỳ năm trước. Mô hình cho thấy rằng những cú sốc truyền thống có ảnh hưởng đáng kể đến lợi nhuận của các loại tài sản mới, chẳng hạn như tiền điện tử. Cụ thể, cú sốc chính sách tiền tệ đã khiến giá Bitcoin tăng 50% vào năm 2020 nhưng lại làm giảm 50% giá trị của nó vào năm 2022. Điều này gợi ý rằng nếu Cục Dự trữ Liên bang không thắt chặt chính sách tiền tệ bất ngờ vào năm 2022, lợi nhuận của Bitcoin có thể đã cao hơn 50%.

Hơn nữa, mô hình cho thấy chính sách tiền tệ sẽ có ảnh hưởng lớn hơn đến lợi nhuận của tiền điện tử vào năm 2022 so với các cú sốc về nhu cầu dành riêng cho tiền điện tử. Các cú sốc bù rủi ro truyền thống, mặc dù thường có tác động tích cực đến lợi nhuận tài sản tiền điện tử trong giai đoạn mẫu, lại chỉ có tác động ngắn hạn trong đợt bán tháo do đại dịch COVID-19 vào tháng 3 năm 2020. Ngoài ra, mặc dù các cú sốc truyền thống có thể tạo ra những tác động lớn nhưng không thường xuyên lên giá tiền điện tử, phần lớn các biến động hàng ngày của giá Bitcoin không thể được giải thích hoàn toàn bằng những cú sốc này.

Trong nghiên cứu này, các ràng buộc về dấu hiệu được áp dụng cả trực quan và dựa trên lý thuyết để xác định tác động của các cú sốc khác nhau đối với thị trường. Cụ thể, cú sốc bù đắp rủi ro thông thường tích cực, còn được gọi là cú sốc ác cảm rủi ro, được lập luận là sẽ dẫn đến giá Bitcoin thấp hơn, lãi suất trái phiếu Kho bạc Hoa Kỳ thấp hơn và giá cổ phiếu cũng thấp hơn. Ngược lại, một cú sốc chính sách tiền tệ mạnh mẽ (thắt chặt) được dự đoán sẽ dẫn đến giá Bitcoin thấp hơn, lãi suất trái phiếu kho bạc cao hơn và giá cổ phiếu thấp hơn, thông qua kênh lãi suất chiết khấu cổ điển. Các cú sốc liên quan đến nhu cầu dành riêng cho tiền điện tử, tuy có khả năng đẩy giá Bitcoin lên cao, nhưng tác động của chúng đối với các tài sản truyền thống vẫn chưa được xác định rõ ràng, mặc dù đã có sự quản lý thông qua các giới hạn định lượng.

Mô hình VAR (Vector Auto-Regressive) được sử dụng để quy kết lợi nhuận hàng ngày của tiền điện tử cho các cú sốc khác nhau dựa trên sự di chuyển đồng thời của các loại tài sản. Chẳng hạn, nếu lãi suất giảm đáng kể và cả giá cổ phiếu lẫn Bitcoin đều tăng trong cùng một ngày, mô hình sẽ cho rằng cú sốc đó là do chính sách tiền tệ mở rộng (tiêu cực). Ngược lại, nếu cổ phiếu tăng, lãi suất giảm và Bitcoin cũng tăng, mô hình sẽ quy kết sự tăng giá của Bitcoin cho việc giảm phí bảo hiểm rủi ro truyền thống.

Bằng cách tổng hợp lợi nhuận của Bitcoin với các biến động cụ thể trên thị trường chứng khoán và trái phiếu Kho bạc Hoa Kỳ, đồng thời điều chỉnh mức độ lợi nhuận của từng yếu tố, mô hình này ước tính tác động tích lũy của mỗi yếu tố rủi ro lên giá Bitcoin theo thời gian. Nghiên cứu còn phân tích sâu hơn về các cú sốc cụ thể liên quan đến tiền điện tử và lợi nhuận của tài sản bằng cách xem xét sự đóng góp của tăng trưởng tiền điện tử và phí bảo hiểm rủi ro tiền điện tử. Để làm điều này, mô hình đã được mở rộng bằng cách kết hợp biến động về vốn hóa thị trường của stablecoin với ba tài sản truyền thống đã được đề cập trước đó.

Stablecoin được coi là tài sản an toàn trong hệ sinh thái tài sản kỹ thuật số rộng lớn hơn. Những thay đổi trong tổng vốn hóa thị trường của chúng, khi so sánh với lợi nhuận của các tài sản tiền điện tử dễ biến động, giúp phân biệt rõ hơn các cú sốc xuất phát từ phí bảo hiểm rủi ro hoặc từ tỷ lệ chấp nhận.

Giả thuyết cốt lõi trong mô hình mở rộng này cho rằng cú sốc tích cực liên quan đến việc áp dụng tiền điện tử sẽ dẫn đến tăng vốn hóa thị trường của stablecoin và giá Bitcoin. Ngược lại, một cú sốc liên quan đến phí bảo hiểm rủi ro tiền điện tử (tức là phòng ngừa rủi ro tiền điện tử) sẽ làm giảm giá Bitcoin nhưng lại làm tăng vốn hóa thị trường của stablecoin.

Mô hình đã chỉ ra rằng từ năm 2023, phí bảo hiểm rủi ro tiền điện tử đã giảm đáng kể và giải thích phần lớn lợi nhuận tích cực của Bitcoin, đặc biệt là trong bối cảnh ra mắt Bitcoin giao ngay ETF. Trong nghiên cứu này, bốn cú sốc chính được phân tích trong mô hình mở rộng đã phác thảo động lực nội bộ của thị trường tiền điện tử và cách chúng tương tác với các biến tài chính rộng hơn.

Các cú sốc trong việc áp dụng tiền điện tử đại diện cho những thay đổi về giá trị nội tại và tỷ lệ chấp nhận của tiền điện tử, thường được thúc đẩy bởi các yếu tố như đổi mới công nghệ, điều chỉnh quy định hoặc sự thay đổi trong tâm lý thị trường đối với việc chấp nhận tiền điện tử. Những cú sốc này phản ánh sự thay đổi trong cách mà người dùng và nhà đầu tư đánh giá tiềm năng và giá trị của tiền điện tử.

Ngược lại, các cú sốc về phí bảo hiểm rủi ro tiền điện tử thể hiện những biến động trong khoản bù đắp rủi ro mà các nhà đầu tư yêu cầu để nắm giữ tài sản tiền điện tử. Điều này có thể bị ảnh hưởng bởi các yếu tố như tính thanh khoản của thị trường, mức độ biến động và tâm lý đầu tư. Những cú sốc này ảnh hưởng trực tiếp đến giá của tiền điện tử khi nhà đầu tư điều chỉnh mức độ chấp nhận rủi ro của họ.

Tương tự, các cú sốc bù đắp rủi ro truyền thống được đưa vào phân tích nhằm tính đến những thay đổi trong khoản bù đắp rủi ro cần thiết để nắm giữ các tài sản tài chính truyền thống như cổ phiếu hoặc trái phiếu. Những cú sốc này có thể gián tiếp ảnh hưởng đến giá tiền điện tử, thông qua việc thay đổi khẩu vị rủi ro của nhà đầu tư hoặc tái cân bằng danh mục đầu tư giữa các loại tài sản truyền thống và tài sản kỹ thuật số.

Cuối cùng, các cú sốc chính sách tiền tệ được đưa vào để nắm bắt tác động của các yếu tố kinh tế vĩ mô và động lực tăng trưởng kinh tế rộng lớn hơn lên thị trường tiền điện tử. Điều này thừa nhận rằng có sự liên kết giữa tiền điện tử và thị trường tài chính truyền thống, nơi mà các chính sách tiền tệ có thể ảnh hưởng đến tâm lý và hành vi đầu tư. Dù cho các cú sốc chính sách tiền tệ và các cú sốc bù đắp rủi ro truyền thống có tác động đến lợi nhuận của Bitcoin một cách không thường xuyên, phần lớn sự biến động trong lợi nhuận hàng ngày của Bitcoin được cho là do các cú sốc bù đắp rủi ro tiền điện tử. Như trong các nghiên cứu về cổ phiếu, phí bảo hiểm rủi ro đóng vai trò quan trọng trong việc giải thích các biến động trong lợi nhuận của Bitcoin.

{kind=link}