Hành vi giao dịch (xét theo số đông) rõ ràng khác nhau giữa các nhà đầu tư/giao dịch Bitcoin của Châu Âu và Châu Á. Một vài số liệu từ Glassnode sẽ giúp chúng ta thấy rõ sự khác nhau này.

Tìm hiểu chỉ số on-chain: Month-over-month Price Change

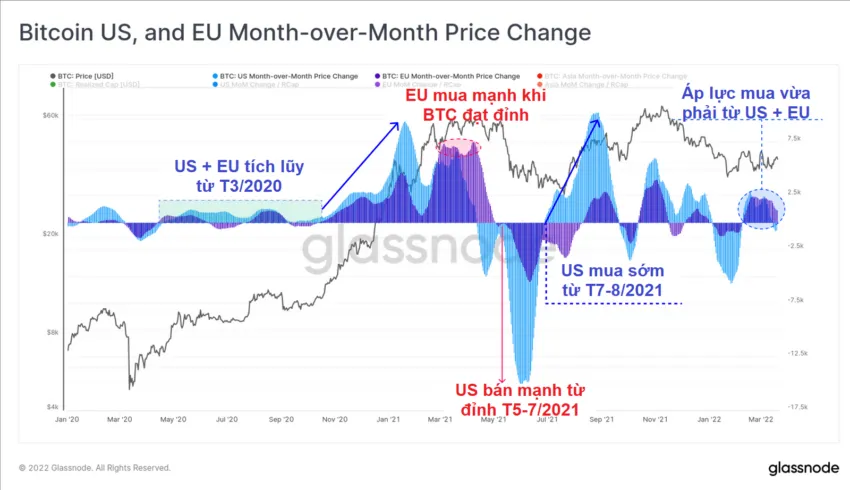

Một chỉ số on-chain ít được chú ý đó là Month-over-month Price Change.

- Price Change (như tên gọi) thể hiện sự thay đổi giá nhưng không phải thay đổi giá theo cung cầu thông thường, mà là sự thay đổi giá được cộng dồn dựa trên múi giờ. Hay nói cách khác, chỉ số này thể hiện tổng tích lũy của những thay đổi giá theo địa lý.

- Thị trường Bitcoin được giao dịch 24/24 nhưng vẫn có sự phân biệt tương đối rõ nét giữa lượng giao dịch đến từ vị trí địa lý khác nhau. Sự tích lũy này âm chứng tỏ lực bán mạnh, ngược lại sự tích lũy này dương chứng tỏ lực mua mạnh.

Mời bạn quan sát sự thay đổi giá tích lũy của Châu Á và Châu Âu cùng với Mỹ để rút ra những góc nhìn khá thú vị.

Châu Âu “tham lam”, Châu Á “sợ hãi”

Có thể nói, lượng giao dịch từ Châu Âu là động lực thúc đẩy cho quá trình uptrend của Bitcoin vào 2020-2021. Ngược lại, Châu Á lại là động lực chính góp phần vào downtrend của năm 2022.

- Kể từ sau đại dịch bắt đầu bùng nổ hồi T3/2020, Mỹ và Châu Âu đóng góp phần lớn lực mua trong sự phục hồi theo mô hình V-shape của Bitcoin. Còn với người Châu Á, Bitcoin chỉ đang tăng trong sự hoài nghi, Châu Á vẫn sợ hãi và đóng góp phần lớn lực bán. Rõ ràng, người Mỹ và Châu Âu đã có vị thế mua tốt hơn.

- Khi quá trình Bull-run của Bitcoin thực sự bắt đầu, người Mỹ lại có vị thế mua sớm hơn còn Châu Âu lại chủ yếu mua tại ATH lần 1 (T4/2021). Trong khi Châu Á đóng góp rất dè dặt vào lực mua và gần như là đứng ngoài nhìn.

- Thời điểm Bitcoin sụt giảm T5-7/2021 có thể xem như sự chốt lời của người Mỹ. Rồi nhanh chóng người Mỹ mua sớm trở lại hồi T8/2021 trong sự bối rối của cả Châu Âu và Á.

- Tiếp tục đáng buồn cho Châu Á, khi Bitcoin lập ATH lần 2 họ là những người “đu đỉnh” đông đảo nhất trong khi cả Mỹ và Châu đã dè dặt trở lại.

Và đến giai đoạn sideway đầu 2022, cả Mỹ và Châu Âu đóng góp phần lớn vào lực mua trong khi Châu Á vẫn bán trong sợ hãi.

Và những người Mỹ “cáo già”…

Bạn có nhận thấy, xét theo góc nhìn trên, phần lớn lượng giao dịch hưởng lợi nhuận không hề thuộc về Châu Âu hay Á, mà là thuộc về những nhà đầu tư Hoa Kỳ không? Bạn nghĩ sao về điều này?

Theo BeInCrypto

{kind=link}