Xu hướng giá hiện tại chỉ là khởi đầu của một thị trường tăng trưởng dài hạn và xu hướng tăng giá sẽ cần phải tiến xa hơn nữa để đưa động lực cung và cầu trở nên cân bằng.

Tóm tắt nhanh

- Khi đợt giảm một nửa Bitcoin lần thứ tư đến gần, chúng tôi tin rằng các nghiên cứu về các chu kỳ trước đó cần được giải thích một cách thận trọng, vì kích thước mẫu nhỏ gây khó khăn cho việc khái quát mô hình của chúng cho tương lai sắp xảy ra.

- Quỹ ETF Bitcoin giao ngay của Hoa Kỳ cũng đã định hình lại động lực thị trường của Bitcoin bằng cách thiết lập một mỏ neo mới cho nhu cầu BTC, khiến chu kỳ này trở nên độc đáo.

- Chúng tôi tin rằng hành động giá hiện tại chỉ là khởi đầu của một thị trường tăng trưởng dài hạn và giá tăng sẽ cần phải tiến xa hơn để thúc đẩy động lực cung và cầu trở nên cân bằng.

Chúng ta chỉ còn hơn một tháng nữa là đến đợt halving thứ tư của Bitcoin. Giống như tất cả các đợt halving trước đó, nó sẽ giảm một nửa phần thưởng phát hành Bitcoin của người khai thác, lần này từ 6,25 BTC xuống 3,125 BTC mỗi khối. Mặc dù việc nghiên cứu các chu kỳ halving trước đây có thể cung cấp một số tài liệu tham khảo về xu hướng giá tiềm năng của Bitcoin, nhưng chúng tôi tin rằng kích thước mẫu của ba sự kiện quá nhỏ và có thể không cung cấp đủ hỗ trợ dữ liệu để cấu trúc một mô hình rõ ràng hoặc dự đoán tác động của halving. sự va chạm.

Hơn nữa, chúng tôi tin rằng động lực thị trường của Bitcoin về cơ bản đã thay đổi với sự xuất hiện của BTC ETF giao ngay tại Hoa Kỳ. Chỉ trong hai tháng, dòng vốn vào ròng của nó đã lên tới hàng tỷ đô la, làm thay đổi cục diện một cách không thể thay đổi được. Giờ đây, những tổ chức lớn đã có thể đầu tư thông qua các công cụ này, phản ứng của Bitcoin đối với đợt halving này có thể không nhất thiết được phản ánh qua hiệu suất của nó trong ba chu kỳ trước đó. Chúng tôi tin rằng điều quan trọng hơn là phải hiểu tình hình cung và cầu hiện tại đối với công nghệ để giúp chúng tôi hiểu rõ hơn về tiềm năng của Bitcoin.

Trên thực tế, mặc dù giới hạn nguồn cung Bitcoin mới là một yếu tố quan trọng cần cân nhắc nhưng nó chỉ là một yếu tố trong số nhiều yếu tố. Bitcoin sẵn có để giao dịch (tức là sự khác biệt giữa nguồn cung lưu thông và nguồn cung kém thanh khoản) đã giảm kể từ đầu năm 2020, đây là một sự thay đổi đáng kể so với các chu kỳ trước đó. Nhưng dữ liệu gần đây cho thấy nguồn cung BTC đang hoạt động (bitcoin đã được chuyển trong 3 tháng qua) đã tăng đáng kể 1,3 triệu kể từ đầu quý 4 năm 23, trong khi số lượng bitcoin mới được khai thác trong giai đoạn này chỉ khoảng 150.000. Mặc dù thị trường có nhiều khả năng hơn trong việc hấp thụ nguồn cung này so với trước đây, chúng tôi vẫn tin rằng không nên đơn giản hóa quá mức sự tương tác phức tạp giữa các động lực thị trường này.

Tổng quan

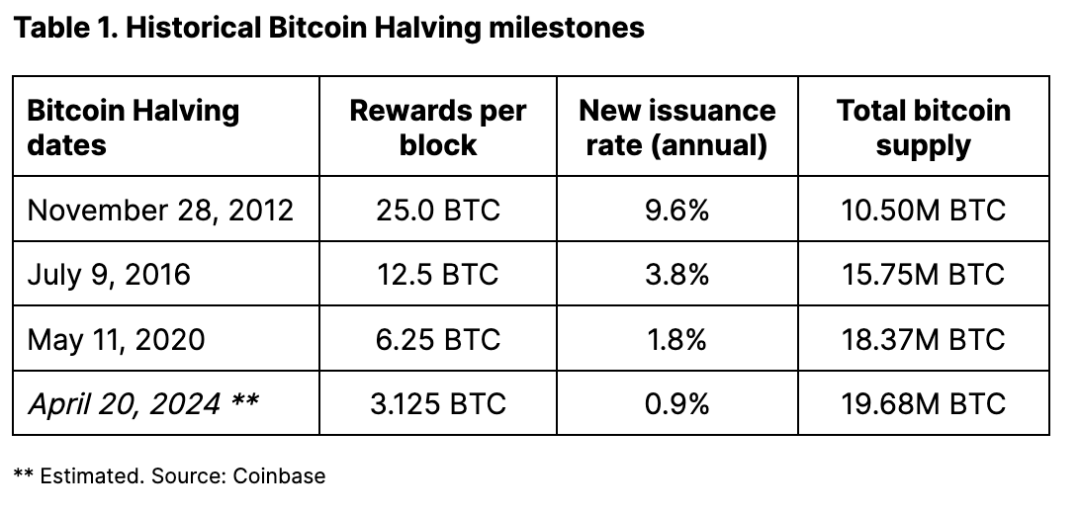

Phần thưởng của người khai thác bitcoin giảm một nửa mỗi khi khai thác được 210.000 khối, điều này xảy ra khoảng bốn năm một lần (ngày và giờ chính xác phụ thuộc vào tốc độ băm của mạng, các phép tính được sử dụng để xử lý giao dịch và công suất khai thác khối mới, nhưng việc giảm một nửa này dự kiến sẽ xảy ra từ ngày 16 đến ngày 20 tháng 4 năm nay). Việc giảm một nửa này sẽ giảm tổng số Bitcoin được phát hành từ khoảng 900 Bitcoin mỗi ngày (nghĩa là tỷ lệ phát hành hàng năm là 1,8%) xuống còn khoảng 450 Bitcoin mỗi ngày, nghĩa là tỷ lệ phát hành hàng năm sẽ giảm từ 1,8% xuống 0,9%. Sau khi giảm một nửa, sản lượng Bitcoin hàng tháng sẽ vào khoảng 135 triệu và sản lượng hàng năm sẽ vào khoảng 164.250 (con số chính xác phụ thuộc vào tỷ lệ băm thực tế).

Việc giảm một nửa sẽ tiếp tục theo cơ chế đã được xác định cho đến khi tất cả 21 triệu Bitcoin được khai thác, dự kiến sẽ xảy ra vào khoảng năm 2140. Chúng tôi tin rằng tầm quan trọng tiềm tàng của việc giảm một nửa nằm ở khả năng tăng sự chú ý của giới truyền thông về điểm độc đáo của Bitcoin: lịch trình cung cấp giảm phát, cố định mà đỉnh điểm là giới hạn nguồn cung.

Điều này thường bị đánh giá thấp. Đối với hàng hóa vật chất, chẳng hạn như khoáng sản, về mặt lý thuyết, nhiều tài nguyên hơn có thể được đưa vào khai thác và khai thác nhiều khoáng sản hơn, chẳng hạn như vàng hoặc đồng, và mặc dù ngưỡng có thể cao nhưng nó sẽ giúp đáp ứng nhu cầu khi giá tăng. Nhưng do phần thưởng khối đặt trước và cơ chế điều chỉnh độ khó, nguồn cung Bitcoin không co giãn (tức là không nhạy cảm về giá). Hơn nữa, Bitcoin là một câu chuyện tăng trưởng. Tiện ích của mạng Bitcoin mở rộng theo số lượng người dùng trên mạng, điều này ảnh hưởng trực tiếp đến giá trị của mã thông báo. Ngược lại, việc mua kim loại quý như vàng lại không có kỳ vọng tăng trưởng như vậy.

Lịch sử không lặp lại, nhưng…

Việc phân tích tác động của chu kỳ giảm một nửa đến hiệu suất Bitcoin bị hạn chế vì trải nghiệm của chúng tôi chỉ giới hạn ở ba sự kiện giảm một nửa. Do đó, các nghiên cứu về mối tương quan giữa các sự kiện giảm một nửa trước đó và giá Bitcoin nên được giải thích một cách thận trọng, vì kích thước mẫu nhỏ gây khó khăn cho việc mô hình hóa điều này chỉ từ phân tích lịch sử. Trên thực tế, chúng tôi tin rằng cần có nhiều chu kỳ halving hơn để đưa ra kết luận mạnh mẽ hơn về cách Bitcoin “thường” phản ứng với các đợt halving. Hơn nữa, mối tương quan không ngụ ý quan hệ nhân quả và các yếu tố bao gồm tâm lý thị trường, xu hướng áp dụng và điều kiện kinh tế vĩ mô đều có thể góp phần gây ra biến động giá cả.

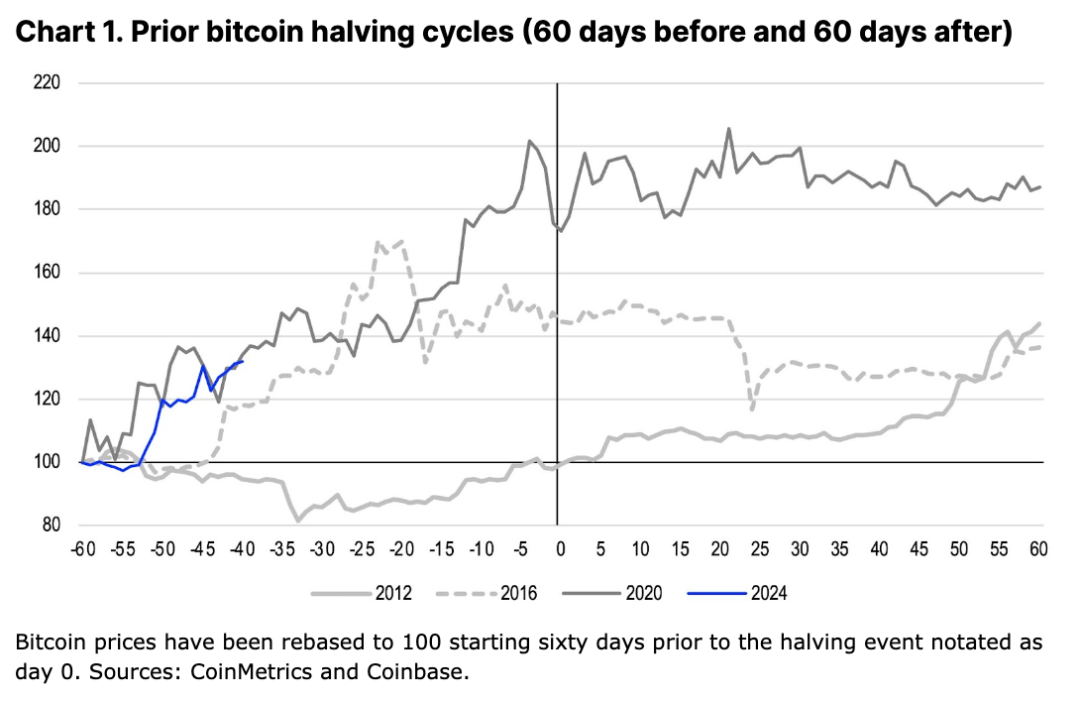

Trên thực tế, trước đây chúng tôi đã lập luận rằng hiệu suất của Bitcoin trong các sự kiện halving trước đó có thể phụ thuộc vào bối cảnh. Điều này có thể giải thích tại sao hành động giá của nó lại thay đổi rất lớn theo từng chu kỳ. Như được hiển thị trong Hình 1, giá Bitcoin tương đối ổn định trong 60 ngày trước đợt halving đầu tiên vào tháng 11 năm 2012 và trong cùng khoảng thời gian trước đợt halving thứ hai và thứ ba vào tháng 7 năm 2016 và tháng 5 năm 2020, giá Bitcoin tăng lần lượt là 45% và 73%.

Theo quan điểm của chúng tôi, tác động có lợi của việc giảm một nửa đầu tiên không thực sự trở nên rõ ràng cho đến tháng 1 năm 2013, khi tác động của chương trình nới lỏng định lượng (QE3) của Fed trở nên đan xen với cuộc khủng hoảng trần nợ của Mỹ. Do đó, chúng tôi tin rằng việc truyền thông đưa tin ngày càng nhiều về halving có thể nâng cao nhận thức về Bitcoin như một phương tiện lưu trữ giá trị thay thế nhằm giải quyết những lo ngại rộng rãi về lạm phát. Ngược lại, vào năm 2016, Brexit có thể đã gây ra những lo ngại về tài chính đối với Vương quốc Anh và Châu Âu, đây có thể là chất xúc tác cho hành vi mua Bitcoin. Xu hướng này sau đó tiếp tục với sự bùng nổ ICO năm 2017. Đầu năm 2020, các ngân hàng trung ương và chính phủ trên thế giới đã ứng phó với đại dịch COVID-19 bằng các biện pháp kích thích chưa từng có khiến thanh khoản Bitcoin tăng mạnh trở lại.

Điều quan trọng cần lưu ý là phân tích hiệu suất lịch sử có thể thay đổi đáng kể tùy thuộc vào khoảng thời gian quan sát liên quan đến sự kiện halving. Chỉ số lợi nhuận về giá có thể thay đổi tùy thuộc vào việc phân tích xem xét các khoảng thời gian bắt đầu (và kết thúc) 30, 60, 90 hay 120 ngày kể từ ngày halving. Do đó, việc sử dụng các cửa sổ khác nhau có thể ảnh hưởng đến kết luận rút ra từ hiệu suất giá trong quá khứ. Vì mục đích của chúng tôi, chúng tôi sử dụng khoảng thời gian 60 ngày vì nó vừa giúp lọc tiếng ồn ngắn hạn vừa không quá xa sự kiện halving mà các yếu tố thị trường khác có thể bắt đầu chi phối các yếu tố thúc đẩy giá trong dài hạn.

ETF: Bí quyết thành công là bắt đầu

Quỹ ETF Bitcoin giao ngay của Hoa Kỳ đang định hình lại động lực thị trường của Bitcoin bằng cách thiết lập một mỏ neo mới cho nhu cầu Bitcoin. Trong các chu kỳ trước, tính thanh khoản là trở ngại lớn cho đà tăng giá khi những người chơi lớn trên thị trường, bao gồm nhưng không giới hạn ở các công ty khai thác Bitcoin, sẽ thúc đẩy hoạt động bán tháo khi họ cố gắng thoát khỏi các vị thế mua.

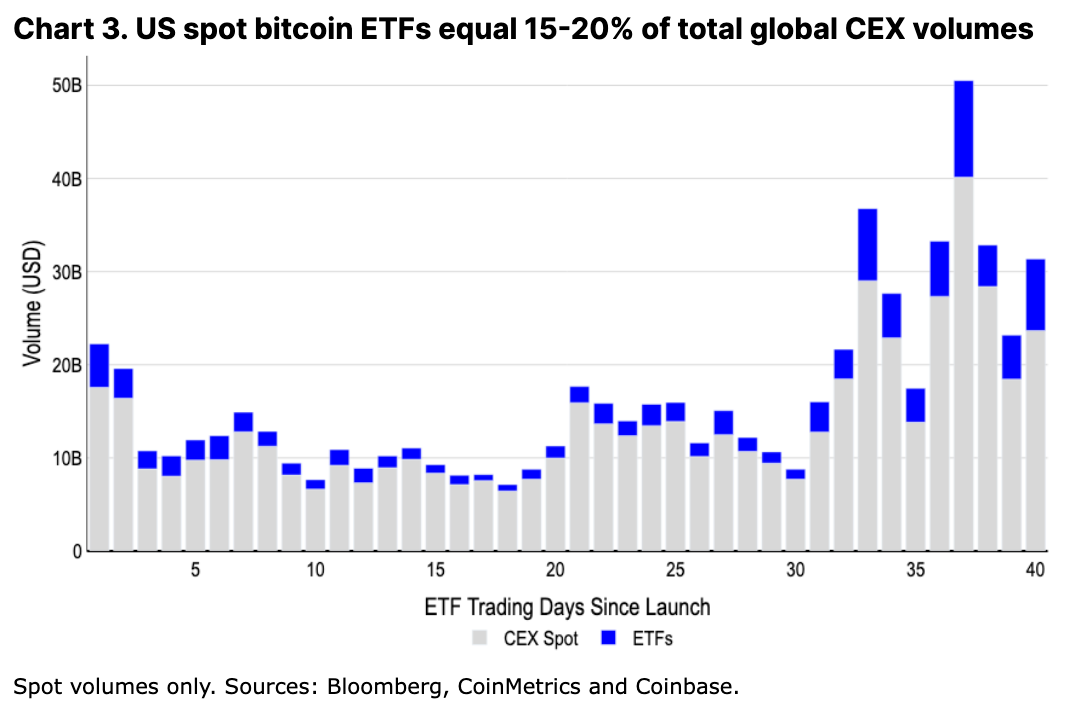

Ngày nay, dòng vốn ETF dự kiến sẽ hấp thụ phần lớn nguồn cung một cách dần dần và bền vững. Trên thực tế, khối lượng giao dịch giao ngay BTC trung bình hàng ngày hiện tại của các quỹ ETF là khoảng 4-5 tỷ USD, chiếm 15-20% tổng khối lượng giao dịch của các sàn giao dịch tập trung toàn cầu, giúp thanh khoản đủ cho các tổ chức giao dịch trong lĩnh vực này. Tình trạng nhu cầu ổn định này có thể có tác động tích cực đến giá Bitcoin trong dài hạn, vì nó tạo ra một thị trường cân bằng hơn với ít biến động hơn từ các đợt bán tháo tập trung.

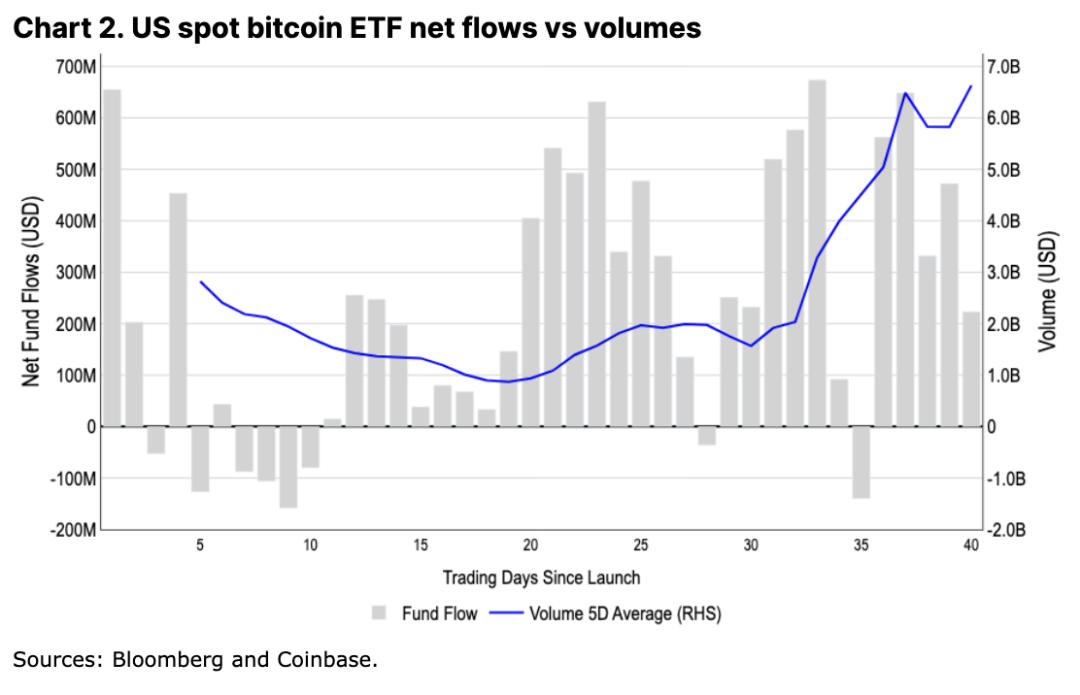

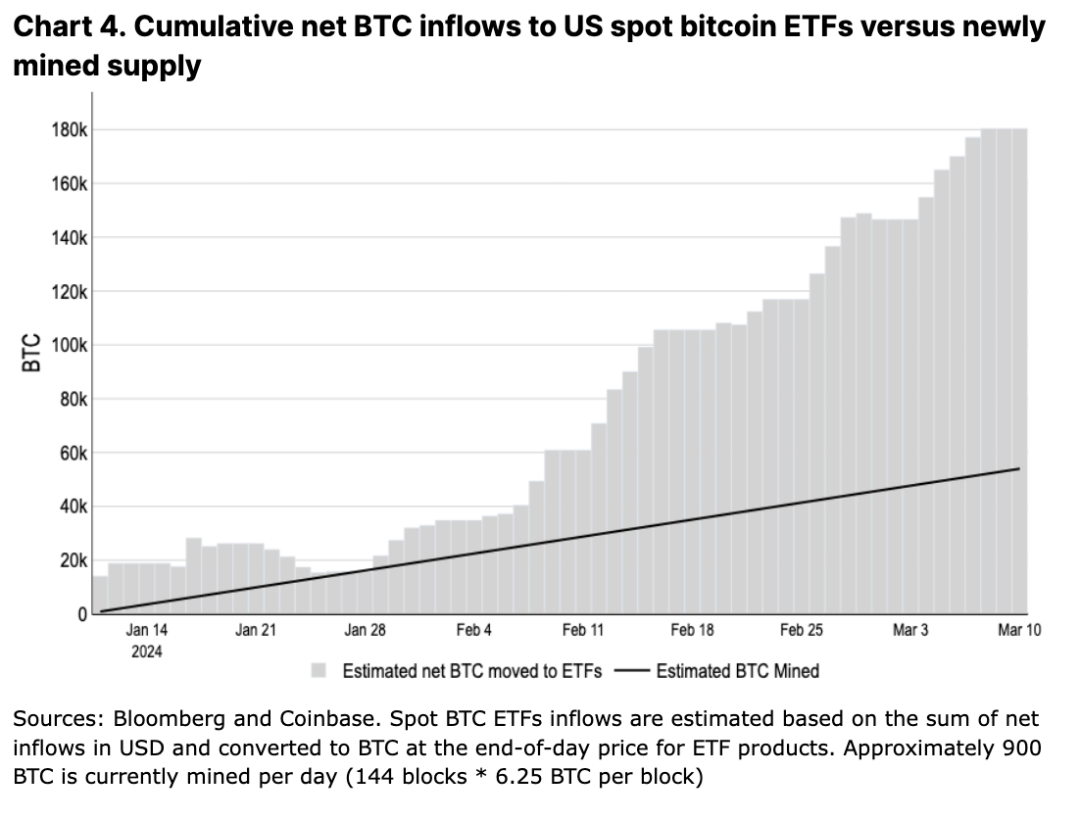

Quỹ ETF Bitcoin giao ngay của Hoa Kỳ đã thu hút dòng vốn ròng 9,6 tỷ USD trong hai tháng đầu tiên, với tổng tài sản được quản lý đạt 55 tỷ USD. Điều này có nghĩa là mức tăng trưởng ròng tích lũy về BTC do các ETF này nắm giữ (180.000) trong khoảng thời gian này lớn hơn gần ba lần so với nguồn cung Bitcoin mới 55.000 do các nhà khai thác tạo ra (xem Hình 3). Theo Bloomberg, nếu chúng ta xem xét tất cả các quỹ ETF Bitcoin giao ngay trên toàn cầu, các phương tiện đầu tư được quản lý này hiện nắm giữ khoảng 1,1 triệu Bitcoin, chiếm 5,8% tổng nguồn cung lưu hành.

Trong trung hạn, chúng ta có thể thấy các quỹ ETF tiếp tục duy trì hoặc thậm chí tăng tính thanh khoản hiện tại do các công ty môi giới lớn vẫn chưa bắt đầu cung cấp các sản phẩm này cho khách hàng. Với hơn 6 nghìn tỷ USD hiện đang được nắm giữ trong các quỹ thị trường tiền tệ của Hoa Kỳ và việc cắt giảm lãi suất sắp xảy ra, chúng tôi tin rằng sẽ có rất nhiều vốn dự phòng để chuyển sang loại tài sản này chỉ riêng trong năm nay.

Nhân tiện, xin lưu ý rằng các vấn đề tập trung tiềm ẩn với Bitcoin do ETF nắm giữ không gây rủi ro về tính ổn định cho mạng, vì việc sở hữu Bitcoin đơn giản sẽ không mang lại cho bạn bất kỳ ảnh hưởng nào đối với mạng phi tập trung hoặc quyền kiểm soát các nút của nó. Hơn nữa, các tổ chức tài chính hiện không thể cung cấp các công cụ phái sinh dựa trên các quỹ ETF này (làm tài sản cơ bản), điều này có thể thay đổi cấu trúc thị trường đối với những người chơi lớn khi các công cụ phái sinh này có sẵn. Tuy nhiên, việc phê duyệt theo quy định được ước tính thận trọng sẽ mất vài tháng.

Theo giả thuyết, nếu chúng ta giả định rằng tốc độ của dòng vốn mới vào các quỹ ETF có trụ sở tại Hoa Kỳ đã chậm lại từ 6 tỷ USD trong tháng 2 xuống mức ổn định là 1 tỷ USD trong dòng vốn ròng hàng tháng, thì một mô hình tâm lý đơn giản gợi ý rằng so với hàng tháng với khoảng 13.500 BTC (sau giảm một nửa), giá trung bình của Bitcoin sẽ ở gần khoảng 74.000 USD. Tất nhiên, một vấn đề rõ ràng với mô hình này là các công ty khai thác Bitcoin không phải là nguồn cung cấp Bitcoin duy nhất trên thị trường. Trên thực tế, chúng tôi tin rằng sự mất cân bằng giữa dòng vốn Bitcoin và ETF mới khai thác chỉ là một phần nhỏ của phương trình đằng sau xu hướng cung cấp theo chu kỳ dài hạn.

Số liệu thống kê

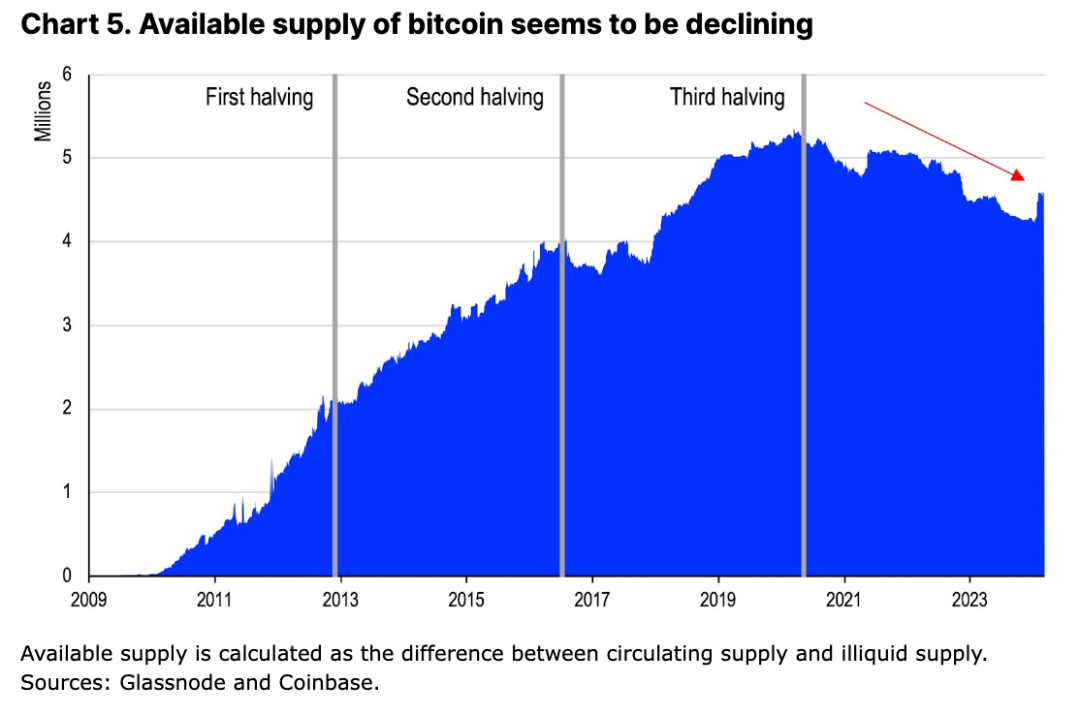

Một cách để đo lường nguồn cung Bitcoin có sẵn cho các giao dịch là lấy sự khác biệt giữa: (1) nguồn cung lưu hành hiện tại (19,65 triệu BTC); và (2) nguồn cung Bitcoin kém thanh khoản do mất ví, Giữ hoặc khóa bằng cách khác trong thời gian dài mà về cơ bản không có giao dịch. Theo dữ liệu từ Glassnode, nơi phân loại nguồn cung kém thanh khoản dựa trên dòng vào và dòng ra tích lũy trong suốt thời gian tồn tại của một thực thể nhất định, mức cung Bitcoin sẵn có có xu hướng giảm trong 4 năm qua, từ mức đỉnh 5,3 triệu BTC vào đầu năm 2020 xuống còn 5,3 triệu BTC vào đầu năm 2020. hiện tại là 4,6 triệu. Đây là một sự thay đổi đáng kể so với xu hướng tăng ổn định của nguồn cung sẵn có được quan sát thấy trong ba lần halving trước đó (xem Hình 5).

Thoạt nhìn, sự suy giảm khả năng giao dịch Bitcoin dường như là một trong những hỗ trợ kỹ thuật chính cho hiệu suất của Bitcoin khi chúng tôi có nhu cầu tổ chức mới từ các quỹ ETF. Nhưng trên thực tế, do có ít Bitcoin mới sắp được đưa vào lưu thông hơn nên động lực cung và cầu này cho thấy khả năng thị trường thắt chặt trong ngắn hạn có thể cao. Điều đó nói lên rằng, chúng tôi tin rằng khuôn khổ này không nắm bắt được đầy đủ sự phức tạp của động lực thanh khoản thị trường Bitcoin, đặc biệt vì “nguồn cung kém thanh khoản” không có nghĩa là nguồn cung tĩnh.

Chúng tôi tin rằng các nhà đầu tư không nên bỏ qua một số yếu tố chính có thể ảnh hưởng đến áp lực bán:

- Không phải tất cả Bitcoin có tính thanh khoản kém đều bị “kẹt”. Những người nắm giữ dài hạn (nắm giữ Bitcoin trong hơn 155 ngày, chiếm 83,5% số lượng nắm giữ) có thể ít nhạy cảm hơn về mặt kinh tế đối với khoản nắm giữ của họ so với những người nắm giữ ngắn hạn, nhưng chúng tôi kỳ vọng điều này Một số người trong nhóm vẫn có thể nhận được lợi nhuận khi giá tăng .

- Một số chủ sở hữu có thể không có ý định bán trong tương lai gần nhưng vẫn có thể cung cấp thanh khoản bằng cách sử dụng Bitcoin của họ làm tài sản thế chấp. Điều này cũng ảnh hưởng đến thuộc tính “kém thanh khoản” của những Bitcoin này ở một mức độ nhất định.

- Các công ty khai thác có thể bán lượng Bitcoin dự trữ của họ (hiện là 1,8 triệu BTC giữa các công ty khai thác công cộng và tư nhân) để mở rộng hoạt động hoặc trang trải các chi phí khác.

- Việc nắm giữ ngắn hạn khoảng 3 triệu BTC không phải là nhỏ và khi giá biến động, các nhà đầu cơ vẫn có thể kiếm được lợi nhuận và thoát ra.

Nếu không xem xét các nguồn cung cấp có ý nghĩa này, sẽ quá đơn giản khi cho rằng sự khan hiếm là không thể tránh khỏi do phần thưởng khai thác giảm và nhu cầu ETF ổn định. Theo quan điểm của chúng tôi, cần có đánh giá toàn diện hơn để xác định động lực cung và cầu thực sự đằng sau sự kiện halving sắp tới.

Nguồn cung cấp và lưu lượng truy cập tích cực

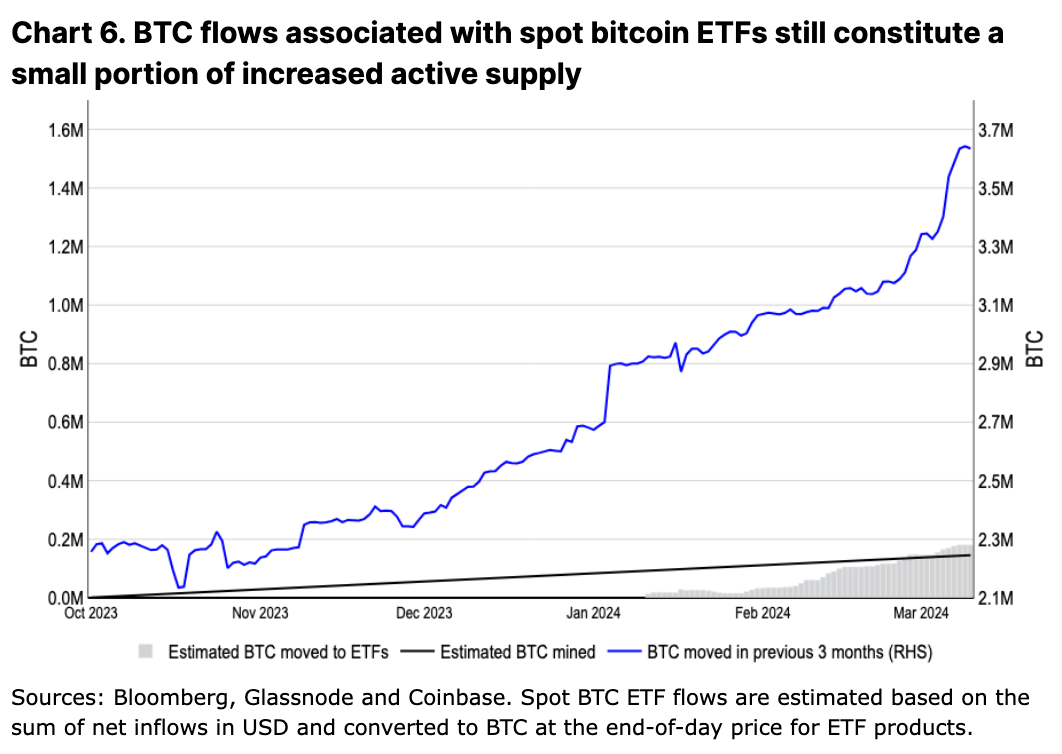

Mặc dù Bitcoin đã được đưa vào ETF, nguồn cung lưu hành đang hoạt động (mà chúng tôi định nghĩa là Bitcoin đã được chuyển trong 3 tháng qua) đã tăng nhanh hơn nhiều so với dòng vốn ETF tích lũy (xem Hình 6). Kể từ quý 4 năm 23, nguồn cung BTC đang hoạt động đã tăng 1,3 triệu, trong khi chỉ có khoảng 150.000 Bitcoin mới được khai thác.

Một số nguồn cung hoạt động này đến từ chính các thợ mỏ, những người có thể đang bán dự trữ, để tận dụng biến động giá và tăng tính thanh khoản trong trường hợp doanh thu giảm. Chúng tôi đã thảo luận sâu hơn về vấn đề này trong báo cáo trước đây của chúng tôi, “Bitcoin Halving and Miner Economics” được xuất bản vào ngày 30 tháng 1. Điều này tương tự như những gì thợ mỏ đã làm trong các chu kỳ trước. Tuy nhiên, Glassnode báo cáo rằng từ ngày 1 tháng 10 năm 2023 đến ngày 11 tháng 3 năm 2024, số dư ròng của ví khai thác chỉ giảm 20.471 Bitcoin, điều đó có nghĩa là nguồn cung Bitcoin mới hoạt động chủ yếu đến từ nơi khác.

Trong các chu kỳ trước, những thay đổi về nguồn cung đang hoạt động đã vượt xa mức tăng trưởng của Bitcoin mới được khai thác hơn 5 lần. Trong chu kỳ 2017 và 2021, nguồn cung chủ động tăng gần gấp đôi, từ mức đáy lên 6,1 triệu trong 11 tháng (tăng 3,2 triệu) và từ 3,1 triệu lên 5,4 triệu trong 7 tháng, tương ứng tăng 2,3 triệu). Để so sánh, số lượng Bitcoin được khai thác trong cùng thời kỳ là khoảng 600.000 và 200.000.

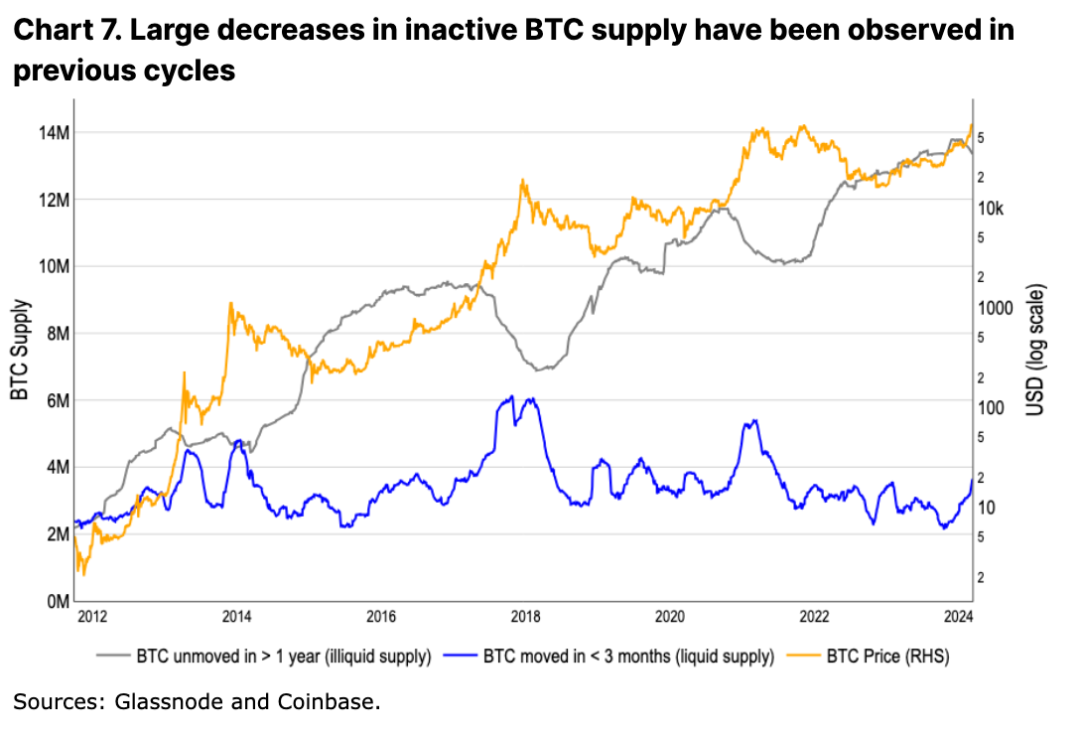

Đồng thời, nguồn cung Bitcoin không hoạt động (mà chúng tôi định nghĩa là Bitcoin không di chuyển trong hơn một năm) cũng đã giảm trong ba tháng liên tiếp trong chu kỳ này, điều này có thể cho thấy những người nắm giữ dài hạn bắt đầu bán ( Xem Hình 7 ). Trong trường hợp bình thường, điều này sẽ được hiểu là dấu hiệu giữa chu kỳ. Trong chu kỳ 2017 và 2021 được đề cập ở trên, có khoảng thời gian khoảng 1 năm từ đỉnh nguồn cung không hoạt động đến thời điểm giá cao nhất của chu kỳ, lần lượt là 12 và 13 tháng. Số lượng Bitcoin không hoạt động trong chu kỳ hiện tại dường như đã đạt đỉnh vào tháng 12 năm 2023.

Tuy nhiên, không rõ bao nhiêu phần trăm số Bitcoin này đã được chuyển sang các sàn giao dịch (được bán), bị khóa trên các cầu nối chuỗi chéo hoặc được sử dụng trong các giao dịch tài chính (chẳng hạn như giao dịch qua quầy). Theo dữ liệu từ Glassnode, mặc dù khối lượng chuyển Bitcoin sang các sàn giao dịch đã tăng gấp đôi trong năm nay nhưng số dư Bitcoin trên các sàn giao dịch đã giảm ròng 80.000. Điều này cho thấy rằng có những quỹ khác ngoài ETF đang giúp bù đắp sự gia tăng chuyển khoản sang sàn giao dịch từ những người nắm giữ dài hạn và ngắn hạn.

Trên thực tế, động lực cung và cầu trên thị trường giao ngay chỉ phản ánh một phần câu chuyện về dòng vốn vào và dòng vốn ra. Bitcoin thể hiện hiệu ứng cấp số nhân phái sinh tương tự như hiệu ứng của hàng hóa, trong đó giá trị danh nghĩa của các công cụ phái sinh Bitcoin nổi bật cao hơn đáng kể so với vốn hóa thị trường của Bitcoin vật chất. Do thị trường phái sinh của Bitcoin khuếch đại khối lượng giao dịch giao ngay nhiều lần nên chỉ phân tích dữ liệu trao đổi công khai giao ngay không phản ánh đầy đủ tính thanh khoản thực sự và sự áp dụng trong nền kinh tế Bitcoin.

Do đó, mặc dù hoạt động gia tăng của Bitcoin “không hoạt động” trùng với các đỉnh thị trường tăng giá trước đó, chúng tôi tin rằng động lực chính xác về cách cung và cầu tương tác trong môi trường hiện tại vẫn chưa chắc chắn.

Tóm lại là

Chu kỳ này thực sự có thể trông khác nhau. Dòng tiền ròng hàng ngày được duy trì vào quỹ ETF Bitcoin giao ngay của Hoa Kỳ sẽ tiếp tục là một cơn gió thuận lợi lớn cho loại tài sản này. Vì nguồn cung Bitcoin mới khai thác sắp giảm một nửa, điều này sẽ dẫn đến động lực thị trường chặt chẽ hơn. Tuy nhiên, điều này không nhất thiết có nghĩa là chúng ta sắp bước vào tình trạng khan hiếm nguồn cung khi cầu sẽ lấn át áp lực bán. Nhưng điều rõ ràng là ETF giao ngay Bitcoin đã chính thức trở thành một loại tài sản kỹ thuật số mới mà các tổ chức tài chính chính thống hiện có thể kết hợp vào danh mục đầu tư truyền thống, đánh dấu một cột mốc quan trọng trong việc áp dụng Bitcoin chính thống. Do đó, chúng tôi tin rằng hành động giá hiện tại chỉ là khởi đầu của một thị trường tăng giá dài hạn và cần phải cải thiện thêm về giá để đẩy động lực cung và cầu trở nên cân bằng.

{kind=link}