Những tính năng ít được biết đến khác của chỉ báo MVRV là gì?

Tỷ lệ MVRV là một trong những chỉ số chuỗi phổ biến nhất và được sử dụng rộng rãi, tuy nhiên, MVRV có nhiều tính năng hiếm khi được sử dụng. Trong bài viết này, chúng ta sẽ khám phá cách trao quyền cho MVRV để tìm ra các chu kỳ cực đoan, xác định xu hướng thị trường và nhận cảnh báo sớm về các đợt bán tháo.

MVRV lần đầu tiên được hình thành trong một bài báo xuất bản vào tháng 10 năm 2018 bởi những người tiên phong trên chuỗi Murad Mahmudov và David Puell, và từ đó đã trở thành một công cụ phân tích Bitcoin chính.

Tỷ lệ MVRV thường được sử dụng để quan sát các cú sốc vĩ mô và có thể được sử dụng để khám phá các chu kỳ thị trường Bitcoin, đặc biệt là để tìm mức cao và mức thấp. Nhưng trên thực tế, thước đo MVRV mang nhiều sắc thái và chứa nhiều thông tin hơn nhiều nhà phân tích nghĩ.

Trong bài viết này, chúng ta sẽ khám phá tỷ lệ MVRV, bắt đầu từ những nghiên cứu cơ bản đến nâng cao hơn. Mục tiêu của chúng tôi là trình bày cơ chế khiến MVRV hoạt động và khám phá điều gì khiến chỉ báo này trở thành một công cụ mạnh mẽ như vậy. Chúng tôi sẽ đề cập đến ba chủ đề:

1. Khám phá các điểm cực trị của MVRV để tìm các đỉnh và đáy của chu kỳ.

2. Động lượng MVRV và cách sử dụng chỉ báo để theo dõi xu hướng tăng/giảm vĩ mô.

3. Phân kỳ phân phối cho thấy cách MVRV cảnh báo về đỉnh của chu kỳ bán tháo.

Giới thiệu MVRV

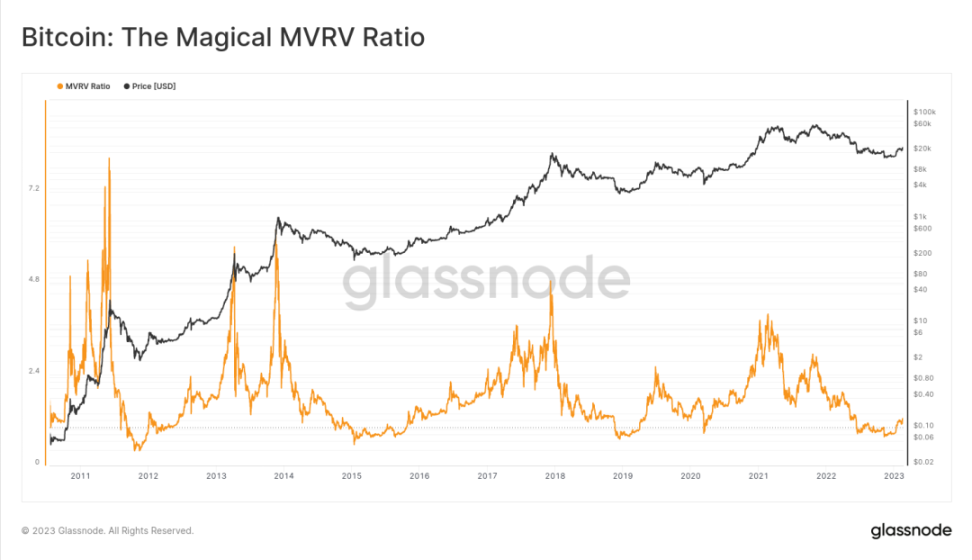

MVRV, viết tắt của giá trị thị trường (MV) và giá trị thực hiện (RV), là tỷ lệ giữa giá thị trường và giá thực hiện. Vì giá thực hiện là mức giá trung bình mà mỗi bitcoin được giao dịch lần cuối trên chuỗi, MVRV có thể được coi là thước đo “lợi nhuận chưa thực hiện” trong nguồn cung.

- MVRV bằng 2,2 có nghĩa là giá thị trường gấp 2,2 lần giá thực tế (lợi nhuận 120%)

- MVRV bằng 1, có nghĩa là giá thị trường bằng với giá thực tế (hòa vốn)

- MVRV bằng 0,8 có nghĩa là giá thị trường gấp 0,8 lần giá thực tế (lỗ 20%)

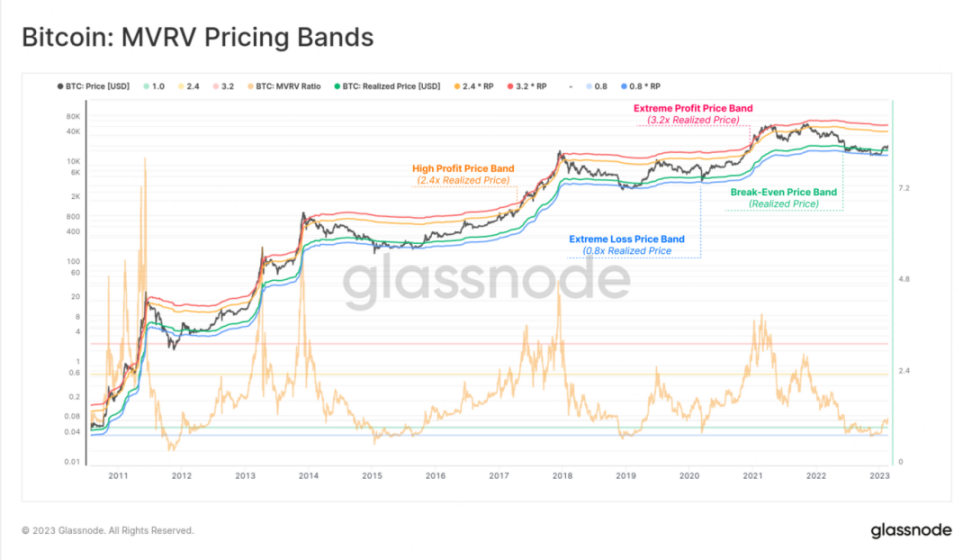

Biểu đồ bên dưới cho thấy tỷ lệ MVRV, đại khái cho thấy lợi nhuận chưa thực hiện lớn nhất của những người đầu cơ giá lên trong thị trường giá lên và khoản lỗ chưa thực hiện lớn nhất của những người đầu cơ giá xuống trong thị trường giá xuống.

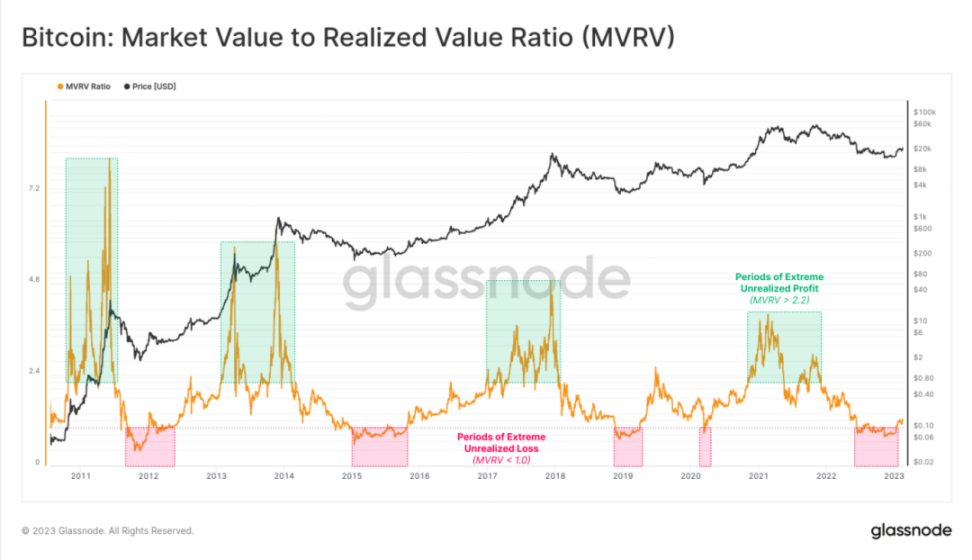

- Giá trị MVRV cao (> 2,4) cho thấy thị trường đang nắm giữ các khoản lợi nhuận lớn chưa thực hiện.

- Giá trị MVRV thấp (< 1,0) cho thấy thị trường đang phải đối mặt với các khoản lỗ chưa thực hiện.

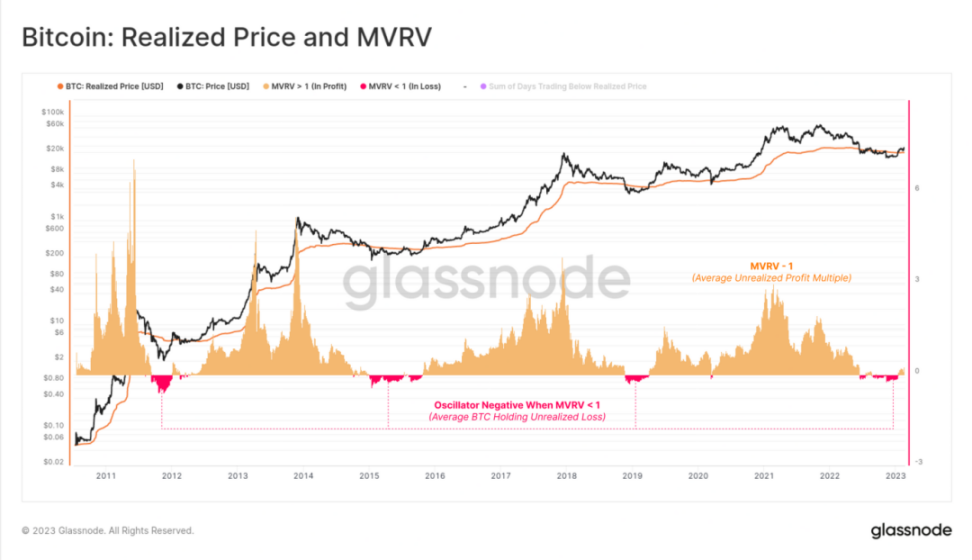

Tỷ lệ phần trăm lợi nhuận trung bình do thị trường nắm giữ có thể được tính bằng MVRV – 1.

Biểu đồ bên dưới hiển thị bộ dao động này, nhấn mạnh rằng MVRV dưới 1, người nắm giữ Bitcoin trung bình đang ở trạng thái thu hẹp Bitcoin và chi phí mua Bitcoin trung bình cao hơn giá giao ngay hiện tại.

Những sự kiện như vậy tương đối hiếm và thường xảy ra muộn trong một thị trường giá xuống kéo dài. Những khoản lỗ lớn chưa thực hiện này thường kích hoạt các sự kiện bán hàng ồ ạt có thể hình thành mức thấp nhất trong chu kỳ.

Khám phá giới hạn của giá trị

Câu hỏi tiếp theo là giá trị cao và thấp của MVRV là bao nhiêu? Làm thế nào để chúng tôi đo lường độ lệch cực đoan so với đỉnh và đáy của chu kỳ?

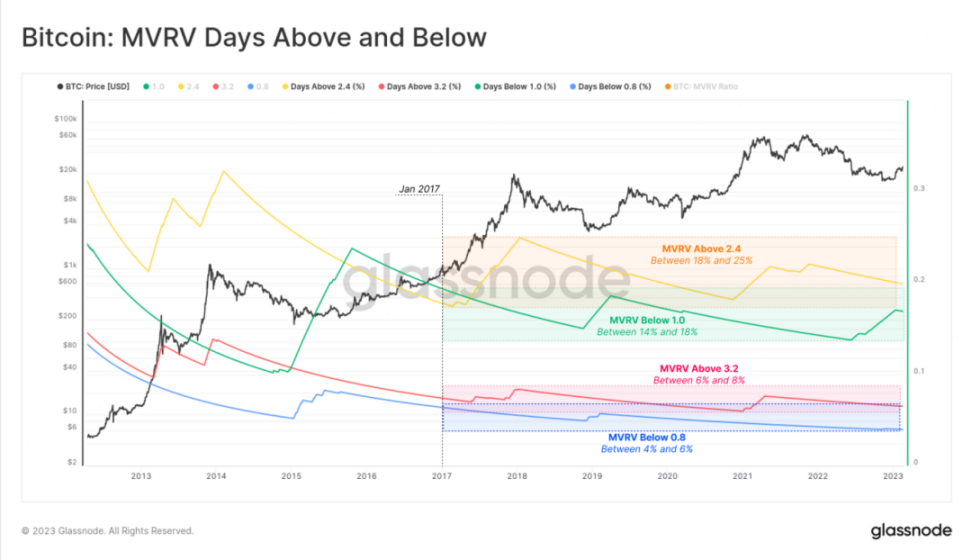

Trước tiên, chúng ta sẽ xem xét nó từ quan điểm trực quan, nơi chúng ta dán nhãn các mức MVRV là 0,8 (xanh lam), 1,0 (xanh lục), 2,4 (cam) và 3,2 (đỏ). Từ các điểm đánh dấu, có vẻ như dòng trên và dòng dưới thẳng hàng đẹp mắt, ít nhất là lúc đầu. Tuy nhiên, nếu chúng ta muốn hiểu đúng về MVRV, chúng ta sẽ cần thực hiện phân tích này mạnh mẽ hơn một chút so với kiểm tra trực quan.

Một cách đơn giản để làm điều này là tính phần trăm số ngày mà trước đây MVRV đã giao dịch dưới hoặc trên một mức nhất định. Chúng tôi có thể tính toán và hiển thị điều này bằng công cụ Workbench và chỉ xem xét các ngày kể từ năm 2017, phù hợp với thị trường Bitcoin trưởng thành hơn. Nếu MVRV dưới một mức nhất định chỉ trong 10% số ngày giao dịch, điều đó có nghĩa là MVRV ở trên mức đó trong 90% số ngày giao dịch còn lại.

Bây giờ chúng ta có thể định lượng tốt hơn khả năng xảy ra các mức MVRV này:

- Blue Extreme Lows: MVRV dưới 0,8 trong khoảng 5% số ngày giao dịch.

- Màu xanh tiếp tục giảm: MVRV đã ở dưới mức 1 trong khoảng 15% thời gian của phiên.

- Màu cam tiếp tục tăng cao hơn: MVRV đã ở trên 2,4 trong khoảng 20% thời gian của phiên.

- ĐIỂM CỰC ĐỎ: MVRV đã ở trên 3,2 trong khoảng 6% số ngày giao dịch.

Nếu chúng ta lập bản đồ các khoảng thời gian khi MVRV ở trên/dưới các mức chính này, chúng ta có thể bắt đầu phát hiện các đỉnh và đáy của chu kỳ.

- Màu xanh lam: Mức thấp của chu kỳ thường được hình thành nếu MVRV dưới 0,8 (xấp xỉ dưới 5% số ngày giao dịch)

- Màu xanh lục: Bắt đầu bán tháo khi MVRV dưới 1 (dưới 15% số ngày giao dịch)

- Màu cam: Khi MVRV trên 2,4 (khoảng 20% số ngày giao dịch), thị trường bắt đầu phục hồi

- Màu đỏ: Nếu MVRV trên 3,2 (~6% so với ngày giao dịch), chu kỳ thường đạt đỉnh

Bây giờ, chúng ta đã xác định một tập hợp “các cung bậc cao nhất” cho MVRV, chúng ta có thể hình dung chúng dưới dạng các khoảng định giá. Nếu tỷ lệ MVRV bằng 2,4, điều đó có nghĩa là phạm vi định giá sinh lời tương ứng gấp 2,4 lần giá thực hiện.

Công cụ này hiện cho phép chúng tôi ước tính mức giá mà tại đó thị trường sẽ đạt được lợi nhuận cực cao chưa thực hiện (giá trị cao) hoặc lỗ chưa thực hiện (giá trị thấp). Việc đạt được những mức giá này có thể làm tăng khả năng kích hoạt các hành động của nhà đầu tư như chốt lãi hoặc bán, đây cuối cùng là cơ sở cho các đỉnh/đáy của chu kỳ mà chúng ta đang tìm kiếm.

Đối với phương pháp thống kê mạnh mẽ nâng cao hơn, chúng ta cũng có thể tính toán MVRV trung bình lịch sử và sử dụng độ lệch chuẩn +/- 1 để phát hiện các giá trị cực trị. Điều này cung cấp một phương pháp mạnh mẽ hơn và có ý nghĩa thống kê.

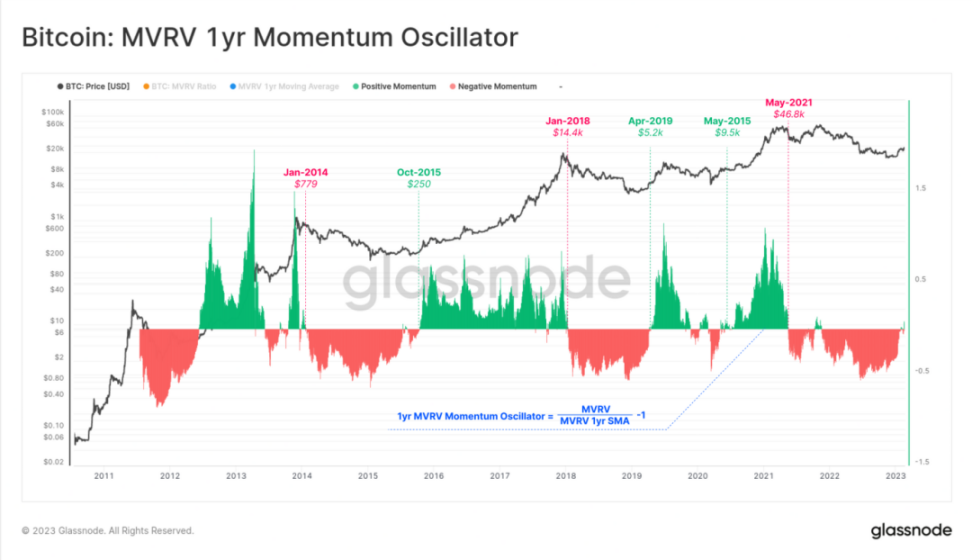

Động lượng MVRV

Phần trước khám phá việc sử dụng MVRV để xác định cực trị định kỳ. Tiếp theo, chúng tôi sẽ sử dụng MVRV như một công cụ để đánh giá xu hướng thị trường vĩ mô.

Biểu đồ bên dưới cho thấy tỷ lệ MVRV (màu cam) di chuyển dọc theo đường trung bình động 1 năm (màu xanh lam). Lưu ý rằng các khoảng thời gian khi MVRV giao dịch trên đường trung bình động 1 năm thường mô tả một thị trường giá lên, trong khi các khoảng thời gian dưới đường trung bình động 1 năm mô tả một thị trường giá xuống. MVRV phá vỡ mạnh trên ngưỡng trung bình động 1 năm thường là đặc điểm của các điểm chuyển tiếp chu kỳ.

- Đột phá mạnh (màu xanh lá cây) cho biết chi phí cơ bản của một lượng lớn Bitcoin

- Thấp hơn giá hiện tại, hiện đang có lãi (rất nhiều BTC tích lũy gần mức thấp)

- Sự phá vỡ mạnh (màu đỏ) cho thấy chi phí cơ bản của một số lượng lớn bitcoin

- Cao hơn giá hiện tại, hiện có màu đỏ (rất nhiều BTC tích lũy gần mức cao)

Chúng ta có thể chuyển quan sát này thành phạm vi dao động bằng cách chọn tỷ lệ giữa MVRV và SMA 1 năm. Công cụ này đặc biệt hữu ích để phát hiện những thay đổi đột ngột xảy ra tại các điểm ngoặt của chu kỳ.

- Sự khởi đầu của một thị trường gấu: sự sụt giảm mạnh (giá trị âm (màu đỏ)) có nghĩa là chi phí cơ bản của hầu hết các bitcoin đều cao và thị trường bitcoin chìm trong màu đỏ. Điều này cho thấy rằng một thị trường “nặng ký” có thể nhạy cảm với giá giảm.

- Sự khởi đầu của một thị trường tăng giá: Mức tăng mạnh (giá trị dương (màu xanh lá cây)) có nghĩa là chi phí cơ bản của hầu hết bitcoin thấp và thị trường bitcoin có lãi trở lại. Điều này cho thấy một thị trường “khủng” đang bước vào giai đoạn tích lũy sau một đợt bán tháo ồ ạt.

Các điểm chuyển tiếp chính trong các chu kỳ trước đây được hiển thị như một thước đo mức độ phản ứng của các cú sốc động lượng MVRV đối với những thay đổi trong chu kỳ vĩ mô.

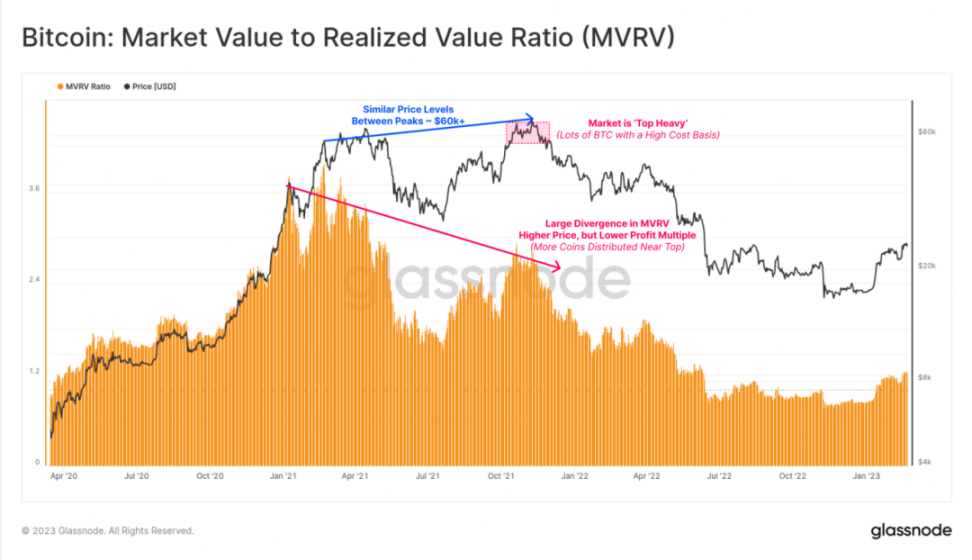

Sự khác biệt trong phân phối

Trong phần cuối cùng, chúng tôi khám phá cách đưa ra cảnh báo sớm về phân bổ MVRV lớn, thường xảy ra gần đỉnh của chu kỳ thị trường. Điều này xảy ra cả về mặt vĩ mô và vi mô.

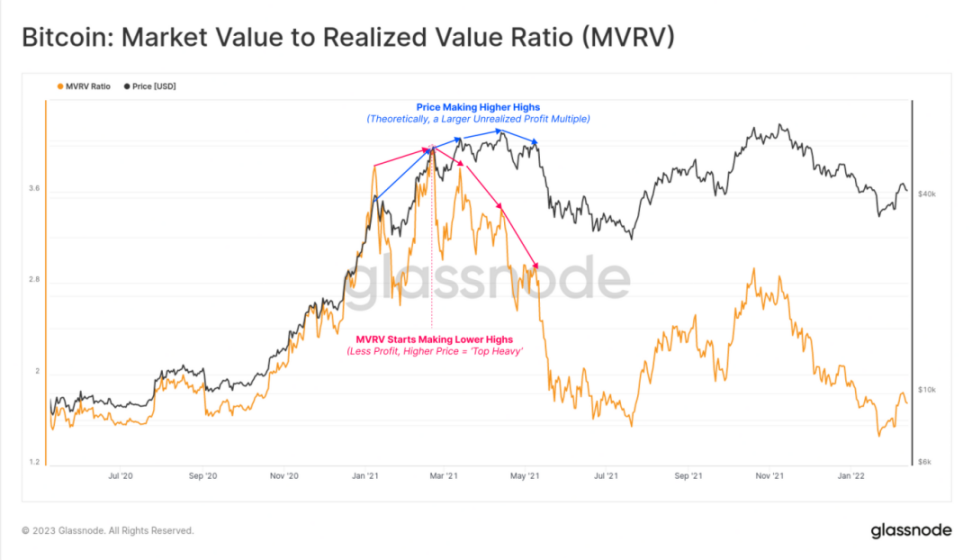

Biểu đồ bên dưới cho thấy tỷ lệ MVRV trong toàn bộ giai đoạn 2020-2023. Chúng ta có thể thấy rõ giá từ tháng 10 đến tháng 11 năm 2021 đã lập kỷ lục mới mọi thời đại như thế nào so với tháng 4, nhưng với mức đỉnh MVRV thấp hơn đáng kể.

Tại sao giá cao hơn nhưng bội số lợi nhuận chưa thực hiện tổng thể lại thấp hơn? Câu trả lời là Bitcoin đắt hơn để thu thập trung bình vào tháng 11 so với tháng 4.

Điều này tạo ra sự phân kỳ âm trong tỷ lệ MVRV trên quy mô vĩ mô.

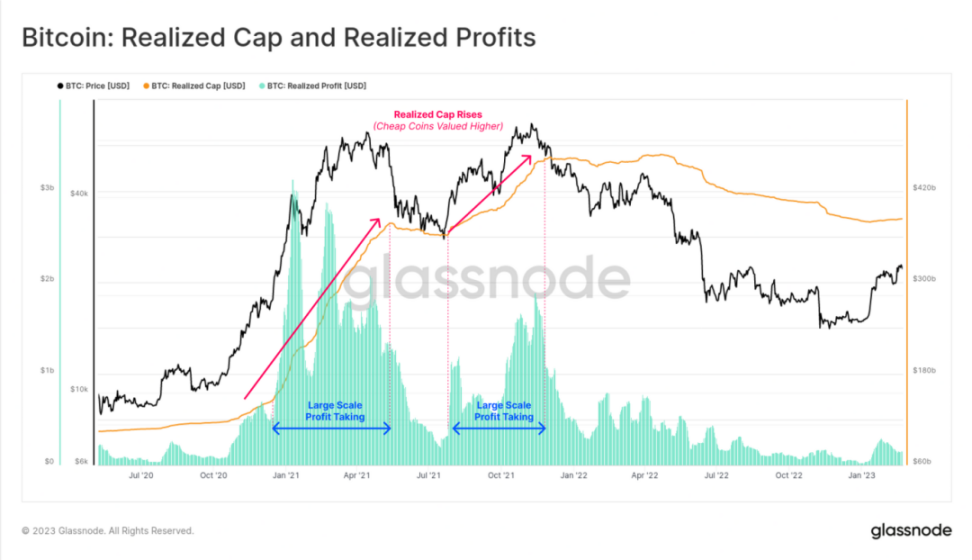

Trong đợt tăng thứ hai từ tháng 7 đến tháng 11, một lượng lớn Bitcoin đã được mua trước đó với giá thấp (chẳng hạn như trong đợt bán tháo từ tháng 5 đến tháng 7) đã nắm bắt cơ hội để thoát thanh khoản và chuyển chúng cho những “Người mua hàng đầu” mới thiếu kinh nghiệm. Bitcoin đã được định giá lại từ mức giá thực tế thấp hơn và được chuyển đến tay các nhà đầu cơ và người mua nhạy cảm với giá, những người hiện có chi phí cơ bản cao hơn nhiều (gần với ATH).

Biểu đồ bên dưới cho thấy hiện tượng này diễn ra như thế nào theo hai chỉ số:

- Lợi nhuận thực hiện đạt đỉnh khoảng 1,5 tỷ đô la mỗi ngày vào tháng 10 đến tháng 11 khi Bitcoin được mua với giá rẻ hơn

- Đã chuyển nhượng cho người mua mới với giá đắt hơn.

- Do hành vi chốt lời này, giá trị vốn hóa thị trường thực tế đã tăng lần thứ hai lên cao hơn.

Chúng ta có thể thấy rằng thị trường gấu năm 2022 đã dẫn đến xu hướng giảm trần thực hiện khi các khoản lỗ được thực hiện và chỉ báo quay trở lại mức của tháng Bảy. Điều này thể hiện việc xóa bỏ tất cả các khoản tăng phí bảo hiểm đầu cơ từ tháng 7 năm 2021 đến tháng 11 năm 2021.

Nếu chúng ta phóng to đỉnh từ tháng 1 đến tháng 5 năm 2021, chúng ta thực sự có thể thấy sự phân kỳ âm tương tự trong tỷ lệ MVRV ở quy mô nhỏ hơn. Giá tạo các đỉnh mới liên tiếp, nhưng MVRV nhanh chóng giảm xuống các đỉnh thấp hơn.

Lợi nhuận chưa thực hiện trong nguồn cung đang giảm dần do bán tháo hàng loạt, lợi nhuận chưa bao giờ được thực hiện (lãi trên sổ sách) trở thành hiện thực (bị khóa).

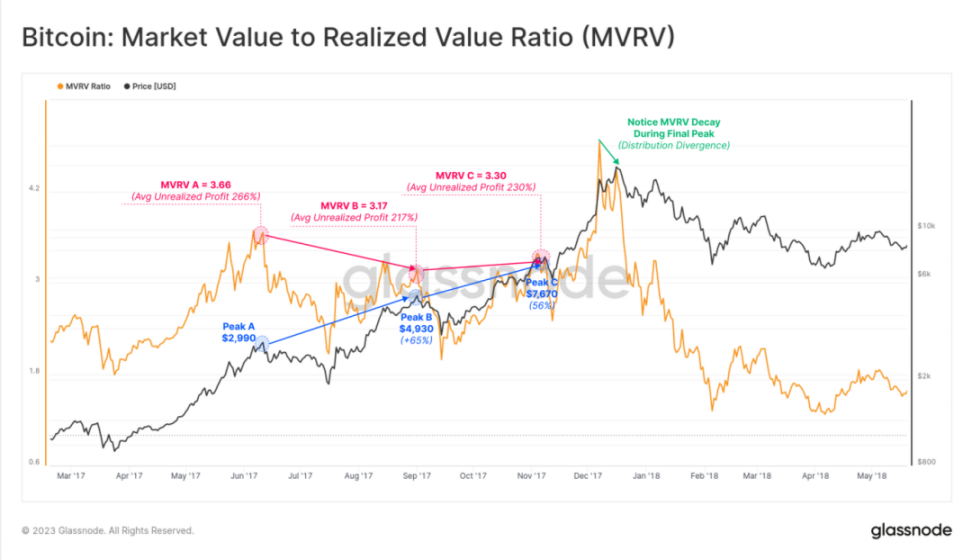

Chúng ta có thể thấy một sự kiện tương tự vào năm 2013 giữa hai đỉnh, khi giá tăng 392%, nhưng tỷ lệ MVRV thực sự thấp hơn, giảm từ 5,74 xuống 5,43. Chúng ta có thể thấy trong điểm đánh dấu màu xanh lá cây bên dưới rằng một sự phân rã tương tự đã xảy ra trước đỉnh cuối cùng ở mức $1133.

Đây cũng là trường hợp trong chu kỳ tăng giá vào cuối năm 2017. Khi MVRV vượt quá mức cực đoan được xác định của chúng tôi là 2,4, chúng tôi bắt đầu thấy giá tăng đột biến, nhưng tỷ lệ MVRV tăng trưởng giảm dần.

Lưu ý rằng vào tháng 8 năm 2017, bản nâng cấp SegWit đã phân nhánh mềm thành Bitcoin và nhiều Bitcoin bị khóa đã được chuyển sang đòn bẩy BCH cho đợt hard fork, điều này sẽ ảnh hưởng một phần đến việc quan sát chu kỳ này.

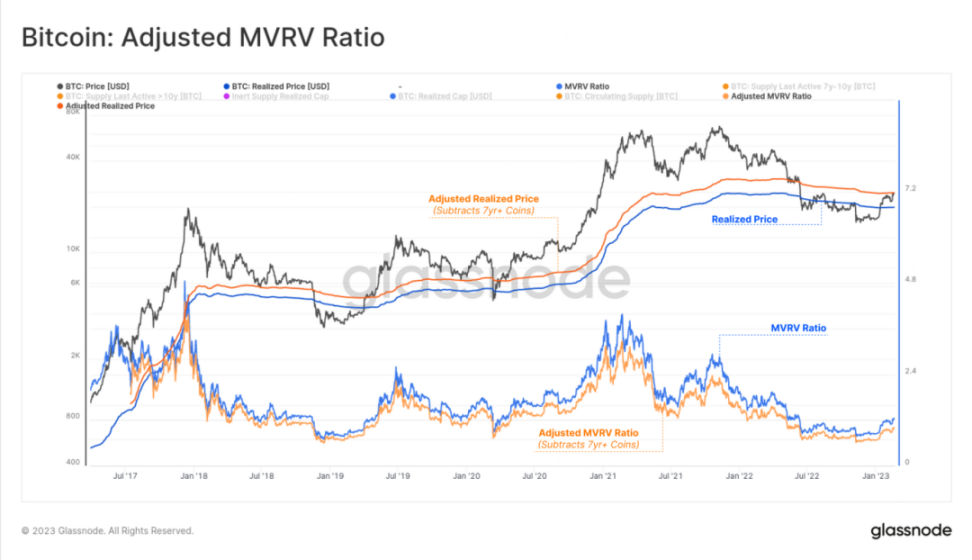

MVRV thực sự có xu hướng tăng ròng do Satoshi, những người khai thác ban đầu nắm giữ khoản lợi nhuận khổng lồ chưa thực hiện và dựa vào số lượng bitcoin bị mất không rõ nguyên do. Có một số cách để tính số bitcoin bị mất, một cách đơn giản là chiết khấu số bitcoin không được sử dụng trong ít nhất 7 năm.

Biểu đồ bên dưới tính toán MVRV đã điều chỉnh, trừ đi lợi nhuận chưa thực hiện từ bitcoin không hoạt động lâu, tất cả đều kết thúc ở mức giá rất thấp. Kết quả là chúng tôi có giá thực tế cao hơn đã điều chỉnh phản ánh chính xác hơn giá mua trung bình của “nguồn cung đang hoạt động”. Điều này dẫn đến tỷ lệ MVRV thấp hơn (bội số lợi nhuận nhỏ hơn), mang lại viễn cảnh tốt hơn về tính thanh khoản và nguồn cung Bitcoin lưu thông.

Tóm tắt và Kết luận

Tỷ lệ MVRV là một chỉ số rất phức tạp chứa thông tin về động lực thị trường Bitcoin và các mẫu hành vi của nhà đầu tư. MVRV không chỉ là một bộ dao động định kỳ dài hạn, và danh sách các công cụ phái sinh và phương pháp ở trên chỉ làm xước bề mặt của cấu trúc đơn giản này.

Nắm vững tỷ lệ MVRV là một bước thiết yếu trong việc phân tích Bitcoin và một khi đã hiểu, sẽ mở ra cơ hội cho các lần lặp lại, công cụ phái sinh và biến thể mới.

{kind=link}