- Giá bitcoin được biết đến với sự biến động của chúng, tuy nhiên thị trường hiện đang trải qua quá trình nén biến động cực độ.

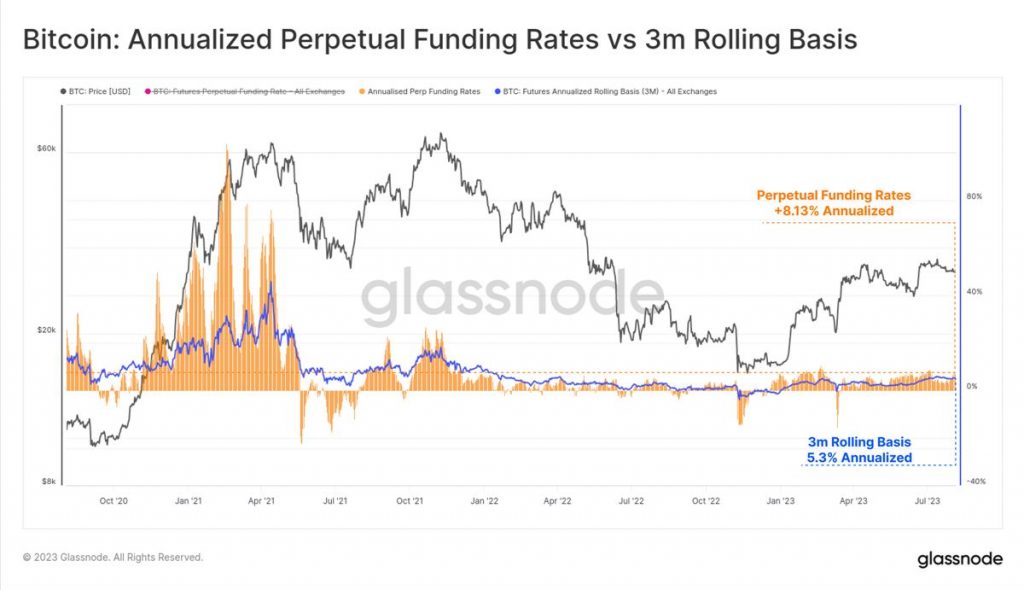

- Thị trường tương lai khá ổn định, với cả giao dịch bitcoin và ethereum ở mức thấp nhất mọi thời đại, với giao dịch giao ngay và lợi tức chênh lệch ở mức 5,3%, cao hơn một chút so với lãi suất phi rủi ro.

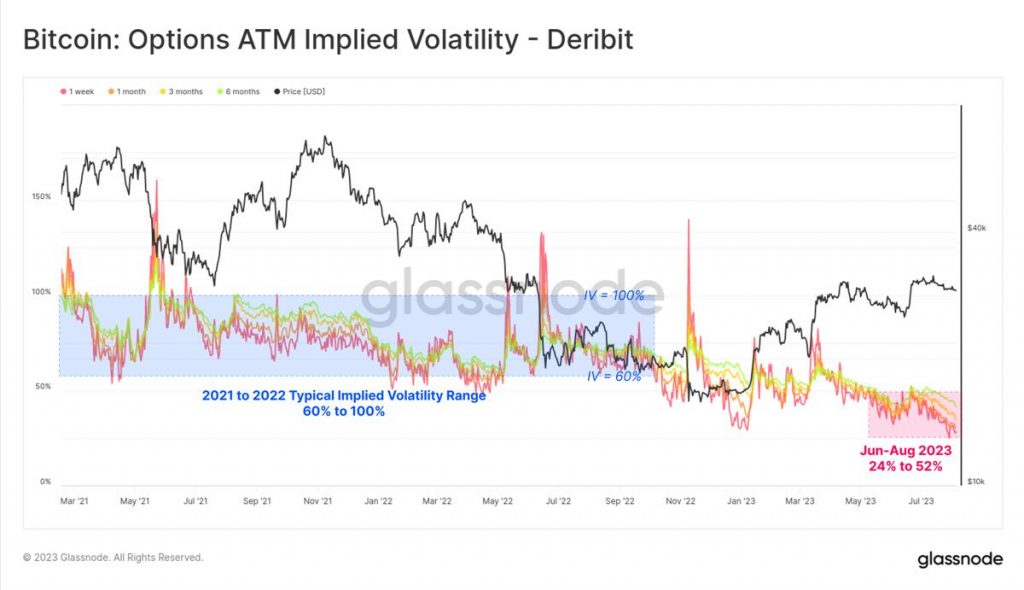

- Biến động ngụ ý trong thị trường quyền chọn đang bị nén biến động đáng kể, với phí bảo hiểm biến động chỉ thấp hơn một nửa so với mức chuẩn trong năm 2021-22.

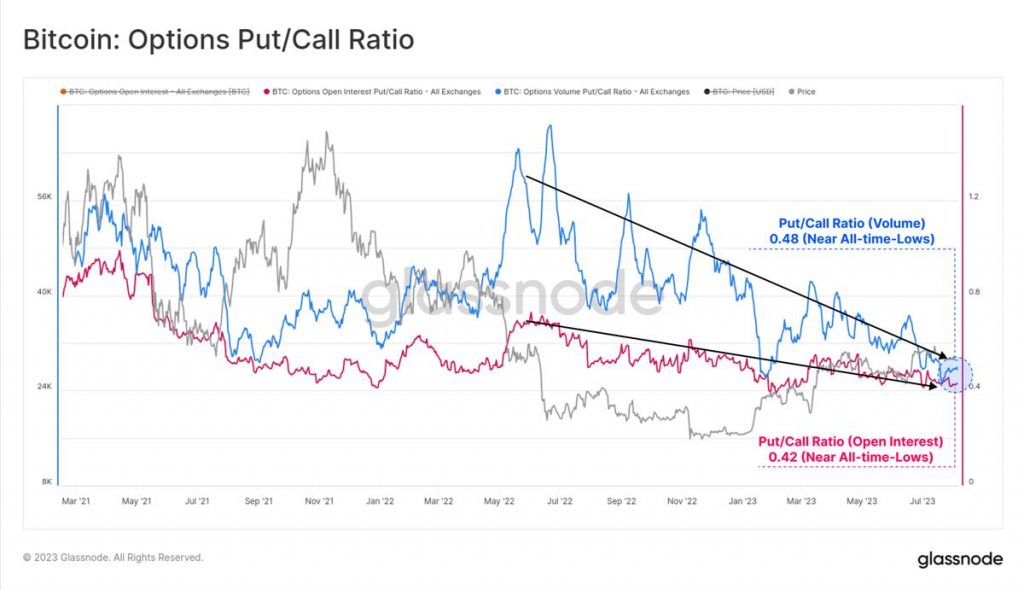

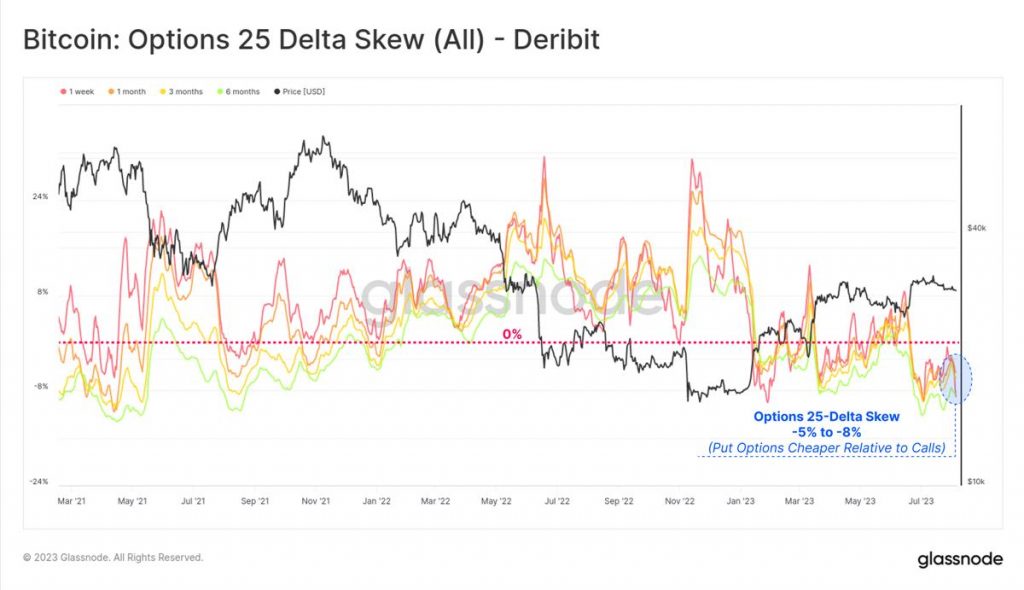

- Cả tỷ lệ quyền chọn bán/cuộc gọi và chỉ báo độ lệch 25-delta đều ở mức thấp trong lịch sử, cho thấy thị trường quyền chọn đang nghiêng về xu hướng tăng, trong khi việc định giá quyền chọn bán cho thấy rất ít biến động trong tương lai.

Chúng ta có thể quan sát một tình huống tương tự bằng cách sử dụng giá thực hiện trên chuỗi, mô hình hóa cơ sở chi phí của ba nhóm:

🟠 Bao toàn thị trường (giá thật).

🔴 Người nắm giữ ngắn hạn (tiền được giữ dưới 155 ngày).

🔵 Người nắm giữ dài hạn (tiền được giữ trong hơn 155 ngày).

Giá giao ngay lại cao hơn cả ba mô hình và cho thấy sự liên kết chặt chẽ với các công cụ phân tích kỹ thuật cổ điển đã đề cập ở trên.

842 ngày đã trôi qua kể từ mức cao nhất của thị trường giá lên vào tháng 4 năm 2021. Sự phục hồi vào năm 2023 thực sự tốt hơn so với lịch sử, với mức giảm -54% từ mức cao nhất mọi thời đại so với mức giảm -64% trong lịch sử.

Chúng tôi cũng lưu ý rằng cả hai chu kỳ 2015-16 và 2019-20 đều trải qua 6 tháng buồn tẻ đi ngang trước khi thị trường tăng tốc trên mức thoái lui -54%. Có lẽ đây là một dấu hiệu của sự nhàm chán có thể ở phía trước.

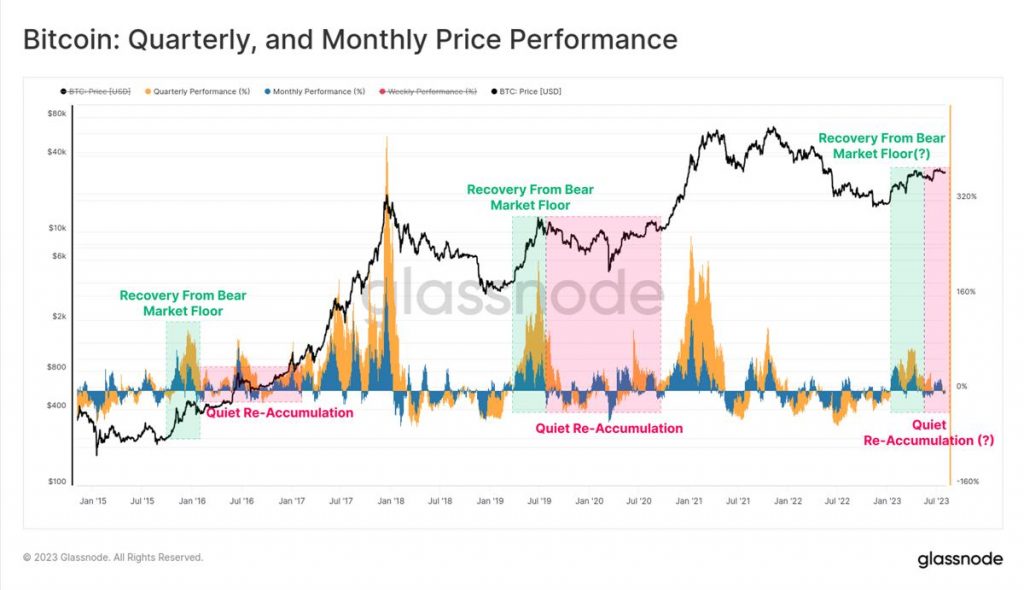

Sau một khởi đầu khó khăn vào đầu năm 2023, hiệu suất giá cả hàng quý và hàng tháng đã hạ nhiệt. Một lần nữa, chúng ta có thể thấy nhiều điểm tương đồng với các chu kỳ trước, đó là sự phục hồi từ đáy có động lượng ban đầu mạnh mẽ, nhưng sau đó bước vào giai đoạn củng cố chấn động liên tục.

Các nhà phân tích bitcoin thường gọi giai đoạn này là giai đoạn tích lũy lại.

- Thị trường giảm giá vào cuối năm 2015 đã bước vào giai đoạn tích lũy lại vào năm 2016.

- Thị trường giảm trong giai đoạn cuối năm 2018 trước đợt bán tháo 50% vào tháng 11. Tuy nhiên, sau đó là một đợt phục hồi vào tháng 4 năm 2019, tăng từ 4.000 đô la lên 14.000 đô la trong ba tháng.

- Sau tháng 3 năm 2020, thị trường được củng cố khi thế giới điều chỉnh theo sự bùng phát của vi-rút corona mới (COVID-19).

- Một sự phá vỡ thị trường vào cuối năm 2022, khi thị trường đang tiêu hóa sự thất bại của FTX và tình hình thị trường hiện tại của chúng tôi.

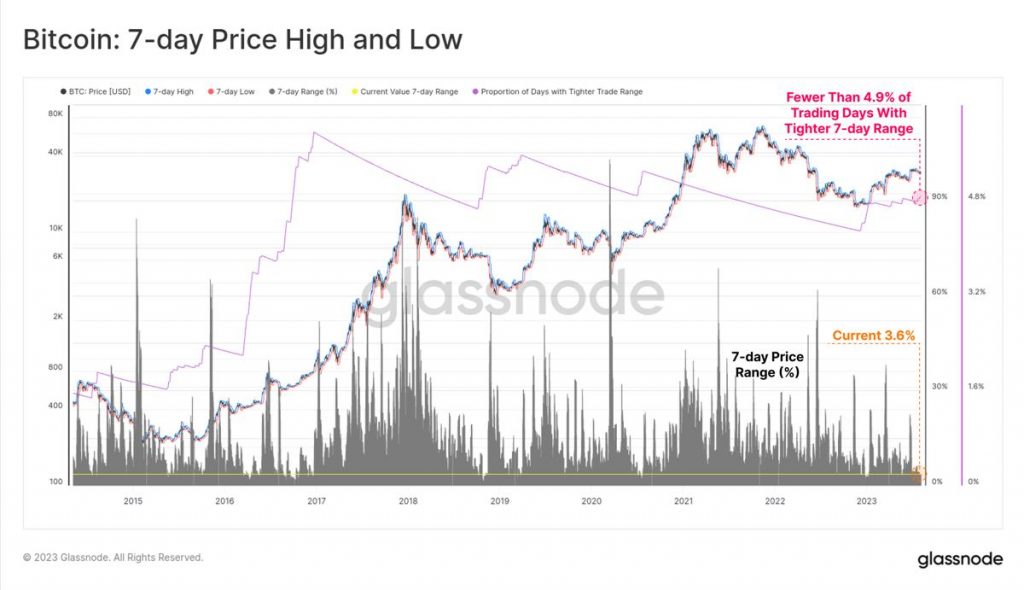

Biên độ giá giữa giá cao nhất và thấp nhất trong vòng 7 ngày chỉ là 3,6%. Chỉ 4,8% số phiên từng trải qua phạm vi giao dịch hàng tuần nhỏ hơn.

Phạm vi giá 30 ngày thậm chí còn cực đoan hơn, với giá chỉ dao động trong phạm vi 9,8% trong tháng qua, trong khi chỉ có 2,8% số tháng hẹp hơn mức đó. Mức độ hợp nhất và nén giá này là một sự kiện rất hiếm đối với Bitcoin.

Khoảng thời gian bình tĩnh này cũng có thể nhìn thấy trên các thị trường phái sinh của Bitcoin và Ethereum. Đối với cả tài sản, hợp đồng tương lai và quyền chọn đều đang giao dịch gần hoặc ở mức thấp kỷ lục.

Khối lượng giao dịch phái sinh của Bitcoin hiện ở mức 19 tỷ đô la, trong khi thị trường Ethereum chỉ giao dịch 9,2 tỷ đô la mỗi ngày, mức thấp nhất vào tháng 1 năm 2023.

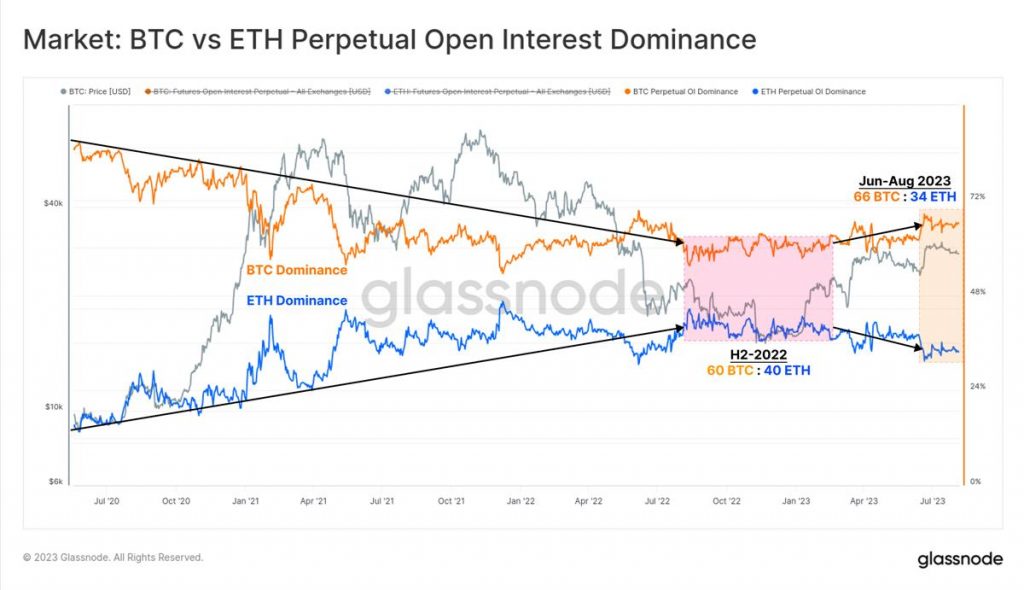

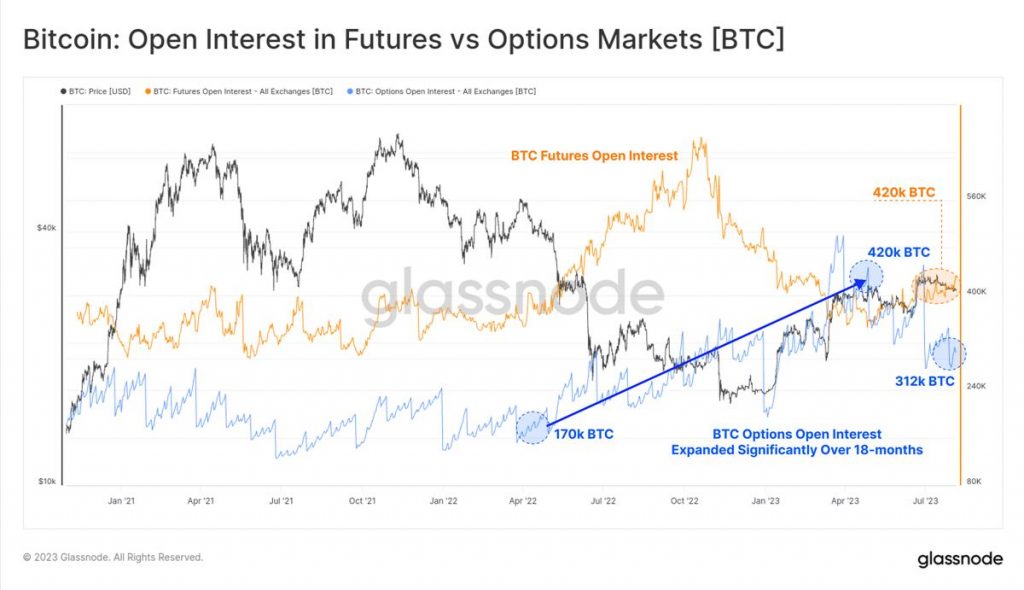

Thị trường cũng duy trì lập trường tương đối không thích rủi ro, với việc Bitcoin dần dần tăng cường sự thống trị của nó trên thị trường tương lai. Trong giai đoạn 2021-2022, khối lượng giao dịch và lãi suất mở của thị trường tương lai Ethereum sẽ tăng đều đặn so với Bitcoin và đạt mức cao nhất là 60 BTC : 40 ETH vào nửa cuối năm 2022.

Bitcoin một lần nữa chiếm thế thượng phong trong năm nay, cho thấy thanh khoản thấp hơn và khẩu vị rủi ro giảm vẫn là lực đẩy tiền lên trên đường cong rủi ro.

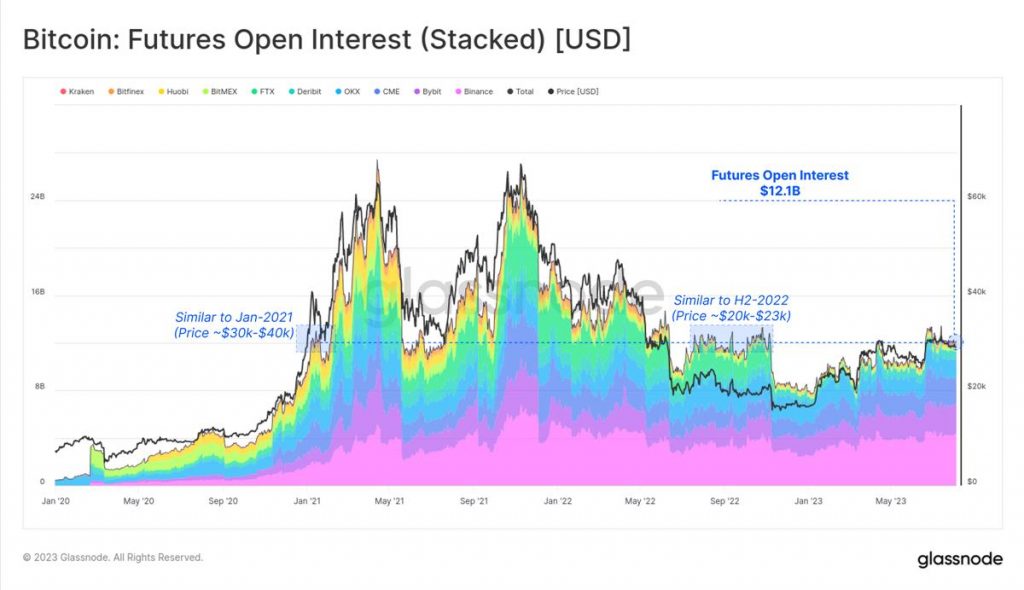

Trong tháng qua, lãi suất mở của Bitcoin trên thị trường tương lai cũng tương đối ổn định ở mức 12,1 tỷ đô la. Điều này tương tự như các mức được thấy vào nửa cuối năm 2022, khi Bitcoin rẻ hơn khoảng 30% so với hiện tại và sàn giao dịch FTX vẫn hoạt động. Nó cũng tương tự như đợt phục hồi vào tháng 1 năm 2021, khi giá bitcoin cao hơn 30% so với hiện nay, thị trường chưa trưởng thành hơn và đầu cơ đòn bẩy chỉ mới bắt đầu tăng tốc.

Từ góc độ so sánh, thị trường quyền chọn đã chứng kiến sự gia tăng đáng kể về sự thống trị và tăng trưởng, với số lượng hợp đồng mở tăng hơn gấp đôi trong 12 tháng qua. Thị trường quyền chọn hiện đang cạnh tranh với thị trường kỳ hạn về lãi suất mở.

Mặt khác, số lượng hợp đồng mở trên thị trường tương lai đã giảm dần kể từ cuối năm 2022 (khi FTX sụp đổ), chỉ tăng nhẹ vào năm 2023.

Với khối lượng nhỏ và hoạt động mờ nhạt trên thị trường tương lai, mục tiêu tiếp theo là xác định những cơ hội nào đang khiến các nhà giao dịch hoạt động tích cực trong không gian phái sinh tài sản kỹ thuật số.

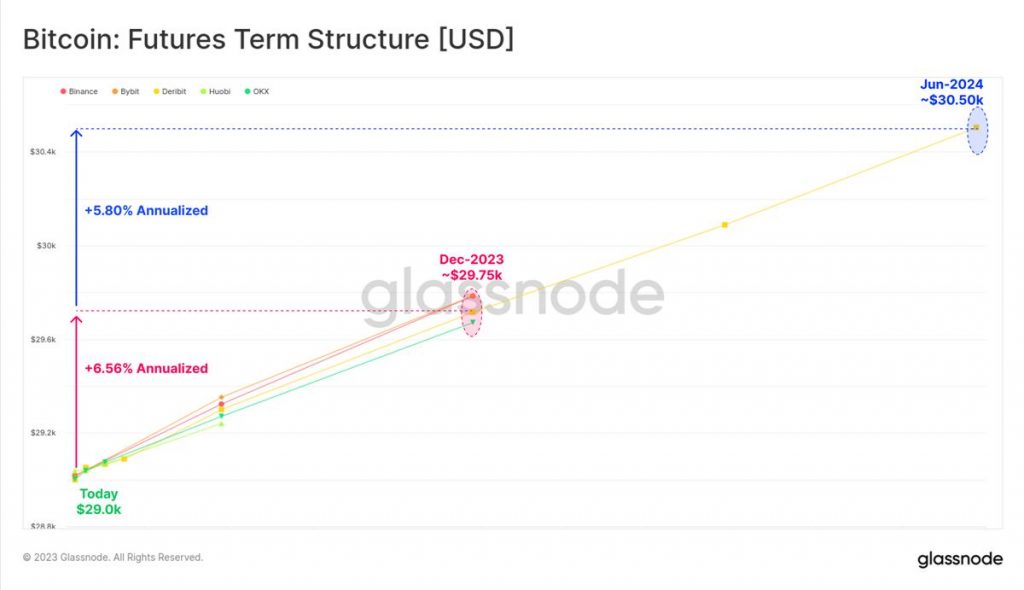

Trong thị trường tương lai, cấu trúc kỳ hạn cho thấy rằng tỷ suất lợi nhuận hàng năm trong khoảng 5,8% đến 6,6% có thể đạt được thông qua chiến lược kinh doanh chênh lệch giá giao ngay. Tuy nhiên, con số này chỉ cao hơn một chút so với lợi tức của trái phiếu kho bạc Hoa Kỳ ngắn hạn hoặc quỹ thị trường tiền tệ.

Thị trường hợp đồng vĩnh viễn là nơi giao dịch có tính thanh khoản cao nhất đối với tài sản kỹ thuật số, nơi các nhà giao dịch và nhà tạo lập thị trường có thể khóa phí bảo hiểm lãi suất tài trợ để chênh lệch giá tương lai và giá giao ngay. Hình thức chênh lệch giá giao ngay này biến động và năng động hơn, nhưng với rủi ro gia tăng này, lợi suất hàng năm hiện tại là 8,13% sẽ hấp dẫn hơn.

Điều đáng chú ý là kể từ cuối năm 2022, tỷ lệ tài trợ đã duy trì mức tăng trưởng dương ổn định, điều này cho thấy tâm lý thị trường đã có sự thay đổi đáng kể.

Trong thị trường quyền chọn, chúng ta có thể thấy mức độ nghiêm trọng của việc nén biến động, với hàm ý biến động giảm xuống mức thấp nhất mọi thời đại đối với tất cả các kỳ hạn hợp đồng.

Thị trường Bitcoin rất biến động, với sự biến động ngụ ý trong giao dịch quyền chọn từ 60% đến hơn 100% trong phần lớn thời gian của năm 2021-22. Tuy nhiên, hiện tại, phí bảo hiểm biến động định giá quyền chọn là tối thiểu trong lịch sử, với IV nằm trong khoảng từ 24% đến 52%, thấp hơn một nửa so với mức cơ sở dài hạn.

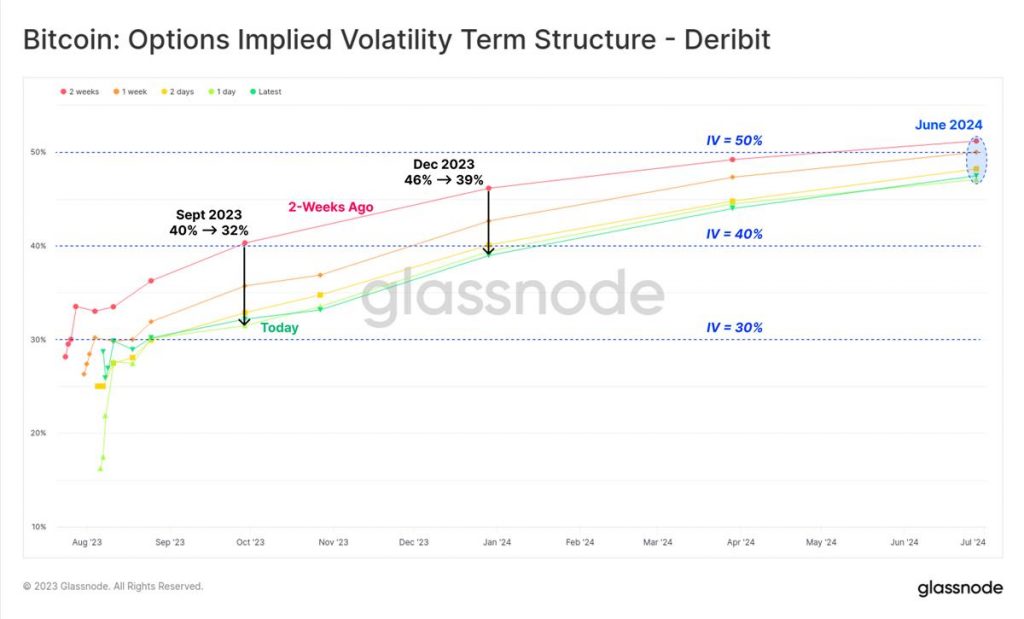

Cấu trúc kỳ hạn IV (độ biến động ngụ ý) cho thấy rằng phí bảo hiểm biến động đang giảm dần trong hai tuần qua. Biến động ngụ ý cho hợp đồng tháng 12 đã giảm từ 46% xuống 39% chỉ trong hai tuần qua. Các quyền chọn hết hạn đến tháng 6 năm 2024 có mức chênh lệch biến động chỉ hơn 50%, đây là mức tương đối thấp trong lịch sử.

Trên cả số liệu về khối lượng và lãi suất mở, tỷ lệ quyền chọn bán/giao dịch đang ở mức hoặc gần mức thấp kỷ lục, giao dịch trong khoảng từ 0,42 đến 0,48. Điều này cho thấy rằng có một tâm lý mua ròng trên thị trường, với nhu cầu đối với quyền chọn mua vẫn chiếm ưu thế.

Do đó, quyền chọn bán ngày càng trở nên rẻ hơn so với quyền chọn mua, thể hiện ở mức thấp chưa từng có trong chỉ báo độ lệch 25 delta. Nhìn chung, điều này cho thấy rằng thị trường quyền chọn (hiện có cùng quy mô với thị trường tương lai) chứng kiến sự biến động trong tương lai ở mức thấp trong lịch sử.

Tóm tắt và Kết luận

Rất ít tiêu đề tuyên bố Bitcoin là tài sản ổn định về giá và không biến động, điều này làm cho phạm vi giao dịch hàng tháng dưới 10% trở nên nổi bật. Ngay bây giờ, mức độ biến động của thị trường được cho là thấp nhất từng có, đặt ra câu hỏi liệu sự biến động tăng cao có thực sự sẵn sàng cho tương lai hay không.

Lợi suất mang theo tiền mặt trong tương lai nằm trong khoảng từ 5,3% đến 8,1%, cao hơn một chút so với lãi suất phi rủi ro đối với Trái phiếu Kho bạc Hoa Kỳ ngắn hạn. Phí bảo hiểm biến động ngụ ý trong thị trường quyền chọn đang ở mức thấp nhất mọi thời đại và nhu cầu đối với quyền chọn bán nói riêng là thấp nhất.

Với sự biến động của Bitcoin, liệu chúng ta đang mở ra một kỷ nguyên mới về sự ổn định giá Bitcoin hay sự biến động đã bị định giá sai?

{kind=link}