Ethereum và các Layer 2 dựa trên Ethereum đã chứng kiến sự suy giảm rõ rệt về giá token và các dự án cốt lõi trong hai năm qua. Trong số đó, ARB đã trở thành token có hiệu suất giá kém nhất trong năm qua, và STRK đã giảm 90% chỉ sau nửa năm kể từ khi ra mắt.

Nguyên nhân chính là do, một mặt, sự hoạt động của hệ sinh thái Layer 2 và thu nhập còn hạn chế; mặt khác, các token của Layer 2 chủ yếu chỉ có chức năng quản trị, không tạo ra thu nhập và nhu cầu yếu. Để giải quyết vấn đề thứ hai, PlutusDAO, một giao thức tổng hợp quản trị trên Arbitrum, đã đưa ra đề xuất về việc đặt cược ARB để kiếm lãi vào năm ngoái và đã thông qua cuộc bỏ phiếu ngoài chuỗi. Mặc dù cuối cùng đề xuất không thành công trong cuộc bỏ phiếu trên chuỗi, nó đã giúp tăng giá token thành công trong một khoảng thời gian (tăng khoảng 40% trong 30 ngày).

Vào ngày 16 tháng 8, cộng đồng Arbitrum đã phê duyệt đề xuất “cho phép đặt cược ARB để mở khóa tiện ích của token”, nhằm mục đích tăng cường giá trị của ARB. Đề xuất cụ thể là gì và liệu nó có thể đảo ngược tình hình cơ bản của token ARB không?

Giải thích

Các vấn đề về quản trị và token

Đề xuất này được đưa ra bởi Frisson, người đứng đầu hoạt động thị trường tại Tally, và nhấn mạnh các vấn đề chính liên quan đến ARB như sau:

- Nguồn cầu của ARB chủ yếu là quyền quản trị, nhưng token này đang phải đối mặt với việc cung cấp mới gia tăng đáng kể, bao gồm việc mở khóa và chi tiêu từ kho bạc.

- Việc tái đặt cược ARB hoặc sử dụng trong DeFi không tương thích với chức năng quản trị. Khi ARB được gửi vào hợp đồng thông minh, quyền bỏ phiếu của nó sẽ bị mất. Hiện tại, chưa đến 1% token ARB được sử dụng tích cực trong quản trị trên chuỗi.

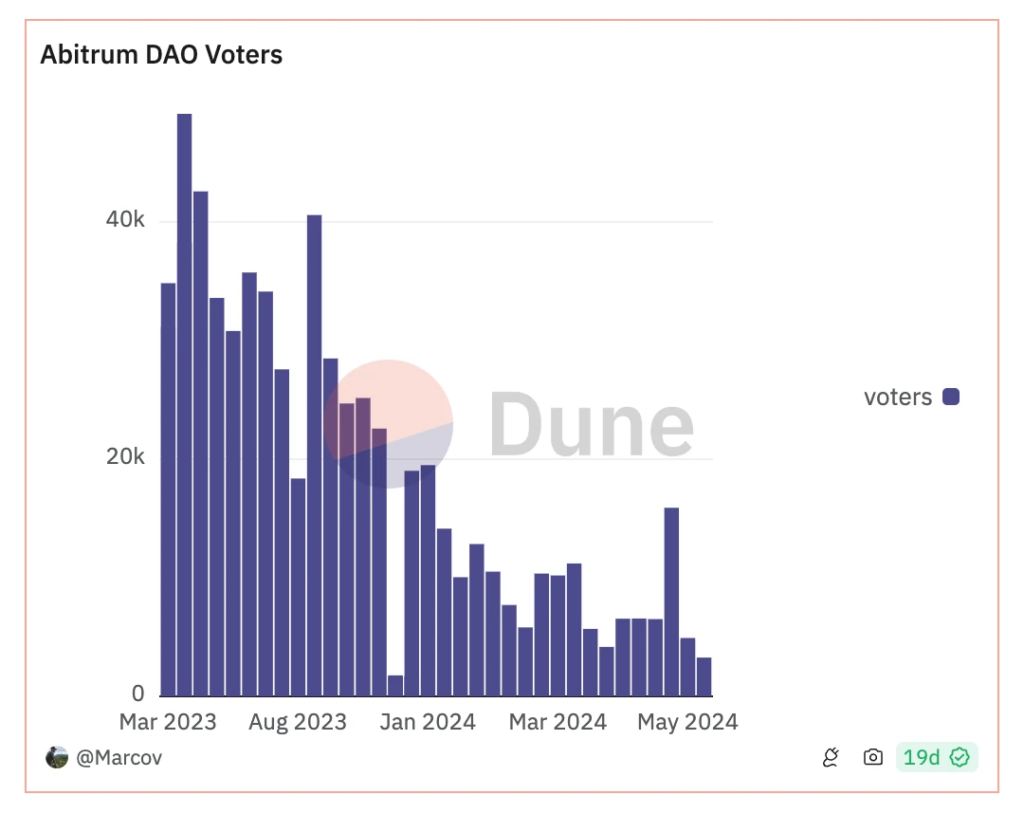

- Số lượng thành viên DAO tham gia vào quản trị liên tục giảm kể từ khi ARB được phát hành.

Giải pháp

Do đó, đề xuất này nhằm tạo ra một cơ chế phân phối lợi nhuận từ Arbitrum cho các nhà nắm giữ token, bao gồm nhiều nguồn thu như phí từ các bộ sắp xếp, phí MEV (Maximal Extractable Value), phí xác thực, lạm phát token và kho bạc. Tuy nhiên, các loại thu nhập cụ thể sẽ được quyết định qua các cuộc bỏ phiếu quản trị sau.

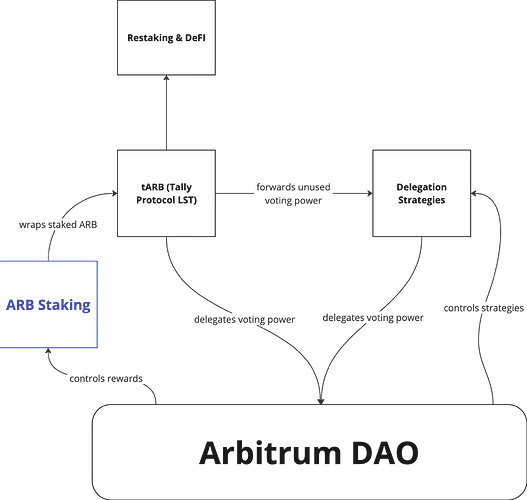

Hơn nữa, đề xuất yêu cầu các nhà nắm giữ token phải ủy thác token của họ cho “những người quản trị tích cực” trước khi nhận được lợi nhuận. Đề xuất này cũng giới thiệu stARB, một token đặt cược có tính thanh khoản được phát triển qua Tally, cho phép các nhà nắm giữ vừa giữ token trong khi vẫn duy trì khả năng tích hợp với các giao thức DeFi và tự động tái đầu tư lãi suất.

Thông qua sự kết hợp của hai mô-đun này, các nhà nắm giữ ARB có khả năng nhận được lợi nhuận từ các hoạt động mạng, trong khi sự ra mắt của stARB giúp làm giảm sự phụ thuộc của token vào quản trị và kết hợp với thu nhập có thể nâng cao sự tham gia vào quản trị.

Về mặt logic cơ bản, việc thông qua đề xuất này rõ ràng là một tín hiệu tích cực cho ARB. Tuy nhiên, cần phải xem xét một vấn đề thực tế: mức độ thu nhập từ hoạt động mạng là bao nhiêu? Ngay cả khi toàn bộ lợi nhuận từ mạng được phân phối cho các nhà nắm giữ token, liệu nó có mang lại được bao nhiêu lợi ích thực sự cho họ?

Dữ liệu hoạt động Internet

Hoạt động trực tuyến gia tăng

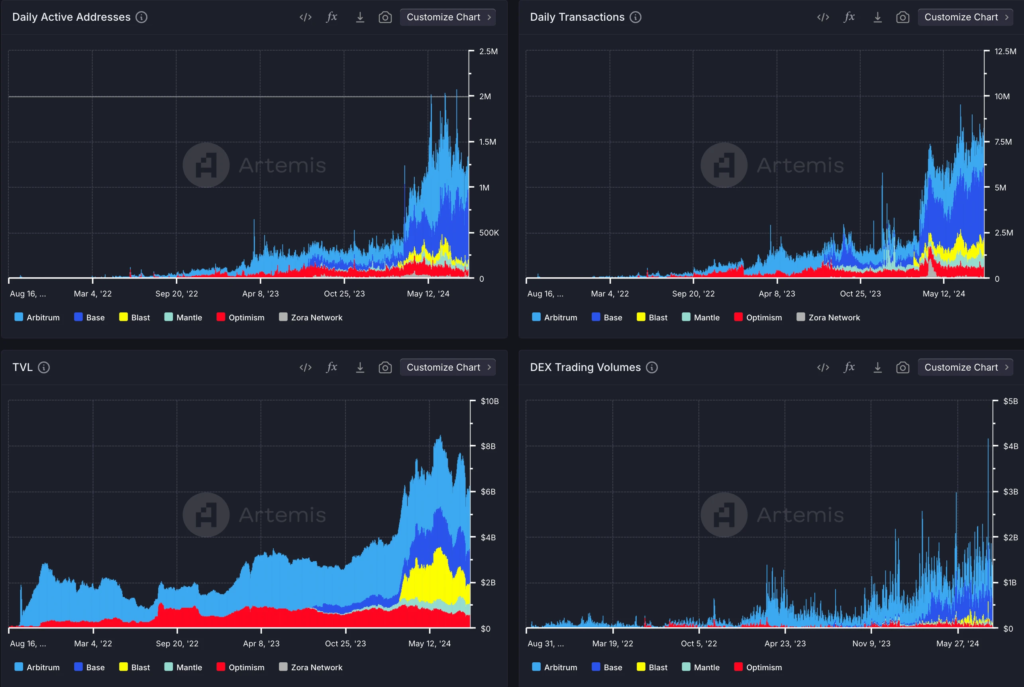

Từ các chỉ số thông thường, các Layer 2 hiện tại vẫn duy trì thị phần cao và thậm chí có xu hướng tăng nhẹ. Dưới đây là các số liệu về số lượng địa chỉ hoạt động, khối lượng giao dịch hàng ngày, TVL (Tổng giá trị khóa) và khối lượng giao dịch trên DEX của một số Layer 2 lớn.

Doanh thu Internet giảm xuống mức không đáng kể

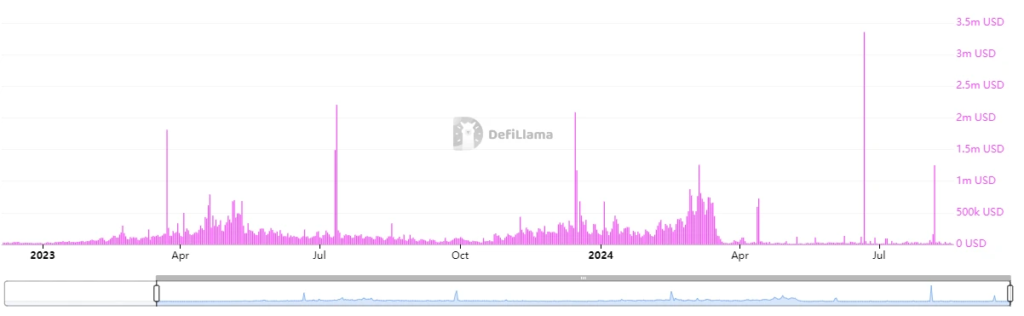

Tuy nhiên, dữ liệu từ DefiLlama cho thấy doanh thu của mạng Arbitrum trong 24 giờ qua chỉ đạt 6.000 USD. Kể từ bản nâng cấp Cancun vào tháng 3, doanh thu hàng ngày đã dao động khoảng 10.000 – 40.000 USD, với vài lần gia tăng đột biến. Dựa trên mức doanh thu hàng ngày 30.000 USD, doanh thu hàng năm của mạng chỉ khoảng 10 triệu USD, so với vốn hóa thị trường lưu hành của ARB là 1,8 tỷ USD và việc giải phóng token hàng tháng gần 60 triệu USD, con số này là rất nhỏ.

Nguyên nhân chính của sự sụt giảm doanh thu là trước bản nâng cấp Cancun, doanh thu của Arbitrum và các Layer 2 khác chủ yếu đến từ sự chênh lệch giữa “phí Gas mà người dùng trả trên Layer 2” và “phí giao dịch mà Layer 2 gửi lên mạng chính Ethereum”. Ví dụ, mỗi giao dịch trên Starknet yêu cầu ít nhất 1-2 USD nhưng chi phí cơ bản có thể bỏ qua, với tỷ suất lợi nhuận trên 99%. Sau bản nâng cấp Cancun, nguồn doanh thu cốt lõi này không còn khả năng đạt được mức tương đương trước đây.

Vì vậy, phương pháp duy nhất có thể cung cấp lợi suất hợp lý là “phát hành thêm”. Vào tháng 11 năm ngoái, PlutusDAO đã đề xuất việc phát hành thêm 100 triệu ARB như là phần thưởng staking. Mặc dù đề xuất này đã được thông qua bằng cách bỏ phiếu off-chain trên Snapshot, nhưng nó không được chấp thuận trong cuộc bỏ phiếu trên Tally. Nguyên nhân có thể là do tỷ lệ lạm phát quá cao, với 100 triệu ARB chiếm 7% tổng cung lưu hành và 1% tổng nguồn cung vào tháng 11 năm ngoái.

Hiện tại, tổng cung ARB lưu hành là 3,26 tỷ ARB. Nếu phát hành thêm 100 triệu ARB, lợi suất sẽ là 3%. Để đạt được mức lợi suất tối thiểu của DeFi, việc phát hành này cần phải hoàn tất trong vòng một năm. Tuy nhiên, nếu tỷ lệ lạm phát quá cao, nó sẽ trở thành một mối đe dọa lớn đối với giá của token.

Tóm lại

Tóm lại, mặc dù đề xuất tăng cường khả năng staking có vẻ hợp lý về mặt logic và rõ ràng có lợi cho ARB, nhưng xét về khả năng sinh lời thực tế của mạng, mức độ lợi ích hiện tại có thể còn hạn chế. Kế hoạch bỏ phiếu của Tally dự kiến sẽ được thực hiện vào tháng 10. Các chủ sở hữu token ARB nên theo dõi các kế hoạch chi tiết trong hai tháng tới để có cái nhìn rõ hơn về ảnh hưởng của đề xuất này.

{kind=link}