RWA là gì?

RWA, Real World Asset, tài sản thế giới thực. Hiện tại, các RWA phổ biến nhất chủ yếu bao gồm các loại sau: tiền mặt (USD), kim loại (vàng, bạc, v.v.), bất động sản, trái phiếu (chủ yếu là trái phiếu kho bạc Hoa Kỳ), bảo hiểm, hàng tiêu dùng, tín dụng, tiền bản quyền, v.v. .

Quy mô tài sản của RWA vượt xa so với Crypto Native Asset (tài sản là tiền điện tử hiện tại). Ví dụ, quy mô của thị của nhóm fixed-income bond (trái phiếu lợi tức cố định) là khoảng 127 nghìn tỷ đô la Mỹ, tổng giá trị bất động sản toàn cầu là khoảng 362 nghìn tỷ đô la Mỹ, giá trị thị trường của vàng là khoảng 11 nghìn tỷ đô la Mỹ và giá trị thị trường hiện tại của Crypto Native Asset là 1,1 nghìn tỷ, chỉ bằng 1/10 giá trị thị trường của vàng (Mùa sau kỳ vọng crypto sẽ có quy mô tương đương vàng).

Nếu một phần nhỏ của các RWA này được đưa vào trường DeFi, tổng quy mô của DeFi sẽ tăng lên rất nhiều.

Làm cách nào để đưa RWA vào DeFi?

Smartcontract (Hợp đồng thông minh) thường được sử dụng để tạo token đại diện cho RWA trong khi việc đảm bảo cho token đó chính là tài sản ngoài chuỗi. Nghĩa là bất kể khi nào cũng có thể dùng để đổi được tài sản cơ bản ở thế giới thực như cam kết.

RWA hiện có mô hình phổ biến sau trong DeFi:

- Stablecoin: Ví dụ : USDT , USDC và BUSD là những stablecoin hàng đầu thuộc về RWA. Các tổ chức phát hành như Tether, Circle và Paxos duy trì dự trữ tài sản bằng đô la Mỹ đã được kiểm toán và đúc mã token stablecoin cho các giao thức blockchain và DeFi được sử dụng;

- Synthetic Assets (tài sản tổng hợp): Tài sản tổng hợp cũng thuộc RWA, ví dụ Synthetic Assets cổ phiếu, hàng hóa,… được giao dịch trên chuỗi dưới dạng phái sinh liên kết. Hiện tại, sự phát triển tốt nhất trong lĩnh vực Synthetic Assets là Synthetix , công ty có tài sản trị giá hơn 3 tỷ đô la lock trong nền tảng của nó vào giai đoạn đỉnh cao của market năm 2021;

- Lending Protocols (nền tảng cho vay): RWA đã phát triển tốt trong hợp đồng cho vay. Người vay sử dụng RWA làm tài sản thế chấp và nền tảng DeFi có thể cung cấp cho người vay dịch vụ cho vay thế chấp; cũng có một số dịch vụ cho vay tín dụng không thế chấp tài sản và chỉ dựa vào danh tiếng thương hiệu của họ (tín chấp). Việc sử dụng RWA trong thỏa thuận cho vay DeFi đã mang lại tác động tích cực rất quan trọng đối với sự phát triển bền vững và quy mô doanh thu của thỏa thuận cho vay DeFi.

Thực trạng phát triển và đánh giá các ứng dụng của RWA

RWA Tokenization giúp mở rộng quy mô hệ sinh thái DeFi, đồng thời giúp các tổ chức tài chính truyền thống khám phá các mô hình kinh doanh mới. Các giao thức DeFi hàng đầu hỗ trợ nhiều cho token hóa RWA và một số tổ chức tài chính truyền thống cũng rất quan tâm đến token hóa RWA.

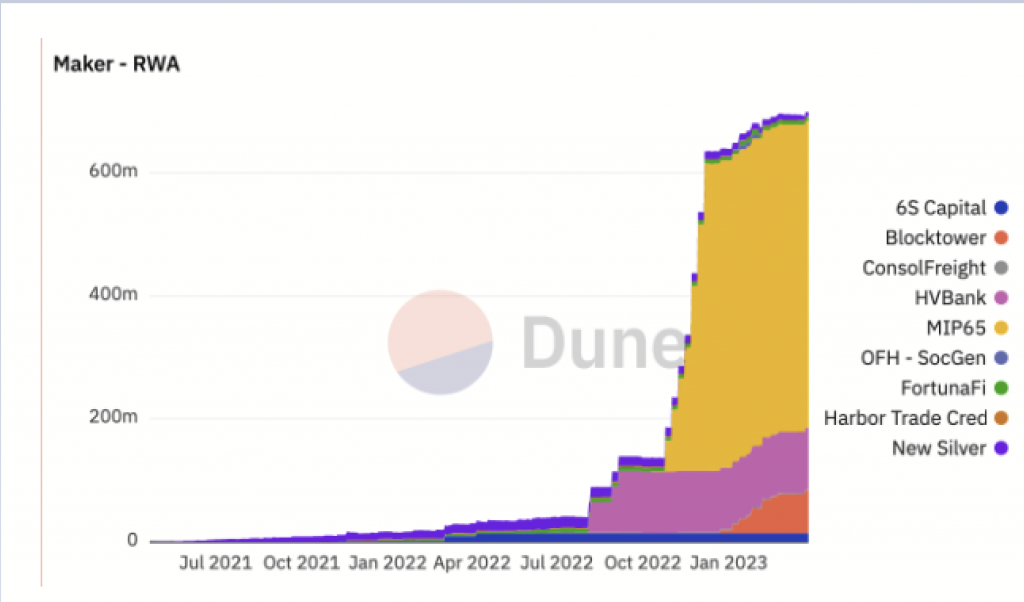

MakerDAO :Quy mô kinh doanh RWA vượt 680 triệu USD, đóng góp hơn 58% doanh thu.

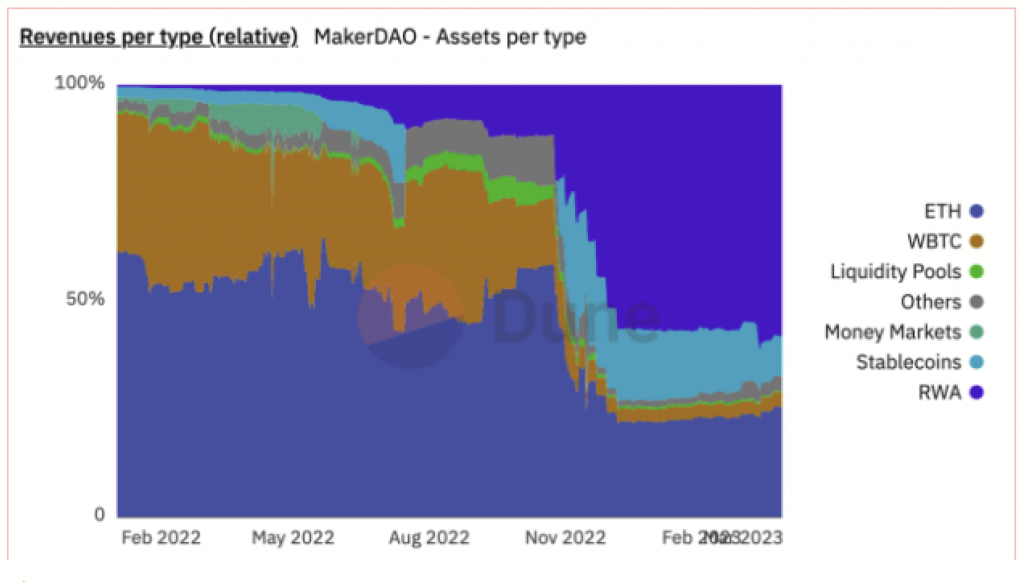

Vì tỷ lệ hoàn vốn của hệ thống tài chính truyền thống hiện cao hơn so với giao thức DeFi, chẳng hạn, tỷ lệ hoàn vốn của trái phiếu kho bạc Hoa Kỳ là khoảng 3,5%, trong khi tỷ lệ hoàn vốn của hợp đồng cho vay thế chấp DeFi hàng đầu là khoảng 2%, mang lại cho giao thức DeFi cơ hội thu nhập bền vững.

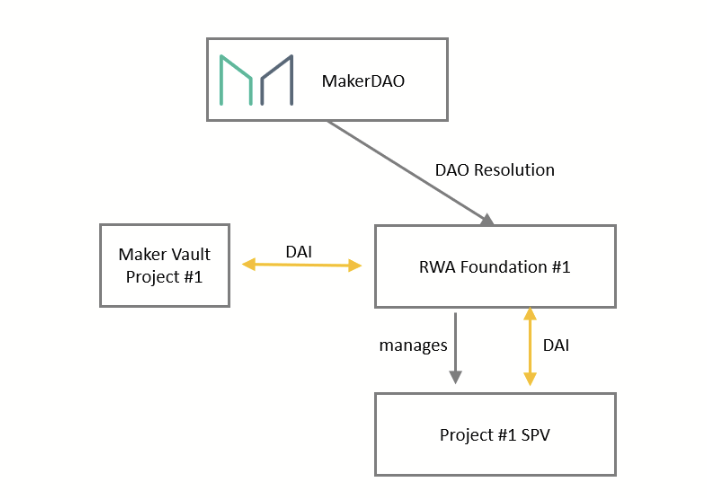

Để quản lý hoạt động kinh doanh RWA, MakerDAO đã thành lập Quỹ RWA. Tùy thuộc vào loại tài sản thế chấp, các nền tảng khác nhau có thể được thiết lập và mỗi SPV cũng có thể chọn cơ cấu pháp lý/cơ quan quản lý phù hợp nhất theo nhu cầu kinh doanh. Cấu trúc cơ bản của nó như sau:

MakerDAO đã thực hiện một số điều chỉnh trong logic kinh doanh cho vay thế chấp đối với tài sản ngoài chuỗi của RWA. Lý do chính là phần thanh lý không được thực hiện thông qua đấu giá công khai trên chuỗi mà được thực thi bởi một bên thứ ba ngoài chuỗi. Hợp đồng thông minh thực hiện các chức năng mới chủ yếu bao gồm:

- RwaLiquidationOracle : hoạt động thanh lý như một bộ thực thi ngoài chuỗi;

- RwaFlipper : hoạt động như một mô-đun thanh lý ảo trong trường hợp hủy bỏ;

- RwaUrn : giúp vay DAI và chuyển đến tài khoản được chỉ định;

- RwaOutputConduit và RwaInputConduit : thanh toán và hoàn trả DAI;

- RwaSpell : triển khai và kích hoạt một loại tài sản thế chấp mới;

- RwaToken : đại diện cho tài sản thế chấp RWA trong hệ thống;

- TellSpell : Cho phép quản trị MakerDAO bắt đầu quy trình thanh lý;

- CureSpell : Cho phép quản trị MakerDAO hủy quy trình thanh lý;

- CullSpell : Cho phép quản trị MakerDAO xóa các khoản vay đang được thanh lý.

MakerDAO gọi RwaLiquidationOracle qua tell() khi cần . Quá trình này sẽ bắt đầu đếm ngược và sau khi thời gian sửa chữa (remedation) kết thúc, nhà oracle sẽ bắt đầu thông báo về các vị thế đang được thanh lý. Nếu nguyên nhân kích hoạt thanh lý đã kết thúc, quản trị MakerDAO có thể khôi phục trạng thái bình thường bằng cách gọi Cure() sau khi đã remedation; v.v.) các vị thế thanh lý sẽ được báo cáo bằng cách gọi good() . Nếu vẫn còn khoản nợ mặc dù quá trình thanh lý vị thế đã xảy ra thì MakerDAO ghi nhận khoản nợ đó sẽ không được thanh lý hết, nó có thể kích hoạt việc hủy bỏ bằng cách gọi cull() . Việc xóa sổ xảy ra bằng cách đặt giá trị tài sản thế chấp của hệ thống thành 0, điều này sẽ khiến vị thế bị thanh lý trên chuỗi thông qua bit() , v.v.

Không giống như các mô-đun thanh lý cho các loại tài sản thế chấp hiện có, mô-đun thanh lý chuyên dụng, RwaFlipper , không cố bán tài sản thế chấp cơ bản mà chỉ đánh dấu các khoản lỗ trên bảng cân đối kế toán của hệ thống bằng cách cho phép tạo nợ hệ thống.

MakerDAO đã đạt được tiến bộ lớn trong việc áp dụng RWA. Hiện tại, MakerDAO có DAI stablecoin phi tập trung được hỗ trợ bởi RWA trị giá hơn 680 triệu đô la.

Về RWA, MakerDAO đã phân tách và phân tích RWA trị giá 680 triệu đô la của mình. Có ba trường hợp cụ thể:

- Phần lớn tài sản thế chấp RWA của MakerDAO (~500 triệu đô la) ở dạng trái phiếu kho bạc Hoa Kỳ do Monetalis quản lý (MIP 65). Những tài sản này cung cấp cho giao thức MakerDAO như một nguồn lợi nhuận trên tài sản thế chấp USDC nhàn rỗi;

- MakerDAO cũng đã ra mắt một khoản vốn được hỗ trợ bởi khoản vay trị giá 100 triệu đô la từ một ngân hàng thương mại có trụ sở tại Philadelphia có tên là Huntingdon Walley Bank (HVB). HVB đã sử dụng MakerDAO để hỗ trợ sự phát triển của hoạt động kinh doanh và đầu tư hiện có của mình xung quanh bất động sản và các ngành dọc có liên quan khác , đồng thời trở thành ví dụ đầu tiên về khoản vay kinh doanh giữa một tổ chức tài chính do Hoa Kỳ quản lý và một loại tiền điện tử phi tập trung;

- Trong một khoản vốn riêng biệt, Societe Generale đã vay 7 triệu đô la từ MakerDAO và vị thế của nó được hỗ trợ bởi trái phiếu xếp hạng AAA trị giá 40 triệu euro dưới dạng mã thông báo OFH.

Bằng cách giới thiệu RWA làm tài sản thế chấp, MakerDAO đã có thể tăng đáng kể doanh thu giao thức của mình. Tính đến thời điểm hiện tại, hơn 58% doanh thu của MakerDAO đến từ hoạt động kinh doanh RWA.

Centrifuge: Đưa RWA vào hệ sinh thái Crypto dưới dạng NFT , với TVL vượt quá 170 triệu đô la.

Centrifuge: mang tài sản trong thế giới thực vào hệ sinh thái Crypto dưới dạng NFT. DApp của giao thức Centrifuge: được gọi là Tinlake và logic sản phẩm của Tinlake chủ yếu như sau:

- Chủ sở hữu tài sản sử dụng Tinlake để kết nối tài sản trong thế giới thực. Tài sản được chuyển đổi thành NFT, bao gồm các tài liệu pháp lý có liên quan;

- Chủ sở hữu tài sản có thể sử dụng NFT tài sản trong thế giới thực được mã hóa làm tài sản thế chấp cơ bản;

- Khi tạo một pool, hai token sẽ được ghép lại là DROP token và TIN token.

4 Nhà đầu tư có thể quyết định đầu tư vào pool nào bằng cách thực hiện mua DROP hoặc TIN Token theo sở thích rủi ro cá nhân của họ;

- Chủ sở hữu token DROP có thu nhập được đảm bảo, được xác định bởi hàm fee. Mỗi pool sẽ có lãi suất cố định, và có thể compound lãi theo giây;

- Chủ sở hữu TIN Token thì không được đảm bảo thu nhập cố định. Họ nhận được lãi biến động dựa trên tiền lãi đầu tư của pool, và vì biến động nên thường cao hơn tiền lãi khi nắm giữ DROP Token;

- Người nắm giữ TIN chấp nhận rủi ro cao hơn, bởi vì nếu người vay không trả được nợ, họ sẽ chịu tổn thất đầu tiên.

Ngoài MakerDAO và Centrifuge, một số giao thức DeFi và tổ chức tài chính truyền thống cũng đang khai thác mảng RWA:

Goldfinch: là một giao thức borrowing trên nền tảng mạng lưới Ethereum, bao gồm 4 thành phần cốt lõi: Borrower: Người cho vay, tìm kiếm các nguồn vốn và mở ra các “Borrower Pool” cho các Backer tham gia. Các Borrower Pool sẽ bao gồm các thông số mà các Borrower đặt ra để cho vay như tiêu chí về lãi suất và kì hạn vay.

Ondo Finance: là một giao thức DeFi được xây dựng để cân bằng khẩu vị rủi ro và lợi nhuận cho người dùng DeFi. Ondo Finance được định vị sẽ mở ra cơ hội cho việc áp dụng DeFi rộng rãi hơn bằng cách cho phép các nhà đầu tư chấp nhận rủi ro cao và các nhà đầu tư chấp nhận rủi ro thấp cùng kiếm lợi nhuận.

Backed: Backed là một dự án đưa các tài sản ở thị trường tài chính truyền thống đến với DeFi bằng cách tạo ra các token ERC20 đại diện những cổ phiếu ngoài đời thực (Tesla, Google, Apple…)

Maple Finance: là một thị trường tín dụng doanh nghiệp phi tập trung, mục tiêu là cung cấp cho người vay nguồn tài chính minh bạch và hiệu quả được hoàn thành on-chain. – Theo định nghĩa của tác giả: Maple finance là giao thức cho phép các doanh nghiệp vay vốn dưới thế chấp.

AAVE: Mạng Aave là một giao thức thanh khoản phi lưu ký phi tập trung, nơi người dùng có thể tham gia với tư cách là người gửi tiền hoặc người đi vay.

Cơ hội và rủi ro của RWA:

Giả định về niềm tin của RWA: Vì RWA của Tokenization là off-chain, nên nó không thể thực thi thanh lý thông qua các hợp đồng thông minh và dựa vào sự xác nhận của các tổ chức tài chính truyền thống, các thuộc tính để đảm bảo sự tin cậy của RWA có thể không bao giờ đạt được cùng cấp độ như Crypto Native Asset. Đồng thời, RWA được bảo đảm sự tin cậy từ bên thứ ba, rất khó để một giao thức DeFi mà phi tập trung hoàn toàn, nó sẽ liên quan nhiều đến sự tập trung.

Các cơ hội tiềm năng cho RWA: STO (Security Token Offerings) trước đây được coi là một triển khai hạn chế của RWA. Vì nhiều STOs thường là chứng khoán và nó chỉ được giao dịch trên các nền tảng được cấp phép, nên việc áp dụng chúng vẫn chưa đạt đến mức như RWA trên các chuỗi khối công khai . STOs hiện tại là một trong số ít các mẫu tài sản token hóa được phê duyệt theo quy định trong ngành công nghiệp blockchain. Lộ trình phát triển và áp dụng của STOs có thể được triển khai nhiều hơn trong tương lai.

{kind=link}