Trước sự hình thành các DAO của Y Combinator và BVP, sự quan tâm dần đổ vào các DAO đầu tư mạo hiểm. Liệu có xuất hiện những cấu trúc và mô hình mới cho đầu tư mạo hiểm trong tương lai?

Bài viết này sẽ thảo luận các vấn đề liên quan đến DAO đầu tư mạo hiểm, đồng thời cung cấp cho bạn một số thông tin liên quan đến Orange DAO của YC.

Điểm qua những ý chính

Năm 1958, Đạo luật Đầu tư Doanh nghiệp Nhỏ của Hoa Kỳ được thông qua, chính thức cho phép cấp vốn và quản lý các công ty startup nhỏ ở Hoa Kỳ. Từ góc độ vĩ mô, đạo luật này thúc đẩy sự gia tăng hơn nữa của các công ty cổ phần tư nhân giai đoạn đầu.

Với sự phát triển của khoa học và công nghệ, sau 2 quỹ đầu tư mạo hiểm là Kleiner Perkins và Sequoia Capital thành lập vào năm 1972, đầu tư mạo hiểm bắt đầu dần dần tham gia vào việc đầu tư của các công ty bán dẫn và các công ty máy tính thời kỳ đầu.

Năm 1974, thị trường chứng khoán Hoa Kỳ sụp đổ. Đầu tư mạo hiểm trải qua một thời kỳ suy thoái tạm thời vào năm 1974, và toàn bộ thị trường đều thận trọng khi nói đến cấu trúc đầu tư mới này.

Trong những năm 1970 và đầu những năm 1980, thành công của DEC và Apple đã mở ra cho thị trường một cơ hội kiếm tiền mới, kết quả là đầu tư mạo hiểm đã phát triển hơn nữa. Từ vài chục công ty đầu tư mạo hiểm vào đầu thế kỷ 20 lên đến hơn 650 công ty đầu tư mạo hiểm vào cuối những năm 1980.

Sự xuất hiện của World Wide Web (Web 1.0) vào đầu những năm 1990 đã làm hồi sinh lĩnh vực đầu tư mạo hiểm. Nhiều nhà đầu tư nhận thấy nhiều công ty có tiềm năng lớn đang dần hình thành trong làn sóng này. Có thể kể đến như Netscape và Amazon vào năm 1994, và Yahoo vào năm 1995.

Bên cạnh những gã khổng lồ VC đang chứng minh cho những người sáng lập thấy sức mạnh của họ, thì các GP tư nhân tập chung thành một tổ chức đầy năng động, mang lại cho các công ty khởi nghiệp cơ hội chiến thắng cao hơn.

Mục tiêu cốt lõi của DAO là cung cấp một mô hình kinh doanh phi tập trung mới cho các doanh nghiệp trong tương lai. Thông qua một loạt các biện pháp khuyến khích có thể lập trình, nó có thể được phân phối giữa cho nhưng holder token. Về cơ bản, nó là một loại hình tổ chức (trực tuyến) mới.

Các DAO đầu tư thường được quản lý và vận hành theo smart contract. Tất nhiên, các DAO đầu tư mạo hiểm cũng sẽ cung cấp cho các thành viên cấu trúc pháp lý DAO liên quan đến việc bảo vệ trách nhiệm pháp lý và vì các framework quy định khác nhau ở các tiểu bang khác nhau của Hoa Kỳ, việc đăng ký hợp pháp của các DAO cũng sẽ được sắp xếp theo quy định của khu vực.

DAO đầu tư mạo hiểm, tập trung đầu tư vào con đường mã hóa, đã trở thành một mô hình Sourcing mới, gặp gỡ các doanh nhân và đạt được các thỏa thuận, giao dịch.

Sức mạnh của DAO sẽ tăng lên theo thời gian. Tuy nhiên, cũng có những nhà đầu tư mạo hiểm khác cho rằng mô hình DAO đầu tư mạo hiểm vẫn thua các công ty đầu tư mạo hiểm truyền thống về khả năng và hiệu quả hoạt động.

Đầu tư vào DAO cũng đi kèm với rủi ro liên quan đến tiền điện tử, chẳng hạn như sự giám sát theo quy định, quản lý kém các tài khoản DAO hoặc các lỗi kỹ thuật chưa được kiểm tra.

Lịch sử của vốn đầu tư mạo hiểm

Trước chiến tranh thế giới thứ 2

Mô hình đầu tư ban đầu, tương tự như đầu tư mạo hiểm ngày nay, xuất phát từ các tập đoàn lớn như JPMorgan Chase, Wallenbergs, Whitneys, Rockefellers và Warburgs. Theo đó, đây là gia tộc nổi tiếng trong giới kinh doanh và họ đã đầu tư vào rất nhiều công ty thời bấy giờ. Điển hình nhất có thể kể đến gia tộc nhà Wallenberg, fouder của Investor AB, đã đầu tư vào một số công ty Thụy Điển như ABB và Ericsson trong nửa đầu thế kỷ 20.

Sau năm 1945

Sau năm 1945, các công ty đầu tư mạo hiểm theo đúng nghĩa bắt đầu xuất hiện. Năm 1946, cha đẻ của đầu tư mạo hiểm, Georges Doriot, cùng với Ralph Flanders và cựu chủ tịch MIT Karl Taylor Compton, thành lập Tập đoàn Nghiên cứu và Phát triển Hoa Kỳ (American Research and Development Corporation – ARDC) với mục đích chính là khuyến khích khu vực tư nhân đầu tư vào các doanh nghiệp do các cựu chiến binh trong Thế chiến II điều hành. Cũng trong khoảng thời gian này, công ty đầu tư mạo hiểm J.H. Whitney & Company được thành lập.

Việc thành lập ARDC đã phá vỡ mô hình đầu tư theo tập đoàn gia đình trước đây. Đặc biệtlà ARDC đã đầu tư vào công ty thiết bị kỹ thuật số DEC vào năm 1957, và đợt IPO đầu tiên của DEC vào năm 1968 đã được định giá hơn 355 triệu USD, cao hơn 1.200 lần so với số tiền đầu tư ban đầu của ARDC.

Sau đó, một số nhân viên ban đầu của ARDC đã tiếp tục thành lập một số công ty đầu tư mạo hiểm nổi tiếng như Greylock Partner, Fidelity Ventures, v.v.

Mối quan hệ giữa vĩ mô và sự phát triển của ngành đầu tư mạo hiểm

Ngoài ra, các chính sách vĩ mô cũng đã góp phần thúc đẩy sự phát triển của toàn bộ ngành đầu tư mạo hiểm. Năm 1958, Đạo luật Đầu tư Doanh nghiệp Nhỏ của Hoa Kỳ được thông qua, chính thức cho phép cấp vốn và quản lý các công ty startup nhỏ ở Hoa Kỳ. Từ góc độ vĩ mô, đạo luật này thúc đẩy sự gia tăng hơn nữa của các công ty cổ phần tư nhân giai đoạn đầu.

Trong những năm 1960 và 1970, sự phát triển của các công ty đầu tư mạo hiểm được đặc trưng bởi sự tập trung vào việc thành lập và mở rộng các công ty. Nhưng kể từ những năm 1960, các quỹ đầu tư tư nhân đã bắt đầu xuất hiện.

Cụ thể: Quỹ đầu tư tư nhân có thể đầu tư dần dần thông qua các tổ chức LP – limited partnership, trong đó một bên đóng vai trò là thành viên hợp danh, một bên là thành viên góp vốn.

Đầu tư mạo hiểm và làn sóng công nghệ

Với sự phát triển của khoa học và công nghệ, sau 2 quỹ đầu tư mạo hiểm là Kleiner Perkins và Sequoia Capital thành lập vào năm 1972, đầu tư mạo hiểm bắt đầu dần dần tham gia vào việc đầu tư của các công ty bán dẫn và các công ty máy tính thời kỳ đầu.

Năm 1973, khi số lượng các công ty đầu tư mạo hiểm mới tăng lên, Hiệp hội Đầu tư Mạo hiểm Quốc gia (National Venture Capital Association – NVCA) được thành lập.

Tuy nhiên, dù là ngành nào đi chăng nữa thì quá trình phát triển luôn gặp phải những khó khăn nhất định.

Năm 1974, thị trường chứng khoán Hoa Kỳ sụp đổ và ngành đầu tư mạo hiểm trải qua một thời kỳ suy thoái tạm thời vào năm 1974 dẫn đến toàn bộ thị trường đều thận trọng khi nói về cấu trúc đầu tư mới này.

Trong những năm 1970 và đầu những năm 1980, sự thành công của DEC và Apple đã mở ra cho thị trường một cơ hội kiếm tiền, kết quả là ngành đầu tư mạo hiểm đã phát triển hơn nữa. Từ chỉ có vài chục công ty đầu tư mạo hiểm vào đầu thế kỷ 20 phát triển lên đến hơn 650 công ty đầu tư mạo hiểm vào cuối những năm 1980 trên thị trường.

Tuy nhiên, thị trường IPO nói chung đã giảm nhiệt vào giữa những năm 1980 trước khi thị trường chứng khoán sụp đổ vào năm 1987. Vào cuối những năm 1980, thị trường đã trải qua một loạt hiện tượng như thặng dư IPO, và thậm chí tốc độ tăng trưởng của ngành đầu tư mạo hiểm vẫn còn hạn chế trong suốt những năm 1980 và nửa đầu những năm 1990 do sự thiếu kinh nghiệm của nhiều nhà quản lý đầu tư vào thời điểm đó.

Sự xuất hiện của World Wide Web (Web 1.0) vào đầu những năm 1990 đã làm hồi sinh lĩnh vực đầu tư mạo hiểm. Nhiều nhà đầu tư nhận thấy nhiều công ty có tiềm năng lớn đang dần hình thành trong làn sóng này như Netscape và Amazon vào năm 1994, và Yahoo vào năm 1995.

Bên cạnh đó, xuất hiện mọt số công ty thành công điển hình như AOL, UUNet, Spyglass và Netscape; Lycos, Excite, Yahoo và CompuServe, Infoseek, C / NET và E * Trade, Amazon, ONSALE, Go2Net, N2K, NextLink và SportsLine, v.v.

Những công ty huyền thoại này đã mang lại lợi nhuận khổng lồ cho các nhà đầu tư mạo hiểm. Lợi nhuận cao và thành tích xuất sắc của mỗi công ty trong đợt IPO đầu tiên đã dần khơi dậy phong trào thành lập quỹ đầu tư mạo hiểm trên toàn thị trường.

Năm 1991, có khoảng 40 tổ chức đầu tư mạo hiểm, và vào năm 2000, con số này nhanh chóng tăng lên hơn 400.

Ngành công nghiệp này vẫn tiếp tục tiến lên với những bước ngoặt mới. Năm 2000, cùng với sự kiện vỡ bong bóng dot-com, nhiều công ty đầu tư mạo hiểm phá sản và định giá của các công ty khởi nghiệp về công nghệ giảm mạnh. Trong hai năm tiếp theo đã buộc nhiều công ty đầu tư mạo hiểm phải đóng cửa.

Chu kỳ tiếp tục kéo dài cho đến năm 2010 khi ngành công nghiệp này bắt đầu khởi sắc trở lại. Vào năm 2020, tổng quy mô toàn ngành đạt 80 tỷ USD, và các nhà đầu tư mạo hiểm đang dần chuyển sự chú ý sang cái mà chúng ta gọi là kỷ nguyên Web3 ngày nay.

Động lực của ngành đầu tư mạo hiểm

Sau khi nói về lịch sử của đầu tư mạo hiểm, hãy cùng nhìn lại những thay đổi của ngành đầu tư mạo hiểm trong những năm gần đây

Khi dịch bệnh tiếp diễn, sự hợp tác từ xa trên toàn cầu trở nên phổ biến hơn cả. Tuy nhiên, ở giai đoạn này, một số yếu tố của ngành đầu tư mạo hiểm với những đặc điểm của thời đại mới đã xuất hiện trên khắp Internet và thế giới. Chẳng hạn như:

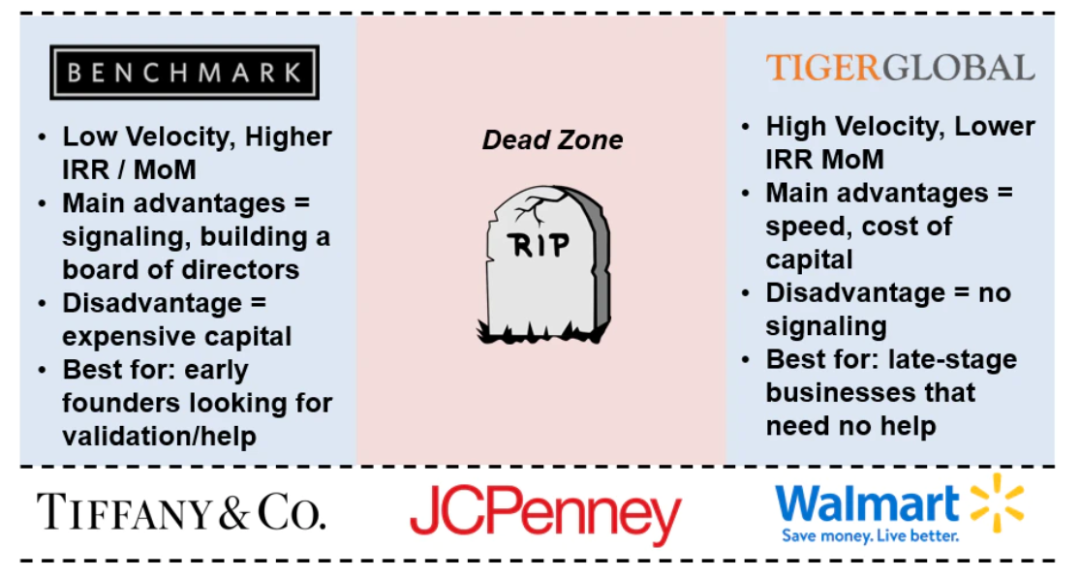

Sự nổi lên của các GP tư nhân: Trong bài viết "Playing Different Games", Everett Randle đã đưa ra một số quan điểm rằng một VC có thể chọn trở thành VC triển vọng (chẳng hạn như Benchmark) hoặc quỹ chi phí vốn thấp (Tiger), nhưng nếu nó ở giữa, nó có thể trở nên rắc rối như sau:

Nguồn: Not Boring

Ở một mức độ nhất định, đây là trường hợp của các quỹ lớn với hàng trăm triệu USD.

Tuy nhiên, tồn tại một loại hình khác hoạt động tốt trên thị trường thông qua các quy tắc hoàn toàn khác, đó là Solo GP. Mặc dù giá trị do VC cung cấp trở thành hàng hóa, nhưng cấu trúc chi phí của nó không nhất thiết hỗ trợ doanh nghiệp:

Thông thường các tổ chức đầu tư cũng cần có sự cạnh tranh gay gắt để chiếm ưu thế trong thương vụ, nếu các quỹ VC quy mô lớn không có chỗ đứng trong cuộc cạnh tranh và vốn đầu tư hàng trăm triệu USD thì rất dễ mất cơ hội.

Giống như nhà sáng tạo cá nhân, GP tư nhân, các nhà đầu tư cá nhân đầu tư vào quỹ nhỏ hoặc quỹ riêng của họ cũng có lợi thế nhất định. Giả sử bạn có quỹ 5 triệu USD, bạn đầu tư 100.000 USD vào một công ty khởi nghiệp, giá trị của nó sẽ tăng gấp 250 lần, thậm chí nếu khoản đầu tư 4,9 triệu USD kia không thành công thì quỹ của bạn vẫn có thể nhận được ít nhất 5 lần lợi nhuận, điều này cũng sẽ đáp ứng LP.

Các Solo GP như vậy thường có năng lượng cá nhân mạnh mẽ, đặt nền tảng nhất định cho mô hình đầu tư mạo hiểm hợp tác sau:

Bên cạnh những gã khổng lồ VC chứng minh cho những người sáng lập thấy sức mạnh của họ thì các GP tư nhân cũng có thể có cơ hội thu hút các GP tư nhân khác lại với nhau để tạo thành một tổ chức đầy năng động. Hình thức tổ chức này mang lại cho các công ty khởi nghiệp cơ hội chiến thắng cao hơn.

Sự hợp tác giữa các cá nhân nhanh hơn sự cạnh tranh giữa các công ty. Trong tương lai, chúng ta có thể thấy nhiều GP tư nhân với hiệu quả chiến đấu vượt trội có thể hình thành các đội siêu năng động để cạnh tranh và dẫn đầu các dự án mạo hiểm, cung cấp cho các cá nhân nguồn năng lượng mạnh mẽ hơn để làm điểm tựa cho sự khác biệt.

Tổ chức tự trị phi tập trung – DAO

DAO là một tổ chức phi tập trung dựa trên blockchain và sử dụng smart contract. Không giống như các công ty/tổ chức được quản lý và tập trung truyền thống, DAO thường được điều hành bởi toke riêng.

Thông qua việc sử dụng chương trình máy tính và smart contract, các DAO tự động hóa các chức năng do con người thực hiện ban đầu, chia sẻ rủi ro và phần thưởng giữa các thành viên chung một mục tiêu.

Mục tiêu cốt lõi của DAO là cung cấp một mô hình kinh doanh phi tập trung mới cho các doanh nghiệp trong tương lai. Thông qua một loạt các biện pháp khuyến khích có thể lập trình, nó có thể được phân phối giữa những người nắm giữ Token. Về bản chất, nó là một loại hình tổ chức (trực tuyến) mới.

Các tính năng chính của DAO

- Cấu trúc và lộ trình rõ ràng: Tầm nhìn của tổ chức do các thành viên cùng đặt ra, những người kiểm soát và quyết định tương lai của DAO.

- Biểu quyết bình đẳng: Tất cả các thành viên có thể tham gia vào các quyết định quan trọng thông qua biểu quyết.

- Quy tắc: Tự động hóa quá trình ra quyết định, ở một mức độ nhất định, có thể loại trừ các vấn đề tiêu cực liên quan đến con người như thao túng, v.v. Các quy tắc của DAO được trừu tượng hóa bằng các chương trình tính toán minh bạch.

- Mã nguồn mở: Mã của DAO là mã nguồn mở

- Token: việc có token thuộc về DAO là một yếu tố quyết định quyền biểu quyết.

Lưu ý: BTC có thể là DAO đầy đủ chức năng đầu tiên với các quy tắc lập trình và quyền tự chủ về chức năng thông qua giao thức đồng thuận; các miner và các node gửi tín hiệu bỏ phiếu thông qua việc hỗ trợ.

Quỹ đầu tư mạo hiểm theo mô hình DAO

Quỹ đầu tư mạo hiểm được tổ chức theo mô hình DAO đang dần hình thành và phát triển. Theo dữ liệu của DeepDAO vào năm 2021, các DAO đang phát triển với tốc độ nhanh chóng. Năm 2021 chỉ có 13.000 người tham gia DAO thì đến tháng 12, số lượng thành viên đã vượt 1,6 triệu, tăng 130 lần so với tháng 1/2020.

Ngoài ra, DAO đầu tư mạo hiểm đã trở thành một mô hình Sourcing mới, gặp gỡ các doanh nhân và tiến tới các thỏa thuận và giao dịch.

Đầu tư vào các DAO

Kể từ đó, sự phát triển của DAO đã dần bắt đầu đáp ứng các nhu cầu kinh doanh và cộng đồng khác nhau, DAO đầu tư mạo hiểm và DAO đầu tư dần trở thành mô hình tổ chức mới và là một cách để mọi người đầu tư vào các dự án trong giai đoạn đầu.

Đặc điểm của việc đầu tư vào DAO

Các DAO đầu tư thường được quản lý và vận hành theo smart contract. Tất nhiên, do liên quan đến đầu tư, các DAO đầu tư mạo hiểm cũng sẽ cung cấp cho các thành viên cấu trúc pháp lý DAO liên quan đến việc bảo vệ trách nhiệm pháp lý và vì các framework quy định khác nhau ở các tiểu bang khác nhau của Hoa Kỳ, việc đăng ký hợp pháp của các DAO cũng sẽ được sắp xếp theo quy định của khu vực.

Tuy nhiên, quy trình đầu tư cho DAO VC khác với quy trình đầu tư của quỹ mạo hiểm thông thường, vì mỗi thành viên của DAO có thể đóng vai trò là nhà đầu tư chính và đưa ra các đề xuất đầu tư cho DAO. Các quyết định đầu tư cũng dựa trên phiếu bầu của DAO, không thông qua Ủy ban Đầu tư (IC).

Thành viên DAO có thể có quyền ngừng tham gia vào DAO bất kỳ lúc nào, tuy nhiên, thông thường các VC sẽ yêu cầu nhà đầu tư ở lại quỹ trong một khoảng thời gian nhất định.

Ví dụ: Joyce Yang, người sáng lập Global Coin Research, tin rằng "DAO của Global Coin Research nhằm mục đích lật đổ mô hình VC truyền thống, dân chủ hóa đầu tư vào tiền điện tử và mang lại cơ hội cho những người chưa bao giờ đầu tư trước đây. Tuy nhiên, để đầu tư trong các công ty khởi nghiệp công nghệ mới, với tư cách là một mô hình mới nổi, cho đến nay, DAO vẫn chưa được thử nghiệm qua các chu kỳ. Phần lớn lý do cho sự phổ biến của nó là do thị trường và các công ty đầu tư mạo hiểm hàng đầu lạc quan về đường đua tiền điện tử và lĩnh vực đầu tư.

Tiếp cận Deal và liên hệ với các doanh nhân chất lượng cao

"Venture DAO" là một tập hợp các cá nhân quan tâm đến lĩnh vực tiền điện tử. Những cá nhân này có thể đầu tư một phần vốn của họ hoặc vốn của DAO vào các công ty khởi nghiệp tiền điện tử trong gia đoạn đầu.

Thông thường, các thành viên của một DAO tập trung vào đầu tư cần phải:

- Mua trước govenance token của DAO

- Để đổi lấy vé gia nhập phòng trò chuyện Discord dựa trên lời mời, nhóm Telegram hoặc các sự kiện riêng tư và các dịp tương tự, bạn có thể tiến hành Sourcing và đạt được Deal.

Lấy các thành viên của Global Coin Research (GCR) làm ví dụ, họ đã đầu tư vào hơn 30 công ty khởi nghiệp và đầu tư hơn 25 triệu USD vào các dự án như protocol Aurora và nền tảng quản lý Web 3 Coinvise.

Để tham gia giao dịch, các thành viên DAO cá nhân phải là nhà đầu tư được công nhận, thường được định nghĩa là các cá nhân được ủy quyền hợp pháp để mua chứng khoán chưa đăng ký với cơ quan quản lý.

Michael Steinberg, người sáng lập công ty đầu tư mạo hiểm Reciprocal Ventures, tin rằng không gian tiền điện tử mang lại cho các công ty đầu tư mạo hiểm quy mô nhỏ cơ hội thực sự để phát triển, vì lợi tức đầu tư vào các dự án tiền điện tử có thể lên tới hàng trăm, và thậm chí là hàng nghìn lần.

Michael Steinberg tin rằng DAO VC đang tái tạo lại quỹ đầu tư thiên thần.

Hỗ trợ cộng đồng

Các doanh nhân có thể hưởng lợi từ những tương tác của họ với DAO.

Trước hết, có thể thấy ngay từ đầu đối với các công ty khởi nghiệp về tiền điện tử, việc có được sự phù hợp với thị trường sản phẩm do người dùng tạo ra là một thách thức mà tất cả các doanh nhân phải đối mặt.

Jenil Thakker, founder Coinvise, người đã làm việc với GCR và một quỹ đầu tư mạo hiểm khác là "The LAO" cho biết, "Bằng cách đồng tổ chức các sự kiện với GCR, các thành viên mới có thể tham gia cộng đồng Coinvise, điều này sẽ giúp Coinvise phát triển. Nói rộng hơn, các DAO đầu tư mạo hiểm cung cấp quyền truy cập vào mạng lưới người dùng rộng lớn hơn, giúp các doanh nhân nhận được phản hồi nhanh chóng về các dự án của họ"

Đối với Coinvise, GCR giúp startup tiến hành thử nghiệm sản phẩm, bao gồm cả việc sử dụng nền tảng Coinvise để khởi chạy token GCR.

Theo Thakker, hầu hết các VC DAO thậm chí còn cung cấp các dịch vụ truyền thông, tuyển dụng và pháp lý để hỗ trợ các công ty trong danh mục đầu tư của họ.

Orange DAO của YC

Nguồn: NEAR

Nguồn: NEAR

Y Combinator là Vườn ươm khởi nghiệp và là nền tảng dịch vụ đầu tư nổi tiếng dành cho các công ty khởi nghiệp trên Internet ở Hoa Kỳ.

Orange DAO, được thành lập vào năm 2021, gồm một số cựu sinh viên YC, cam kết xây dựng một tổ chức đầu tư mạo hiểm có thể cung cấp hỗ trợ cho các công ty khởi nghiệp tiền điện tử. Tính đến nay, Orange DAO đã thu hút hàng nghìn cựu sinh viên YC.

Theo điều lệ chính thức của Orange DAO: "Orange DAO cam kết giúp các công ty khởi nghiệp trên đường đua tiền điện tử đăng ký vốn đầu tư mạo hiểm, giúp các doanh nhân này tham gia Y Combinator, hỗ trợ cải thiện khả năng lãnh đạo của họ, đồng thời tiến hành tuyển dụng và cố vấn kinh doanh."

Hơn một nghìn nhà sáng lập trên kênh Discord của Orange DAO là các cựu sinh viên YC và Y Combinator, đã hỗ trợ hơn 3.300 công ty. Nỗ lực này được đồng dẫn dắt bởi Ben Huh, người có kinh nghiệm kinh doanh và đã giúp dẫn dắt sáng kiến thành phố mới của YC vào năm 2016.

Mô hình của DAO là mỗi thành viên có thể tạo ra một NFT duy nhất (không thể chuyển nhượng) sau khi xác minh danh tính của họ bằng cách đăng địa chỉ ví của họ lên hồ sơ HackerNews được liên kết với YC, để xác minh rằng họ thực sự là cựu sinh viên YC và chính thức trở thành người tham gia của Orange DAO.

Orange DAO không phải là nỗ lực đầu tiên nhằm xây dựng quỹ cựu sinh viên để khai thác mạng lưới kết nối tốt của những người sáng lập YC. Trở lại năm 2017, hàng trăm cựu sinh viên YC đã khởi động Quỹ Vanguard, một chương trình đầu tư mạo hiểm truyền thống được thiết kế để tận dụng chuyên môn của những người sáng lập YC trước đây để đạt được các giao dịch.

DAO startup Syndicate giúp các nhóm này khởi đầu và giải quyết các vấn đề pháp lý phức tạp. Papper đã giúp nhóm DAO Hiến pháp điều hướng sự phức tạp trong đấu thầu của Sotheby. Cấu trúc hơi khác thường của Orange DAO là một phần của nỗ lực thử nghiệm các loại hình tổ chức đồng thời tuân thủ luật chứng khoán.

Orange Fund là quỹ hỗ trợ các công ty startup do Huh và một số đối tác chung khác điều hành. Tổ chức này đã đóng một quỹ khởi đầu và đầu tư vào khoảng 30 công ty khởi nghiệp, bao gồm cả công ty khởi nghiệp DeFi Goldfinch.

DAO được điều hành thông qua các ủy ban. Theo Huh, một yếu tố thiết yếu của Orange DAO là tìm cách thưởng cho các thành viên công hiến nhiều hơn trong các giao dịch cá nhân và cách thưởng governance token trong nội bộ. Tuy nhiên, cũng có ý kiến cho rằng tổ chức không nhất thiết phải minh bạch về cách quỹ sẽ chuyển thành lợi nhuận cho các thành viên DAO. Tuy nhiên, GP của quỹ Orange nói nó họ sẽ đóng góp vào sự lan tỏa trong quỹ cho Orange DAO.

DAO + Non-DAO: Tương lai của sự hội tụ

Khi vốn hóa thị trường của tiền điện tử đã tăng lên 3 nghìn tỷ USD, nhiều nhà đầu tư và quỹ đầu tư mạo hiểm chuyển hướng sang ngành công nghiệp đang bùng nổ này nhanh chóng vì chúng có thể tạo ra lợi nhuận đáng kinh ngạc và các DAO định hướng đầu tư khác nhau đã dần hình thành các đặc điểm khác nhau. Chẳng hạn như Komorebi Collective và FlamingoDAO là các công ty đầu tư vào các nhà sáng lập nữ.

Một số người tin rằng đầu tư mạo hiểm tiền điện tử là một công việc toàn thời gian. Các công ty đầu tư mạo hiểm thường rất năng động, có tính tương tác cao, có thời gian và nguồn lực đáng kể.

Sức mạnh của DAO sẽ tăng lên theo thời gian. Tuy nhiên, cũng có những nhà đầu tư mạo hiểm khác cho rằng mô hình DAO đầu tư mạo hiểm vẫn thua các công ty đầu tư mạo hiểm truyền thống về khả năng và hiệu quả hoạt động.

Khi các DAO ngày càng giành được nhiều thị phần hơn trên bảng gọi vốn khởi nghiệp, một mô hình kết hợp có dấu hiệu hình thành, theo đó kết hợp các đặc tính hướng tới cộng đồng của DAO với tài trợ sâu và chuyên môn của các nhà đầu tư mạo hiểm.

Đầu tư vào DAO cũng đi kèm với rủi ro liên quan đến tiền điện tử, chẳng hạn như sự giám sát theo quy định, quản lý kém các tài khoản DAO hoặc các lỗi kỹ thuật chưa được kiểm tra, v.v.

Nhưng trong một thị trường giá tăng của tiền điện tử, khi nói đến loại nhà đầu tư để hợp tác, chính những người sáng lập của công ty starup mới là người nắm giữ quyền lực.

Tóm lại

DAO là một sự đổi mới trong cộng đồng crypto. DAO đầu tư mạo hiểm hay quỹ đầu tư mạo hiểm truyền thống đều có những ưu và nhược điểm riêng.

Ưu điểm của DAO đầu tư mạo hiểm

- Thu hút nhiều người hơn tham gia vào đầu tư ở giai đoạn early-stage

- Tài trợ chiến lược cho các dự án mới

- Đa dạng hóa về mặt tài chính

- Hợp nhất các hiệu ứng mạng trong các protocol blockchain

- Dân chủ hóa các quyết định đầu tư và mở rộng các nguồn giao dịch

Nhược điểm của DAO đầu tư mạo hiểm

- Các quy định: Pháp lý, an ninh và thuế, v.v.

- Hạn chế và rủi ro của smart contract (bị tấn công, khó sửa đổi, lỗi)

- Các nhà đầu tư nhỏ lẻ bị hạn chế tham gia của, tùy thuộc vào các yêu cầu cụ thể của khu vực pháp lý.

{kind=link}